基于BSC的中石油全面預算管理體系研究

2016-12-27 11:08:38王宗婉

質量探索 2016年1期

王宗婉

哈爾濱商業大學,黑龍江 哈爾濱 150028

基于BSC的中石油全面預算管理體系研究

王宗婉

哈爾濱商業大學,黑龍江 哈爾濱 150028

在經濟新常態下,要深入貫徹落實中央精神,借鑒先進理念和方法,運用管理會計規劃、控制和評價經濟活動,不斷優化管理水平,增強創新意識。中石油通過改組上市,管理模式正在發生深刻變革,更需引入先進管理辦法,完善全面預算管理體系,提升綜合競爭力。BSC下的中石油全面預算體系,更有利于梳理管理中各個環節和崗位之間的溝通與聯系,集中優勢,整合資源,全面提升企業綜合實力。

BSC;中石油;預算管理

1 中石油全面預算管理現狀

中石油執行“一個全面、三個集中”制度。一個全面即全面預算管理。設有專門的預算管理機構和考核制度,采用零基預算管理,突出成本指標剛性限制。追求企業利潤最大化的同時確保健康可持續發展。具體方案為:以未來五年規劃作為基準,一切經營收支全部納入預算管理。健全機制、明確職責,確保順利完成既定目標。

2 現行中石油全面預算管理體系存在的問題

(1)預算管理覆蓋范圍有限

首先,僅做到重視經營預算,較少考慮籌資和投資環節。其次,全員參與意識差。

(2)預算編制方法模式化

預算編制既是體系的開端也是重點。中石油目前普遍采用增量或減量編制方法,且過分依賴標準化軟件,這不利于創新。還應根據戰略目標分層次確定,靈活運用多種編制方法。

(3)信息不匹配且預算的編報缺乏彈性

由于信息不匹配、受公司經營政策獎懲機制的影響,預算執行指標和實際差異很大。

(4)預算考核不到位

首先,考核方法的問題。忽略了非財務指標等因素。第二,考核內容的問題。預算考核注重成本、費用節約額,忽視了效益,不利于公司長期發展。第三,考核獎懲未落實效。

3 中石油全面預算管理體系優化方案

3.1 建立基于平衡記分卡的中石油全面預算管理體系

中石油以平衡計分卡為主導優化管理意義重大。首先,有效克服短期行為。預算以戰略為核心。其次,利于提升國際競爭力。平衡記分卡全面的業績評價,可使中石油有效吸取經驗和彌補不足,提升競爭力。第三,實現戰略管理。評價指標全面。

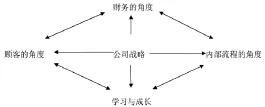

圖1 中石油BSC關系圖

BSC四個維度的具體內容和指標如下:

(1)財務層面

財務層面要求業績的增長。上游勘探業務處于穩定增長期,應擴大產能、降低成本。下游化工產品多元化,要努力擴大市場份額,增加顧客滿意度。

(2)客戶層面

客戶層面要努力擴大市場占有度、注重細節、讓顧客滿意。

(3)內部流程層面

追求運營卓越戰略。注重產品細節服務,追求經營效率差別化優勢。

追求密切客戶戰略。下游競爭激烈,要細化差別服務,增加顧客滿意度。

追求產品領先戰略。加緊研發推廣新產品,穩固產品領先首創優勢。

同時,中石油要建立監管程序,健全安全預案措施,注重環境保護和社會責任。

(4)學習與成長層面

細節決定成敗,各基層單位要發揚特色文化,加強交流,群策群力,全員參與。

3.2 基于BSC的中石油全面預算管理體系優勢

BSC導向下的中石油全面預算管理體系優勢顯著:(1)預算的全面性。BSC四個維度貫穿企業內外,上下互動、全員參與,關注流程細節,真正實現企業健康可持續發展。(2)全面預算緊跟公司戰略。BSC四個維度緊密圍繞公司戰略,目標清晰,職責明確。(3)全員參與。BSC增進各部門協作,鼓勵員工積極參與、建言獻策,為預算實施奠定良好基礎。(4)動態的預算管理。BSC可根據環境變化實施動態管理,更加靈活,適應性更強。

4 改善中石油全面預算管理的建議

(1)完善產業鏈條。優化全面預算管理,完整還原整個產業鏈的成本收益狀況,科學規劃、合理布局,全面優化管理體系,更好創造企業價值,有利推動企業轉為“中國智造”。

(2)改善全面預算管理信息系統

順應十八屆五中全會“網絡強國”策略,中石油應深入探索“互聯網+”和大數據建設,實現成本動態掌控、個性定價,集成優勢、統籌資源,大力加強全面預算管理信息化建設。

同時,全面預算編制復雜,工作量大、技術性強,通過大數據建設和軟硬件的升級改造,可更加準確高效的上報數據,利于動態調節。同時,充實多維度的數據也為管理者事前、事中和事后的決策提供有力的支持,對企業長遠發展意義深遠。

(3)建立有效的全面預算績效考評制度

BSC評價結果應與公司獎懲制度掛鉤,通過業績考核,使員工積極參與預算活動,從源頭上確保公司戰略完整有效實施。結合基層員工的信息反饋,管理層可更加科學的制定公司中長期發展戰略,量化考核指標,使全面預算落于實處,確保公司長遠可持續發展。

(4)重視人才隊伍建設

中石油應科學培養忠實的人才隊伍,培養年輕高素質人才,完善考核體系,為員工提供學習交流機會,開闊視野、與時俱進,全面提高員工綜合素質。注重企業文化,增強軟實力。

[1]李琪.基于綜合EVA平衡計分卡的預算管理模式探析—以城市燃氣企業為例[J].中國總會計師, 2013,(10).

[2]高寶.淺析油田企業全面預算管理和成本管控[J].會計師,2013,(7).

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年1期)2022-04-26 14:34:58

童話世界(2020年10期)2020-06-15 11:53:22

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國衛生(2016年2期)2016-11-12 13:22:24

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

海峽姐妹(2014年5期)2014-02-27 15:09:32