媒體關注與稅收激進

——基于公司治理視角的考察

2016-12-26 03:47:43田高良卞一洋

管理科學 2016年2期

田高良,司 毅,2,韓 潔,卞一洋

1 西安交通大學 管理學院,西安 710049 2 香港城市大學 商學院,香港 999077 3 西北大學 經濟管理學院,西安 710127 4 中國科學技術大學 管理學院,合肥 230026

媒體關注與稅收激進

——基于公司治理視角的考察

田高良1,司 毅1,2,韓 潔3,卞一洋4

1 西安交通大學 管理學院,西安 710049 2 香港城市大學 商學院,香港 999077 3 西北大學 經濟管理學院,西安 710127 4 中國科學技術大學 管理學院,合肥 230026

近年來,稅收激進的研究越來越強調所有權與經營權分離的利益沖突會導致自利的管理層在避稅的同時通過轉移公司資源實現自身的機會主義行為,為股東帶來非稅收成本,稅收激進成為一個代理問題。隨著互聯網的發展,媒體在日常生活中發揮著越來越重要的作用,被視為新興轉軌經濟體中重要的外部公司治理力量,可以有效緩解各種代理問題。同時,在中國多種所有制經濟并存的獨特制度背景下,實際控制人性質不同的公司由于稅收政策和代理問題的差異有著不同的稅收激進動機,也為檢驗這一問題提供了獨特的視角。

在代理理論框架下,結合中國的制度背景,研究媒體關注是否及如何影響管理層稅收激進行為及其經濟后果就顯得尤為必要。利用2011年至2014年中國A股上市公司6 839個公司-年度觀測值作為研究樣本,結合對120萬條媒體報道文本的大數據分析,使用OLS和三階段聯立方程OLS回歸進行實證檢驗。

研究結果表明,媒體關注通過增大管理層基于稅收激進的機會主義行為成本抑制稅收激進;由于地方國有企業的避稅動機更低,當將樣本按照實際控制人性質進行拆分后,媒體關注對稅收激進的抑制作用僅在中央國有企業和民營企業樣本中顯著;在經濟后果方面,研究發現處于高媒體關注度下的稅收激進公司的公司價值更高,進一步證明媒體關注可以降低稅收激進中的代理成本,提升公司價值;機構投資者在管理層避稅成本收益決策中起調節效應。

媒體關注作為重要的外部公司治理機制之一,能有效緩解管理層稅收激進中的代理問題,加深了對媒體關注公司治理機制以及管理層稅收激進成本收益決策的理解,對投資者保護和稅收征管都具有一定的理論和現實意義。

媒體關注;稅收激進;公司治理;實際控制人性質;公司價值;機構投資者持股

1 引言

風險中性的投資者期待管理層通過追逐避稅機會來最大化會計利潤和股東財富[1]。當學者將代理理論引入公司稅收激進的研究后,發現所有權與經營權的分離會使管理層避稅行為更多地反映了管理層的私人利益,而非股東利益[2-4]。管理層會通過避稅行為來“抽租”,增加股東的非稅收成本(指站在股東的立場,管理層稅收激進行為為股東帶來的成本,即損害股東利益的程度),如掩蓋公司的負面消息、激進的財務報告行為、超額在職消費、關聯方交易和低投資效率等[5-7],限制了稅收激進對公司價值的提升作用。切實有效的公司治理機制能降低管理層避稅行為帶來的代理成本,增加公司價值[8]。

在美國的“安然”、“世通”和中國的“銀廣夏”案例中,媒體在揭露公司侵權和舞弊中一顯身手,越來越多的學者開始關注媒體在公司治理中發揮的作用,并認為其是新興資本市場上有效替代法律保護不足的一項制度安排,能有效緩解代理沖突[9]。媒體基于自身商業利益和聲譽的考慮,具有強烈的動機去收集和處理上市公司的信息以吸引社會公眾的注意力,從而發揮外部的公司治理作用[10]。基于中國制度背景的研究發現,媒體可以通過引發行政機構介入[11]和市場壓力機制作用于公司治理[12]。

然而,尚未有研究從公司治理角度探索媒體關注如何影響稅收激進及其經濟后果。本研究在公司治理框架下,通過分析和檢驗媒體關注如何影響管理層稅收激進決策的成本和收益,拓展了對公司避稅行為的非稅收成本和媒體監督的公司治理機制的認識,對稅收監管和投資者保護都具有一定的借鑒價值。

2 相關研究評述

2.1 公司治理與稅收激進

相比于節稅行為的合法性,避稅行為僅具有不違法性,是指企業利用稅法的不完善性、優惠條款以規避或減輕納稅義務,現有研究將公司節稅和避稅行為統稱為稅收激進行為[1,5-6],本研究中避稅和稅收激進為同義概念,稅收激進程度越高說明公司采用了更多的避稅措施。中國傳統的會計體系與財政預算和稅額核定息息相關,自1983年中國政府首次實施稅收制度至20世紀末,稅法在財務報告實踐中發揮著重要作用[13]。在這一會計賬面與實際稅負差異趨同的階段,管理層在避稅的同時也會降低公司的會計利潤,從而限制了管理層通過避稅提升公司業績。1998年以后,中國逐漸放寬了會計準則與稅法核算的差異,使管理層有更大的自主性和動機在保持會計收入不變的同時,通過避稅進一步提高公司業績[13]。SLEMROD[2]、CHEN et al.[3]和CROCKER et al.[4]的研究為在公司治理框架下研究稅收激進奠定了理論基礎。CHEN et al.[3]在委托代理模型下研究管理層稅收激進,發現所有權與經營權的分離會使避稅行為為股東帶來效率損失;CROCKER et al.[4]在財務總監與股東的契約關系下研究公司避稅行為,并提出薪酬契約激勵財務總監更好地利用避稅實現股東利益。在這些研究之前,大多數研究都假設管理層在做出避稅決策時不存在代理問題[1]。此后,稅收激進的研究基本圍繞著公司治理理論展開。DESAI et al.[8]研究認為,自利的管理者會以復雜的方式構建公司,從而方便他們通過交易避稅的同時轉移公司資源為自己所用,當稅率升高時,公司治理差的公司的避稅收益更低,因為管理層通過自利行為削減了公司的避稅收益,抵消了稅收激進對于公司價值的提升作用。

CHEN et al.[5]提供了一個管理層視角的避稅決策成本收益分析框架,管理層的避稅收益會成為股東的非稅收成本。一方面,管理層進行避稅活動會為其帶來收益。管理層的稅收激進行為可以提升公司的稅后利潤,股東會直接(如與會計利潤相掛鉤的現金薪酬)或間接(如管理層的股權激勵)獎勵管理層的“努力”。同時,管理層的稅收激進也便利和掩蓋了他們損害股東價值的“抽租”行為,這包括激進的財務報告行為、超額在職消費、關聯方交易、掩蓋負面消息和過度投資等。DESAI et al.[14-15]通過分析模型構建管理層“抽租”行為與稅收激進的互補關系,認為管理層尋求稅收規避的行為往往包含復雜的交易,以掩蓋他們的動機和避免被稅務監管部門發現,這同時也方便了他們的“抽租”行為。KIM et al.[6]發現稅收激進便利了管理層掩蓋機會主義行為和公司負面消息,最終會造成股價崩盤,損害股東財富。另一方面,管理層的避稅行為也會為其帶來成本。稅收激進的公司更容易被稅務監管部門關注,稅務審計和懲罰會為管理層帶來巨大的成本。同時,如果外部投資者認為管理層的稅收激進會給他們帶來非稅收成本,外部投資者會給予股價以折價[5]。

基于中國背景的研究也都基本支持以上結論。伍利娜等[16]發現會計賬面與實際稅負差異幅度大的公司盈余持續性更低,且投資者對會計賬面與實際稅負差異幅度較大公司的盈余持續性高估程度嚴重;劉行等[7]發現稅收激進會加劇管理層與外部投資者之間的信息不對稱,扭曲管理層的激勵契約,產生的嚴重代理問題還會降低公司的投資效率;江軒宇[17]發現管理層利用稅收激進行為掩蓋其利益侵占,會導致未來的股價崩盤。

綜上所述,代理成本的存在使管理層的稅收激進行為更多地反映管理層的私人利益,會為股東帶來非稅收成本,降低稅收激進對公司價值的提升作用。目前,基于中國背景的研究大多探討稅收激進的經濟后果,較少研究公司治理機制對管理層稅收激進行為的影響,特別是沒有站在管理層成本收益分析的決策角度去分析這一行為。金鑫等[18]和魏春燕[19]從審計監督和審計師行業專長角度探討外部公司治理機制對稅收激進的影響,但也未涉及管理層決策分析。同時,已有的研究簡單地將稅收激進行為劃分為好與不好,既不夠全面又無法從公司治理視角深入理解這一決策的動機。

2.2 媒體關注的公司治理作用

近年來,隨著信息化浪潮的不斷推進和互聯網的日益普及,媒體已崛起成為重要的社會力量,媒體關注被認為是新興資本市場上有效替代法律保護不足的一項重要制度安排,能有效緩解各種代理問題[9]。媒體為了商業利益和在社會上產生轟動效應,有很大的動機去收集和揭露上市公司的公司治理問題,起到外部的公司治理作用[10]。

媒體可以降低外部投資者的信息搜索成本,降低信息不對稱程度。BUSHEE et al.[20]探討媒體的信息中介功能,媒體能夠向市場的參與者提供新的、決策有用的和未被披露過的信息,可以顯著降低盈余公告時的信息不對稱程度。媒體對信息的廣泛傳播削弱了知情交易者的私有信息優勢,降低了資本市場上的信息不對稱。

盡管信息可以得到廣泛傳播,但這并不足以改善公司治理。WORLD BANK INSTITUTE[21]以發達資本市場為背景,總結了媒體關注可能發揮公司治理作用的路徑,首先,媒體報道能夠“敦促”政府完善相關政策法規和懲罰違規公司的管理層;其次,媒體關注可以影響職業經理人在經理人市場的聲譽,迫使他們為了自身的職業生涯“謹言慎行”;最后,由于媒體報道的廣泛傳播性,媒體關注還能影響管理層在社會公眾中的聲譽和形象。簡而言之,當管理層的聲譽成本和行政處罰成本大于其機會主義行為帶來的收益時,媒體關注可以發揮公司治理作用。

李培功等[22]認為在中國轉型經濟制度背景下,聲譽機制發揮的作用十分有限,首先,國有股權在上市公司股權結構中仍占很大的比例,國資委對國有企業的管理層擁有任免權,也尚未形成在董事會負責下進行公開、獨立的競聘經理人的機制;其次,對于民營企業,由于經理人市場發展滯后,創業者與經理人之間進行轉換的成本很低,不穩定的經理人市場使聲譽機制發揮作用的空間很小。基于以上分析,不能簡單地將發達國家的聲譽機制理論照搬于中國背景的研究中。李培功等[11]借鑒行政治理理論,提出媒體關注的公司治理作用在轉型經濟國家是通過行政介入機制實現的。借助于媒體的披露,政府可以不斷完善行政治理機制,同時政府的介入又可以對國有企業和民營企業施加巨大的壓力,督促其解決公司治理問題。所以,在中國的制度背景下,媒體關注是通過誘發行政介入、提高違規企業的行政成本發揮公司治理作用的。針對行政介入假設,學者們展開了大量的研究,支持這一機制在中國背景下的適用性[10]。

綜上所述,媒體關注發揮著重要的外部公司治理作用,不同于發達經濟體,媒體關注在中國主要通過引起行政介入發揮公司治理作用。江軒宇[17]發現行政機構的稅收征管可以抑制稅收激進行為。那么,媒體關注是否也可以通過引發行政介入發揮公司治理作用從而抑制管理層的稅收激進行為呢?本研究將對此展開深入探討。

3 假設提出

結合相關研究評述,探討媒體關注對稅收激進的影響,必須要從媒體關注對管理層避稅行為成本收益所產生的影響的視角進行分析。

媒體關注會為管理層的稅收激進行為帶來直接成本。首先,媒體關注可以降低資本市場上的信息不對稱,使外部投資者和監管層更深入地了解公司的運營狀況、收入地理分布和成本收益構成,能在一定程度上抑制管理層通過轉移收益、制造復雜交易進行避稅的行為。其次,在所有權與經營權相分離的情況下,管理層基于避稅的“抽租”行為會產生代理成本,如超額在職消費、轉移公司資產、掩蓋公司負面新聞和低效率投資等,媒體關注可以引起行政監管機構對這些公司治理問題的關注,外部監管的介入可以使管理層機會主義行為的收益轉換為成本,進而抑制稅收激進動機[17]。最后,媒體關注可以更好地向外部投資者揭露管理層稅收激進的機會主義行為,使外部投資者知悉這些非稅收成本,在股價上給予折價,降低管理層基于股價的薪酬收入,迫使大股東給予管理層以維持股價平穩的壓力,進一步增大管理層稅收激進的成本。

媒體關注也可能為管理層的稅收激進帶來間接收益。首先,媒體關注會給管理者帶來強大的市場壓力,迫使管理者采用短期機會主義行為提升盈余,以滿足資本市場的預期[12];其次,媒體關注會放大投資者對盈余信息的反應,渲染投資者情緒[20]。基于中國數據的研究發現,投資者無法充分識別會計賬面與實際稅負差異,會過高地預期盈余的持續性,管理層會利用這一現象通過避稅提升會計利潤[16],稅收激進可以顯著提高上市公司的稅后利潤,投資者可能因此提升對于上市公司的股價預期,給予溢價。

綜上,媒體關注會直接增加管理層稅收激進的成本,當投資者無法識別稅收激進的負面效應時,媒體對于盈余信息的放大效應還會為管理層帶來間接收益。媒體關注對稅收激進的影響取決管理層自身的成本收益分析,當媒體關注使管理層稅收激進行為的成本大于收益時,稅收激進程度更低;當媒體關注使管理層稅收激進行為的成本小于收益時,稅收激進程度更高。基于以上分析,媒體關注與稅收激進的關系是一個實證問題,無法通過理論分析預測實證結果的符號,因此提出假設(備擇假設)。

H1在其他條件都不變的情況下,媒體關注對上市公司的稅收激進程度沒有影響。

吳聯生[23]發現,上市公司國有股權比例越高,有效稅率也越高,非稅收優惠公司的國有股權正向稅負效應顯著高于稅收優惠公司;劉行等[24]在將國有企業區分為中央國有企業和地方國有企業后,發現只有地方國有企業的實際稅負較高,并認為地方國有企業比中央國有企業和民營企業的避稅動機更低。首先,地方政府需要大量的財政支出來發展地區經濟,改善投資環境,雖然中央對地方的財權進行了改革,但是并不包括相應的事權改革,當地方財政資金緊張時,地方政府控制的國有企業就變成了“提款機”。其次,地方政府負責委派和考核當地國有企業的管理層,這就降低了地方政府與國有企業之間的信息不對稱,使地方國有企業的管理層難以通過操縱復雜交易提升公司稅后利潤,實現自身的機會主義行為。最后,地方政府的干預降低了國有企業管理層的薪酬業績敏感度[25],限制了管理層通過避稅提高業績來獲得薪酬獎勵的動機。相對于國有企業,民營企業往往適用的所得稅稅率較高,民營企業有更強的動機進行避稅,一些民營企業甚至通過謀求政治關系獲得稅收優惠,取得競爭優勢[26-27]。民營企業獨特的公司治理結構造成大股東與小股東之間利益沖突嚴重,管理層與大股東之間利益一致性較強,加之民營企業的大股東與管理層之間的轉換成本較低,使民營企業的管理層和大股東更有可能合謀通過避稅來實現共同的“抽租”行為[5]。因此,在中國不同實際控制人性質的公司擁有不同的稅負和避稅動機,媒體關注與稅收激進的關系在不同實際控制人樣本中可能存在不同,基于以上分析,本研究提出假設。

H2在其他條件都不變的情況下,媒體關注對上市公司稅收激進度的影響在不同實際控制人性質的上市公司中存在不同。

DESAI et al.[8]基于美國背景研究發現,稅收激進整體來說并不能顯著提升公司價值;劉行等[24]利用地方國有企業為樣本,研究發現地方國有企業的金字塔結構使其避稅行為能夠顯著提升公司價值。如果媒體關注可以發揮外部公司治理作用,增加管理層稅收激進的機會主義行為成本,即使避稅行為更好地反映股東利益而非管理層的私人利益,則稅收激進對于公司價值的提升作用應在高媒體關注度樣本中更為明顯。基于以上分析,本研究提出假設。

H3在其他條件都不變的情況下,稅收激進對公司價值的提升作用在高媒體關注度樣本中更為明顯。

4 研究設計

4.1 樣本篩選和數據來源

本研究選取2011年至2014年中國A股上市公司為研究樣本,上市公司財務數據來自WIND和CSMAR數據庫。對樣本進行如下篩選:①剔除金融行業樣本。②剔除上市時間少于兩年的樣本,為了控制可能的內生性影響,對媒體變量做滯后一期處理[12],如不進行該處理,新上市公司的媒體關注變量會包含上市前的報道信息,會對研究造成偏差;同時,部分變量的計算過程也涉及上一期的財務數據。③參考吳聯生[23]的研究,剔除稅前利潤小于0的樣本,這部分樣本計算出的有效稅率不能反映經營業績與實際稅負的關系,同時對有效稅率大于1和小于0的樣本作為異常值剔除。④剔除有缺失值的樣本。經過以上處理,共得到6 839個公司-年度樣本。在穩健性檢驗的傾向匹配得分法(PSM)中,本研究按照媒體關注程度從高到低將6 839個公司-年度樣本分為10份,取第1份(10%)的樣本為高媒體關注組,取后3份共30%的樣本為低媒體關注組,高低媒體關注組共有2 736個樣本。使用PSM法將高媒體關注組樣本與低媒體關注組樣本進行一對一無替代最近鄰匹配,剔除匹配中相關變量缺失的樣本,共得到1 356個公司-年度樣本。詳細過程參見表1。

4.2 模型設定

為檢驗H1,構建OLS回歸式為

Tax_Aggi,t=α0+α1Mediai,t-1+α2SIZEi,t+α3MTBi,t+

α4LEVi,t+α5AB_DAi,t+α6ROAi,t+

α7LOSSi,t-1+α8PPEi,t+α9INTAi,t+

α10INVEi,t+α11EQINCi,t+α12FIi,t+

α13BIG10i,t+α14AFSPECi,t+

α15FTRi,t/BTDi,t-1/DD_BTDi,t-1+

Year&IndustryDummies+εi,t

(1)

其中,下角標i,t為i公司在第t年的對應變量,Tax_Agg為稅收激進程度(ETR、BTD、DD_BTD)的代理變量,Media為媒體關注(Media_T和Media_S)的代理變量,Year&IndustryDummies為年度和行業虛擬變量,α0為常數項,α1~α15為各變量的回歸系數,ε為隨機擾動項。為控制可能的內生性問題,借鑒于忠泊等[12]的研究,對媒體變量進行滯后一期處理。當因變量Tax_Agg為ETR時,如果媒體關注給管理層避稅帶來的成本大于收益,α1顯著為正;如果媒體關注給管理層避稅帶來的成本小于收益,α1顯著為負。當因變量Tax_Agg為BTD或DD_BTD時,如果媒體關注給管理層避稅帶來的成本大于收益,α1顯著為負;如果媒體關注給管理層避稅帶來的成本小于收益,α1顯著為正。

為檢驗H2,將樣本按照實際控制人性質進行拆分,使用(1)式逐項進行檢驗。

為檢驗H3,對樣本按照每年度媒體關注代理變量的中位數分為高媒體關注(HIGH_MEDIA=1)和低媒體關注(HIGH_MEDIA=0),用于檢驗的回歸式為

TOBINQi,t=β0+β1Tax_Aggi,t+β2HIGH_MEDIAi,t-1+

β3Tax_Aggi,t·HIGH_MEDIAi,t-1+

β4SIZEi,t+β5LEVi,t+β6TOP1i,t+

β7TOP1Si,t+β8COMPi,t+β9DUALITYi,t+

β10HBSHAREi,t+β11INDEPi,t+β12INSTi,t+

β13FTRi,t/BTDi,t-1/DD_BTDi,t-1+

Year&IndustryDummies+μi,t

(2)

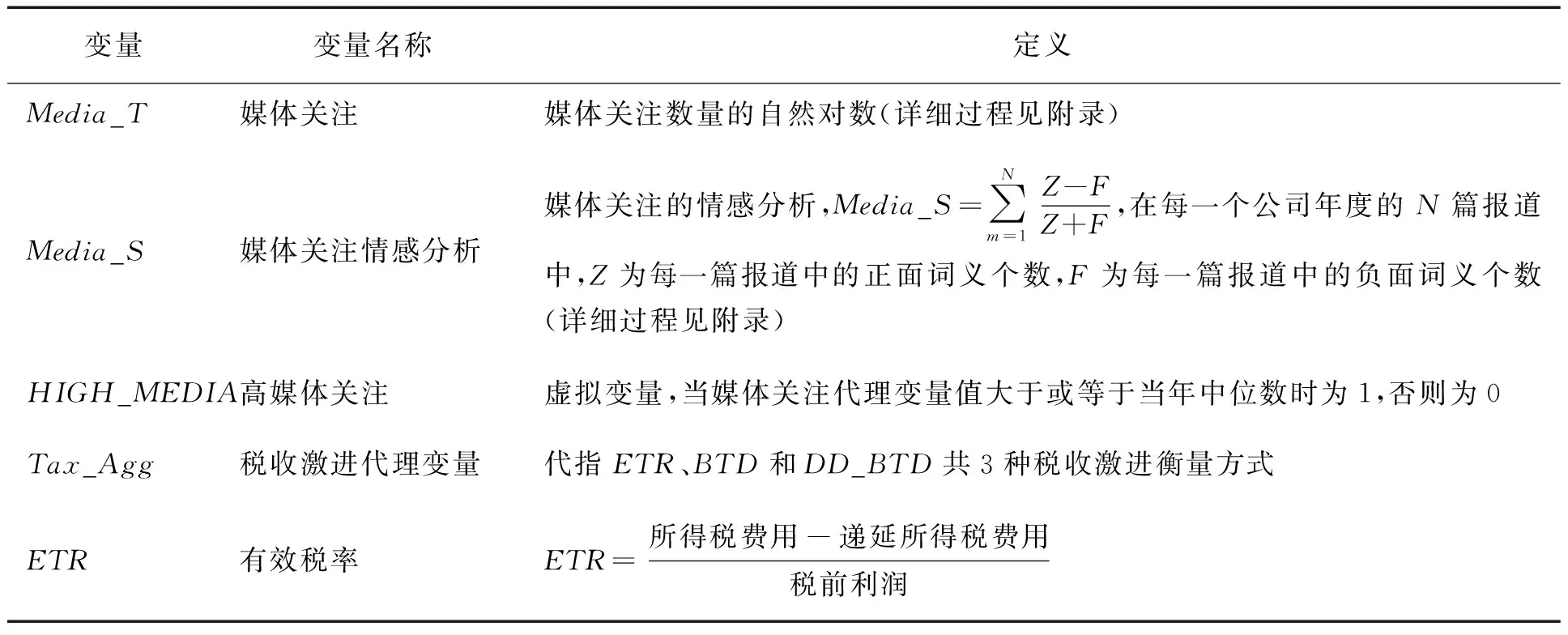

其中,TOBINQ為公司價值代理變量,β0為常數項,β1~β13為各變量的回歸系數,μ為隨機擾動項。由于公司價值TOBINQ經常也被用來作為成長性的代理變量,而成長性也是影響稅收激進的重要因素,稅收激進的代理變量與TOBINQ之間可能存在相互影響。借鑒劉行等[24]的研究,將(1)式中的控制變量MTB替換為TOBINQ,使用聯立方程法,將(1)式和(2)式聯立,進行三階段最小二乘法回歸。當因變量Tax_Agg為ETR時,如果高媒體關注樣本進行稅收激進可以更高地提升公司價值,則β3顯著為負;當因變量Tax_Agg為BTD或DD_BTD時,如果高媒體關注樣本進行稅收激進可以更高地提升公司價值,則β3顯著為正。(1)式和(2)式中其他變量的定義見表2。

4.3 主要變量衡量

4.3.1 稅收激進程度的衡量

HANLON et al.[1]基于美國背景的研究總結了12種稅收激進的衡量方式,金鑫等[18]認為適合中國情景的有3種,即有效稅率(ETR)、會計賬面與實際稅負差異(BTD)和固定效應殘差法計算的會計賬面與實際稅負差異(DD_BTD)。DD_BTD可以進一步剔除由于盈余管理因素對稅收激進衡量產生的影響[28]。本研究采用這3種衡量方式,有效稅率越低或會計賬面與實際稅負差異越大,稅收激進程度越高。

4.3.2 媒體關注的衡量

媒體數據來自2010年至2013年WISENEWS數據庫財經板塊的120萬條財經新聞,涵蓋了主要專業財經媒體和綜合性媒體的財經板塊(具體的變量獲取過程參見附錄)。通過PYTHON軟件對新聞報道文本進行分析,構建兩個媒體關注變量。Media_T為公司的媒體關注總數的自然對數,只有當一家公司在某一篇報道中出現的次數最多時,才將此篇報道定義為該公司的媒體報道。Media_S是在Media_T的基礎上,借助臺灣大學情感語義詞庫將每篇報道中的詞匯按照正負語義進行分類之后得到的媒體報道情感分析變量。

4.3.3 公司價值的衡量

使用托賓Q(TOBINQ)作為公司價值的代理變量,仿照劉行等[24]的研究,在未列示的穩健性檢驗中,還使用流通股票價格的20%和30%來替代非流通股價格,重新計算TOBINQ,結果依然穩健。

4.3.4 控制變量

在(1)式中,借鑒國內外研究[5,17,29-33],控制了影響稅收激進行為的公司特征變量,具體包括公司規模(SIZE)、財務杠桿(LEV)、成長性(MTB)、財務報告激進度(AB_DA)、盈利能力(ROA和LOSS)、資本密集度(PPE、INTA和INVE)、投資收益(EQINC)、公司收入分布(FI)。金鑫等[18]和魏春燕[19]發現審計質量和會計師事務所行業專長也會影響稅收激進,加入事務所規模虛擬變量(BIG10)和審計師行業專長(AFSPEC)控制這一影響。劉行等[24]認為,年末所得稅率的不同將直接導致有效稅率的不同,MANZON et al.[34]發現會計賬面與實際稅負差異在時間序列上相關,故在3種稅收激進衡量方式的(1)式中分別加入年末所得稅率(FTR)和兩種會計賬面與實際稅負差異的滯后項(BTD和LDD_BTD),以控制可能的影響。在檢驗H3的(2)式中,借鑒劉行等[24]的研究,主要控制公司規模、財務杠桿、第一大股東持股比例及其二次項(TOP1和TOP1S)、管理層薪酬(COMP)、董事長與總經理兩職分離情況(DUALITY)、H股和B股上市情況(HBSHARE)、獨立董事比例(INDEP)和機構投資者持股比例(INST)對公司價值的影響。所有變量定義見表2。

表2 變量定義Table 2 Definition of Variables

續表2變量變量名稱定義FTR年末所得稅率WIND數據庫中的年末所得稅率BTD會計賬面與實際稅負差異BTD=稅前利潤-所得稅費用-遞延所得稅費用年末所得稅稅率上一年資產總額DD_BTD固定效應殘差法[28]BTDBTDi,t=κ1TAi,t+φi+ωi,t其中,TA為總應計項目,總應計項目=凈利潤-經營活動現金流量凈額上一年度總資產,φi為公司的稅負不隨時間變化的固定特征部分,ωi,t為公司稅負差異的變動特征部分,DD_BTDi,t=φi+ωi,tLBTDBTD滯后項會計賬面與實際稅負差異的滯后項LDD_BTDDD_BTD滯后項固定效應殘差法BTD的滯后項SIZE公司規模總資產的自然對數MTB市賬比股東權益的市場價值與賬面價值的比值LEV財務杠桿總負債與總資產的比值AB_DA可操縱性應計項目的絕對值使用瓊斯模型計算的可操縱性應計項目絕對值ROA總資產報酬率凈利潤與平均資產的比值LOSS虧損狀況虛擬變量,當公司上一年度凈利潤為負時,取值為1,否則取值為0PPE有形資本密集度固定資產凈值與總資產的比值INTA無形資本密集度無形資產凈值與總資產的比值INVE存貨密集度存貨凈值與總資產的比值EQINC投資收益投資收益與總資產的比值FI境外收益境外收益占總資產的比例BIG10前十大事務所根據中國注冊會計師協會每年排名,事務所排名前10取值為1,否則取值為0AFSPEC審計師行業專長使用審計客戶總資產的平方根計算行業專長,除制造業按二級分類外,其他行業按照一級分類(文中使用的其他行業分類均參照此分類)[35]TOBINQ托賓QTOBINQ=每股價格×流通股股份+每股凈資產×非流通股股份+負債賬面價值總資產HBSHAREH股和B股上市情況該上市公司是否同時發行H股或B股,是取值為1,否則取值為0INST機構投資者持股機構投資者持股數量占總股本的比例HIGH_INST高機構投資者持股虛擬變量,當機構投資者持股比例大于或等于當年中位數時取值為1,否則取值為0DUALITY兩職合一當總經理與董事長為同一個人時取值為1,否則取值為0TOP1/TOP1S第一大股東持股比及其二次項第一大股東持股數量占總股本的比例及其二次項INDEP董事會獨立性獨立董事占董事會成員人數的比例COMP高管薪酬前三位高管現金薪酬的自然對數HIGHMEDIA10高媒體關注(前10%)媒體關注指標在該年度處于樣本的前10%時取值為1,否則取值為0VOL交易量交易量的總價值與總市值的比值INDNUM行業內公司數量每個行業每年度上市公司數量的自然對數INDSIZE行業規模每個行業每年度上市公司總資產自然對數的加總

5 實證研究結果

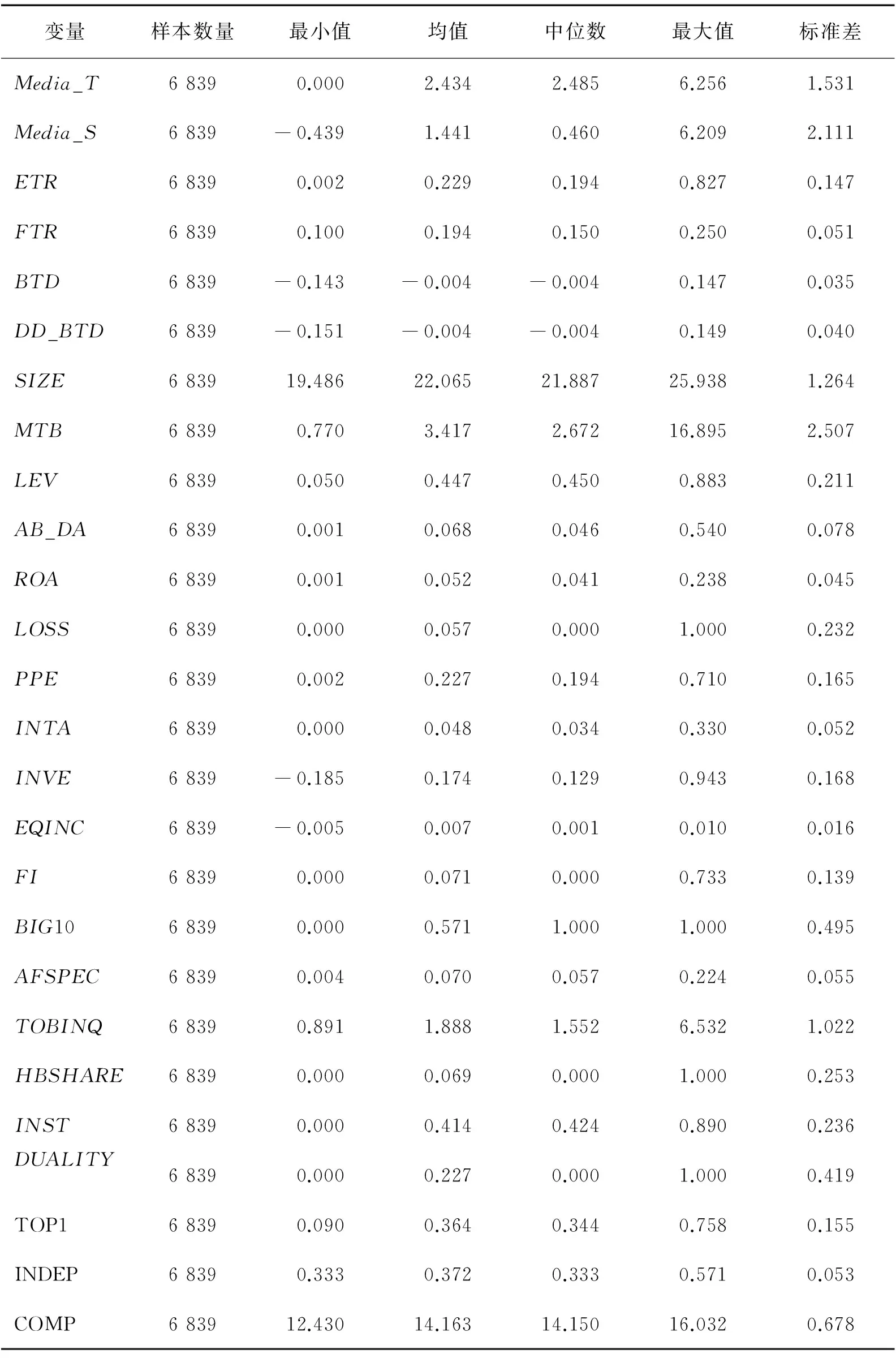

5.1 描述性統計

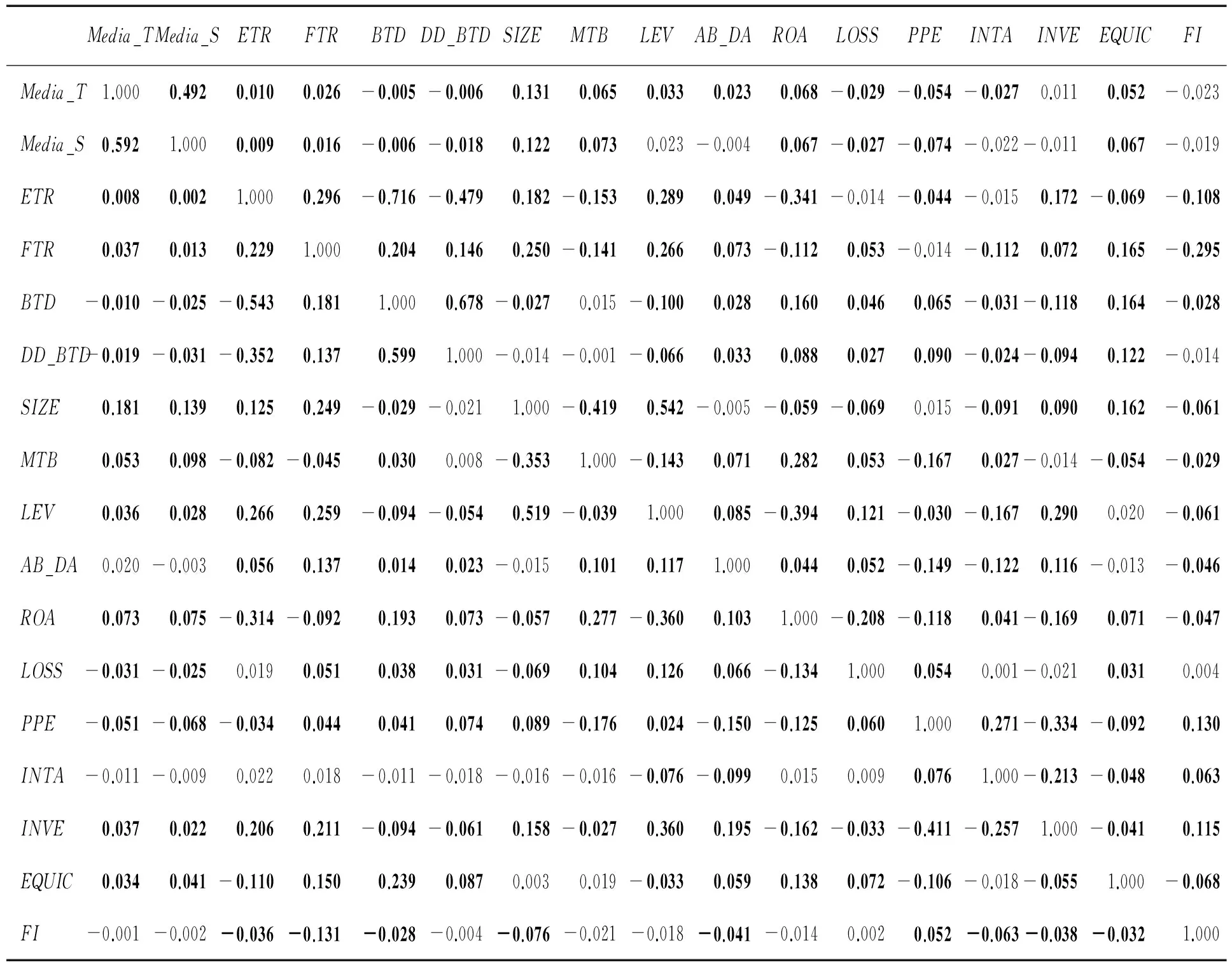

為控制異常值的影響,對連續型變量進行雙向1%的Winsorize。表3給出變量的描述性統計,變量的統計分布情況與基于中國背景的稅收激進研究相類似[17,24]。表4給出主要變量的皮爾森和斯皮爾曼相關系數,Media_T和Media_S分別與ETR顯著正相關,與BTD和DD_BTD顯著負相關,初步證明媒體關注能發揮外部的公司治理作用,抑制管理層的稅收激進行為。其他變量的相關系數,限于篇幅,不再贅述。

表3 變量的描述性統計結果Table 3 Results of Descriptive Statistics for Variables

注:為了控制異常值對統計結果的影響,對所有連續型變量進行了雙向1%的Winsorize。

表4 主要變量相關系數Table 4 Correlation Coefficients of Main Variables

注:對角線左下方數據為皮爾森相關系數,對角線右上方數據為斯皮爾曼相關系數,黑體數據為相關系數的p值小于0.050。

5.2 媒體關注與稅收激進

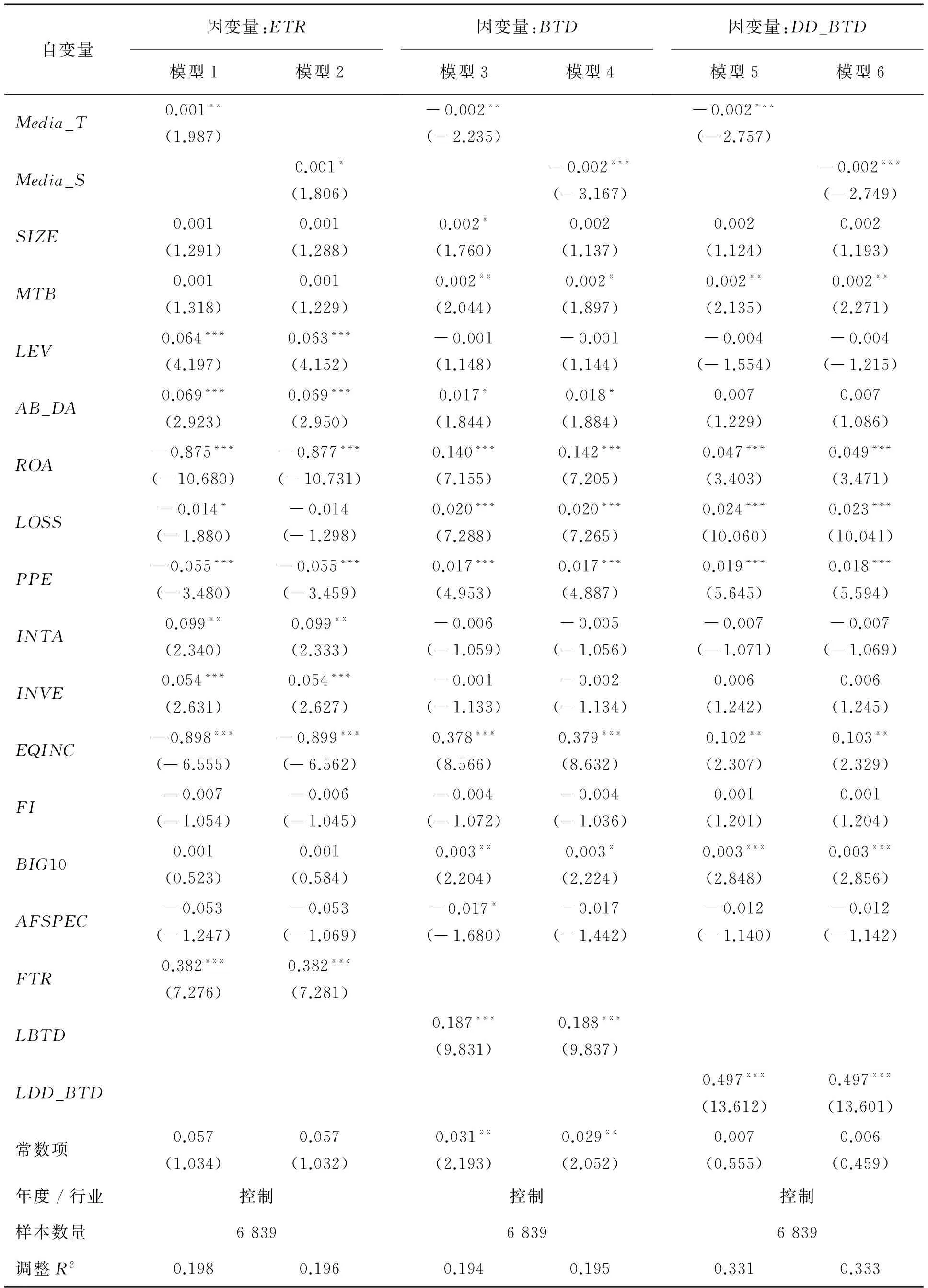

表5給出基于(1)式對H1進行實證檢驗的結果,為控制面板數據的公司效應,對標準誤在公司層面進行聚類,下同。模型1和模型2的因變量為ETR,模型3和模型4的因變量為BTD,模型5和模型6的因變量為DD_BTD,模型1、模型3和模型5基于(1)式對Media_T進行OLS回歸,模型2、模型4和模型6基于(1)式對Media_S進行OLS回歸。模型1~模型6的VIF值均在3.100左右,說明模型并不存在明顯的多重共線性問題。由表5可知,當因變量為ETR時,Media_T和Media_S的估計系數分別在5%和10%水平上顯著為正;當因變量為BTD時,Media_T和Media_S的估計系數分別在5%和1%水平上顯著為負;當因變量為DD_BTD時,Media_T和Media_S的估計系數均在1%水平上顯著為負。控制變量的符號和顯著性水平與已有研究相類似[5,17-18]。基于管理層避稅的成本收益視角分析,實證結果表明,當上市公司管理層處于媒體關注較高的環境中時,媒體關注的公司治理作用使管理層避稅的成本大于收益,從而抑制了稅收激進。表5的實證結果拒絕了備擇H1,證明媒體關注會顯著影響稅收激進,改變管理層的避稅決策的成本收益權衡,抑制管理層的稅收激進行為。

5.3 媒體關注、實際控制人性質與稅收激進

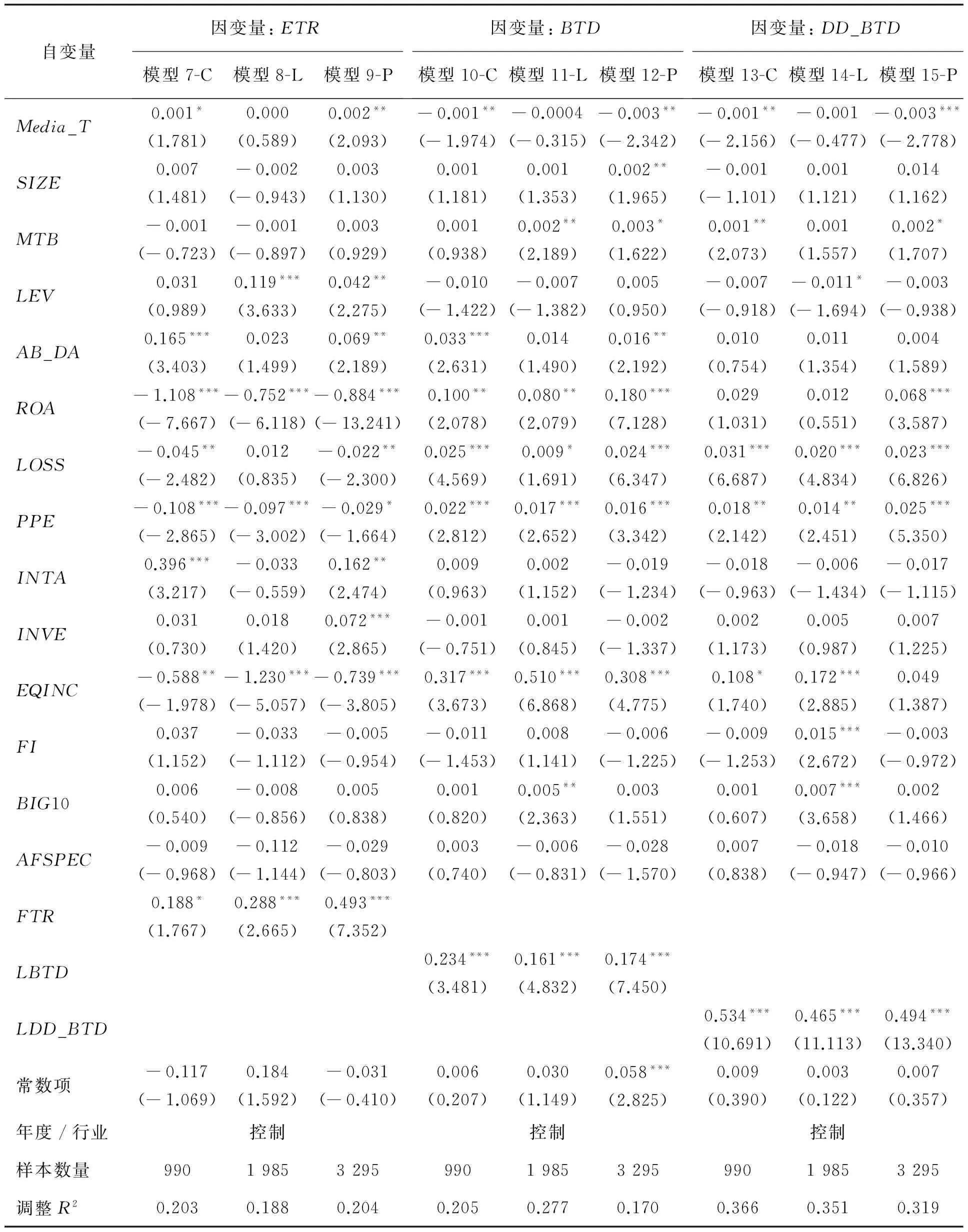

表6給出基于(1)式對H2進行實證檢驗的結果。使用WIND數據庫實際控制人性質數據將樣本分為中央國有企業(表6中以C標識)、地方國有企業(表6中以L標識)和民營企業(表6中以P標識)3個子樣本,如模型7-C、模型8-L和模型9-P分別表示當因變量為ETR時對中央國有企業、地方國有企業和民營企業3個子樣本分別進行的OLS回歸。表6中,Media_T的實證結果與表5大致類似,即媒體關注可以抑制稅收激進。進一步分析表6可知,媒體關注抑制稅收激進僅在中央國有企業和民營企業樣本中顯著,在地方國有企業樣本中不顯著。如模型13-C和模型15-P是因變量為DD_BTD時,對中央國有企業樣本和民營企業樣本的OLS回歸,Media_T的估計系數分別在5%和1%水平上顯著為負,而在模型14-L的地方國有企業樣本回歸結果中,Media_T卻不顯著。Media_S的實證結果與Media_T相似,限于篇幅,不再列示。表6的結果印證了劉行等[24]和劉慧龍等[25]的研究結論,地方國有企業與當地政府之間信息不對稱程度較低,難以通過構建復雜交易和隱匿收入實現避稅,地方國有企業的經理人薪酬業績敏感性低,也就較少有動機通過避稅提高業績來獲取獎勵,因此媒體關注對地方國有企業稅收激進的影響不顯著。同時,民營企業由于受到稅收歧視以及具有獨特的公司治理結構,使民營企業的高管和大股東更有可能合謀避稅,以實現業績的提升和自利行為,因而媒體關注對民營企業樣本的稅收激進影響更為明顯。綜上所述,H2得到驗證。

表5 媒體關注與稅收激進的回歸結果Table 5 Regression Results of Media Coverage and Tax Aggressiveness

注:括號內數據為經過公司層面聚類后的t值;***為在1%水平上顯著,**為在5%水平上顯著,*為在10%水平上顯著;下同。

表6 媒體關注、實際控制人性質與稅收激進的回歸結果Table 6 Regression Results of Media Coverage, Nature of Ultimate Ownership and Tax Aggressiveness

5.4 媒體關注、稅收激進與公司價值

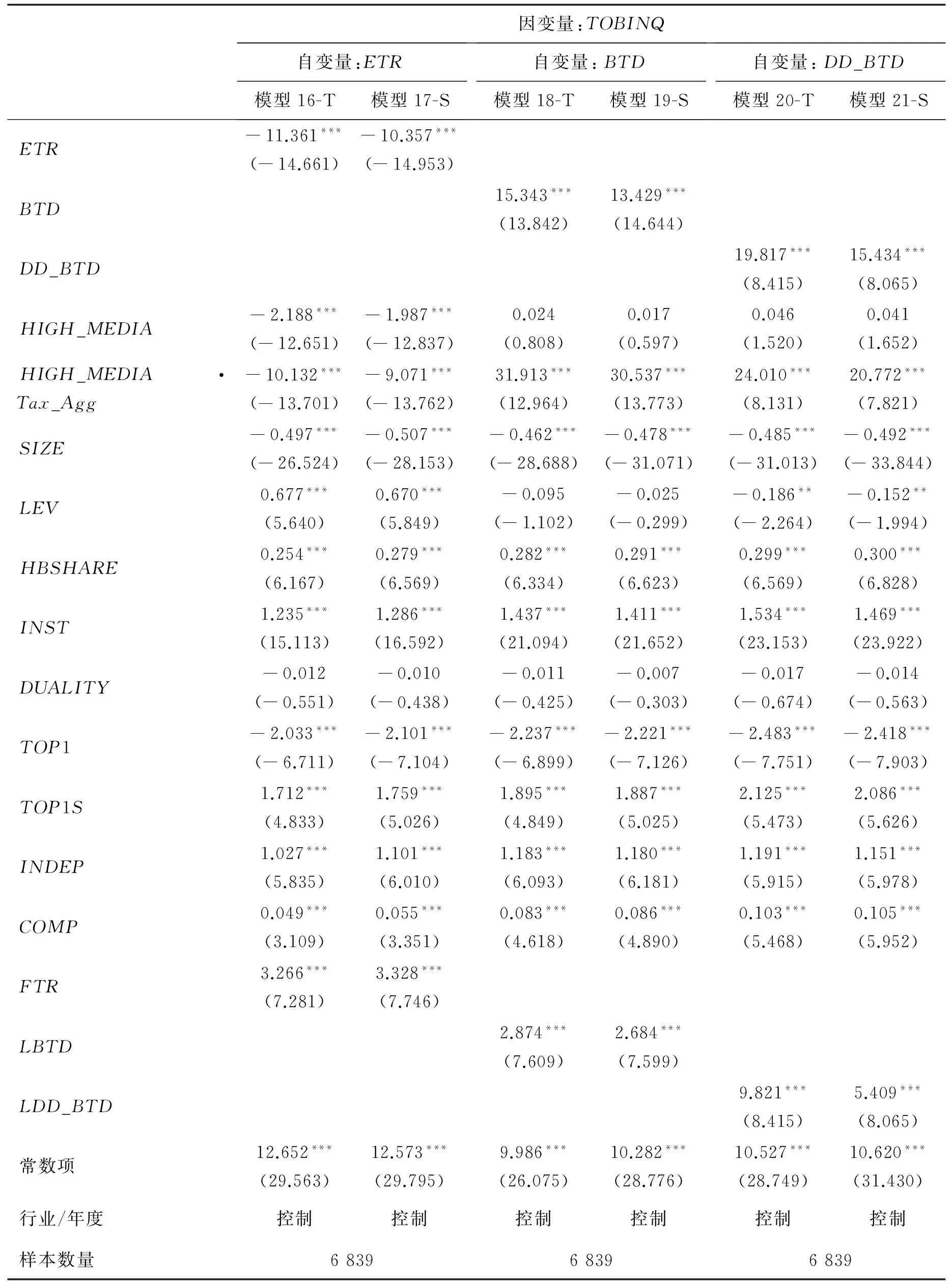

表7給出基于(1)式和(2)式對H3進行的三階段聯立方程最小二乘法實證檢驗結果。為了比較不同媒體關注環境下的結果,引入HIGH_MEDIA與Tax_Agg的交互項進行檢驗。模型16-T、模型18-T和模型20-T為使用Media_T衡量HIGH_MEDIA時,用不同的稅收激進代理變量對公司價值進行的三階段最小二乘回歸;模型17-S、模型19-S和模型21-S為使用Media_S衡量HIGH_MEDIA時,用不同的稅收激進代理變量對公司價值進行的三階段最小二乘回歸。綜合模型16-T~模型21-S的實證結果,ETR的回歸系數在1%水平上顯著為負,BTD和DD_BTD的回歸系數在1%水平上顯著為正,說明稅收激進整體上可以顯著提升公司價值。進一步考慮HIGH_MEDIA·Tax_Agg,6個模型中的估計系數均在1%水平上顯著,說明高媒體關注度樣本進行稅收激進能更顯著地提升公司價值。結合H1和表5結果,表7的實證結果表明,媒體關注可以提升管理層稅收激進的機會主義行為成本,緩解避稅中產生的代理問題,使稅收激進能更好地反映股東利益而非管理層私人利益,從而更大程度上提升公司價值,H3得到驗證。

表7 媒體關注、稅收激進與公司價值的回歸結果Table 7 Regression Results of Media Coverage, Tax Aggressiveness and Firm Value

注:采用三階段最小二乘法回歸,由于回歸結果中沒有擬合優度,故沒有報告。

5.5 媒體關注與稅收激進的進一步檢驗

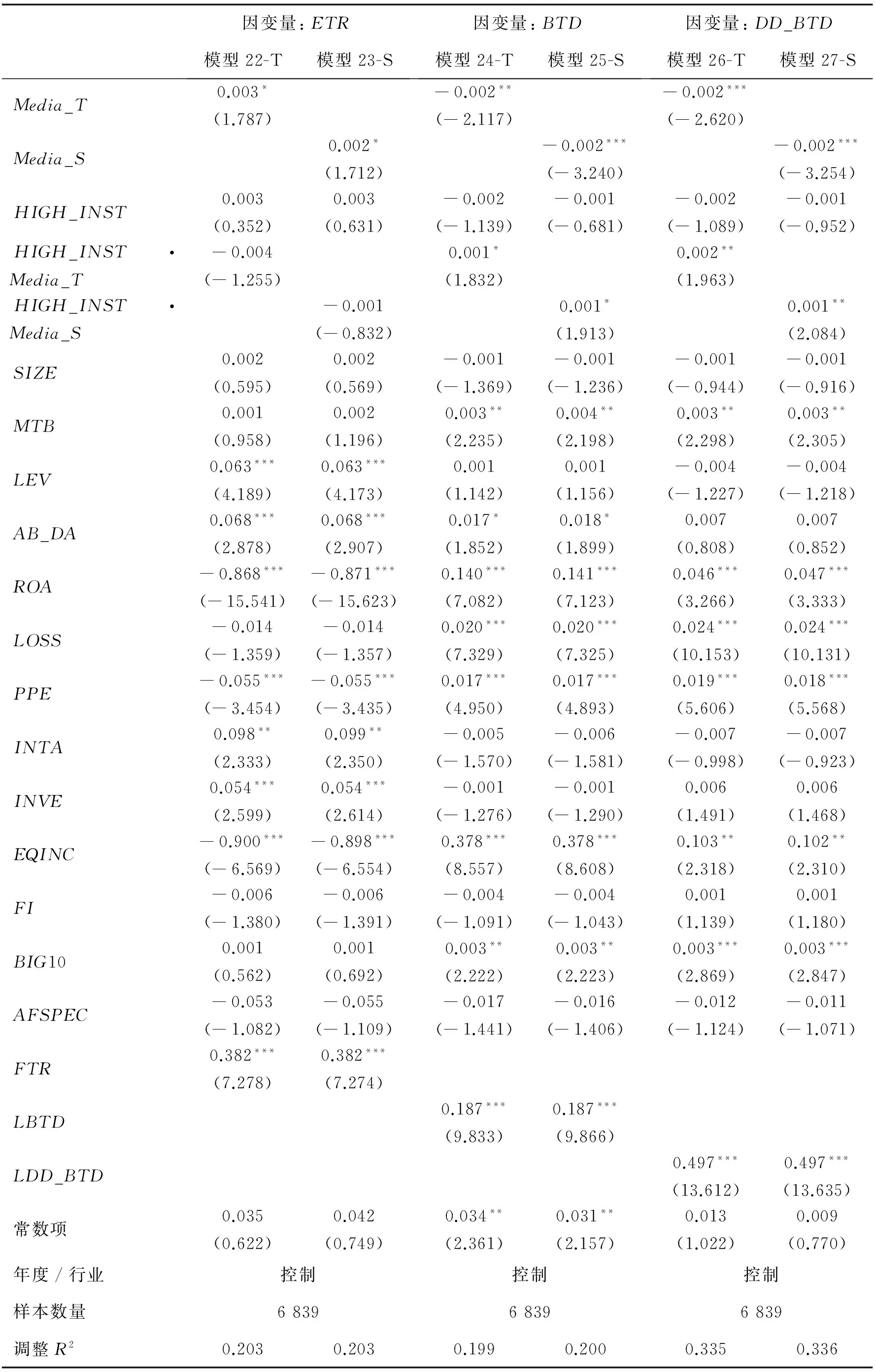

CHEN et al.[5]研究認為,家族企業由于擔心外部投資者認為其通過稅收激進進行“抽租”,使家族企業避稅的成本大于收益,家族企業相對于其他上市公司有著更低的稅收激進程度,但機構投資者持股比例會產生調節作用,改變家族企業避稅決策的成本收益構成,使其更為激進。借鑒Chen et al.[5]的研究,引入機構投資者持股變量,檢驗這一調節作用是否在中國存在。在(1)式中加入HIGH_INST·Media_T和HIGH_INST·Media_S進行檢驗,回歸模型為

Tax_Aggi,t=λ0+λ1Mediai,t-1+λ2HIGH_INSTi,t+

λ3Mediai,t-1·HIGH_INSTi,t+λ4SIZEi,t+

λ5MTBi,t+λ6LEVi,t+λ7AB_DAi,t+

λ8ROAi,t+λ9LOSSi,t-1+λ10PPEi,t+

λ11INTAi,t+λ12INVEi,t+λ13EQINCi,t+

λ14FIi,t+λ15BIG10i,t+λ16AFSPECi,t+

λ17FTRi,t/BTDi,t-1/DD_BTDi,t-1+

Year&IndustryDummies+θi,t

(3)

其中,λ0為常數項,λ1~λ17為各變量的回歸系數,θ為隨機擾動項。

表8給出基于(3)式對機構投資者調節作用的檢驗結果,模型22-T、模型24-T和模型26-T為當媒體關注代理變量為Media_T時對ETR、BTD和DD_BTD分別進行的OLS回歸,模型23-S、模型25-S和模型27-S為當媒體關注代理變量為Media_S時對ETR、BTD和DD_BTD分別進行的OLS回歸。模型22-T~模型27-S的VIF值在3.500左右,說明模型不存在明顯的多重共線性問題。表8實證結果表明,媒體關注會抑制稅收激進行為,機構投資者持股比例對稅收激進影響不顯著。當考慮機構投資者持股比例與媒體關注的交互項后,發現媒體關注更多、機構投資者持股比例更高的公司會采取更為激進的避稅政策。以Media_T為例,因變量為ETR時(模型22-T),交互項的估計系數不顯著,但在模型24-T和模型26-T中,交互項的估計系數分別在10%和5%水平上顯著,Media_S的結果與Media_T相似。以上結果表明,機構投資者持股改變了管理層避稅決策的成本收益權衡,使媒體關注為管理層避稅帶來的收益大于成本。參照CHEN et al.[5]的研究,其原因可能是外部投資者或者監管者認為機構投資者會限制管理層的“抽租”行為,使管理層避稅的收益大于成本,因此會采取更為激進的避稅政策。綜上,表8支持機構投資者這一調節作用的存在。

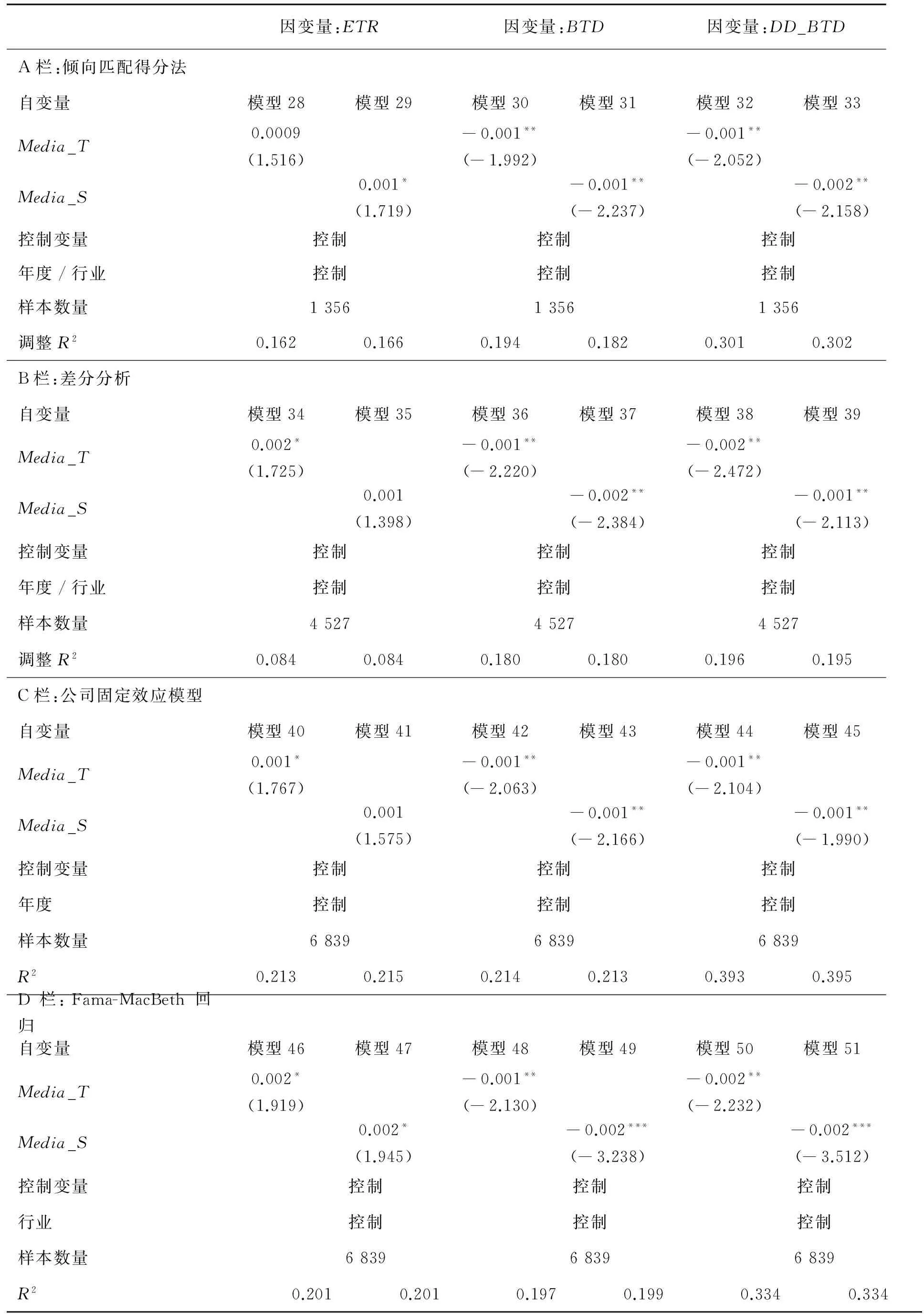

5.6 穩健性檢驗

雖然在研究設計中采用了上一期的媒體關注數據,但依然存在可能的內生性問題。已有的媒體關注研究采用非流通股比例、捐贈贊助支出、上市年限和控制權類型等作為工具變量[12,36],但并未發現一致證據。本研究中,控制權類型、捐贈支出和上市年限從理論上講都可能影響稅收激進,而且也無法通過Ward和Sargan檢驗。仿照KIM et al.[37]處理媒體關注內生性的方法,使用傾向匹配得分法、差分分析法和公司固定效應控制可能的內生性。在傾向匹配得分法中,按照每年媒體關注數量的十分位數將樣本分為10份,將樣本中媒體關注程度最高的10%定義為高媒體關注組(HIGHMEDIA10=1),同時取媒體關注度的后30%樣本為低媒體關注組(HIGHMEDIA10=0)。將兩組樣本混合后采用DYCK et al.[9]發現的影響媒體關注的因素公司規模、增長能力、財務杠桿、交易量以及行業公司數量和公司規模,對高媒體關注樣本進行一對一無替代最近鄰匹配,表9的A欄顯示匹配樣本的回歸結果,結論依然穩健。傾向匹配得分法的回歸模型為

Probit(HIGHMEDIA10i,t)=γ0+γ1SIZEi,t+γ2MTBi,t+γ3LEVi,t+γ4VOLi,t+

γ5INDNUMi,t+

γ6INDSIZEi,t+

Industry&YearDummies+

δi,t

(4)

其中,γ0為常數項,γ1~γ6為各變量的回歸系數,δ為隨機擾動項。

在差分分析中,對因變量和自變量的變動進行回歸,因差分分析致使缺失1年樣本數據,故樣本數量為4 527,表9的B欄顯示結果依然穩健。當加入公司固定效應后,表9的C欄的結果也依然穩健。此外,回歸方程的誤差項在時間序列上可能存在相關性。為了控制這些因素的影響,仿照HOI et al.[31]對稅收激進的研究,使用Fama-MacBeth回歸,表9的D欄顯示結果依然穩健。

6 結論

風險中性的投資者期待管理層通過避稅為其帶來收益,增加股東財富。但代理成本的出現使稅收激進的動機往往反映的是管理層的自利行為,而非股東財富最大化。本研究以公司治理理論為框架,利用2011年至2014年中國A股上市公司為樣本,從管理層避稅的成本收益分析視角,研究媒體關注對稅收激進行為的影響。研究結果表明,①媒體關注的公司治理作用會增大管理層稅收激進機會主義行為的成本,抑制管理層的稅收激進程度。②在區分實際控制人性質后,媒體關注對稅收激進行為的抑制作用只在中央國有企業和民營企業樣本中顯著,在地方國有企業樣本中不顯著,證明了已有研究發現的地方國有企業實際稅負過高、避稅動機更低的結論。③媒體關注可以抑制管理層基于稅收激進的機會主義行為,在更大程度上實現避稅對公司價值的提升作用。④機構投資者的高持股比例會使管理層避稅行為的成本收益發生變化。在控制了可能的內生性后,本研究結論依然穩健。本研究結果為媒體在轉型經濟國家發揮公司治理作用提供了經驗證據,有效補充和拓展了對于稅收激進從公司治理角度的研究,對于稅收監管和投資者保護具有一定的借鑒價值。

表8 媒體關注、機構投資者持股與稅收激進的回歸結果Table 8 Regression Results of Media Coverage, Institutional Ownership and Tax Aggressiveness

表9 穩健性檢驗Table 9 Robust Tests

注:D欄的t值未進行聚類;STATA中的固定效應模型和Fama-MacBeth回歸僅匯報R2,故未匯報調整R2。

本研究結論具有一定的政策啟示,監管部門應充分重視管理層稅收激進的機會主義行為對投資者保護的負面效應。應逐步對媒體進行市場化改革,市場化機制下的媒體會更有動機對上市公司進行深入報道和披露,發揮媒體這一外部公司治理機制對于中小投資者保護的作用,對于中國當前在轉型經濟時期的資本市場發展有著重要的意義。

本研究也存在一些局限,僅探討所得稅的稅收激進行為,而并沒有探討流轉稅的稅收激進。已有的研究依然不能很好地區分管理層避稅的動機,僅能從成本收益角度判別外部監督對其決策的影響,無法直觀判斷避稅決策的特定動機和措施對公司價值的影響。今后的研究可以從管理層契約激勵角度探討稅收激進,以豐富現有研究。

[1]HANLON M,HEITZMAN S.A review of tax research.JournalofAccountingandEconomics,2010,50(2/3):127-178.

[2]SLEMROD J.The economics of corporate tax selfishness.NationalTaxJournal,2004,57(4):877-899.

[3]CHEN K P,CHU C Y C.Internal control versus external manipulation:a model of corporate income tax evasion.TheRANDJournalofEconomics,2005,36(1):151-164.

[4]CROCKER K J,SLEMROD J.Corporate tax evasion with agency costs.JournalofPublicEconomics,2005,89(9/10):1593-1610.

[5]CHEN S,CHEN X,CHENG Q,et al.Are family firms more tax aggressive than non-family firms?.JournalofFinancialEconomics,2010,95(1):41-61.

[6]KIM J B,LI Y,ZHANG L.Corporate tax avoidance and stock price crash risk:firm-level analysis.JournalofFinancialEconomics,2011,100(3):639-662.

[7]劉行,葉康濤.企業的避稅活動會影響投資效率嗎?.會計研究,2013(6):47-53.

LIU Hang,YE Kangtao.Does corporate tax avoidance affect investment efficiency?.AccountingResearch,2013(6):47-53.(in Chinese)

[8]DESAI M A,DYCK A,ZINGALES L.Theft and taxes.JournalofFinancialEconomics,2007,84(3):591-623.

[9]DYCK A,VOLCHKOVA N,ZINGALES L.The corporate governance role of the media:evidence from Russia.TheJournalofFinance,2008,63(3):1093-1135.

[10] 醋衛華,李培功.媒體監督公司治理的實證研究.南開管理評論,2012,15(1):33-42.

CU Weihua,LI Peigong.Empirical study on media as watchdog in corporate governance.NankaiBusinessReview,2012,15(1):33-42.(in Chinese)

[11] 李培功,沈藝峰.媒體的公司治理作用:中國的經驗證據.經濟研究,2010,45(4):14-27.

LI Peigong,SHEN Yifeng.The corporate governance role of media:empirical evidence from China.EconomicResearchJournal,2010,45(4):14-27.(in Chinese)

[12] 于忠泊,田高良,齊保壘,等.媒體關注的公司治理機制:基于盈余管理視角的考察.管理世界,2011(9):127-140.

YU Zhongbo,TIAN Gaoliang,QI Baolei,et al.The company′s governance mechanism to which the media pays attention to.ManagementWorld,2011(9):127-140.(in Chinese)

[13] CHAN K H,LIN K Z,MO P L L.Will a departure from tax-based accounting encourage tax noncompliance?Archival evidence from a transition economy.JournalofAccountingandEconomics,2010,50(1):58-73.

[14] DESAI M A,DHARMAPALA D.Corporate tax avoidance and high-powered incentives.JournalofFinancialEconomics,2006,79(1):145-179.

[15] DESAI M A,DHARMAPALA D.Earnings management,corporate tax shelters,and book-tax alignment.NationalTaxJournal,2009,62(1):169-186.

[16] 伍利娜,李蕙伶.投資者理解公司會計利潤和應稅利潤的差異信息嗎?.管理世界,2007(10):114-121.

WU Lina,LI Huiling.Do investors understand the information on the differences between companies′ accounting profit and assessable profit?.ManagementWorld,2007(10):114-121.(in Chinese)

[17] 江軒宇.稅收征管、稅收激進與股價崩盤風險.南開管理評論,2013,16(5):152-160.

JIANG Xuanyu.Tax enforcement,tax aggressiveness and stock price crash risk.NankaiBusinessReview,2013,16(5):152-160.(in Chinese)

[18] 金鑫,雷光勇.審計監督、最終控制人性質與稅收激進度.審計研究,2011(5):98-106.

JIN Xin,LEI Guangyong.Audit supervision, property of ultimate controller and tax aggressiveness.AuditingResearch,2011(5):98-106.(in Chinese)

[19] 魏春燕.審計師行業專長與客戶的避稅程度.審計研究,2014(2):74-83.

WEI Chunyan.Auditor industry expertise and clients′ tax avoidance.AuditingResearch,2014(2):74-83.(in Chinese)

[20] BUSHEE B J,CORE J E,GUAY W,et al.The role of the business press as an information intermediary.JournalofAccountingResearch,2010,48(1):1-19.

[21] WORLD BANK INSTITUTE.Therighttotell:theroleofmassmediaineconomicdevelopment.Washington DC:World Bank Publications,2002:348.

[22] 李培功,徐淑美.媒體的公司治理作用:共識與分歧.金融研究,2013(4):196-206.

LI Peigong,XU Shumei.The corporate governance role of the media:consensus and divergence.JournalofFinancialResearch,2013(4):196-206.(in Chinese)

[23] 吳聯生.國有股權、稅收優惠與公司稅負.經濟研究,2009,44(10):109-120.

WU Liansheng.State ownership,preferential tax and corporate tax burdens.EconomicResearchJournal,2009,44(10):109-120.(in Chinese)

[24] 劉行,李小榮.金字塔結構、稅收負擔與企業價值:基于地方國有企業的證據.管理世界,2012(8):91-105.

LIU Xing,LI Xiaorong.The pyramid structure,the tax burden and firm′s value:evidence from local state-owned enterprises.ManagementWorld,2012(8):91-105.(in Chinese)

[25] 劉慧龍,張敏,王亞平,等.政治關聯、薪酬激勵與員工配置效率.經濟研究,2010,45(9):109-121.

LIU Huilong,ZHANG Min,WANG Yaping,et al.Political connections,compensation incentive,and employee allocation efficiency.EconomicResearchJournal,2010,45(9):109-121.(in Chinese)

[26] 吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠.管理世界,2009(3):134-142.

WU Wenfeng,WU Chongfeng,RUI Meng.On the special connections that high-ranking managers of some of China′s listed companies have with the government and tax preference afforded to them.ManagementWorld,2009(3):134-142.(in Chinese)

[27] 李維安,徐業坤.政治身份的避稅效應.金融研究,2013(3):114-129.

LI Weian,XU Yekun.The effects of political identity on tax avoidance.JournalofFinancialResearch,2013(3):114-129.(in Chinese)

[28] 范經華,張雅曼,劉啟亮.內部控制、審計師行業專長、應計與真實盈余管理.會計研究,2013(4):81-88.

FAN Jinghua,ZHANG Yaman,LIU Qiliang.Internal control,auditor industry expertise,accrual and real earnings management.AccountingResearch,2013(4):81-88.(in Chinese)

[29] 張兆國,鄭寶紅,李明.公司治理、稅收規避和現金持有價值:來自我國上市公司的經驗證據.南開管理評論,2015,18(1):15-24.

ZHANG Zhaoguo,ZHENG Baohong,LI Ming.Corporate governance,tax avoidance and value of cash holdings:empirical evidence from Chinese listed companies.NankaiBusinessReview,2015,18(1):15-24.(in Chinese)

[30] REGO S O,WILSON R.Equity risk incentives and corporate tax aggressiveness.JournalofAccountingResearch,2012,50(3):775-810.

[31] HOI C K,WU Q,ZHANG H.Is corporate social responsibility(CSR) associated with tax avoidance?Evidence from irresponsible CSR activities.TheAccountingReview,2013,88(6):2025-2059.

[32] KIM C F,ZHANG L.Corporate political connections and tax aggressiveness.ContemporaryAccountingResearch,2016,33(1):78-114.

[33] FRANK M M,LYNCH L J,REGO S O.Tax reporting aggressiveness and its relation to aggressive financial reporting.TheAccountingReview,2009,84(2):467-496.

[34] MANZON G B,Jr,PLESKO G A.The relation between financial and tax reporting measures of income.TaxLawReview,2002,55(2):175-214.

[35] 范經華,張雅曼,劉啟亮.內部控制、審計師行業專長、應計與真實盈余管理.會計研究,2013(4):81-88.

FAN Jinghua,ZHANG Yaman,LIU Qiliang.Internal control,auditor industry expertise,accrual and Real Earnings Management.AccountingResearch,2013(4):81-88.(in Chinese)

[36] 權小鋒,吳世農.投資者注意力、應計誤定價與盈余操縱.會計研究,2012(6):46-53.

QUAN Xiaofeng,WU Shinong.Investor attention,accrual mispricing and earnings manipulation.AccountingResearch,2012(6):46-53.(in Chinese)

[37] KIM J B,ZHANG H,YU Z.Canthecommercializedstate-ownedmediainChinaincreasestockpriceinformativenessandwhy?.City University of Hong Kong,Xi′an Jiaoting University,2015.

附錄:媒體關注變量的簡要生成過程

(1)選擇數據庫和媒體

媒體關注數據來自WISENEWS(慧科新聞)數據庫中的財經分類新聞瀏覽-中國報刊股市新聞,包括主要的財經媒體,如《中國證券報》《第一財經日報》《證券時報》《上海證券報》《證券日報》《21世紀經濟報道》《每日經濟新聞》《中國經濟時報》《中國經營報》《經濟日報》《金融時報》《新華社經濟資訊社》《中華工商時報》《北京商報》《深圳商報》《深圳特區報》《經濟參考報》等,包括主要的綜合性媒體中的財經板塊新聞,如《環球時報》《北京青年報》《華西都市報》《北京晚報》《廣州日報》《羊城晚報》《南方日報》《文匯報》《新京報》《楚天都市報》《CCTV新聞》《新民晚報》等。

(2)下載新聞

對以上新聞進行全文檢索,檢索時按照WIND數據庫中的上市公司基本資料、股票更名數據和公司更名數據進行檢索,以盡量做到不重不漏。在樣本區間中共發生646次股票更名和315次公司更名。在檢索時,為了剔除上市公司公告等無關的新聞,仿照于忠泊等[12]的研究對以下關鍵詞進行過濾:公告、報告、說明書、摘要、電子郵件、上市公司最新消息、信息速遞、招股意向書、公司治理與股東權利、半年報、年度報告、年中報、交易備忘、最新信息全公開、上市公司重組事項總覽。

在以上步驟后,得到120萬條新聞。

(3)構建變量Media_T(媒體關注度)

參照于忠泊等[12]的研究,將所有上市公司的名稱作為關鍵詞進行檢索,找出每一篇報道中名稱出現次數最多的上市公司,只有當一家公司在某一篇報道中出現的次數最多,才將此篇報道定義為該公司的媒體關注。

(4)構建變量Media_S(媒體關注情感分析)

在上一步的基礎上,使用臺灣大學提供的漢語語義情感分析詞庫(此詞庫為網絡公開數據)對每一個上市公司的媒體關注進行情感分析。參考GARCIAD[38]的研究將每一篇新聞報道中的每一個正面語義詞匯定義為1,將每一個負面語義詞匯定義為-1,最后得到媒體關注的情感分析變量Media_S。

(5)為了保證變量的可信性,在關鍵詞過濾和情感詞庫方面進行大樣本的測試,最后得出最優的結果。

(6)使用PYTHON對文本數據進行處理,歡迎向作者索取相關程序。

MediaCoverageandTaxAggressiveness:AStudyfromthePerspectiveofCorporateGovernance

TIAN Gaoliang1,SI Yi1,2,HAN Jie3,BIAN Yiyang4

1 School of Management, Xi′an Jiaotong University, Xi′an 710049, China2 College of Business, City University of Hong Kong, Hong Kong 999077, China3 School of Economic & Management, Northwest University, Xi′an 710127, China4 School of Management, University of Science and Technology of China, Hefei 230026, China

Conflicts of interests between managers and shareholders arise because managers effectively control firms′ assets while generally do not have a significant equity stake in their firms. The separation of ownership and control implies that if tax aggressiveness is a worthwhile activity, then shareholders ought to structure appropriate incentives to ensure that managers make tax-efficient decisions to increase their wealth. Recently another perspective indicates that due to interest conflicts self-interested managers have high propensities to structure the firm in a complex manner in order to facilitate transactions that reduce corporate taxes and divert resources for private uses, which results in great non-tax cost or rent extraction for shareholders. Such non-tax costs may include earnings manipulation, bad news hoarding and outright resource diversion, such as abnormal perk consumption, overinvestment and related party transactions. Thus, more and more studies investigate tax aggressiveness under the agency theory framework. With the development of the internet, media becomes more and more important in our daily life and has been regarded as playing a crucial role in mitigating agency problems, especially for worse investor protection institutions in transition economies. Owing to the institutional background in China, different ultimate ownership firms may have different tax aggressive incentives, which also offers a unique setting to investigate this issue. Motivated by these two points under agency framework, it is interesting to investigate whether and how media coverage can affect executive tax aggressive decisions and its economic consequences.

Taking advantage of 6 839 observations and more than 1 200 thousand media reports from A share listed firms in China from 2011-2014, this study empirically tests the above research questions using OLS and 3-stage OLS regressions. The results show that media coverage restrains executive tax aggressiveness by increasing their opportunism behavior costs. Furthermore, results remain significant only in central SOE and private firm subsamples because local SOEs have less tax aggressive incentives. As for the economic consequences, tax aggressiveness observations in high-level media coverage environment can increase firm value more in comparison with those in low-level media coverage environment, reconfirming that media coverage does play the corporate governance role in mitigating agency problems during executive tax aggressive decision making process. Similar with prior studies, we also find that institutional ownership is a moderator in our study. Therefore we can conclude that media coverage is a crucial external corporate governance mechanism to mitigate agency problems in tax aggressiveness. This study deepens our understandings of media coverage′s corporate governance role and cost-benefit of executive tax aggressiveness, implying a theoretical and practical significance for investor protection and tax enforcement.

media coverage;tax aggressiveness;corporate governance;nature of ultimate ownership;firm value;institutional ownership

Date:July 21st, 2015

DateDecember 10th, 2015

FundedProject:Supported by the National Natural Science Foundation of China(71372163,71302195,71502134) and the Scientific Research Foundation of the Humanities and Social Planning Project of Chinese Ministry of Education(13YJA630081)

Biography:TIAN Gaoliang, doctor in management, is a professor in the School of Management at Xi′an Jiaotong University. His research interests include internal control, corporate governance and auditing. His representative paper titled “The contagion effect of low-quality audits at the level of individual auditors” was published inTheAccountingReview(Issue 6, 2016). E-mail: tian-gl@xjtu.edu.cn

SI Yi is a joint programme Ph.D candidate in the School of Management at Xi′an Jiaotong University and College of Business at City University of Hong Kong. His research interests cover auditing and corporate governance. His representative paper titled “Proprietary nature, political connection and private equity placement: empirical study based on China′s listed companies” was published in theNankaiBusinessReview(Issue 1, 2016). E-mail: yisi22-c@my.cityu.edu.hk

HAN Jie, doctor in management, is a lecture in the School of Economic & Management at Northwest University. Her research interests include interlocking directors and corporate governance. Her representative paper titled “Does director interlock impact corporate R&D investment?” was published in theDecisionSupportSystemin 2015. E-mail: hanjie061902@126.com

BIAN Yiyang is a Ph.D candidate in the School of Management at University of Science and Technology of China. His research interests cover data mining and sentimental analysis, and cloud computing adoption. He has published a paper in PACIS 2015 titled “Cloud computing deployment as a dual decision of discontinuance and adoption”. E-mail: bianyiyang321@gmail.com

F275.5

A

10.3969/j.issn.1672-0334.2016.02.009

1672-0334(2016)02-0104-18

2015-07-21修返日期2015-12-10

國家自然科學基金(71372163,71302195,71502134);教育部人文社會科學研究基金規劃項目(13YJA630081)

田高良,管理學博士,西安交通大學管理學院教授,研究方向為內部控制、公司治理與審計等,代表性學術成果為“The contagion effect of low-quality audits at the level of individual auditors”,發表在2016年第6期《The Accounting Review》,E-mail:tian-gl@xjtu.edu.cn

司毅,西安交通大學管理學院與香港城市大學商學院聯合培養博士研究生,研究方向為審計與公司治理等,代表性學術成果為“所有權性質、企業政治關聯與定向增發——基于我國上市公司的實證分析”,發表在2016年第1期《南開管理評論》,E-mail:yisi22-c@my.cityu.edu.hk

韓潔,管理學博士,西北大學經濟管理學院講師,研究方向為連鎖董事與公司治理等,代表性學術成果為“Does director interlock impact corporate R&D investment?”,發表在2015年《Decision Support System》,E-mail:hanjie061902@126.com

卞一洋,中國科學技術大學管理學院博士研究生,研究方向為數據挖掘與情感分析、云計算架構部署等,在第19屆亞洲太平洋地區信息系統年會(PACIS 2015)發表論文“Cloud computing deployment as a dual decision of discontinuance and adoption”,E-mail:bianyiyang321@gmail.com

□

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19