TPP影響視角下中國和越南紡織服裝業國際競爭力的比較*

2016-12-22 06:32:38詹小琦

中國海洋大學學報(社會科學版) 2016年6期

關鍵詞:紡織品

詹小琦

(福建對外經濟貿易職業技術學院 經濟貿易系,福建 福州 350016)

?

TPP影響視角下中國和越南紡織服裝業國際競爭力的比較*

詹小琦

(福建對外經濟貿易職業技術學院 經濟貿易系,福建 福州 350016)

在TPP泛太平洋體系下,中國、越南是紡織品服裝領域的最大競爭對手,也是利益相關方,兩國出口服裝的相似度高、價格競爭性強,TPP的簽訂基于貿易創造效應和貿易轉移效應對協定內外的越南和中國產生連帶效應。基于中越兩國2009-2013年的貿易數據,運用國際市場占有率、貿易競爭優勢指數和區域顯示性比較優勢指數等指標,對TPP影響視角下的中越紡織品服裝貿易的國際競爭力進行比較,研究結果表明,中國的非針織服裝在TPP成員國市場的國際競爭力在逐年下降,而越南服裝在TPP市場的比重逐年增加。越南的棉花、工業紡織制品、針織服裝、非針織服裝這些類產品,在TPP成員國市場上比中國競爭力更強。中國出口TPP成員國的服裝份額將向越南轉移,中國出口越南的紡織品份額將向TPP成員國轉移。為應對TPP消極影響,中國應增加產品的技術含量和附加值,加強雙邊自貿安排,轉型跨境電商出口。

TPP;中國;越南;紡織服裝貿易;國際競爭力

中國和越南分別是世界上紡織品服裝的第一大出口國和第四大出口國,兩國出口服裝的相似度高、價格競爭性強,中越紡織品服裝大多處于加工制作的微笑曲線中部,TPP的簽訂基于貿易創造效應和貿易轉移效應對協定內外的越南和中國產生連帶效應。中國與TPP成員國存在著緊密的紡織品服裝貿易往來或生產協作關系,TPP的簽訂將不僅影響TPP成員國之間的紡織品服裝貿易,還會不可避免地波及中國紡織品服裝出口減少。探討中越兩國紡織品服裝貿易國際競爭力的比較和中越兩國在TPP市場的博弈,分析越南加入TPP對中國紡織品服裝貿易的影響,提出中國的應對策略。

一、文獻綜述

TPP從一個不見經傳的小型自由貿易協定(FTA),由于美國的加入,而成為跨越地域最廣、涵蓋議題標準最高的自由貿易協定,引起了全球的廣泛關注。縱觀相關研究文獻,可以分為三大類。

(一)TPP的影響與中國的對策相關研究

對于TPP的學術研究主要集中在2008年美國加入TPP談判以后。萬璐認為,如果美國加入TPP,則TPP成員國在GDP、貿易條件、福利等方面會受益,而區外國家的相關利益將會受損;如果美國僅限于與現有TPP成員合作,那么其得到的宏觀經濟正效應是有限的,而如果日本也加入TPP并與美國進行貿易自由化,那么美國獲得的宏觀經濟正效應將擴大;同時,為保護國內部分工業部門的利益,美國會積極推進與韓國等其他亞太國家的雙邊貿易合作。隨著TPP的進一步擴大,成員國的利益也會相應擴大,尤其是主導國美國的收益更為明顯。[1]Petri、Plummer和Zhai認為,TPP東亞成員是最大受益者,獲得了兩個協議框架下53%的收益;對于非TPP東亞成員而言,中日韓是最大的受益者(日本此時尚未加入TPP);對于非東亞TPP成員而言,較小經濟體獲得的相對收益比較多,如新西蘭、秘魯,增長接近或超過1%的GDP;亞太自由貿易區FTAPP產生的經濟效益在2025年會達到8,620億美元,超過東亞和TPP合作框架下產生的經濟效應,并預期未來這種效益產生的成本會不斷降低。[2]

(二)區域經濟一體化中紡織品服裝貿易的相關研究

目前對區域經濟一體化中紡織品服裝貿易的研究為數不多,少量學者對CAFTA和TPP對紡織品服裝的影響有一些研究。郭燕研究了中國-東盟自由貿易區建成對中國紡織品服裝出口的影響。文章指出,當前中國對東盟的紡織品服裝出口以紡織品為主,而紡織品中以面料為主。中國和東盟資源稟賦和產業結構互補性較強,在紡織原料資源方面中國優勢明顯,面料產業設備先進,生產能力強,品種齊全,在國際市場上已擁有明顯的競爭優勢,東盟國家服裝加工業的發展,將有利于帶動中國紡織面料和機械的出口。[3]陸圣基于全球貿易分析(GTAP)一般均衡(CGE)模型,就TPP對太平洋地區紡織品服裝貿易流量的潛在影響進行了定量評估。研究發現,TPP的實施將引發太平洋地區現有紡織品服裝貿易生產格局的重新洗牌。[4]文元利用引力模型研究中國和東盟1992-2010年的面板數據,發現CAFTA中國-東盟自貿區的建立并未給中國對東盟的紡織品服裝貿易帶來創造效應,反而使得雙邊貿易減少;另外,還證明了區外貿易轉移效應的存在。通過測算,CAFTA的建立使得中國紡織品服裝貿易的福利效應為負,2010年福利損失達1.05億美元。[5]鄒琪和季帥賢則從中國和東盟各國(地區)輸美紡織品服裝產業的角度進行研究,發現中國和東盟各國紡織品出口美國市場的總體競爭性在加強、差異性在減小,而且雙方的紡織品服裝普遍存在替代性,因此,東盟各國(地區)加入TPP將有可能導致世界紡織品出口貿易格局發生新的調整。[6]

(三)紡織品服裝貿易的國際競爭力比較相關研究

對于紡織服裝貿易的學術研究,多集中于發展現狀的研究,而涉及到產業競爭力的情況則相對較少。余文娟等認為,中國和印度出口的紡織產品結構相似,主要出口市場相似,存在較強的競爭性關系。中國在出口規模上具有優勢,但出口單價較低,附加值較少。[7]白樹強等認為,中國紡織服裝產業的出口市場占有率穩步上升,且始終保持大額順差,但RCA指數出現了下降的趨勢,且小于越南紡織服裝的RCA指數。[8]

但整體上,當前對中國與TPP成員國紡織品服裝的國際競爭力進行對比分析的研究文獻很少,尤其是運用國際貿易理論對其競爭力進行提煉剖析的研究更為少見。據此,本文在前人研究基礎上,比較中越兩國紡織品服裝貿易的國際競爭力和探討越南加入TPP對中國紡織品服裝貿易的影響。

二、中越出口紡織服裝貿易現狀的比較

越南獲得了紡織品服裝出口TPP市場的零關稅,這使得原本勞動力低廉的越南更加強化了其成本優勢,這將大大提高越南紡織品服裝產品的出口價格競爭力,同時也提高與中國紡織品服裝爭奪TPP成員國市場份額的籌碼。

(一)中越紡織品服裝貿易的結構比較

按H.S.編碼分類查詢,包含H.S.50到H.S.63項下的所有商品,依次是50蠶;51羊毛、動物毛、馬毛紗線及其織物;52棉花;53其他植物纖維;54長化纖;55短化纖;56無紡纖維;57地毯;58刺繡;59工業紡織制品;60針織品;61針織服裝;62非針織服裝;63其他紡織制品。

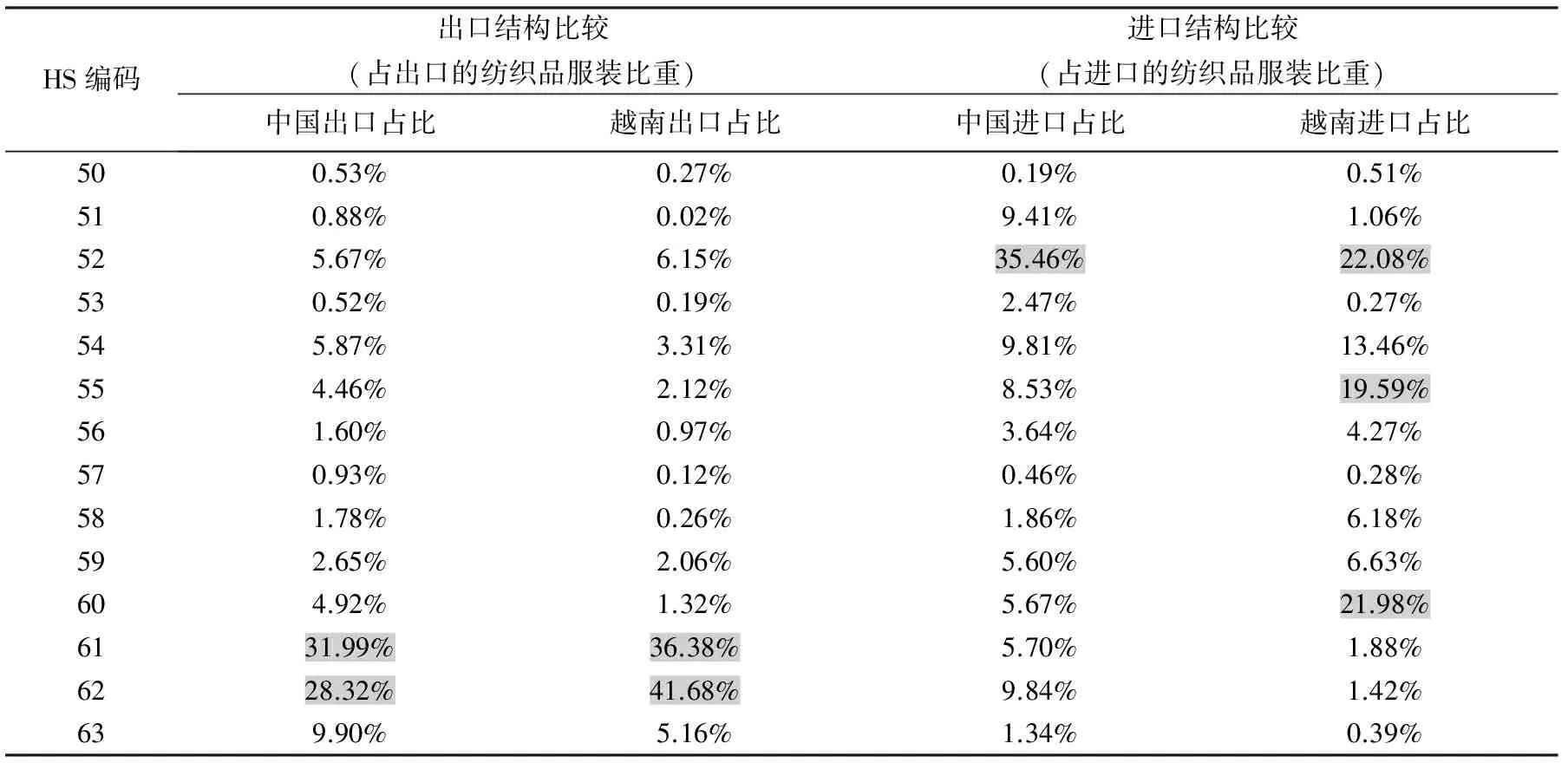

表1 2014中越進出口世界市場的紡織服裝結構比較

注:數據根據Uncomtrade數據庫數據整理計算得出(灰色標注為最高的數據)。

從表1可見,中國紡織品服裝貿易的出口結構種類較為分散,越南的出口結構較為集中。越南的服裝出口約占比80%,可見越南更為依賴服裝的出口。具體到HS門類結構的差異,中國和越南的61針織服裝和62非針織服裝出口都是最高,具有可復制的競爭性。

中國紡織品服裝進口結構種類較為集中,中國和越南紡織品服裝的進口最高的都是52棉花,說明兩個國家對棉花都是供不應求的。中國的52棉花的進口占比為35.46%,占了進口量的三分一多,中國是棉花的進口大國,自給率逐年降低,棉花進口呈現出波動劇烈、進口地理集中度較高的特點,對外部市場較高的依賴程度,國內企業對棉花生產的少數國家存在過度依賴的情況。

越南紡織品服裝產品的進口結構較為分散,52棉花的進口占比為22.08%,60針織品的進口占比為21.98%,55短化纖的進口占比為19.59%。說明越南在紡織化工原料上需求還是比較旺盛的。

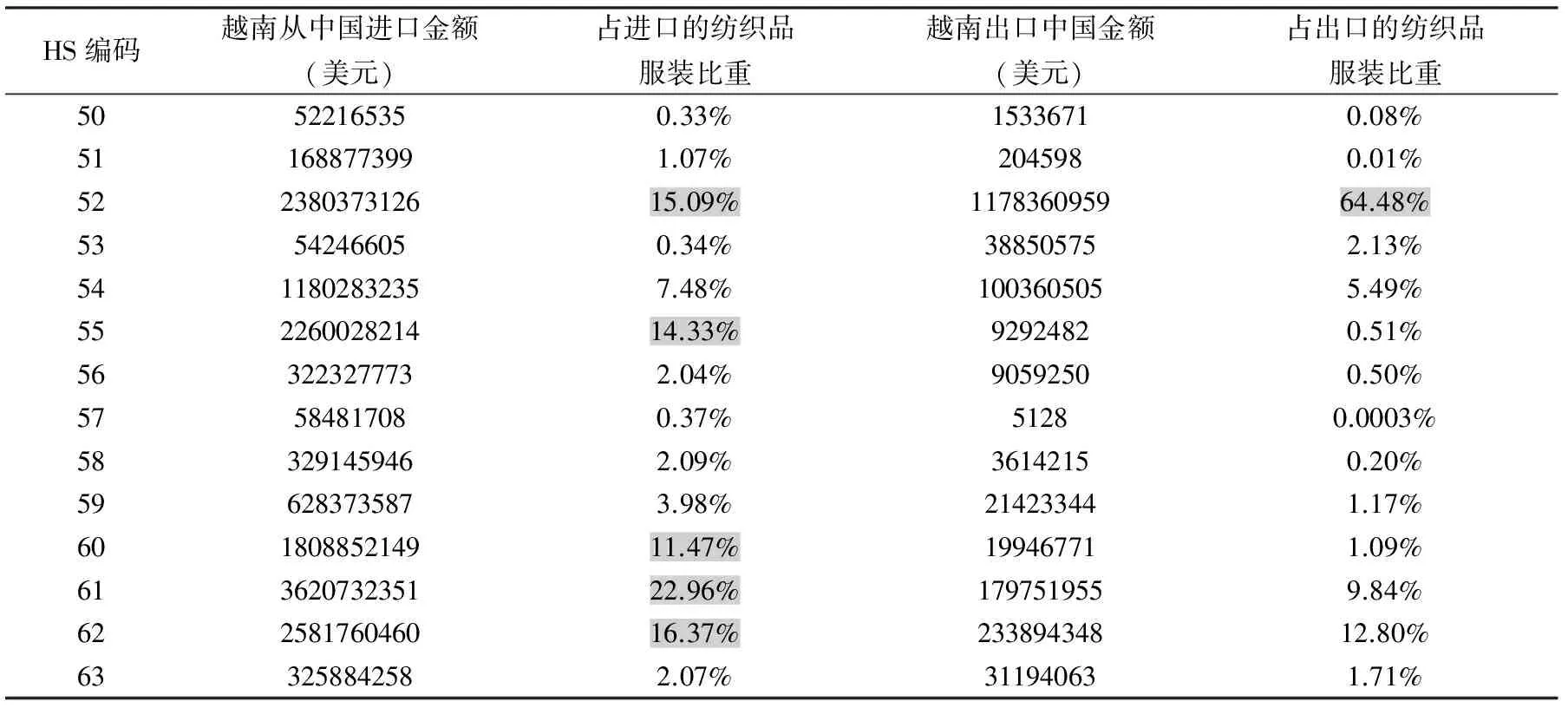

表2 2014年越南對中國紡織品服裝進出口統計表

注:數據根據Uncomtrade數據庫數據整理計算得出(灰色標注為最高的數據)。

根據表2可見,越南從中國進口的門類比較分散,對紡織原料和面料以及服裝都有一定的需求,越南從中國進口金額最高的五類是52棉花;55短化纖;60針織品;61針織服裝;62非針織服裝;而中國從越南進口的門類非常集中,中國從越南進口金額最高的52棉花,占了進口比重的64.48%,說明中國對棉花的需求很旺盛,是紡織原料自給不足造成的結果。

(二)中越對美國紡織服裝出口貿易的現狀比較

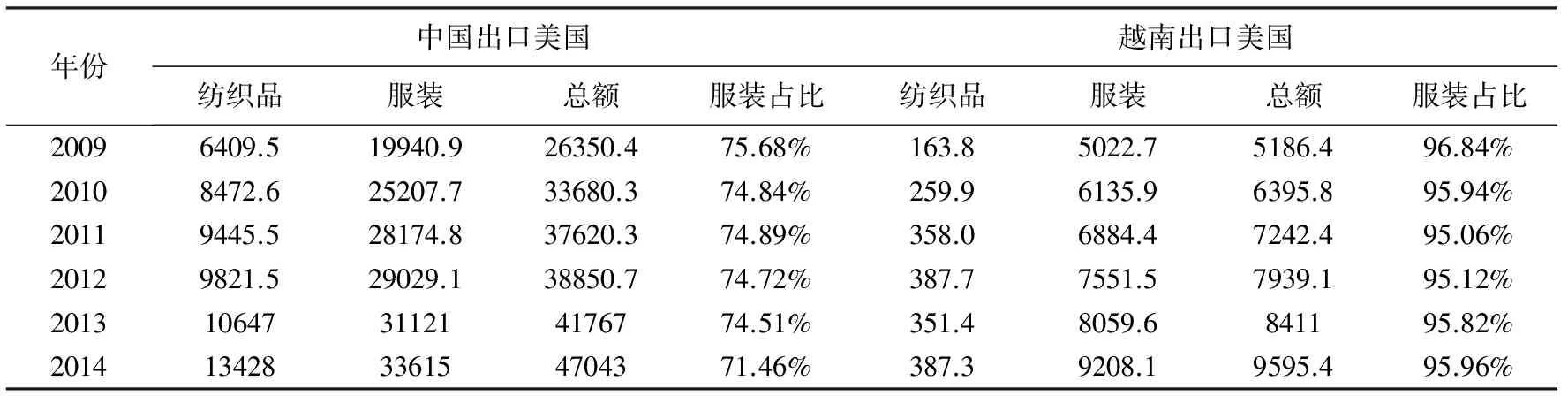

2014年,中國對美國出口紡織品服裝共470.43億美元,美國是中國對TPP成員國最大的出口國。對美國來說,中國是占主導地位的供應商,越南是美國第二大服飾供應商。

表3 中越出口美國紡織服裝貿易金額對比表(百萬美元)

注:數據據美國國際貿易委員會(USITC)網站數據整理計算得出。

根據表3數據統計結果可見,中國出口美國的服裝占紡織品服裝出口總額的75%左右,越南出口美國的服裝占紡織品服裝出口總額的95%左右,說明越南紡織品服裝的出口市場高度集中在美國,美國是越南最大服裝出口市場。越南出口美國的服裝與中國的相似度高、價格競爭性強,越南服裝產品在美國市場的競爭力是很強的,越南出口美國的服裝份額在逐年上升,中國出口美國的服裝份額在逐年下降。

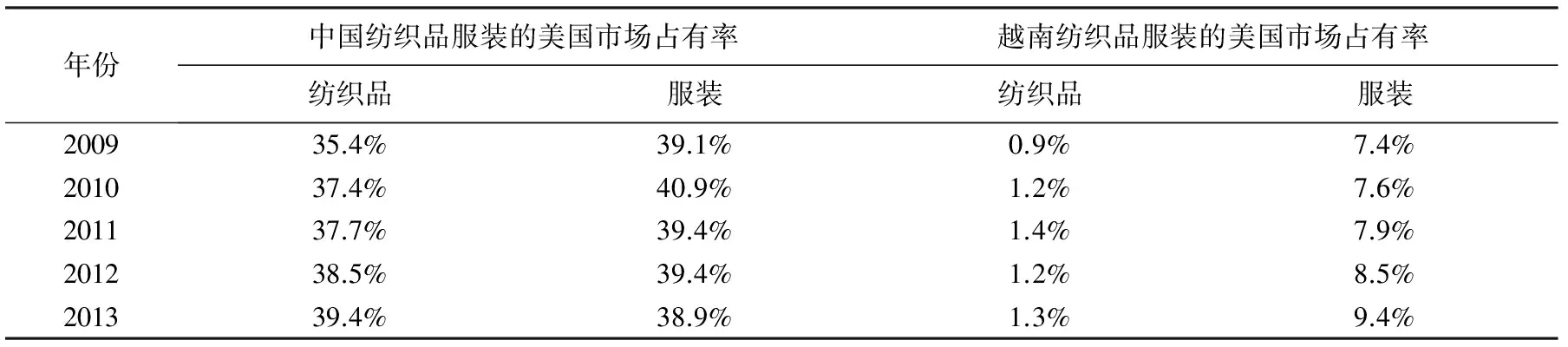

表4 中越紡織品服裝在美國市場的占有率對比

注:數據根據美國國際貿易委員會(USITC)網站數據整理計算得出。

根據表4數據統計結果可見,雖然目前,中國紡織品服裝占美國市場份額保持在35%-40%,中國在美國市場占有率中紡織品:服裝大致為1:1,但中國紡織品服裝出口額占美國市場份額在逐漸下降,也就是說趨勢在下降,但紡織品的市場份額在逐漸上升。越南紡織品服裝占美國市場份額在逐年平穩上升,越南在美國市場占有率中紡織品:服裝大致為1:7,服裝的比例在逐年上升。可見中越紡織服裝品在美國市場上有一定的競爭性,越南正在擠占中國的市場份額。[9]

三、中國與越南紡織服裝產品在TPP成員國市場上的國際競爭力比較

2014年,中國對全球的紡織服裝出口總額為3069.58億美元,其中出口紡織品1191.42億美元,出口服裝1878.16億美元。2014年,中國對TPP12國出口紡織品服裝總額為1143.71億美元,占中國紡織品服裝出口總額的37.26%,其中出口紡織品377.64億美元,占中國紡織品出口總額的31.70%,出口服裝766.10億美元,占中國服裝出口總額的40.79%。這說明TPP的簽訂對中國紡織品服裝的出口會有較大的影響。

本文用國際市場占有率、貿易競爭優勢指數、區域顯示性比較優勢指數比較分析中國與越南紡織服裝產品的國際競爭力。

按H.S.編碼分類查詢,包含H.S.50到H.S.63項下的所有商品,依次是50蠶;51羊毛、動物毛、馬毛紗線及其織物;52棉花;53其他植物纖維;54長化纖;55短化纖;56無紡纖維;57地毯;58刺繡;59工業紡織制品;60針織品;61針織服裝;62非針織服裝;63其他紡織制品。

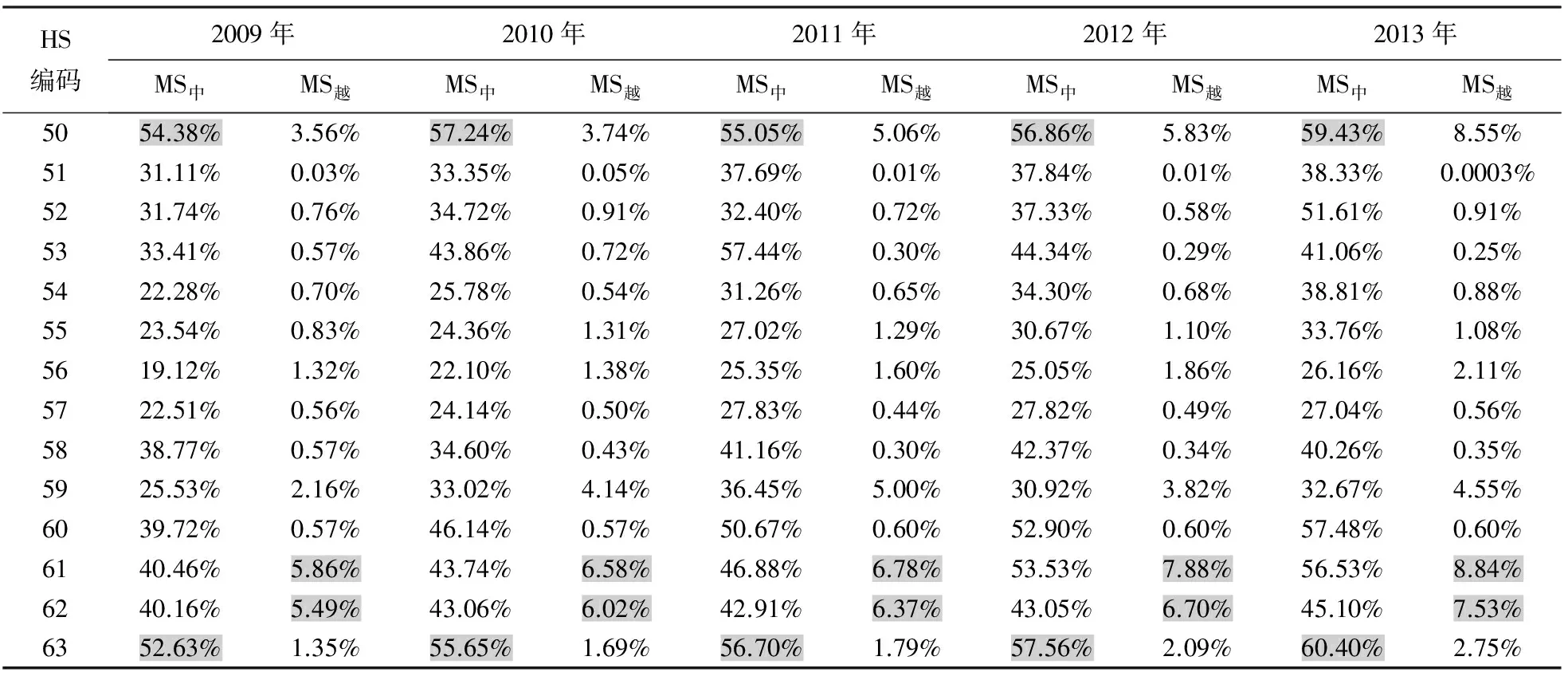

(一)國際市場占有率

國際市場占有率指數是反映產業競爭力結果最直接和最簡單的指標,可以表明某種產品在國際或國內市場中的競爭實力。該指標也可用來比較若干個國家(地區)的某種產品在某一市場上的競爭力,其值越大說明產品的市場占有率越高,該產業的競爭力越強;反之,則越弱。用公式表示為:MS=Xcj/Mtj。其中,Xcj表示i國j類產品對TPP12國的出口額;Mtj表示TPP12國市場上j類產品的進口總額。

表5 中國和越南紡織服裝產品在TPP成員國市場上的國際市場占有率比較表

注:數據根據Uncomtrade數據庫數據整理計算得出(其中2009-2011年文萊無數據,灰色標注為最高的數據)。

根據表5可見,在各類紡織服裝產品中,中國各類紡織品的市場份額均遠遠大于越南。中國在50蠶,60針織品,63其他紡織制品上占了TPP12國超過50%的比重,比重逐年增加。中國在61針織服裝,62非針織服裝方面占了TPP12國超過40%的比重,比重逐年增加。而越南的各類紡織品中,除61針織服裝,62非針織服裝外,其余的市場占有率在5%以下。越南的56無紡纖維、61針織服裝、62非針織服裝、63其他紡織制品在TPP市場的比重逐年增加。

(二)貿易競爭優勢指數分析

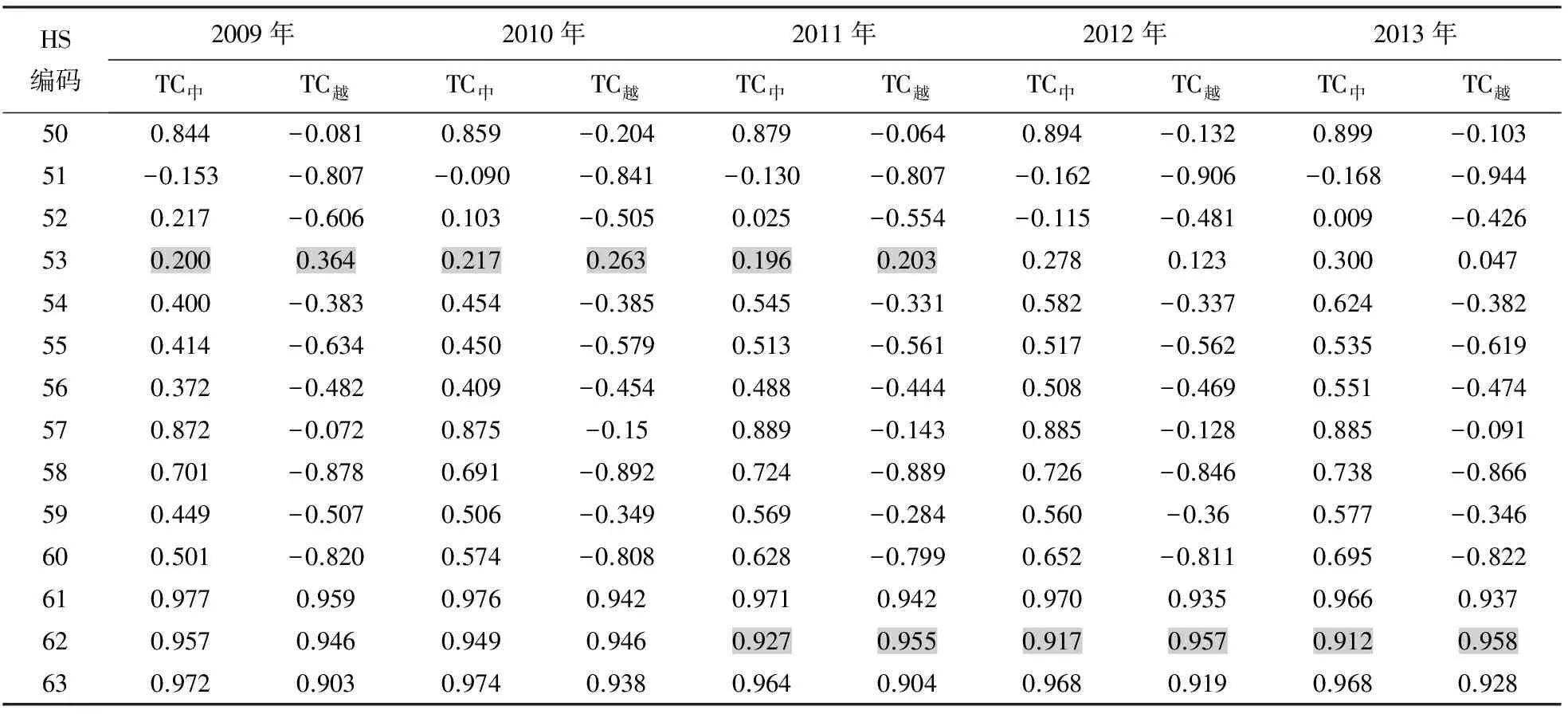

貿易競爭優勢指數又稱比較優勢指數(TC),表示一國進出口貿易的差額占進出口總額的比重。它剔除了各國通脹等宏觀總量波動的影響,也排除了因國家大小不同而使得國際間數據的不可比較性,總體上能夠反映出計算對象的比較優勢狀況。如表6所示,TC指數計算公式為:TC=(Xij-Mij)/(Xij+Mij);其中,Xij為i國j產品的出口,Mij為i國j產品的進口,Xij-Mij為i國凈出口,Xij+Mij為i國j產品的進出口總額。

通常[-1,1]是該指數的取值范圍也是比較優勢的評判標準。TC取值為(-1,-0.6)時有極大的競爭劣勢,取值為(-0.6,-0.3)時有較大競爭劣勢,取值為(-0.3,0)時有微弱競爭劣勢,取值為(0,0.3)時有微弱競爭優勢,取值為(0.3,0.6)時有較強競爭優勢,取值為(0.6,1)時有極強競爭優勢。

表6 中國和越南紡織服裝產品貿易競爭優勢指數比較表

注:數據根據Uncomtrade數據庫數據整理計算而得(灰色標識處為越南高于中國的數值)。

根據表6計算出的TC指數可以明顯看出,中國的紡織服裝品TC指數除51外,近五年來都大于零,表明中國的紡織服裝業在國際貿易中占據優勢。

中國與越南在61針織服裝、62非針織服裝、63其他紡織制品的貿易競爭力指數都達到0.9以上,都具有很強的競爭力優勢。同時,兩國這三類的TC指數都很相似,因此有很強的競爭關系。但是,越南的62非針織服裝于2011—2013年的貿易競爭力都強于中國。其中,越南在51羊毛、動物毛、馬毛紗線及其織物;55短化纖;58刺繡;60針織品的TC指數取值為(-1,-0.6),有極大的競爭劣勢,進口遠大于出口。其中,中國在50蠶;54長化纖;57地毯;58刺繡;59工業紡織制品;60針織品;61針織服裝;62非針織服裝;63其他紡織制品這些分類取值為(0.6,1),說明有較強的競爭優勢。中國在51羊毛、動物毛、馬毛紗線及其織物取值小于0,說明有微弱的競爭劣勢。

中國在52棉花呈下降趨勢,競爭力在減弱。而越南在52棉花呈上升趨勢,競爭力在逐年增強。中國在54長化纖55短化纖56無紡纖維59工業紡織制品60針織品呈上升趨勢,競爭力在逐年增強。

總的來說,一方面,中國在紡織品業具有較強的比較優勢;另一方面,在服裝業方面和越南有很強的貿易競爭關系。

(三)區域性顯示性比較優勢分析

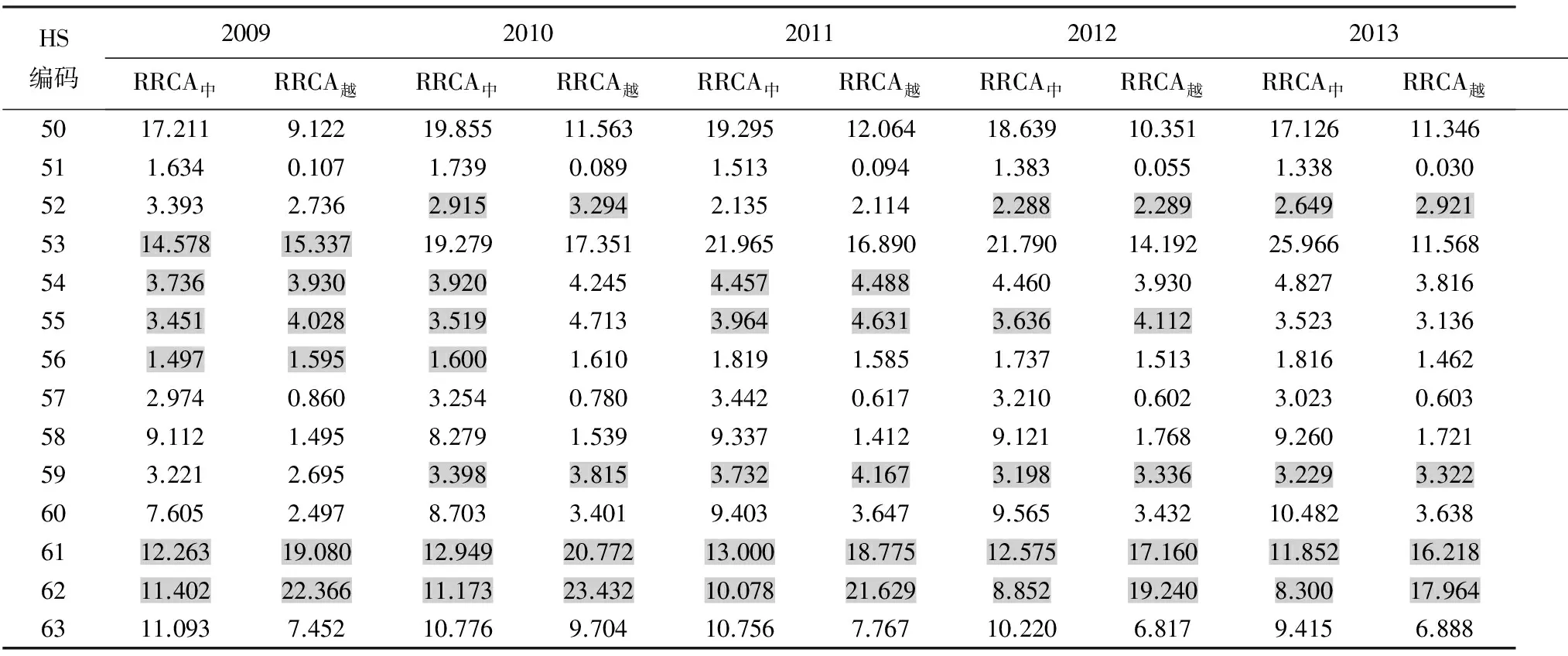

本文采用RRCA——區域顯示性比較優勢指數,來研究TPP作為一個統一經濟體對中國和越南紡織服裝行業的影響。

RRCA(區域性顯示性比較優勢)是對RCA(顯示性比較優勢)的拓展,其定義為區域內一國某產業出口額占該國總出口額的比重與區域內出口貿易中該產業出口比重之比,表達式為:RRCAij=(Xij/Xi)/(Xrj/Xr)。其中,RRCAij為某區域r內i國j類產品的顯示性比較優勢指數,Xij表示區域內i國某年j類產品的出口額,Xi為i國同年各類產品總出口額,Xrj為j類產品在區域r內即TPP12國內的出口額,Xr為區域內即TPP12國內所有產品總出口額。

如表7所示,通常區域性顯示性比較優勢指數評判標準的取值范圍分為四個檔次:小于0.8、0.8到1.25之間、1.25到2.5之間、大于2.5。競爭力情況依次為較弱、中度、較強、極強。

表7 中國和越南服裝產品區域性顯示性比較優勢指數RRCA對比表

注:數據根據Uncomtrade數據庫數據整理計算而得(其中2009-2011年文萊無數據。灰色標識處為越南高于中國的數值)。

根據前述公式計算可知,中國紡織服裝產品區域性顯示性比較優勢指數除了51羊毛、動物毛、馬毛紗線及其織物;56無紡纖維,其他都大于2.5。表明中國50蠶;52棉花;53其他植物纖維;54長化纖;55短化纖;57地毯;58刺繡;59工業紡織制品;60針織品;61針織服裝;62非針織服裝;63其他紡織制品,這些類產品在TPP市場上競爭力都極強。

越南紡織服裝產品區域性顯示性比較優勢指數50,52,53,54,55,59,60,61,62,63都大于2.5。表明越南50蠶;52棉花;53其他植物纖維;54長化纖;55短化纖;59工業紡織制品;60針織品;61針織服裝;62非針織服裝;63其他紡織制品,這些類產品在TPP市場上都競爭力極強。

越南紡織服裝產品區域性顯示性比較優勢指數52棉花;54長化纖;55短化纖;59工業紡織制品;61針織服裝;62非針織服裝都大于中國。表明這些類產品越南在TPP市場上比中國競爭力更強,越南更具有比較優勢。

從動態來看,中國在62非針織服裝的比較優勢指數在逐年下降,表明在TPP市場上國際競爭力在下降。而中國在53其他植物纖維;54長化纖;60針織品的比較優勢指數在逐年上升,說明中國的部分紡織原料的國際競爭力在上升。

四、TPP對中國紡織服裝出口貿易的影響

TPP協議共三十章,其中“第三章紡織品和服裝”中規定的“零關稅”和“從紗開始”(yarn forward)的原產地規定對中國紡織品服裝出口影響最大。TPP一旦實施,中國紡織品服裝對TPP其他成員國的出口將面臨越南零關稅優勢的擠壓;同時對越南的紡織品出口會受到原產地規定的限制。

(一)零關稅的影響

紡織服裝業是多個TPP成員國經濟增長的重要貢獻部門。“第三章紡織品和服裝”的主要內容有TPP締約國同意取消紡織品和服裝的關稅,絕大多數產品關稅將立即取消,一些敏感產品關稅削減將經歷更長的過渡期。

根據區域經濟一體化理論中的關稅同盟理論,TPP的簽訂基于貿易創造效應和貿易轉移效應對協定內外的越南和中國產生連帶效應,“零關稅”高標準將對TPP成員國和未參加的中國的出口產生重大影響。TPP內部實行自由貿易,使國內成本高的產品為伙伴國成本低的產品所替代,原來由本國生產,現在從伙伴國進口,由此新貿易被“創造”出來了。本國可以把原來生產高成本產品的資源轉向生產成本低的產品,從而得益。同時,TPP對外實行統一關稅,對第三國的歧視導致從外部進口減少,轉為從伙伴國進口,使貿易方向發生轉變,產生“貿易轉移”。由于原來從外部世界進口成本低的產品改為從伙伴國進口成本較高的產品,造成了一定的損失。

所以TPP的成立會對中國產生兩方面影響:一是由于TPP成員國內的零關稅,TPP成員國包括越南會從其他TPP成員國進口原來從中國進口的紡織品;二是TPP對外設置的貿易門檻會增加中國出口到TPP成員國市場的紡織服裝品的成本,導致中國紡織服裝出口量減少。越南的紡織服裝產品與中國出口產品結構大致相像,產品可替代性較高,可能會對中國的對外出口格局產生沖擊。

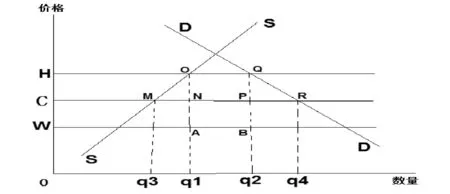

假設世界分為三個部分,即越南、TPP伙伴國和外部世界,并且都生產紡織服裝品X。圖1中SS和DD分別表示越南對X商品的供給和需求曲線,H表示越南最初價格,C表示TPP伙伴國價格,W表示外部世界價格。

圖1 由供求曲線求得的貿易轉移效應圖

TPP形成之前,越南以價格H生產q1,消費q2,進口數量為q1q2。TPP自由貿易之后,價格從H下降至C,國內生產數量下降至q3,消費數量上升到q4,進口數量上升到q3q4。福利增加了q2q4RQ,它由額外進口成本q2q4RP和消費者剩余RQP組成。國內生產成本下跌,其數量為供給曲線下減少的面積,即q3q1OM,其中q3q1NM表示額外進口成本,MNO是社會凈儲蓄。CHOM是生產者放棄的利潤,ONPQ是政府失去的關稅收入,社會凈收益是三角形MNO和RQP兩者面積之和,等于創造的貿易量與免除的關稅的乘積之半,即:社會凈收益=1/2(q3q1+q2q4)×HC。

(2)Macroeconomics,the study of the economy as a whole,attempts to answer these and many related questions.

同時,TPP貿易協定使越南把q1q2的進口品從由低成本的中國進口轉移到由高成本的TPP伙伴國進口,這一轉向產生了凈損失ABPN。即q1q2×CW。因此,關稅同盟的凈效應等于S[MNO]+S[RQP]-S[ABPN]。關稅同盟的凈效應等于貿易創造的收益減去貿易轉移的損失。

TPP生效后,越南78%至95%稅目產品關稅立即下降為零,剩余的其他稅目的產品關稅將在5至10年后按路線圖逐漸有序降為零,采用關稅配額的敏感商品除外。據此,越南許多主打產品將在TPP施行后或在TPP施行后的3到5年內可享受0%的關稅優惠,如紡織品、服裝、鞋類、木制品、電和電子類產品、橡膠等。而中國紡織服裝產品仍按照WTO規則出口,將比TPP內部貿易高出約10%的關稅。“零關稅”讓越南的紡織服裝企業獲得了更多的發展機會,幫助越南企業擴大出口市場,將助越南服裝出口TPP成員國成倍增長。TPP成員國之間的貿易實行零關稅,意味著TPP成員國美國、日本、加拿大等全球幾大紡織服裝采購國,也是中國主要的出口目的地國,將加大從越南的采購份額,這勢必將影響中國的出口份額。

因此,TPP正式生效后,基于貿易轉移效應,中國出口越南的紡織品份額將向美國等TPP成員國轉移,而中國出口TPP成員國的服裝份額將向越南轉移。

(二)“從紗開始”原產地規定的影響

TPP原產地規定要求使用締約國區域內的紗線和纖維織物作為原材料,這將促進區域內的供應鏈和投資融合。僅對“短缺清單”中的產品,允許使用非締約國供應的特定紗線和纖維織物作為原材料。TPP原產地規定中還規定,為保證原產地規定的簡潔性,促進區域供應鏈,確保TPP締約國而不是非締約國成為協定的主要受益者,TPP締約國制定了一套統一的原產地規定,確定某項產品是否有資格享受TPP優惠關稅。TPP規定了“累積條款”(cumulative provisions),一般而言,在某一TPP締約國生產產品時,任一TPP締約國提供的原材料將與來自其他TPP締約國的原材料同等看待。[10]

根據“從紗開始”(Yarn forward)規定,成衣產品使用之紗線與布料等所有原物料必須產自TPP成員國,且其后剪裁與縫合等制程,皆須于TPP成員國內進行,免稅進入美國及其他TPP成員國。TPP談判,美國嚴格要求越南服裝制造業所使用紡織物料,從紗線開始皆須原產。目前越南紡織業在原材料和輔料領域約50%依賴從中國進口,越南為了享受出口零關稅的利益,將必須選擇從TPP成員國內進口棉花、紗線,從而減少,甚至停止從中國進口這些產品。TPP成員國中的美國和墨西哥,均為紡織原料和面料的生產大國,原產地規則促使越南減少從中國進口服裝面料和輔料,進而增加從美國和墨西哥同類產品的進口,美國將是棉花出口的大贏家。中國對越南約90億美元的紡織品出口會受到原產地規則的限制。

TPP原產地規定要求,成員國紡織品服裝要享受關稅優惠,必須遵循紗線、織布、印染等環節需在成員國內完成。得益于TPP,TPP成員國的紗線和布料產品會更多地出口到越南,利用那里廉價的勞動力把它們制作成服裝。在大部分情況下,這些服裝會成為TPP成員國消費者“回購”的免稅品。

(三)環境議題的影響

TPP的第二十章環境(環境保護)議題規定:繼續實行與國際規則保持一致的環境法規、環境政策和環境習俗,開展高水平的環境保護;尊重各成員環境政策的主權,不能因為貿易保護而制定不合時宜的環境法規和環境政策,也不能因為鼓勵貿易和投資而放寬環境規制,實行不合時宜的環境政策。

TPP的環境議題是“蘿卜不大,長在背(輩)上”,TPP對環境的規定表明,貿易和投資要實現自由化,但更要“高標準”的自由化;貨物和服務的自由高效流動是題中之義,但同時要在確保生態環境安全等方面基礎上促進貨物和服務的自由流動;自由貿易和投資要保護環境的結果,但更要保護環境的過程;自由貿易和投資不能以犧牲環境等領域為代價,這個原則不再僅僅體現在終端的產品和服務上,而是要貫穿到整個生產、投資和貿易過程和體系中;也就是說,出于環境保護的需要,各國生產的貿易品必須符合全生命周期上的綠色化。

由于TPP的嚴格的環境保護政策,綠色貿易壁壘將制約中國紡織服裝貿易的發展。TPP成員國中發達國家居多,大部分成員國對紡織服裝進口在質量、安全等方面的要求不斷提高,由于中國紡織服裝產品標準與國際標準還有一定的差距,很多企業目前無法滿足知識產權保護、環境管理體系和社會責任等國際標準,在應對綠色貿易壁壘方面有欠缺,這些綠色貿易壁壘會成為中國紡織服裝貿易的障礙,嚴重制約中國紡織服裝貿易的發展。

由于TPP成員國嚴格的環境保護政策,中國的染整工廠存在一定的投資限制,雖然國內企業也有同越南當地企業合作,建立染整工廠。但占有全球市場60%-70%印染布份額的中國印染行業,短期內很難有TPP成員國能夠取代,因此,專業化的中國印染行業暫時將不會受到TPP太多的影響。

五、中國紡織服裝業應對TPP的策略

(一)增加產品的技術含量和附加值

優化紡織服裝業的產品結構,加強發展資本和技術相對密集的紡織機械工業,不斷提升研發設計、制造工藝,不斷提升產品創新能力,以及服務能力,創立品牌,向制造業高端發展。加強員工培訓,歐美國家能生產高附加值的高端紡織服裝產品究其原因是歐美國家訓練有素的勞動力。只有高素質的員工才能生產出高質量的產品,才能使企業與國際先進的管理與技術水準接軌,增加產品的技術含量和附加值。[11]

(二)加強雙邊自貿安排

在TPP成員國中,與中國尚未建立自貿協議的有美國、日本、加拿大和墨西哥,2014年中國對4國紡織品服裝出口合計達802.68億美元,占同期中國紡織品服裝出口總額的26.15%。

中國加強與TPP成員國的雙邊自貿安排將有助于化解其負面影響。未來隨著中國貿易談判地位的不斷加強,中國與RCEP協定(含東盟10國、中、日、韓、印、澳、新),與美、歐間的雙邊投資協定等談判,將推動中國經濟的深度開放。這些貿易活動帶來的貿易放大效應,會在一定程度上抵消TPP對中國的負面影響。

(三)產能轉移和海外布局

充分利用“一帶一路”等國家戰略機遇,有條件的企業可進行高效、合理的跨國資源配置,積極穩妥地“走出去”,提升在全球產業價值鏈的位置,打造“中國+周邊國家”的制造基地布局模式,發揮中國紡織企業對上下游產業鏈的優勢,打造國外新的紡織企業工業園。同時中國企業走出去還可以通過海外直接投資、并購,對全球范圍內的優質原料資源、品牌資源和市場渠道資源等,進行垂直延伸和掌控,帶動紡織服裝行業整體向產業價值鏈的高附加值領域滲透。

越南加入TPP后,越南將成為紡織服裝產業最主要的全球供應鏈投資目的地。越來越多的TPP紡織品企業把訂單從中國轉向越南。但越南紡織企業對TPP“從紗開始”的規定,其中國紡織服裝原料無法滿足市場需求。為了充分利用東南亞國家的成本優勢、關稅優惠和棉花價格優勢,適應進口商采購戰略的變化,中國企業應實施產能轉移和海外布局,把中國與東盟國家的競爭關系轉變為合作共贏的關系。內外銷雙紅利,內銷可以吃東協一體化六億人口的市場,外銷可以獲得FTA(自由貿易協定)關稅減免。

(四)促進印染行業轉型升級

印染行業是紡織服裝行業中提高附加值和豐富花色產品最重要的環節,但在TPP環保政策不斷加嚴的背景下,印染行業面臨著嚴峻的環境考驗。在市場競爭加劇、環境成本提升的雙重壓力下,印染企業亟待轉型,通過提高生產技術、節能減排先進技術、完善工藝生產流程,不斷提高智能化水平以及與互聯網的融合等措施,提升國際核心競爭力。

印染行業還應不斷完善環境標準以及落實綠色發展的政策,嚴格的環境標準不僅可以有效避免同質化的產品競爭,而且能夠增加品牌效應,最終轉化為終端消費的購買力。印染企業應促進紡織工業落后工藝設備的改進以及落后產能的淘汰,推動新型環保紡織助劑的開發與推廣,推廣達標排放可行性技術,鼓勵企業引進新工藝縮短并簡化工藝流程。進一步降低產業資源消耗,減少環境污染,加快推進印染行業結構優化調整和發展方式轉變。[12]

(五)轉型跨境電商出口

紡織服裝企業目前可以與各網絡平臺達成合作意向,可以通過跨境電商平臺直接向美國等TPP成員國的終端消費者出口自主品牌的服裝。中國企業為了降低成本轉移到海外設廠是產業發展趨勢,卻不是轉型升級的根本之道。跨境電商平臺節省了中間商,直接面對終端消費者,砍掉了中間環節,且目前國家在稅收方面給予減免和補貼。

[1] 萬璐.美國TPP戰略的經濟效應研究——基于GTAP模擬的分析[J]. 當代亞太,2011,(04):60-73.

[2] Peter A. Petri, Michael G. Plummer, Fan Zhai. “The Trans-Pacific Partnership and Asia-Pacific Integration: A Quantitative Assessment”[R]. East-West Center Working Papers. No.119,2011.

[3] 郭燕.中國-東盟自貿區建成后,對中國紡織品出口促進作用分析[J].紡織導報,2016,(03):84-87.

[4] 陸圣.泛太平洋戰略經濟伙伴關系協定對中國紡織品服裝出口的潛在影響——基于一般均衡模型的評估[J].世界經濟研究,2013,(11):27-33.

[5] 文元. CAFTA下中國紡織品服裝貿易效應的實證研究[J].中國商貿,2013,(21):144-146.

[6] 鄒琪,季帥賢.跨太平洋伙伴關系協議對世界貿易格局的新調整——基于中國和東盟輸美紡織品的數據分析[J].財經科學,2014,(01):125-133.

[7] 余文娟,李曉鐘.中國與印度紡織品出口競爭力比較[J].國際商務(對外經濟貿易大學學報),2008,(01):23-27.

[8] 白樹強,郭明英,邢珺. TPP對中國紡織服裝出口競爭力的潛在影響分析[J].當代經濟管理,2015,(08):35-39.

[9] 黃璐瑩.越南加入TPP對中國紡織品服裝出口的影響研究[D].東華大學,2015.

[10] 中國紡織聯合會信息統計部.未雨綢繆積極應對TPP對中國紡織行業影響分析[J].紡織服裝周刊,2015,(40):10-11.

[11] 謝國娥,賴穎怡.兩岸紡織業競爭力比較及ECFA框架下的合作[J].國際經濟合作,2011,(08):82-87.

[12] 張明志,李敏.國際垂直專業化分工下的中國制造業產業升級及實證分析[J].國際貿易問題,2011,(01):118-128.

責任編輯:王明舜

A Comparative Study on International Competitiveness of the Textile and Apparel Industry between China and Vietnam under the Influence of TPP

Zhan Xiaoqi

(Department of Economics and Trade, Fujian International Business & Economic College,Fuzhou 350016, China)

Under the TPP agreement, China and Vietnam are not only the two competitors but also the stakeholders in the field of textiles and apparel. There is a great similarity and strong price competition in exporting apparel between two countries. The TPP agreement will have the cascade effect on Vietnam and China based on the trade creation effect and the trade diversion effect. Utilizing the trade data of two countries from 2009 to 2013, this article calculates the international market share, the trade competitive advantage index and the regional revealed comparative advantage index to compare the international competitiveness of textile and apparel trade between the two countries. The results show that the international competitiveness of Chinese non-knitted garments in the TPP member countries is declining year by year, while the proportion of Vietnamese clothing in the TPP market has increased year by year. Vietnam's cotton, industrial textile products, knitted garments and non-knitted garments are more competitive than China's in the TPP market. The clothing share of Chinese exports to the TPP member countries will be transferred to Vietnam. The textile share of Chinese exports to Vietnam will be transferred to the TPP member countries. In response to the negative impact of TPP, China should increase the technical content and added value of the products, strengthening bilateral free trade arrangements, and transforming cross-border e-commerce export.

TPP; China; Vietnam; textile and apparel trade; international competitiveness

2016-01-31

福建省教育廳中青年教師教育科研項目“TPP影響視角下中國和越南紡織服裝業國際競爭力的比較”(JAS160910)

詹小琦(1976- ),女,福建惠安人,福建對外經濟貿易職業技術學院副教授,廈門大學訪問學者,主要從事國際經濟貿易研究。

F752.65

A

1672-335X(2016)06-0059-09

猜你喜歡

紡織標準與質量(2022年1期)2022-07-12 06:01:02

化工管理(2021年7期)2021-05-13 00:45:12

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

紡織科學研究(2017年8期)2017-09-05 09:46:35

產業用紡織品(2016年9期)2016-07-07 15:19:44

紡織服裝流行趨勢展望(2016年4期)2016-05-04 03:51:13

紡織科技進展(2015年1期)2015-11-28 05:56:12

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

現代紡織技術(2015年6期)2015-02-28 14:03:23

流行色(2005年4期)2005-04-29 00:44:03