基于EOQ模型的存貨質押融資業務模式選擇研究

2016-12-19 08:44:37魯其輝姚佳希周偉華

中國管理科學 2016年1期

魯其輝,姚佳希,周偉華

(1.浙江工商大學工商管理學院、浙江工商大學現代商貿流通體系建設協同創新中心,浙江 杭州 310018;2. 清華大學經濟管理學院,北京 100084;3.浙江大學管理學院,浙江 杭州 310058)

?

基于EOQ模型的存貨質押融資業務模式選擇研究

魯其輝1,姚佳希2,周偉華3

(1.浙江工商大學工商管理學院、浙江工商大學現代商貿流通體系建設協同創新中心,浙江 杭州 310018;2. 清華大學經濟管理學院,北京 100084;3.浙江大學管理學院,浙江 杭州 310058)

委托監管模式、物流銀行模式和統一授信融資模式是存貨質押融資的幾種主要模式,本文采用EOQ模型研究了這三種融資模式下供應鏈成員的決策和收益情況,并分析了這三種融資模式中制造商與物流企業參與融資的條件。通過對融資模式進行比較分析,論文指出了融資模式對供應鏈成員收益的影響。主要研究結論指出,在質押率和融資利率的特定區域內,物流企業和制造商同時愿意參與質押融資。由于在統一授信模式中,銀行的日常的運營成本比委托監管模式低,銀行獲得比委托監管模式更多的利潤。在選擇融資模式時,銀行更偏好于統一授信模式。對于物流企業來說,若統一授信模式中物流企業的沉淀資金收益率大于銀行的利率,它的利潤要比委托監管模式更多,否則要少于委托監管模式。本文的研究結論為存貨質押融資業務的模式選擇提供了一些的理論參考。

供應鏈金融;質押融資;融資模式;物流金融;統一授信融資

1 引言

供應鏈金融 (Supply Chain Financing) 是近年供應鏈管理和金融理論發展的新方向,是解決中小企業融資難問題、降低供應鏈中資金成本、減少供應鏈風險等的一個有效手段。近年,供應鏈金融實踐在我國得到了快速發展,面向不同行業不同層次的各種融資模式、方法和產品大量涌現,各類企業參與到供應鏈融資的實踐中。存貨質押融資、應收賬款融資和訂單融資是現有三種最主要的融資模式,而存貨質押融資是開展得最早、應用最為廣泛的一種供應鏈融資模式。

關于供應鏈金融的研究,最早可以追溯到Albert[1]關于存貨質押融資和應收賬款融資的分析。而直到21 世紀初,隨著國內外大量供應鏈金融的管理實踐的出現,供應鏈金融中的運營決策與風險管理等理論研究才真正受到國內外學術界的重視。人們認識到在供應鏈中考慮資金流能夠提高整個供應鏈的營利能力和績效[2],而提供融資服務的企業也獲得更大的競爭優勢,如物流服務提供商可以利用物流融資來向客戶提供差異化的服務產品而獲得更多的收益[3]。深圳發展銀行與中歐國際工商管理學院“供應鏈金融”課題組[4]分析了國內外供應鏈金融實踐中供應鏈金融的融資模式與風險管理方法。國內學者李毅學等[5]概括了物流金融的內涵和基本結構,構建了物流金融學科的理論研究框架。

一些學者對于單個企業同時考慮生產與融資決策問題開展了較多的研究。從國際學術文獻來看,研究者從企業的庫存策略、生產決策、支付策略、融資策略等方面研究了資金約束下企業的運營決策問題。Buzacott等[6]將基于資產的融資方法引入生產決策中,論證了綜合考慮生產和融資決策對成長型企業的重要意義。Xu Xiaodong等[7],Data等[8]和 Xu Xiaodong等[9]建立模型討論資金約束問題怎樣對企業的生產決策產生影響。Chao Xiuli等[10]研究了一個有資金約束的動態庫存控制模型。Chen等[11]研究了多產品情況下有資金約束的報童決策模型。Luo Wei等[12]考慮了庫存補貨與現金支付的聯合決策問題,分析了柔性支付 (Flexible Payment) 和嚴格支付 (Strict Payment) 對供應鏈系統績效的影響。Tanrisever等[13]研究了反向保理對供應鏈中核心大企業和小企業的運營決策和金融決策的影響以及對供應鏈成員的收益的影響情況。

近年,國內一些學者使用報童模型或EOQ模型來研究資金約束企業的訂貨或生產決策問題。陳祥鋒等[14]根據第三方物流企業在資金約束供應鏈運營中所發揮的不同角色,分析了傳統結構、代理結構和控制結構下資金約束供應鏈中相關企業的金融和運營決策問題。魯其輝等[15]采用報童模型分析了在多階段運營的情況下,應收賬款融資對供應鏈績效的影響情況。李夢等[16]研究了存貨質押融資業務中企業違約后銀行高效率、低成本清算質押存貨的最優清算策略。徐鵬等[17]考慮存貨質押融資業務下的EOQ訂貨模型。

供應鏈融資是一種不同于傳統的固定資產融資或擔保融資的創新融資模式,融資企業或金融機構面臨各種不同的風險,如操作風險、市場風險、融資企業信用風險等,其風險控制直接影響業務開展的規模與水平。近年,國外學者主要是從風險共享的角度研究質押融資方法能否提高供應鏈的績效。Lai Guoming等[18]研究了資金約束下的存貨質押融資對供應鏈風險的共享作用,指出資金約束下供應商更偏好預定模式,但混合模式才能實現整個供應鏈的最優效率。Yang等[19]指出在面對市場需求風險時,貿易信用作為一種風險共享的機制能夠提高整個供應鏈的效率。

近年,國內研究者對不同的實踐背景下以質押率為風險管控手段的融資決策問題。何娟等[20]提出長期風險VaR 計算解析式,得出與銀行風險承受能力相一致的質押率。李毅學等[21]研究表明下側風險限制能夠有效控制季節性存貨質押融資業務的風險,使貸款符合銀行設置的風險容忍水平。易雪輝等[22]將供應鏈上下游企業的決策引入銀行基于下側風險控制模式的貸款價值比決策模型中。此外,商品市場的流動性也會帶來風險,袁軍[23]在存貨質物商品市場的結構突變和流動性風險模型中,分析了結構突變、不同持有期、不同風險模型對存貨質物的質押率的影響。

在現有的存貨質押融資中,委托監管模式、物流銀行模式和統一授信模式是三種典型融資模式。委托監管融資模式是指銀行對各個中小企業進行分別授信和融資的模式,物流企業受融資企業或銀行的委托在融資過程中對質押的貨物進行監管。這種模式應用非常廣泛,但由于融資規模小、次數多等原因存在運營成本高、融資信用風險高等缺陷與不足。近年,一些大型的物流企業與銀行開展合作,向物流企業進行統一授信,采用統一授信業務模式來向中小企業提供存貨質押融資服務。統一授信模式有利于企業便捷地獲得融資,減少一些繁瑣的手續和環節,也有利于提高銀行對質押貸款整個過程監控的能力,優化其質押貸款的業務流程和工作環節,降低貸款的風險。國內一些大型物流企業,如中遠物流、中儲集團等,開始采用統一授信融資模式來為其所服務的企業提供融資服務。而物流銀行模式在一些發達國家有較多的應用,因為國外大型物流企業本身就擁有金融資質,譬如UPS 有金融子公司UPS Capital,物流企業能為客戶同時提供物流和融資服務。

近年,國內一些研究者開始考慮統一授信融資模式中風險的評價、質押率的決策、物流商的選擇等問題。李向前等[24]運用信號博弈模型分析了銀行在統一授信存貨質押模式中對第三方物流的選擇問題。彭陽[25]研究了統一授信融資模式中存貨質押率的決策以及相應的風險評價模型。王勇等[26]采用層次分析方法研究了統一授信模式中中小企業風險評估的指標體系設計問題。徐鵬等[27]運用委托代理理論,分析了統一授信模式中第4方物流對第3方物流的激勵契約設計問題。

從以往關于存貨質押融資業務的研究來看,國內外研究者對資金約束情況下企業的運營決策、風險控制等問題有了較多研究,但缺乏關于供應鏈中企業在面對各種存貨質押融資模式時,如何來選擇一種最優的融資模式的研究。本文將采用EOQ模型分析委托監管模式、統一授信模式和物流銀行模式下融資企業和物流企業的最優決策,研究了融資企業、物流企業和銀行在選擇各種融資模式時需要考慮的條件,對委托監管模式和統一授信模式進行比較分析。

2 存貨質押融資模型分析

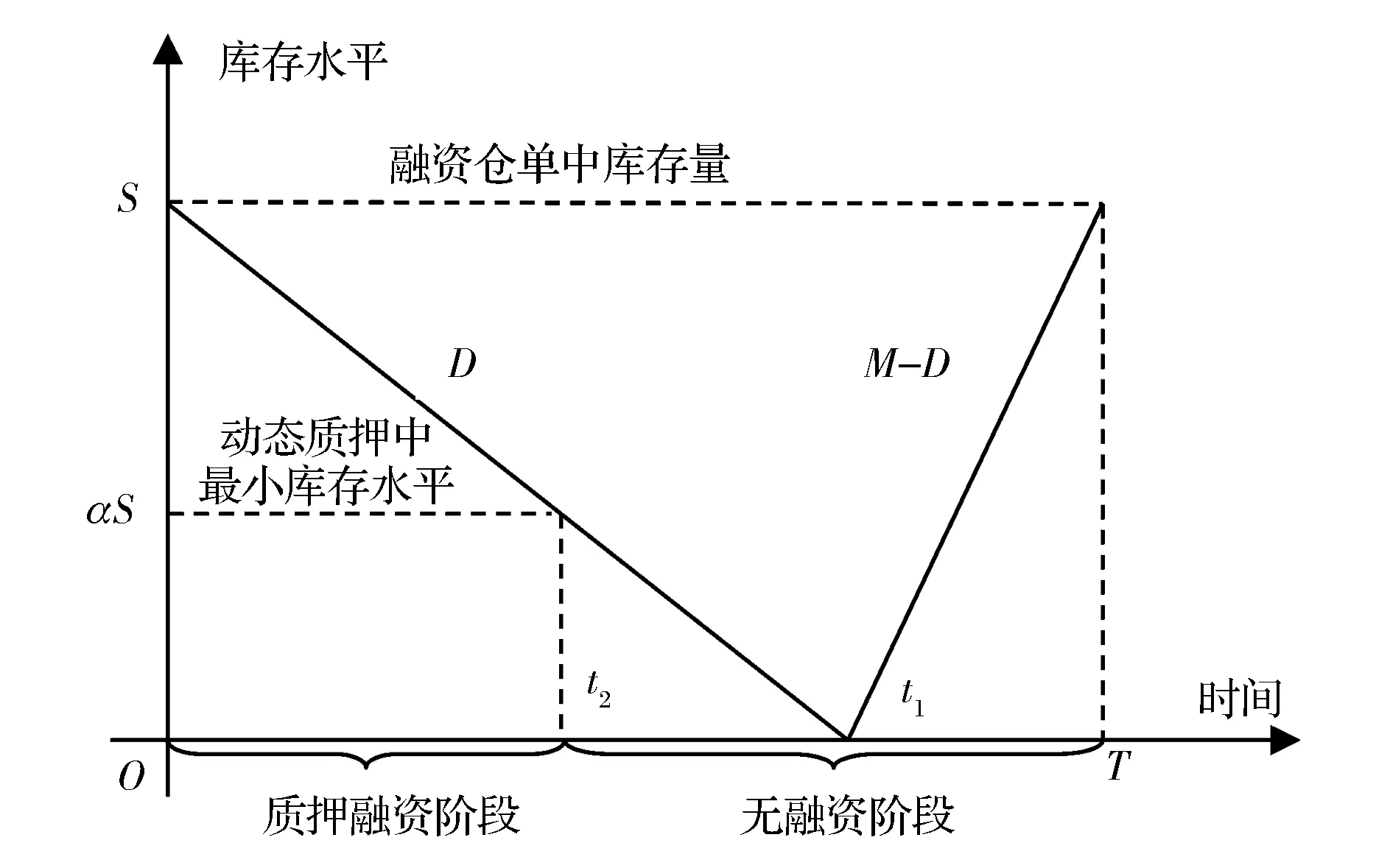

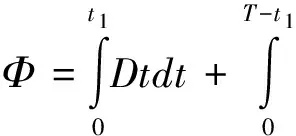

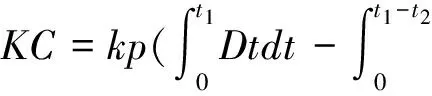

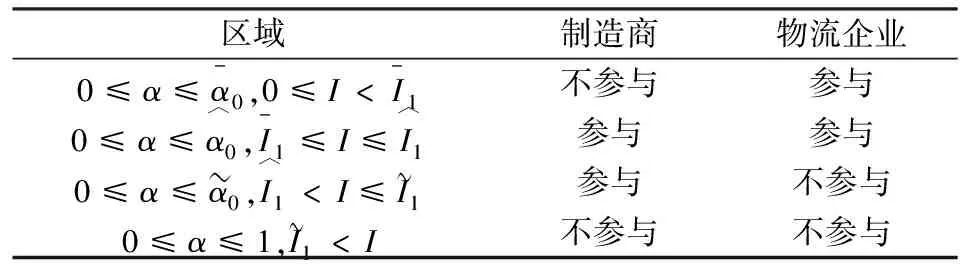

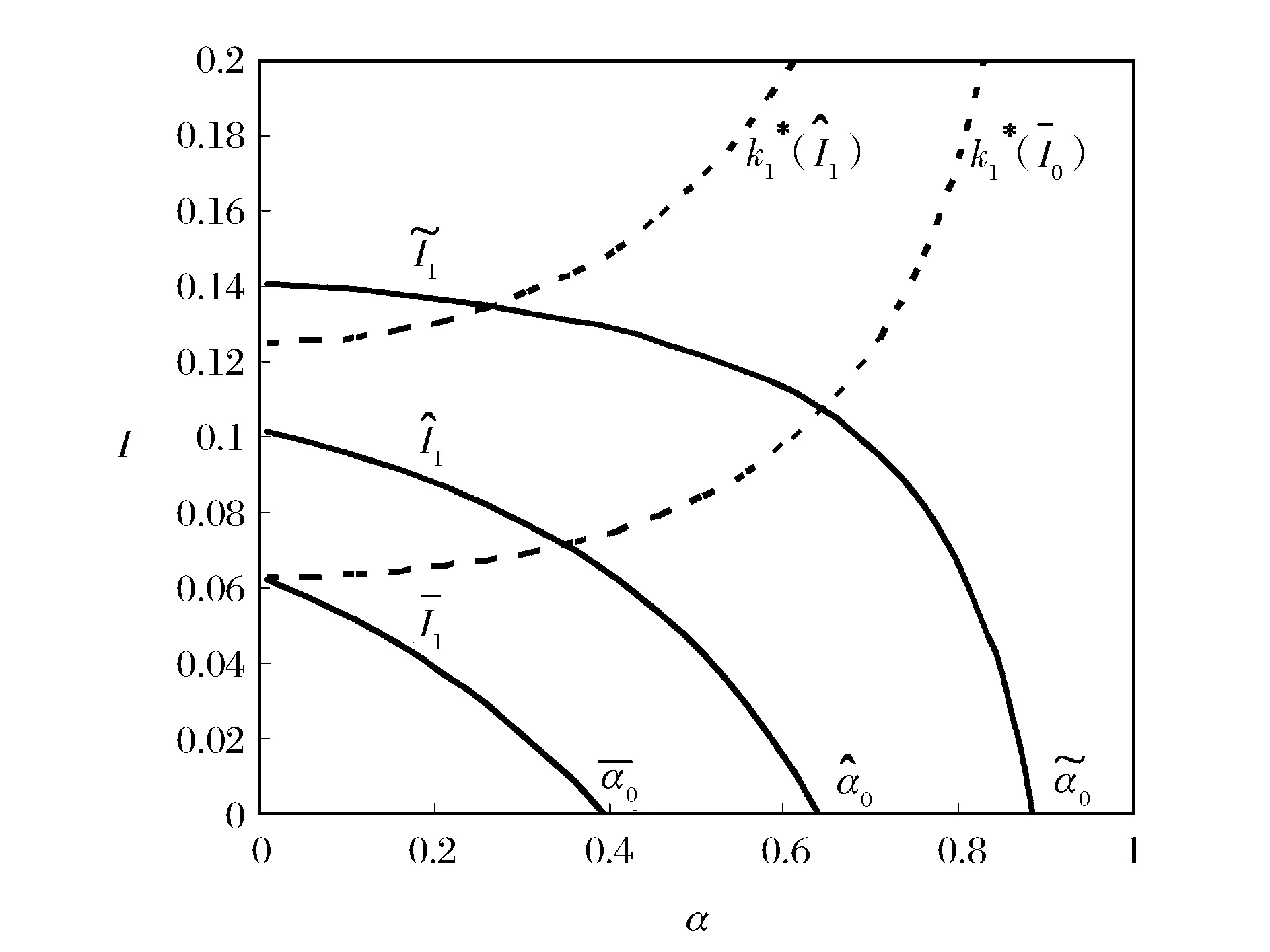

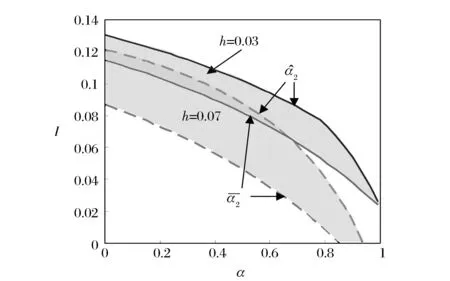

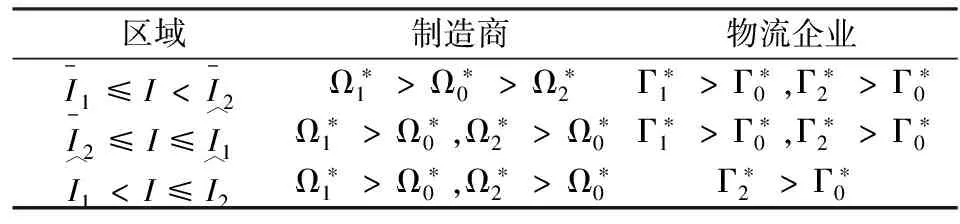

這里考慮一個供應鏈模型,包括一個物流企業,一個銀行和 n個制造商,為使模型易于分析,這里假定制造商是同質的。資金需求方制造商生產和銷售某種產品,并采用EOQ庫存控制模型安排生產和庫存,其生產速率為 M(件/年)。市場關于這種產品的需求是均勻穩定的,需求率 D(件/年),且 D 圖1描述了動態質押融資中庫存的變化情況。在動態質押過程中,制造商、銀行和物流企業達成三方協議,只要質押的動產價值在一個合理的范圍內,制造商可以動態的調整庫存水平以進行產品的生產和銷售。為控制融資風險,銀行設置了質押率 β (融資資金與倉單價值的比率)和最小庫存水平 α 為庫存控制線。 令S為融資倉單中的庫存量。設運作周期為 T (年),制造商在每周期的期初向銀行進行動態質押融資。當制造商的貨物庫存量小于最小庫存水平時,即在時刻 t2,需向銀行歸還期初所借的融資資金,本期的質押融資結束。 圖1 動態庫存質押融資交易流程圖 在質押融資中,物流企業的主要功能是倉儲管理和質押監管。在動態質押融資中,令物流企業向融資企業收取的監管費用的費用率為 k (%/年),即年度監管費用是監管產品價值的 k倍(0 在供應鏈金融的實踐中,銀行會在每年度對融資企業做一次授信業務,確定當年的授信額度。銀行將向融資企業收取授信費用和融資利息,其中授信費按授信額的 r(0 則制造商的最優收益和物流企業向n個制造商提供倉儲服務所獲得的總收益分別為: 3.1 委托監管模式研究 委托監管模式是目前應用最為廣泛的存貨質押模式, 在該模式中銀行委托物流企業監管制造商提供的質押倉單中的貨物。對于給定的運作周期T, 在每個融資周期的期初, 制造商的質押倉單中庫存量為 S=Dt1=θDT。由融資時的質押率β和授信費率r得到制造商的年度授信費用為 RC=rβpS。由圖1 知制造商的融資資金的使用長度為 t2=(1-α)t1=δT, 其中δ=(1-α)θ。易知每周期中質押融資貸款的利息費用為 LC=IδTβpS。 Ω1(T)=(PE+RB-HC-KC-OC-OL)/T-RC=(p-c)D+(δBm-δI-r)βpS-((h+γk)pΦ+C0)/T,=(p-c)D-X1pθDT/2-C0/T 其中, Z1=2β(δBm-δI-r), X1=(h+γk)-Z1。參數 Z1表示了制造商從融資資金獲得的收益與取得融資資金的成本的差額, 它必須滿足Z1>0。參數X1表示了制造商的庫存運營成本與融資凈收益之間的差額, 與無融資模型一致的, 它必須滿足X1>0。由?2Ω1/?T2=-2C0/T3<0, 制造商的收益函數關于T是凹函數,易知其最優決策為: γ1(T,k)=(WE+KE)/T=n(h+γk)pθDT/2 易知 Γ1對k的一階和二階導數分別為: 顯然?2Γ1(k)/?k2<0。那么由?Γ1(k)/?k=0可得物流企業的最優監管費用率為: 下面分析在委托監管融資模式下銀行的利潤。向n個制造商進行質押融資,銀行的年授信收入為RE=n·RC=nRβpθDT,每周期獲得的利息凈收入為GE=nδ(I-Ib)βpθDT2。銀行的存貨質押業務的年日常營運費用包含對n個融資企業的授信運營費用,以及年內n個企業的融資運營費用,總成本為 MC=nm+nf1/T。因此,銀行的年總利潤函數為: Π1(T)=RE+GE/T-MC=n(r+δ(I-Ib))βpθDT-nm-nf1/T 下面分析委托監管融資模式的可行條件。 定理 1 在給定的系統參數下, 制造商和物流企業參與委托監管模式的策略分別為: 區域制造商物流企業0≤α≤α-0,0≤I 下面通過一個算例來研究動態質押融資的運行條件和對供應鏈成員的益處。 令供應鏈系統中的基本參數為:D=2000,M=10000,β=0.8,Bm=16%,h=0.1,r=1.5%,C0=80,p=2,c=1,n=10,m=10,f1=10。見圖2。 圖2 委托監管存貨質押融資模式的可行應用區域 3.2 物流銀行模式研究 物流銀行模式(Logistics Bank)是指銀行以庫存質押作為授信條件,運用物流企業的物流網絡系統和物流信息系統,將商業銀行的資金流與物流商的物流有機結合,向客戶提供集物流、融資、結算等多項服務于一體的綜合服務業務。物流銀行模式已經不是傳統意義上的、單純的金融服務或物流服務,而是將兩者有機結合的一項綜合服務。目前實踐中大多是擁有金融資質的物流企業提供物流銀行服務,下文中的模型就假定物流企業向客戶提供融資與物流服務。下面我們采用EOQ模型來分析物流銀行模式,給出物流企業和制造商參與這種模式的條件,并與委托監管模型進行簡單的比較。 易知?2ΓL(k)/?k2<0。那么由?ΓL(k)/?k=0可得物流企業的最優監管費用率為: IL≤I≤(δBm-r-h/(2β))/δ+Bm-IL 與委托監管模式的分析類似,這里分析物流銀行模式中制造商與物流企業參與這種融資模式的條件。首先,與定理1 相似,這里首先定義如下記號: 對于第3.1節中的算例且α=0.2, 可計算得到 IL1=2.65%, IL1=3.55%,即制造商偏好TIF模式,而物流企業偏好IIF模式。 在統一授信模式下,物流企業從銀行獲得資金,須承擔相應的授信成本。 由于從制造商的還款時刻 t2到物流企業向銀行還款有一定的時間差,設每周期內資金沉淀時間為 v(T-t2)=λT, 其中λ=v(1-δ), 0≤v≤1。令物流企業能從沉淀資金中獲得的平均收益率為 BL, 且BL≤Bm。那么扣除向銀行支付的利息費用后,沉淀資金對于物流企業形成的凈收益為 UE=nβpλ(BL-I)S。故可得物流企業的年總利潤為 Γ2(T)=(HE+KE+UE)/T-RC=n(h2+γk)pθDT/2, 其中, h2=h+2β(λ(BL-I)-r)。 下面分析在統一授信融資模式下銀行的收益函數。 由于將資金統一授信給物流企業,只需對物流企業授信一次, 授信收入不變, 但管理費用大大減少, 設為 MC=nf2/T,其中 f2 Π2(T)=RE+GE/T-MC=n(r+(δ+λ)(I-Ib))βpDTθ-m-nf2/T 證明 (1) 下面分別求融資模式中制造商, 物流企業和銀行的最大收益關于融資利率的一階偏導: (2)分別求融資模式中制造商和物流企業的最大收益關于參數 α 的一階偏導: 由此可知命題成立。 圖3 庫存成本對開展動態質押融資的影響 推論 1 假定參數 BL滿足: max{BL11;BL12} 其中, BL11=Bm-r/δ-(1+δ/(2λ))h/(4βδ), BL12=Bm-(1+δ/λ)r/δ-h/(4βδ), BL2=Bm-r/δ-(λ-δ)h/(4βλδ)。以下結論成立: 區域制造商物流企業I-1≤I 通過數值算例分析可知,推論1中的條件max{BL11;BL12} 圖4 融資利率對開展動態質押融資的影響 從表1中的數據可以看出,對于銀行來說,選擇統一授信模式能夠降低運營成本,往往能夠獲得比委托監管模式更多的利潤。而物流企業和融資企業的在選擇委托監管模式和統一授信模式時,存在著相反的意愿。但在實踐中,銀行和物流企業往往具有更多的決策權力,如在選擇融資模式和決定融資利率時,銀行具有較大的決策權。在一些融資企業較為集中,物流企業能力較強的區域,采用統一授信融資模式是一個不錯的選擇。 若供應鏈采用統一授信模式,由命題3可知最優利率是使融資利率I等于物流企業的資金收益率 BL,這時物流企業和制造商選擇統一授信模式和委托監管模式沒有收益的差別,而銀行因為融資成本的降低而獲得比委托監管模式更大的收益。 對于物流企業來說,當資金收益BL大于融資利率I時,物流企業選擇統一授信模式有利,否則物流企業選擇委托監管模式有利。另外,在統一授信模式中物流企業也可以不利用沉淀資金而是及時向銀行還款,可以獲得與委托監管模式中同樣的利潤。由表1可知,物流企業提供質押融資服務后獲得了較大的利潤增長。 存貨質押融資業務是以商業銀行為主導,通過現貨質押協議關系體現在貨主企業和商業銀行之間的一種融資模式。經過近十年的快速發展,發展成為一種重要的融資方法。與傳統的融資方法不同,質押融資需要有第三方提供的倉儲監管服務。以倉儲企業為代表的物流企業處于倉儲監管角色,主要按照貨主企業和銀行的約定模式執行倉儲管理和質押監管工作,物流企業可以獲得比一般倉儲服務更多的增值收益。 統一授信業務模式是商業銀行根據物流企業的資信情況、業務規模、商業運作狀況等多方面的信息進行綜合評價,以一定的資產為抵押,將一定額度的信用資金授予物流企業;物流企業根據各貨主企業對資金的需求情況,對貨主企業的具體狀況進行調查研究,對于符合融資要求的貨主企業根據其提供的質押貨物、商業訂單等為其提供一定資金支持的一種新的物流金融業務模式。商業銀行不參與質押的具體操作過程。 本文研究發現,在融資利率和質押率的特定區域內,制造商和物流企業同時愿意參與質押融資。當統一授信模式中物流企業的沉淀資金收益率大于銀行的利率時,物流企業更傾向于采用統一授信模式,而制造商的收益要比委托監管模式有所降低,但制造商的收益將仍要大于無融資的情況,統一授信模式對于銀行來說是一種有利的模式,它將部分日常的質押融資業務分配給物流企業,大大降低了運營成本,從而獲得利潤的增長。這些研究結論希望能對質押融資業務的模式選擇給予一定的理論借鑒。 表1 質押融資模式比較 [1] Albert R K. Economic aspects of inventory and receivable financing[J]. Law and Contemporary Problems, 1948, 13 (4): 566-578. [2] Randall W S, Farris II M T.Supply chain financing: Using cash-to-cash variables to strengthen the supply chain[J]. International Journal of Physical Distribution & Logistics Management, 2009, 39(8): 669-689. [3] Hofmann E. Inventory financing in supply chains A logistics service provider-approach[J]. International Journal of Physical Distribution & Logistics Management, 2009, 39(9): 716-740. [4] 深圳發展銀行-中歐國際工商學院“供應鏈金融”課題組. 供應鏈金融:新經濟下的新金融[M]. 上海,上海遠東出版社, 2009. [5] 李毅學, 馮耕中, 屠慧遠. 供應鏈金融創新中下側風險規避銀行的貸款額度分析[J]. 系統科學與數學, 2009, 29(11): 1552-1558. [6] Buzacott J A, Zhang R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292. [7] Xu Xiaodong, Birge J R. Equity valuation, production and financial planning: A stochastic programming approach[J]. Naval Research Logistics, 2006, 53(7): 641-655. [8] Dada M, Hu Qiaohai. Financing newsvendor inventory[J]. Operations Research Letters, 2008, 36(5): 569-573. [9] Xu Xiaodong, Birge J R. Operational decisions, capital structure, and managerial compensation: A news vendor perspective[J]. The Engineering Economist, 2008, 53(3): 173-196. [10] Chao Xiuli, Chen Jia, Wang Shouyang. Dynamic inventory management with cash flow constraints[J]. Naval Research Logistics, 2008, 55(8): 758-768. [11] Chen L-H, Chen Yingche. A multiple-item budget-constraint newsboy problem with a reservation policy[J]. Omega, 2010, 38(6): 431-439. [12] Luo Wei, Shang K. Integrating inventory replenishment and cash payment decisions in supply chains[R]. Working Paper, Fuqua School of Business, Duke University, 2012. [13] Tanrisever F, Cetinay H, Reindorp M, et al. Value of reverse factoring in multi-stage supply chains, Social Science Electronic Publishing, 2012. [14] 陳祥鋒, 朱道立, 應雯君. 資金約束與供應鏈融資和運營決策研究[J]. 管理科學學報, 2008, 11(3): 70-78. [15] 魯其輝, 曾利飛, 周偉華. 供應鏈應收帳款融資的決策分析與價值研究[J]. 管理科學學報, 2012,15(5): 10-18. [16] 李夢, 馮耕中, 李毅學,等. 存貨質押融資業務最優清算策略[J]. 系統工程理論與實踐, 2010, 30(9): 1579-1585. [17] 徐鵬, 王勇. 存貨質押融資業務下的經濟訂貨批量模型[J]. 系統工程理論與實踐,2011, 31(11): 2077-2087. [18] Lai Guoming, Deboa L G, Sycarab K. Sharing inventory risk in supply chain: The implication of financial constraint[J]. Omega, 2009, 37(4): 811-825. [19] Yang S A, Birge J R. How inventory is (should be) financed: Trade credit in supply chains with demand uncertainty and costs of financial distress[R]. 2012, http://dx.doi.org/10.2139/ssrn.1734682. [20] 何娟, 蔣祥林, 朱道立, 等. 供應鏈融資業務中鋼材質押貸款動態質押率設定的VaR方法[J]. 管理工程學報, 2012, 26(3): 129-135. [21] 李毅學, 汪壽陽, 馮耕中. 一個新的學科方向——物流金融的實踐發展與理論綜述[J]. 系統工程理論與實踐, 2010, 30(1): 1-13. [22] 易雪輝, 周宗放. 基于供應鏈金融的銀行貸款價值比研究[J]. 中國管理科學, 2012, 20(1): 102-108. [23] 袁軍. 基于結構突變的存貨質押融資流動性風險實證研究:以中國東方絲綢市場交易所坯布動產為例[J]. 系統工程,2010, 28(2):73-81. [24] 李向前, 鄧哲鋒, 徐鵬, 等. 基于信號博弈的統一授信存貨質押下銀行對第三方物流的選擇[J]. 科技與管理, 2010, 12(2): 72-79. [25] 彭陽. 基于統一授信模式的存貨質押融資決策與風險分析[D]. 武漢:武漢科技大學,2011. [26] 王勇, 陳云, 徐鵬. 基于統一授信模式融通倉的第三方物流選擇中小企業研究[J]. 技術經濟, 2010, 29(2): 124-128. [27] 徐鵬, 王勇, 何定.統一授信模式融通倉的4PL對3PL的激勵契約[J]. 管理工程學報, 2012, 26(3): 50-54. Research on Mode Choice of Inventory Financing Based on EOQ Model LU Qi-hui1YAO Jia-xi2,ZHOU Wei-hua3 (1.School of Business Administration, The Collaborative Innovation Center of Construction of Modern Commerce & Trading Circulation system,Zhejiang Gongshang University, Hangzhou 310018,China;2. School of Economics and Management, Tsinghua University, Beijing 100084,China;3. The School of Management, Zhejiang University, Hangzhou 310058,China) There are three kinds of typical inventory financing modes: Inventory financing with delegated supervision, financing by logistic bank, unified credit financing. These financing modes are modelled with an EOQ model.In this paper, the financing modes are firstly studied and profits of supply chain members are analyzed. Then, the conditions that the manufacturers and third party logistics are willing to participate in the inventory financing are provided. By comparing profits in these models, influence of financing modes and how to choose financing mode are illustrated. The main research results show that, in some specific regions of pledge ratio and financing interest, the 3PL and the manufacturers all are willing to participate in inventory financing. Since the bank's daily operation cost in the unified credit mode is lower than that in the traditional mode, the bank can benefit from inventory financing. The bank prefers more the unified credit mode in the choice of the financing mode. To the 3PL, if the return rate of the 3PL in the unified credit mode is greater than the bank interest rate, he can gain more benefit in the unified credit mode. These research results provide some managerial insight to the decision of business mode choice of inventory financing. supply chain finance; inventory financing; financing mode; logistics financing; unified credit mode 1003-207(2016)01-0056-11 10.16381/j.cnki.issn1003-207x.2016.01.007 2013-10-15; 2014-11-09 國家自然科學基金資助項目(71002084,71072118,71403246,71302035);浙江省自然科學基金資助項目(LY14G020001,LY13G020011);浙江省哲學社會科學基金項目(15NDJC150YB);浙江工商大學青年人才基金項目(QY13-10);教育部人文社科重點研究基地浙江工商大學現代商貿研究中心重大課題研究成果(14SMXY17ZD);教育部人文社會科學研究基金(15YJC630083) 簡介:魯其輝(1977-),男(漢族),湖南人, 浙江工商大學工商管理學院,副教授,研究方向:物流與供應鏈管理,E-mail:qihuilu@163.com. C93 A

3 委托監管模型和物流銀行模式研究

4 統一授信質押融資模式研究

5 物流融資模式選擇與價值研究

6 結語

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00物流技術與應用(2019年8期)2019-09-04 03:29:56汽車觀察(2018年12期)2018-12-26 01:05:44福建輕紡(2017年12期)2017-04-10 12:56:32現代商貿工業(2016年35期)2016-04-09 06:59:36現代企業(2015年2期)2015-02-28 18:45:09長春師范大學學報(2014年8期)2014-07-01 23:28:08

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00物流技術與應用(2019年8期)2019-09-04 03:29:56汽車觀察(2018年12期)2018-12-26 01:05:44福建輕紡(2017年12期)2017-04-10 12:56:32現代商貿工業(2016年35期)2016-04-09 06:59:36現代企業(2015年2期)2015-02-28 18:45:09長春師范大學學報(2014年8期)2014-07-01 23:28:08