貨幣政策、企業(yè)成長與資本結(jié)構(gòu)波動

2016-12-17 15:36:04王先斌王明虎許貫

會計之友 2016年22期

王先斌+王明虎+許貫

【摘 要】 資本結(jié)構(gòu)波動能引發(fā)資本成本上升,增加財務(wù)風(fēng)險,而我國許多企業(yè)都有做大做強的發(fā)展思維,這種思維是否會誘發(fā)資本結(jié)構(gòu)波動擴大值得討論。文章通過數(shù)理模型分析,論證了企業(yè)成長對資本結(jié)構(gòu)波動的助推作用,分析了貨幣政策變動對資本結(jié)構(gòu)波動以及對企業(yè)成長性與資本結(jié)構(gòu)波動關(guān)系之間的作用,并通過我國A股上市公司2002—2013年財務(wù)數(shù)據(jù)進行實證研究。研究發(fā)現(xiàn):企業(yè)成長性越大,資本結(jié)構(gòu)波動越高;貨幣政策的收縮有利于資本結(jié)構(gòu)波動幅度的降低;當(dāng)企業(yè)處于貨幣政策收縮階段時,企業(yè)成長對資本結(jié)構(gòu)波動的推動作用更大。

【關(guān)鍵詞】 貨幣政策; 企業(yè)成長; 資本結(jié)構(gòu)波動

【中圖分類號】 F275 【文獻標(biāo)識碼】 A 【文章編號】 1004-5937(2016)22-0085-05

一、引言

在完美市場環(huán)境中,企業(yè)資本結(jié)構(gòu)與價值無關(guān)(Modigliani and Miller,1958)[ 1 ]。然而在現(xiàn)實生活中,由于市場缺陷等因素,資本結(jié)構(gòu)變動對企業(yè)價值產(chǎn)生影響,企業(yè)存在最優(yōu)資本結(jié)構(gòu)(Jensen and Meckling,1976;Titman and Wesseles,1988;Miller,1989)[ 2-4 ]。由于經(jīng)濟體系中不確定性的存在,使得最優(yōu)資本結(jié)構(gòu)不斷變化,因此企業(yè)實際的資本結(jié)構(gòu)總是處于動態(tài)調(diào)整(Dynamic Capital Structure Choice)狀態(tài)(Myres,1984;Fischer and Zechner,1989;Titman and Tsyplakov,2007)[ 5-7 ]。從資本結(jié)構(gòu)動態(tài)調(diào)整理論研究的內(nèi)容看,主要關(guān)注資本結(jié)構(gòu)動態(tài)調(diào)整速度以及資本結(jié)構(gòu)動態(tài)調(diào)整的路徑和方向,忽略了資本結(jié)構(gòu)波動這一重要經(jīng)濟現(xiàn)象。根據(jù)最優(yōu)資本結(jié)構(gòu)理論,企業(yè)資本結(jié)構(gòu)波動對其價值會有不利影響(王明虎等,2014)[ 8 ]。而從我國企業(yè)實際情況看,宏觀經(jīng)濟變動導(dǎo)致貨幣政策頻繁變更,受經(jīng)濟新常態(tài)影響,不同企業(yè)成長性有較大差異,貨幣政策和企業(yè)成長都是企業(yè)融資的重要影響因素。從我國企業(yè)成長情況看,我國企業(yè)成長速度比較快,但企業(yè)成長受到貨幣政策、金融發(fā)展水平等多方面因素影響(祝繼高等,2009;李斌等,2006)[ 9-10 ],成長速度并不均衡。這些方面的變動是否會造成企業(yè)資本結(jié)構(gòu)波動的差異,值得探討。

本文著重分析在不同貨幣政策影響下,企業(yè)成長性的差異是否會引發(fā)資本結(jié)構(gòu)波動的不同,為此本文分四部分:第一部分對資本結(jié)構(gòu)波動概念和計量進行理論分析,研究企業(yè)成長性水平對資本結(jié)構(gòu)波動影響的機理,探討不同貨幣政策對企業(yè)成長與資本結(jié)構(gòu)波動關(guān)系的影響,提出研究假設(shè);第二部分是研究方案設(shè)計;第三部分是實證研究結(jié)果;第四部分是研究結(jié)論和建議。

二、理論分析與假設(shè)的提出

(一)資本結(jié)構(gòu)波動的概念和計量

按照王明虎等(2015)[ 11 ]的觀點,資本結(jié)構(gòu)波動是指企業(yè)實際資本結(jié)構(gòu)隨著時間推移,圍繞目標(biāo)資本結(jié)構(gòu)上下波動的程度。從數(shù)學(xué)角度說,資本結(jié)構(gòu)波動可以用實際資本結(jié)構(gòu)隨時間變動的曲線與目標(biāo)資本結(jié)構(gòu)線所圍成圖形的面積來衡量,面積越大,波動性越大,反之波動性越小。為不失一般性,現(xiàn)假設(shè)某企業(yè)實際資產(chǎn)負債率y隨時間x變動呈周期性波動,函數(shù)式為:

y=f(x) (1)

為簡化論述,筆者對宏微觀環(huán)境作如下假設(shè):

(1)影響資本結(jié)構(gòu)的主要宏觀經(jīng)濟因素(宏觀經(jīng)濟形勢、金融政策等)呈現(xiàn)周期性變化,周期為定值T。

(2)企業(yè)資本結(jié)構(gòu)調(diào)整速度均衡。

(3)資本結(jié)構(gòu)調(diào)整不受融資規(guī)模限制,資本結(jié)構(gòu)變動具有連續(xù)性。

(4)資本結(jié)構(gòu)調(diào)整具有上下限,在一個資本結(jié)構(gòu)調(diào)整周期內(nèi),當(dāng)實際資本結(jié)構(gòu)達到一個高點rh①時,企業(yè)會采取措施降低資產(chǎn)負債率;當(dāng)實際資本結(jié)構(gòu)達到一個低點rl時,企業(yè)會采取措施提高資產(chǎn)負債率。

(5)資本結(jié)構(gòu)調(diào)整的方向性②。在一個資本結(jié)構(gòu)調(diào)整周期內(nèi),當(dāng)企業(yè)實際資本結(jié)構(gòu)達到rh時企業(yè)會采取措施持續(xù)降低實際資產(chǎn)負債率到rl,此后企業(yè)會采取措施持續(xù)提升資產(chǎn)負債率直至rh。

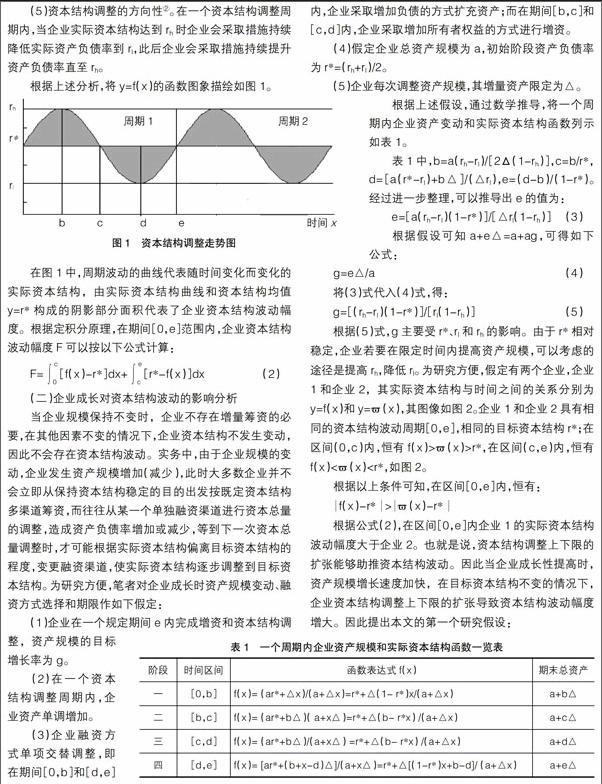

根據(jù)上述分析,將y=f(x)的函數(shù)圖象描繪如圖1。

在圖1中,周期波動的曲線代表隨時間變化而變化的實際資本結(jié)構(gòu),由實際資本結(jié)構(gòu)曲線和資本結(jié)構(gòu)均值y=r*構(gòu)成的陰影部分面積代表了企業(yè)資本結(jié)構(gòu)波動幅度。根據(jù)定積分原理,在期間[0,e]范圍內(nèi),企業(yè)資本結(jié)構(gòu)波動幅度F可以按以下公式計算:

(二)企業(yè)成長對資本結(jié)構(gòu)波動的影響分析

當(dāng)企業(yè)規(guī)模保持不變時,企業(yè)不存在增量籌資的必要,在其他因素不變的情況下,企業(yè)資本結(jié)構(gòu)不發(fā)生變動,因此不會存在資本結(jié)構(gòu)波動。實務(wù)中,由于企業(yè)規(guī)模的變動,企業(yè)發(fā)生資產(chǎn)規(guī)模增加(減少),此時大多數(shù)企業(yè)并不會立即從保持資本結(jié)構(gòu)穩(wěn)定的目的出發(fā)按既定資本結(jié)構(gòu)多渠道籌資,而往往從某一個單獨融資渠道進行資本總量的調(diào)整,造成資產(chǎn)負債率增加或減少,等到下一次資本總量調(diào)整時,才可能根據(jù)實際資本結(jié)構(gòu)偏離目標(biāo)資本結(jié)構(gòu)的程度,變更融資渠道,使實際資本結(jié)構(gòu)逐步調(diào)整到目標(biāo)資本結(jié)構(gòu)。為研究方便,筆者對企業(yè)成長時資產(chǎn)規(guī)模變動、融資方式選擇和期限作如下假定:

(1)企業(yè)在一個規(guī)定期間e內(nèi)完成增資和資本結(jié)構(gòu)調(diào)整,資產(chǎn)規(guī)模的目標(biāo)增長率為g。

(2)在一個資本結(jié)構(gòu)調(diào)整周期內(nèi),企業(yè)資產(chǎn)單調(diào)增加。

(3)企業(yè)融資方式單項交替調(diào)整,即在期間[0,b]和[d,e]內(nèi),企業(yè)采取增加負債的方式擴充資產(chǎn);而在期間[b,c]和[c,d]內(nèi),企業(yè)采取增加所有者權(quán)益的方式進行增資。

(4)假定企業(yè)總資產(chǎn)規(guī)模為a,初始階段資產(chǎn)負債率為r*=(rh+rl)/2。

(5)企業(yè)每次調(diào)整資產(chǎn)規(guī)模,其增量資產(chǎn)限定為△。

根據(jù)上述假設(shè),通過數(shù)學(xué)推導(dǎo),將一個周期內(nèi)企業(yè)資產(chǎn)變動和實際資本結(jié)構(gòu)函數(shù)列示如表1。

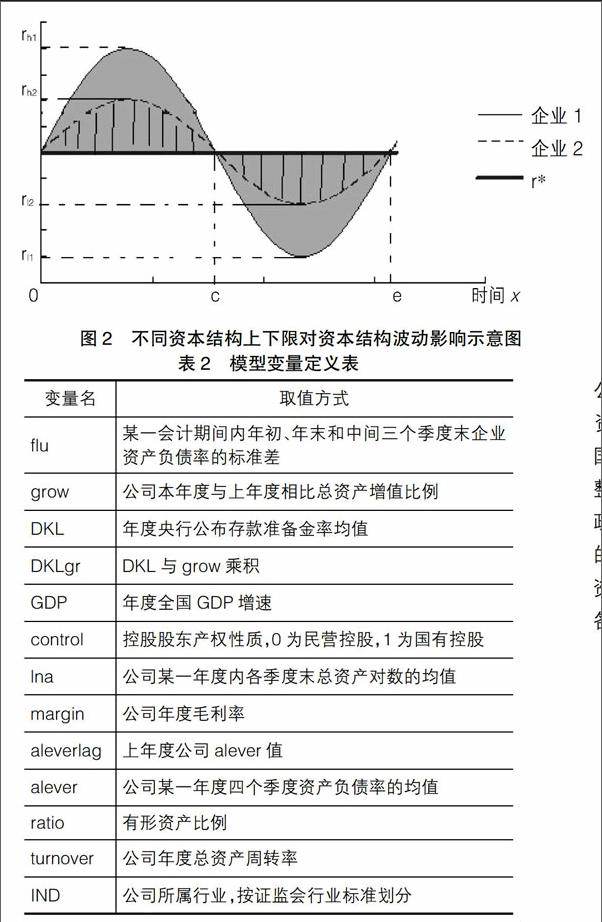

根據(jù)公式(2),在區(qū)間[0,e]內(nèi)企業(yè)1的實際資本結(jié)構(gòu)波動幅度大于企業(yè)2。也就是說,資本結(jié)構(gòu)調(diào)整上下限的擴張能夠助推資本結(jié)構(gòu)波動。因此當(dāng)企業(yè)成長性提高時,資產(chǎn)規(guī)模增長速度加快,在目標(biāo)資本結(jié)構(gòu)不變的情況下,企業(yè)資本結(jié)構(gòu)調(diào)整上下限的擴張導(dǎo)致資本結(jié)構(gòu)波動幅度增大。因此提出本文的第一個研究假設(shè):

假設(shè)1:企業(yè)成長性越高,其資本結(jié)構(gòu)波動幅度越大。

(三)貨幣政策、企業(yè)成長與資本結(jié)構(gòu)波動關(guān)系分析

1.貨幣政策與資本結(jié)構(gòu)波動關(guān)系

在一個經(jīng)濟體中,貨幣政策會隨著宏觀經(jīng)濟發(fā)展形勢變化以及貨幣市場變動而進行調(diào)整,形成相對寬松或緊縮的貨幣市場。貨幣市場寬松程度不一,會對資本結(jié)構(gòu)波動產(chǎn)生差異性影響。當(dāng)經(jīng)濟體中貨幣政策寬松時,企業(yè)能夠比較方便地獲取資本,因此企業(yè)可能因為經(jīng)營或投資需求隨時增加融資,造成資本結(jié)構(gòu)的頻繁調(diào)整,資本結(jié)構(gòu)波動幅度增大。根據(jù)上述推導(dǎo)和論述,提出本文第二個研究假設(shè):

假設(shè)2:貨幣政策越緊縮,企業(yè)資本結(jié)構(gòu)波動幅度越小。

2.貨幣政策、企業(yè)成長對資本結(jié)構(gòu)波動的聯(lián)合影響

貨幣政策的緊縮會降低企業(yè)資本結(jié)構(gòu)波動,但同時也會限制企業(yè)成長,而企業(yè)成長速度的提高又會促進資本結(jié)構(gòu)波動幅度增加,因此綜合考慮貨幣政策和企業(yè)成長對資本結(jié)構(gòu)波動的綜合影響就顯得非常必要。筆者仍利用前文的數(shù)理分析結(jié)論來進一步研究。根據(jù)式(5),g增加導(dǎo)致企業(yè)提高rh,降低rl。當(dāng)貨幣政策寬松時,△上升,促使企業(yè)降低資本結(jié)構(gòu)調(diào)整上下限,這兩方面對資本結(jié)構(gòu)波動的影響會相互抵銷;而當(dāng)貨幣政策緊縮時,△下降,考慮g增加的情況下企業(yè)會進一步提高rh,降低rl,從而形成資本結(jié)構(gòu)波動的疊加效應(yīng)。由此提出第三個研究假設(shè):

假設(shè)3:其他條件不變的情況下,處于貨幣政策緊縮階段,企業(yè)成長推動資本結(jié)構(gòu)波動的程度要強于貨幣政策寬松階段。

三、研究設(shè)計

(一)數(shù)據(jù)來源和處理

本文利用國泰安經(jīng)濟金融研究數(shù)據(jù)庫(CSMAR)收集我國A股上市公司年報和季報財務(wù)數(shù)據(jù),樣本區(qū)間為2002—2013年③,剔除金融類企業(yè)數(shù)據(jù);本文采用winsorized對主要變量所有小于1%(大于99%)的分位數(shù)進行縮尾處理,刪除資產(chǎn)負債率大于100%的樣本以及一些極端值樣本。經(jīng)過上述處理后,最終得到17 474個公司年度完整觀測樣本。

(二)模型設(shè)計和變量定義

1.分析模型

筆者建立以下分析模型:

2.變量定義

考慮到企業(yè)連續(xù)資本結(jié)構(gòu)數(shù)據(jù)不能獲取,無法按公式(2)計算資本結(jié)構(gòu)波動幅度,本文用某一時期內(nèi)企業(yè)資產(chǎn)負債率的標(biāo)準(zhǔn)差來衡量資本結(jié)構(gòu)波動幅度flu。從我國現(xiàn)階段貨幣政策特征來看,存款準(zhǔn)備金率是中央銀行調(diào)整貨幣政策的主要工具,因此用存款準(zhǔn)備金率來計量貨幣政策的寬松程度;考慮到資產(chǎn)負債率是影響資本結(jié)構(gòu)波動的重要變量,將資產(chǎn)負債率上移一年,避免資產(chǎn)負債率和資本結(jié)構(gòu)波動之間的內(nèi)生性影響。

各變量定義及取值方式如表2。

(三)分析軟件

本文所有統(tǒng)計分析使用STATA12軟件實現(xiàn)。

四、實證研究結(jié)果分析

(一)描述性統(tǒng)計

主要變量描述性統(tǒng)計見表3。

從表3數(shù)據(jù)看,flu均值為0.0409,與王明虎等(2015)統(tǒng)計結(jié)果接近,總體波動水平并不高;grow均值為0.1784,標(biāo)準(zhǔn)差為0.3827,說明我國上市公司平均成長性比較高,但不同企業(yè)之間差異比較大;從負債水平看,平均資產(chǎn)負債率為0.4640,沒有達到50%,總體水平比較低;margin均值為0.0466,說明我國上市公司總體盈利能力比較弱。

(二)主要變量之間的Pearson相關(guān)性檢驗分析

筆者將主要變量之間的Pearson相關(guān)性檢驗結(jié)果列表如表4。

從表4數(shù)據(jù)看,flu與grow顯著正相關(guān),說明企業(yè)成長性推動資本結(jié)構(gòu)波動;DKL與flu負相關(guān),說明存款準(zhǔn)備金率越高,貨幣市場越緊縮,資本結(jié)構(gòu)波動幅度越小。這些都初步證明了假設(shè)1和假設(shè)2的正確性。

(三)多元回歸分析

多元回歸分析結(jié)果見表5。

從表5數(shù)據(jù)看,不論哪個層次的多元回歸分析,grow與flu顯著正相關(guān),證明了假設(shè)1的正確性;DKL與flu顯著負相關(guān),證明了假設(shè)2的正確性;在第(3)列中,DKLgr與flu顯著正相關(guān),說明當(dāng)貨幣政策緊縮時企業(yè)成長性越高,其資本結(jié)構(gòu)波動越大,而貨幣政策的擴張可能會對企業(yè)成長引發(fā)的資本結(jié)構(gòu)波動有緩解作用,這就證明了假設(shè)3的正確性。其他變量的回歸分析結(jié)果也基本符合理論,在此不再一一分析。

(四)穩(wěn)健性檢驗

以連續(xù)5年年末負債比例的標(biāo)準(zhǔn)差flu5作為資本結(jié)構(gòu)波動的衡量指標(biāo),重新對模型進行多層次回歸分析,結(jié)果如表6。

從表6數(shù)據(jù)看,grow、DKL與資本結(jié)構(gòu)波動新變量回歸系數(shù)方向一致且具有統(tǒng)計顯著性;DKLgr與因變量之間顯著正相關(guān),這都與前文研究結(jié)果一致,進一步證實了本文研究的正確性。

五、結(jié)論與建議

本文通過數(shù)理模型分析,論證了企業(yè)成長對資本結(jié)構(gòu)波動的助推作用,分析了貨幣政策變動對資本結(jié)構(gòu)波動以及對企業(yè)成長性與資本結(jié)構(gòu)波動關(guān)系之間的作用,并通過我國A股上市公司2002—2013年財務(wù)數(shù)據(jù)進行實證研究。研究發(fā)現(xiàn),企業(yè)成長性越大,資本結(jié)構(gòu)波動越高;貨幣政策的收縮有利于資本結(jié)構(gòu)波動幅度的降低;當(dāng)企業(yè)處于貨幣政策收縮階段時,企業(yè)成長對資本結(jié)構(gòu)波動的推動作用更大。

根據(jù)上述研究結(jié)論,在目前經(jīng)濟新常態(tài)下,企業(yè)在擴大規(guī)模時要謹(jǐn)慎決策,一方面擴大規(guī)模可能帶來經(jīng)營風(fēng)險,另一方面由于規(guī)模擴大帶來資本結(jié)構(gòu)波動,可能會給企業(yè)帶來更大的財務(wù)風(fēng)險,導(dǎo)致企業(yè)整體風(fēng)險加大;在貨幣政策收縮時,企業(yè)要注意降低成長速度,避免因資本結(jié)構(gòu)波動過大而陷入財務(wù)困境。

【參考文獻】

[1] MODIGLIANI F, MILLER H M.The cost of capital, corporation finance, and the theory of investment[J].American Economic Review,1958,48(3):261-297.

[2] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976(4):305-360.

[3] TITMAN S, WESSELS R. The determinants of capital structure choice[J].The Journal of Finance,1988,43(1):1-19.

[4] MILLER M H. Debt and taxes [J]. Journal of Finance,1989(2):6-18.

[5] MYERS S C. Capital structure puzzle [J]. Journal of Finance,1984,39(3):575-592.

[6] FISCHER E, HEINKEL R, ZECHNER J. Dynamic capital structure choice:theory and tests[J]. Journal of Finance,1989,44(1):19-40.

[7] TITMAN S, TSYPLAKOV S. A dynamic model of optimal capital structure [J].Social Science Electronic Publishing,2004,11(3):401-451.

[8] 王明虎,鄭水金,吳良海.淺談經(jīng)營風(fēng)險、資本結(jié)構(gòu)波動與企業(yè)價值的關(guān)系[J].財務(wù)與會計,2014(10):52.

[9] 祝繼高,陸正飛.貨幣政策、企業(yè)成長與現(xiàn)金持有水平變化[J].管理世界,2009(3):152-158.

[10] 李斌,江偉.金融發(fā)展、融資約束與企業(yè)成長[J].南開經(jīng)濟研究,2006(3):68-78.

[11] 王明虎,王小韋.企業(yè)規(guī)模、融資約束與資本結(jié)構(gòu)波動[J].南京審計學(xué)院學(xué)報,2015(2):12-18.