會計準則變革前后企業資源配置效率的變化

2016-12-17 15:29:23趙選民李忻諭

會計之友 2016年22期

趙選民+李忻諭

【摘 要】 企業資源配置主要包括投資效率和融資效率,新的會計準則對于企業資源配置效率的提高具有重大影響。文章基于會計準則變革背景,以2006—2015年A股非金融類上市公司作為研究樣本,分別研究會計準則變革對企業投資效率和融資效率兩方面的影響。在此基礎上,從異質性角度出發,將企業產權性質和企業所在區域因素納入到影響企業資源配置的體系中。結果顯示:會計準則變革將會使企業資源配置效率得到明顯提高,但由于企業性質和所處地區不同,呈現出國有性質企業資源配置效率提高程度低于其他企業,東部沿海地區企業資源配置效率高于中西部地區。

【關鍵詞】 會計準則變革; 產權性質; 所在地區域; 資源配置效率

【中圖分類號】 F233;F830.91 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0071-04

一、引言

2013年11月,我國政府發布《十八屆三中全會關于深化改革的決定》(以下簡稱《決定》),根據《決定》要求,我國要以市場經濟為主導進行資源配置改革,強化會計在資源配置中的作用。改革開放釋放了我國經濟發展的動力,資源配置改革促使我國經濟產生了“帕累托改進”(帕累托改進:如果對某種資源配置狀態進行調整,使一些人的境況得到改善,而其他人的狀況至少不變壞,符合這一性質的調整被稱為帕累托改進)。然而,目前我國仍處于經濟發展初級階段,企業資源配置效率較低。為保證我國經濟平穩快速地發展,應著重強調會計行業在資源配置中的現實意義。改革開放至今,我國會計準則主要經歷了六次重大變革,伴隨著每次變革,我國會計準則的修訂也逐步向國際財務報告準則趨同進行轉變,確保我國會計準則能夠與全球經濟一體化發展要求相一致[ 1 ]。2007年1月1日新會計準則在我國上市公司執行,新會計準則對1997—2001年之間的16項準則進行全面的梳理和修訂,基本實現了與國際財務報告準則的一致[ 2 ]。Holthausen(1983)認為會計準則的變革會改變企業的現金流量,以會計數字計算的經濟財務會對企業管理者的決策作出一定的“干擾”。Kiefer(2007)利用1998—2005年間德國采用IFRS準則的公司為研究對象,通過對比采用IFRS準則兩年前后的企業債務成本,結果顯示IFRS準則能夠顯著降低企業債務成本。Barth(2008)以全球300余個采用國際財務報告準則的公司為樣本,分析得出國際財務報告準則趨同能夠降低企業盈余管理程度,提高企業資源配置[ 3 ]。

基于以上分析,本文通過會計準則變革前后對企業資源配置效率的變化,以經濟后果理論為基礎,結合契約理論、自由價格機制、制度經濟學等理論,分別研究國有性質企業、非國有性質企業以及東部沿海地區企業和中西部企業在實施會計準則變革后資源配置效率的變化程度。

二、會計準則變革對資源配置影響的研究假設

(一)會計準則變革與我國企業資源配置效率假設

根據現代經濟學理論,會計準則的變革對于企業資源配置效率的影響主要包含兩種方式:一是會計準則變革能夠加大會計信息披露內容范圍,提高會計信息對稱程度;二是會計準則變革能夠提高資金流動性和可比性,從而改善企業資源配置效率。新的會計準則實施后,其趨勢逐步與國際會計準則趨同。從新會計準則的主導理念來看,引入了公允價值,強調會計信息對于投資者的決策有用性。具體來看,新的會計準則在信息披露方面提出了更高要求,要求企業不僅要披露企業中期和分部報告,而且要披露其財務報告的范圍和內涵,明確無形資產和預計負債等內容[ 4 ]。新的會計準則改革目標是為了提高資本市場的有效性,降低資本成本。因此提出假設1:會計準則變革能夠顯著提高我國企業資源配置效率。

(二)企業產權性質與資源配置效率假設

隨著市場經濟的不斷深化,企業的性質與規模變得多元化,會計準則的變革應當從異質性角度進行分析。我國企業產權的特征是國有企業和非國有企業性質并存,產權性質對于企業績效的影響體現在資源配置上[ 5 ]。與國有控股企業相比,非國有企業便于在資本市場利用收購、兼并、重組、拆分合并等方式進行產業調整,快速有效地提升企業競爭力。另外,國有產權企業高層領導人員的任命與罷免受到國家和政府的管制,高層領導更換的限制較多,國有產權性質的企業一般不愿意將產權向私有企業轉讓。因此,提出假設2:在會計準則變革一定的情況下,國有產權性質股份與資源配置效率成反比。

(三)企業所處區域與資源配置效率假設

新會計準則呈現出全球趨同的特性,而新會計準則的經濟后果卻呈現出地區性差異。目前,我國東西部地區由于地理環境和資源條件不同,其企業資源配置效率也存在巨大差異[ 6 ]。從客觀條件來看,東部沿海地區企業的市場化程度高于中西部地區,因此,提出假設3:在會計準則變革一定的情況下,中西部地區企業資源配置效率低于東部沿海地區。

三、會計準則變革對企業資源配置效率影響的研究設計

(一)研究設計

本文為了研究會計準則變革前后對于企業資源配置效率的影響,以2006—2015年滬市A股非金融類公司為研究對象,通過CSMAR數據庫對2006—2015年的相關數據進行分析整理,并利用Winsorize對變量進行1%分位及99%分位的縮尾處理,確保消除異常值影響。

(二)模型分析

四、實證結果分析

(一)描述性統計分析

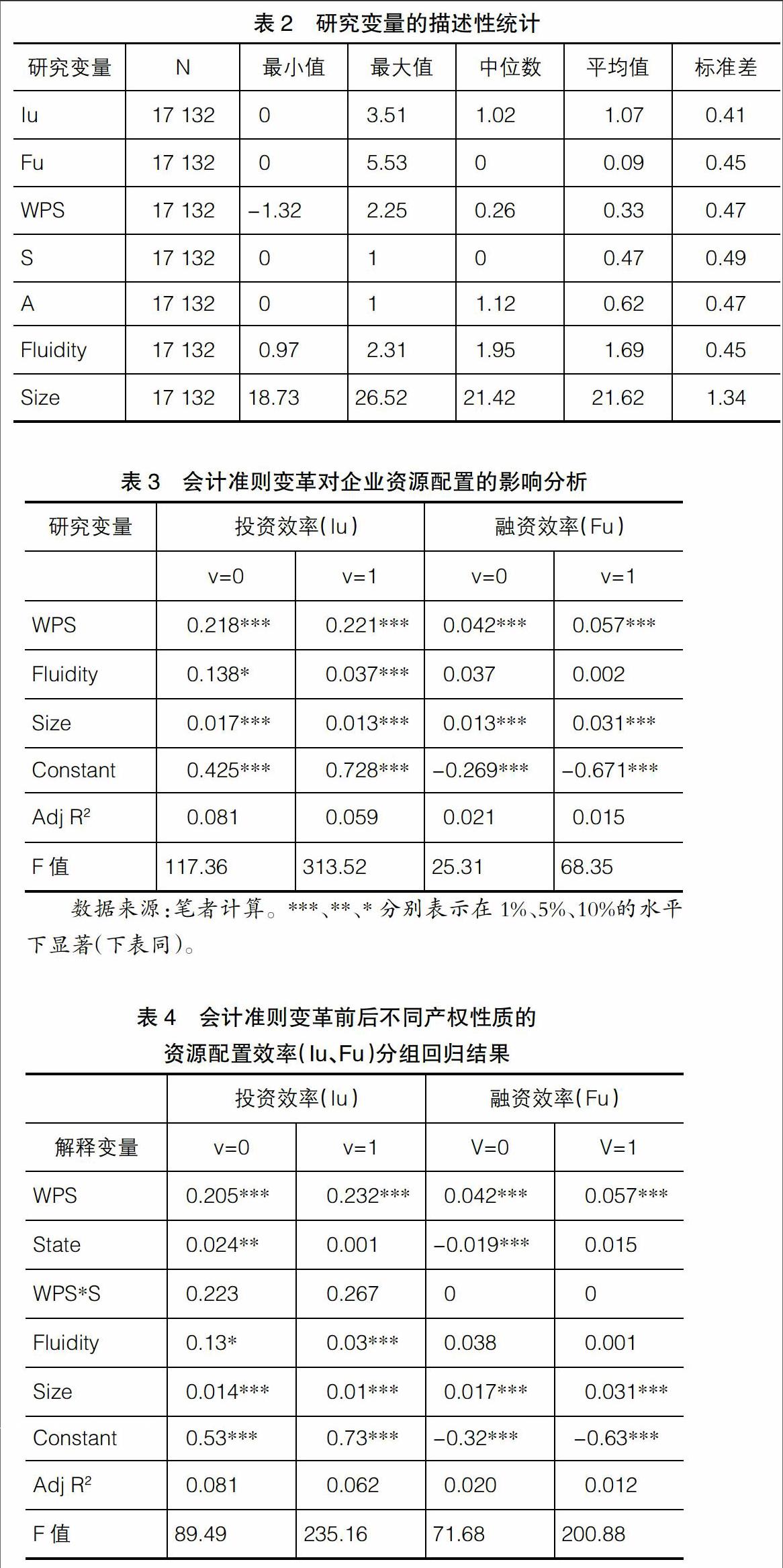

根據2006—2015年A股上市公司的樣本數據進行描述性統計分析,從分析結果來看(表2),投資效率(Iu)與融資效率(Fu)的表現水平存在一定差異,投資效率優于融資效率,且投資效率波動也小于融資效率。融資效率的中位數為0,說明我國企業的融資金額和實現概率較低。企業產權性質(S)的中位數為0,說明我國企業產權性質仍以非國有企業性質為主。企業所在區域(A)的中位數為1.12,代表我國東部沿海地區企業數量在最終結果顯示中高于中西部地區。本文利用Winsorize進行處理,排除異常值,確保樣本數據的真實性和有效性[ 8 ]。

(二)回歸結果與分析

根據表3結果顯示,在會計準則變革后,加權每股收益(WPS)與投資效率(lu)的系數從0.218提高到0.221,并且在1%的水平下顯著,這表明會計準則變革對企業投資效率有較為明顯的提高。同樣,會計準則變革后,加權每股收益(WPS)與融資效率(Fu)的系數從0.042提高到0.057,表明會計準則變革對企業融資效率也有所提高。然而,會計準則的變革同樣使得企業股票流動性對投資效率和融資效率的相關性系數降低,弱化了企業股票的流動性對于投資效率和融資效率的關系。因此,根據上述回歸結果分析,假設1成立。

基于以上分析,將產權性質納入到考慮范圍當中,通過回歸方程分析會計準則變革對國有產權性質企業和非國有產權性質企業資源配置效率的不同影響。根據表4顯示,將產權性質(S=0)納入其中后,投資效率(Iu)與加權每股收益(WPS)的系數從0.205提高到0.232;股票流動性(Fluidity)、企業規模(Size)對投資效率的靈敏程度有所降低,但基本上也能夠保持在1%的水平下顯著正相關。同時,當產權性質(S=0)時,每股收益與產權性質的交互項(WPS*S)進行考慮時,其系數由0.223提高為0.267。從融資效率(Fu)角度分析,當產權性質(S=0)時,每股收益(WPS)的系數從0.042提高為0.057,與投資效率的結果不同,新的會計準則實施后,雖然每股收益(WPS)對于融資效率的影響程度從0.042提高為0.057,但產權性質(S=0)每股收益和產權性質的交互項(WPS*S)與融資效率未顯現出顯著相關,這是由于企業融資行為約束條件較高,容易受到外部因素干擾,從而掩蓋了不同產權性質下會計準則變革對融資效率的影響。基于以上分析,假設2得到驗證。

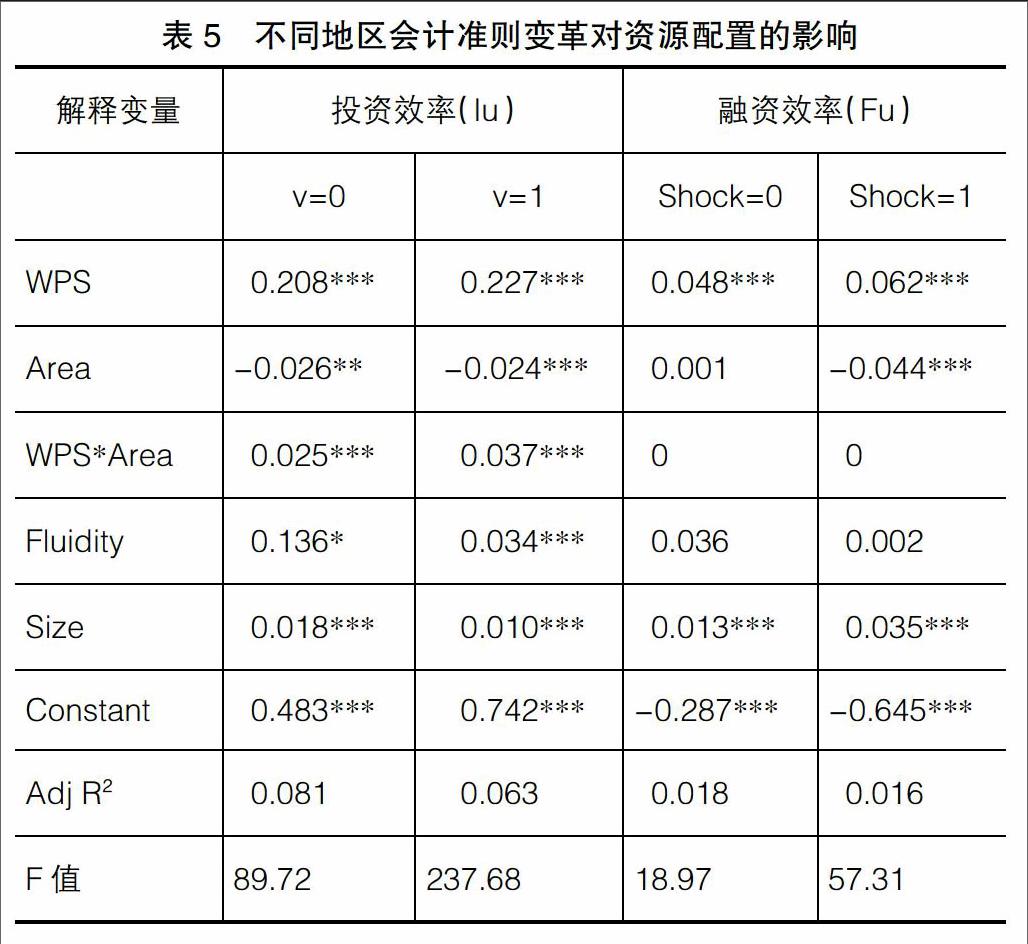

為了明確會計準則變革前后企業所在地域對資源配置效率的影響,將企業所在地域設為解釋變量納入回歸方程中。結果如表5所示。從投資效率(Iu)角度來看,當加入所在地區域(A=1)時,加權每股收益(WPS)的系數從0.208提高到0.227,并且在1%的水平下呈現出顯著相關性;將每股收益(WPS)與地區進行交互研究,每股收益與所在地區的交互項(WPS*A)的系數從0.025提高為0.037,且在1%的水平下顯著,這說明東部地區企業在會計準則變革后投資效率有所提高。另外,股票流動性(F)、企業規模(S)對投資效率的靈敏程度有所降低,但都在1%的水平下顯著正相關,這和表5的結果基本一致。從融資效率(Fu)角度分析,將地域變量加入時,解釋變量(WPS)的系數從0.048增加到0.062,然而,會計準則的變革并不能影響所在區域(A=1)對融資效率的影響,每股收益和所在地區域的交互項(WPS*A)與融資效率不相關。基于以上分析,假設3成立。

五、研究結論與不足

由于樣本企業在規模、經營狀況、管理水平、所處區域等方面均有所不同,因此,應該根據公司的異質性進行多角度分析。基于以上分析,本文得到以下結論:(1)新的會計準則實施后,在企業同等規模和經營狀況下,我國企業的資源配置效率整體上都有所提高,并且投資效率的優化水平要高于融資效率的優化水平。(2)將企業產權納入到回歸方程中,其結果顯示產權性質對于企業投資效率有顯著的影響作用,具體表現為非國有產權性質企業在會計準則變革后資源配置反應程度要高于國有產權性質的企業,而產權性質不同對企業的融資效率并未顯現出明顯的影響作用。(3)在會計準則變革后,將企業所處地域納入到回歸方程中,企業所在區域對于企業投資效率的改善有明顯作用,具體表現為東部沿海地區企業的投資效率高于中西部內陸地區,但企業所在區對融資效率的影響程度較低[ 9 ]。

在今后的研究當中,可以從綜合的視角將企業異質性考慮到其中,分別研究會計準則變革對企業投資效率和融資效率的影響。由于本文在企業“差異性干擾”的機制中受到樣本數量的限制,對于深入剖析會計準則變革對資源配置效率的影響有一定偏差[ 10 ]。因此,未來應加大對樣本數量的收集,有助于全面評價會計準則變革對企業資源配置效率的影響。

【參考文獻】

[1] 黃嵐.會計準則變革對企業影響分析[J].財會通訊,2015(25):49-50.

[2] 顧水彬.會計準則變革對企業投資效率的影響研究[J].山西財經大學學報,2013(10):92-93.

[3] 周芳.會計準則變革對QFII投資的影響研究:基于會計準則可比性的視角[J].山西財經大學學報,2015(12):103-104.

[4] 朱凱,趙旭穎,孫紅,等.會計準則改革、信息準確度與價值相關性:基于中國會計準則改革的經驗證據[J].管理世界,2009(4):47-48.

[5] 婁芳,李玉博,原紅旗,等.新會計準則對現金股利和會計盈余關系影響的研究[J].管理世界,2015(8):32-33.

[6] 彭曉虹,陸正華.論完善上市公司會計信息披露的管理:基于新會計準則等法規實施的背景[J].特區經濟,2007(5):42-43.

[7] 雷又生,廖康禮.高質量會計準則建設與會計準則國際趨同[J].特區經濟,2007(9):51-53.

[8] 薛爽,趙立新.會計準則國際趨同是否提高了會計信息的價值相關性:基于新老會計準則的比較研究[J].財貿經濟,2008(9):31-32.

[9] 漆江娜,羅佳.會計準則變遷對會計信息價值相關性的影響研究:來自中國證券市場1993—2007的經驗證據[J].當代財經,200(5):35-37.

[10] 江笑云,孫輝.新會計準則執行效果實證研究結論與啟示:基于會計信息決策有用性視角[J].經濟問題探索,2010(6):133-134.