CFO專業勝任能力框架構建

2016-12-17 15:11:04臧秀清楊荔媛

會計之友 2016年22期

臧秀清+楊荔媛

【摘 要】 CFO作為企業的高級管理者及監督者,其工作能力的高低會直接影響企業的經營成果。文章從CFO在企業中的主要職責出發,說明CFO專業勝任能力的重要性。在國內已有研究文獻的基礎上,借鑒國內外學者有關CFO專業勝任能力框架研究的成功經驗,參考已有研究文獻中有關會計人員專業勝任能力框架的成熟量表,設計CFO專業勝任能力調查問卷,通過問卷調查獲取有關CFO專業勝任能力的相關數據,并利用主成分分析法構建了CFO專業勝任能力框架。

【關鍵詞】 CFO; 專業勝任能力; 主成分分析法

【中圖分類號】 F272.92 【文獻標識碼】 A 【文章編號】 1004-5937(2016)22-0031-03

一、引言

CFO(Chief Financial Officer,首席財務官)起源于西方發達國家,是公司治理結構問題下的產物。20世紀60年代,經濟迅猛發展,時代信息開始轉變,企業的規模不斷擴大,跨國業務應運而生,由此造成企業決策機制與執行機制的分離,使企業決策的執行效率不斷下降,為了提高決策效率,企業開始實行CEO制度,企業董事會結構與權力配置由此發生了變化,CEO開始代替所有者對企業實施管理,這就使得所有權與經營權出現了分離。由這種分離又引出了新的問題,即CEO與所有者之間的代理問題,代理問題的出現違背了企業實現股東利益最大的目標。為了解決這個問題,降低代理成本,企業開始實行CFO制度。

CFO是由企業董事會直接聘用的企業管理團隊的成員,代表企業董事會擁有對企業經營者實施監督權的高級管理者及監督者,是企業治理結構的一部分,直接對企業所有者負責,參與企業的戰略決策。CFO一般同時管轄企業財務部門的相關人員,其擁有對企業財務資源進行分配及管理的權利,同時還擁有對企業高層管理者進行監督的權利。其主要職責就是站在戰略的高度合理分配企業的財務資源,實現企業的長期發展目標。

CFO在我國出現的時間并不長,有的企業高級管理職務中還沒有設置CFO這一職務。在中國現有企業中,CFO、總會計師、財務總監三種制度同時存在于企業高管職位中,經常被混淆,但實際上這三種職位并不相同,一般職位排序是CFO,總會計師,財務總監。所以本文對CFO定義為企業的高級財務管理者及負責人。根據西方先進的CFO制度,CFO是企業的高級管理者,同時還是企業的監督者,直接代表董事對企業高管的行為進行監督。作為企業治理結構中的一個重要環節,CFO能否勝任企業賦予的職責,在一定程度上是由其專業勝任能力決定的,所以本文對CFO專業勝任能力的研究就顯得尤為重要。

二、文獻回顧

《未來的設計師》中,普華永道將CFO應具備的能力分為兩個部分:基本技能與操作技能。基本技能是對CFO的基本要求,主要為財務操作能力,而操作能力則要求CFO有良好的團隊合作能力[ 1 ]。AICPA在1999年發布的《進入會計職業的核心勝任能力框架》中提出了有關會計人員的勝任能力要求,指出會計人員的勝任能力主要分為工作、管理審計風險、行政管理、溝通、會計和審計準則等能力。ACCA提出的勝任能力框架中將會計師勝任能力分為四個方面:商務管理、人員管理、領導才能、技術才能。加拿大特許會計師公會(CICA)認可的職業會計師勝任能力包括個人特征、專業技能、道德品格、專業精神、風險管理、財務、稅收、信息及信息技術、業績評價等。財政部有關《CFO能力框架》的報告中將CFO能力分為職業價值觀、核心知識以及核心技能三大板塊。劉勇(2004)從社會的實際需求出發,認為企業中的會計人員應具有學習、交際、應用以及管理控制能力,其中學習與交際是最基本的能力,應用能力以基本能力為基礎,而管理與控制能力則是對其的最高要求[ 2 ]。許萍(2006)采用層次分析法,利用調查問卷的結果把高級會計人員的勝任能力分為職業知識、技能和價值觀三個方面[ 3 ]。劉磊(2013)采用調查問卷的方法指出CFO的專業勝任能力框架包括:核心勝任能力、職業知識能力與職業價值觀三個方面[ 4 ]。葛玥(2013)通過調查問卷將CFO能力分為四個維度,分別是綜合能力(決策、創新、應變、溝通能力等)、專業知識、任職條件(職稱及學歷要求)及基本素質(職業價值觀、職業操守、外語及計算機水平)[ 5 ]。

梳理已有的研究文獻,有關企業CFO專業勝任能力框架的研究已有很多,但是依然存在一定的分歧,有學者從宏觀角度對CFO的能力或勝任能力進行框架構建,而專業勝任能力則是其中一個重要維度。專業勝任能力與能力及勝任能力是有區別的。Spencer(1993)指出勝任能力是在工作(或組織、文化)中體現出來的可以代表個人的深層次特征,這個特征可以將組織中的卓越表現者與普通者區分開來,它是與一般績效區分開來的個性特征[ 6 ]。專業勝任能力的著重點是“專業”二字,IFAC認為專業勝任能力是用來表現勝任能力的專業知識、專業技術和專業價值、道德及態度。AICPA認為專業勝任能力是以一種可能的、有效率的或恰當的方式來完成高質量的工作的才能。不管是哪種定位,專業勝任能力必須是特定的角色所必須具備的相關專業方面的特定要求,是完成特定工作所需要具備的專業方面的知識、技能及特性,是由一系列專業知識、技術、行為等組合而成的有機整體。所以本文擬從CFO專業勝任能力這個方面出發,通過問卷調查法收集相關數據來構建CFO專業勝任能力框架。

三、CFO專業勝任能力框架構建

本文利用國內已有的成熟量表,設計有關CFO專業勝任能力的調查問卷,采用問卷調查的方法收集相關數據,對企業CFO專業勝任能力的框架進行構建。在問卷中共涉及22個問題,主要為客觀題的形式。通過“問卷星”進行問卷發放,對京津冀地區部分上市公司的高層財務管理人員進行調查。在本次調查之前,先對部分上市公司進行了試調查,測試者認為本問卷的問題簡單、明了、有針對性,之后在問卷星上進行了全面調查。本次問卷調查共發放了238份問卷,之后全部收回,回收率達到100%,剔除不完整及與本研究對象不相符的問卷,最終獲得有效問卷176份,問卷的有效率達到74%。之后對有效問卷進行數據處理,可靠性檢驗得到克朗巴哈系數為0.932,大于一般性要求0.7,說明問卷有較好的信度。同時,問卷是在國內外已有研究基礎上基于“冰山”模型進行的成熟量表,因此有較好的內容效度。

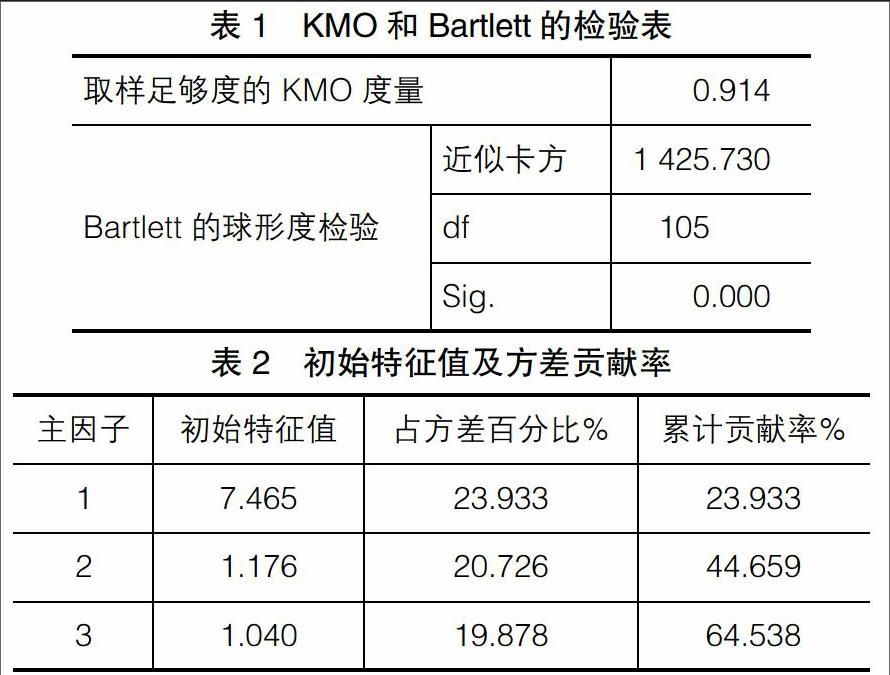

在進行主成分因子分析之前,必須首先確定變量之間是相關的,如果變量之間彼此獨立,則不可進行因子分析。這是因為主成分因子分析是從眾多的變量中提取公因子,若變量相互獨立,則沒有必要進行因子分析。本文選擇KMO和巴特利特球體檢驗對問卷收集的數據進行相關性分析,以判斷本次問卷收集的數據是否適合作主成分分析。KMO值的范圍在0~1之間,而且值越大效果越好,通常判定標準為0.9以上代表結果非常好,0.6~0.8代表可以接受的程度,低于0.6則代表本次數據不適合作因子分析。巴特利特球形檢驗的Sig.值小于0.001時被認為變量之間的相關性程度高,非常適合作因子分析。具體結果如表1所示。

由表1可知,本次數據測試得到的KMO值為0.914,大大超過了可以作因子分析的臨界值0.6,同時顯著性檢驗結果顯示Sig.值小于0.001,說明本次問卷具有較好的結構效度,收集的數據非常適合作因子分析。

本文采用主成分因子分析方法對調查問卷收集的數據進行分析,以期得到CFO專業勝任能力的公因子。在進行數據處理的過程中,對數據相關矩陣進行了方差最大化旋轉,然后選取結果中特征值大于1的因子。同時為了保障結果的嚴謹性,在進行數據分析的過程中,剔除因子載荷小于0.4的問題,若某一因子包含的題項數小于2則不能被合理解釋,也需要被剔除。在剔除相關問題之后,再次進行主成分分析,直到不再出現需要剔除的問題為止,保障最終提取的公因子的累計方差貢獻率達到0.6即可。最終結果見表2。

由表2可知,在對收集數據進行主成分分析之后,有關CFO專業勝任能力最終提取出了三個公因子,這三個公因子對CFO專業勝任能力的貢獻率分別為23.933%、20.726%、19.878%,即這三個維度對CFO專業勝任能力的解釋程度分別為23.933%、20.726%、19.878%。三個公因子的累計方差貢獻率為64.538%,結果是可以接受的。旋轉后三個公因子的成分得分矩陣如表3所示。

由表3得知,統計學與計量學、經濟學、管理學、會計學、財務成本管理、財政學這6個因子在因子1中所占的比重較大,分別為0.171、0.213、0.386、0.259、0.316、0.310,而這幾個因子所反映的是高級會計人員所應具備的專業知識,所以將因子1定義為CFO專業勝任能力的第一個維度,命名為專業知識能力;能熟練編制利潤表、根據報表提建議、熟練編制資產負債表、熟練地對報表進行分析、納稅申報這5個因子在因子2中所占的比重較大,分別達到0.296、0.297、0.409、0.182、0.396,而這幾個因子的內容均是高級會計人員在日常工作中所從事的工作內容,反映了高級會計人員應具備的專業技能以及對日常工作的熟練程度,所以將因子2定義為CFO專業勝任能力的第二個維度,命名為專業技能;積極主動、知識更新的愿望、賬務處理公正、具有誠信這4個因子在因子3中所占比重較大,分別達到0.388、0.399、0.406、0.263,而這幾個因子所表達的是高級會計人員在進行工作過程中應做到積極主動、誠實守信,反映的是高級會計人員的一種個性特征以及職業素養,所以將因子3定義為CFO專業勝任能力的第三個維度,命名為個人素養。

在對CFO專業勝任能力調查問卷的數據進行主成分分析之后,獲得了CFO專業勝任能力的三個維度,即專業知識、專業技能和個人素養。所以本研究將CFO專業勝任能力框架總結為三個部分,如圖1所示。

四、結論

本文利用國內已有的成熟量表,采用問卷調查的方法收集與CFO專業勝任能力相關的數據,然后采用主成分分析方法得到CFO專業勝任能力的三個維度:即專業知識、專業技能、個人素養。會計是技術性與綜合性的融合,任何會計專業人員,不論是初級專業人員還是高級專業人員,不論是從事實務性工作的人員還是從事理論研究工作的人員,首先都應具備會計方面的專業知識,這樣才能更好地從專業知識的角度理解會計執業中遇到的問題。在具備專業知識之后,還應有相關的專業技能,這是會計執業的基本前提,只有具備相關的技能,才能熟練地進行會計日常工作,才能更好地分析清楚企業相關的會計成果。同時對企業來說,會計是企業經營過程中的一個重要環節,企業的會計成果是否客觀、公正,是否直接反映企業的真實情況,這對企業及相關利益者來說都是非常重要的,這就要求相關人員要具備一定的職業素養,有一定的職業操守及職業道德。對企業的高級財務管理者CFO來說,這三個方面缺一不可,是CFO必須具備的專業勝任能力。

【參考文獻】

[1] GATES S.CFO 2000:The global CFO as strategic business partner[R].Conference Board,1997.

[2] 劉勇.如何構建會計人員能力框架[J].財會通訊,2004(11):70-71.

[3] 許萍.會計人員能力框架問題研究[D].廈門大學,2006.

[4] 劉磊.企業CFO能力要素調查分析[J].商場現代化,2013(30):84.

[5] 葛玥.中國CFO的職責定位與能力要求研究[D].首都經濟貿易大學,2013.

[6] SPENCER L M.Competence at work: models for superior performance [M].Wiley,1993.