全面營改增背景下的價格調整及供應商的選擇

2016-12-16 22:59:37余苗榮

現代經濟信息 2016年27期

余苗榮

摘要:2016年3月24日,經國務院批準,財政部,國家稅務總局聯合發布了《關于全面推開營業稅改征增值稅試點的通知》(財稅2016-36號)。自2016年5月1日起,在全國范圍內全面推開營業稅改征增值稅試點,建筑業、房地產業、金融業、生活服務業等全部營業稅納稅人,納入試點范圍,由繳納營業稅改為繳納增值稅。稅率:建筑業和房地產業11% 金融業和生活服務業6%。全面營改增推行后,各類企業購買或租入上述項目所支付的增值稅都可以抵扣。試點納稅人總體稅負會因此下降。同時原增值稅納稅人可抵扣項目范圍比前期試點進一步擴大,總體稅負也會相應下降。營改增的調整不僅要求公司的稅務和財務進行相應的調整,公司管理運營中的相關環節也需要適當修改以適應營改增的要求。如果現行有效合同的標的在營改增之前是繳納營業稅的,那么合同中的有關條款在營改增之后就必須及時修訂,修訂的內容涉及到營改增影響的方方面面,本文僅就合同條款中定價的重新安排作一番探討。

關鍵詞:營改增;營業稅;增值稅;稅負率

中圖分類號:F810.42 文獻識別碼:A 文章編號:1001-828X(2016)027-000-02

根據營改增的有關精神可知,營改增后企業總體稅負相應下降,既然總體稅負下降,就帶來一個問題:稅負的下降帶來的收益歸誰?要說明這個問題,我們得先了解營業稅與增值稅的各自特點。

眾所周知,營業稅是價內稅,營業稅的應納稅額由含稅價格乘以稅率即可得出。而增值稅是價外稅,增值稅的應納稅額等于銷項稅額減進項稅額。那么,從服務提供方來看:

原交營業稅的情況下:

損益 = 含稅收入 - 含稅成本 - 含稅收入*營業稅稅率 ?(公式一)

改交增值稅的情況下

損益 = 主營業務收入 - 主營業務成本

=(含稅收入 - 銷項稅額)-(含稅成本 - 進項稅額)

= ?含稅收入 - 含稅成本 -(銷項稅額 - 進項稅額)

= ?含稅收入 - 含稅成本 - 含稅收入*增值稅實際稅負率 (公式二)

從公式一與公式二對比可見,如果增值稅實際稅負率與營業稅率相同的話,兩種情況下的損益是一致的,也就是說營改增是不影響損益的。不過,從公式二可以看出,增值稅的實際稅負率受兩個因素影響:銷項稅額與進項稅額。在含稅收入既定的情況下,銷項稅額就已經確定,關鍵就要看進項稅了。

下文將以生活服務業作為例子,來測算進項稅額的變動如何影響企業損益。

假設含稅收入為S0,含稅成本為C0營改增前生活服務業的營業稅率為5%,營改增后增值稅率(銷項稅率)為6%。 由于進項稅率各不相同,假設均值為6%。

則公式一演算為: 損益= S0 - C0 - S0 *5%

公式二演算為:

損益= S0 - C0 -(S0/(1+6%)*6% - C0/(1+6%)*6%)

= ?S0 - C0–(S0 - C0 )*5.66%

針對公式二,考慮兩個極端情況:

1. 假設S0 - C0 =0,即成本=收入,毛利率為0%。則增值稅實際稅負率為0%

2. 假設S0 - C0 = S0,即成本為零,毛利率為100%,則增值稅實際稅負為5.66%

因此,增值稅實際稅負率在[ 0%, 5.66%] 之間浮動。換言之,營改增后,生活服務企業的稅負率差異在[-0.66%, 5%]之間變動。營改增后,最差情況是稅負增加0.66%,這是在毛利率100%情況下。

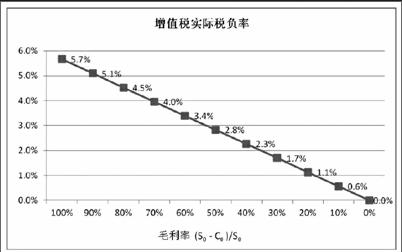

根據公式二,在不同毛利率下的增值稅實際稅負率變動表如下:

從該變動表可知,增值稅實際稅負率與營改增前稅負一致(5%)時對應的毛利率為90%左右。對于一般毛利率為30%的服務性企業來說,增值稅實際稅負率為1.7%,即相對營改增前的營業稅率5%,要增加3.3%的收益。

公式二及推算出來的增值稅實際稅負率變動表帶來了兩個含義:

1.對服務提供方來說,營改增后實際稅負率到底是增加還是減少,重要的是要看綜合進項稅率。因此服務提供方可以對進項稅率進行測算,以便判斷營改增后實際稅負是增加了還是減少了。簡單考慮,如果實際稅負率增加幾個點,報價就應該調增幾個點。如果實際稅負率減少呢?

2.對于服務購買方來說,是無法取得提供方的進項稅率的具體數據的,因此無從知曉服務提供方實際稅負率。俗話說,買方不如賣方精,這實在是因為賣方掌握著信息優勢。但是是否因為如此,服務購買方就束手就擒,任憑服務提供方將營改增帶來的稅負減少的好處全部裝入自己的腰包呢?也不盡然。服務購買方只需要知道該行業大致的毛利率,就可以估算出合理的稅負減少區間,從而在價格條款的交涉中掌握一定的主動。比如如果該行業大致的毛利率為30%的話,稅負減少大致為3.3%左右。那么服務購買方就可以要求服務提供方在3.3%的范圍內適當調減報價。

回過頭來再看第1點,在全面營改增的大背景下,服務提供方應該如何選擇自己的供應商呢?

我們先假定有3個供應商:小規模供應商,一般納稅人供應商,原營業稅供應商。假設從供應商購入的服務均為含稅價10000元,銷售的含稅收入均為12000元.則:

小規模供應商(3%)情況下:

進項稅金:10000/(1+3%)*3%=291.26元

計入成本:10000-291.26=9780.74元

銷項稅金:12000/(1+6%)*6%=679.25元

不含稅收入:12000-679.25=11320.75

實際納稅:679.25-291.26=387.99元

實際稅負率:387.99/12000=3.23%

利潤:11320.75-9780.74=1540.01元

同樣地,對于一般納稅人供應商(6%)

進項稅金:566.04元

計入成本:9433.96元

銷項稅金:679.25元

不含稅收入:11320.75元

實際納稅:113.21元

實際稅負率:0.94%

利潤:1886.79元

如果買賣雙方都是原營業稅納稅人(5%)

進項稅金:無

計入成本:10000元

銷項稅金:無

實際納稅(營業稅):600元

實際稅負率:5%

利潤:1400元

從以上3個例子中,可以得出以下結論:

1.在正常情況下,營改增后稅負呈減少趨勢,印證了通知中總體稅負會相應下降的說法。

2.服務提供方在毛利率約20%,進項稅率為6%的情況下,實際稅負率1%左右,實際稅負減少4%,與公式二的推論結果一致。

3.進項稅率高,抵扣多,利潤高。因此對于服務提供方來說,應該選擇進項稅率高的供應商。

綜上所述,在全面營改增的大背景下,服務提供方要利用信息優勢,積極與服務購買方交涉以便取得更有利的報價,同時也盡量選擇進項稅率高的供應商,多獲取營改增帶來的稅負減少的利益。服務購買方也可以通過服務提供方開具的增值稅發票,以便抵扣進項稅。當然,營改增也是把雙刃劍,一方面可在一定程度上減少稅負,避免重復課稅、促進社會分工,另一方面也為企業的定價制度和供應商管理帶來了挑戰。

參考文獻:

[1]萬清芳.淺析全面營改增后結構性減稅可行性及行業改革對策[J].會計師,2015(15):56-57.

[2]非言.全面“營改增”時代來臨[J].首席財務官,2016(5).

[3]樊天勤.增值稅的稅收管理問題研究--基于“營改增”全面收官之后[J].江蘇商論,2015(17):110-111.

[4]方翔.淺議“營改增”對企業的影響及應對措施[J].中國集體經濟,2016(12).