中國科技金融實踐中的經驗、誤區與路徑導向

2016-12-14 18:10:57韓亞欣吳非李華民

當代經濟管理 2016年11期

韓亞欣 吳非 李華民

摘 要科技金融是科學技術創新活動與金融有機結合的產物,是圍繞科技創新鏈條進行的系統的金融活動。目前中國的科技金融仍存在諸多“發展中的問題”,與大眾創業、萬眾創新的國家戰略目標仍有著較大的差距。為此,文章在理論文獻梳理的基礎之上,總結歸納了科技金融在經濟實踐中出現的偏差與誤區:一是認為科技金融的主導機制應在政府而非市場;二是對科技企業的本質特征把握失當;三是融資方式拘泥于傳統范式,資本循環渠道不明晰;四是為科技金融服務的金融體系存有缺欠。據此提出相關的政策導向建議,將普惠性金融與科技金融相結合,探索普惠性科技金融應有的路徑導向,并給出相關理論啟示。

關鍵詞科技金融;實踐誤區;金融普惠;普惠性科技金融

[中圖分類號]F831 [文獻標識碼]A [文章編號]1673-0461(2016)11-0086-07

一、問題提出

2016年8月,國務院正式印發《“十三五”國家科技創新規劃》(下文統稱《規劃》),繪制了下一個五年計劃中國科技創新發展的版圖。根據規劃指導,中國國家綜合創新能力要在2020年躋身世界前15位,正式加入“創新型國家俱樂部”;科技進步的貢獻率也由當前的55.3%提增至60%。值得注意的是,《規劃》最為顯著的特征,是關注點不僅僅框限在科學技術研究本身的革新和發展,而是更加注重關乎國民經濟主戰場,關乎面向科技前沿,關乎面向重大需求,比如科技金融(SCI-TECH Finance)問題。在《規劃》中也鮮明指出,“要健全支持科技創新創業的金融體系”。自此,構建合理高效的科技金融體系正式成為國家級的戰略規劃。不難發現,中國在經濟新常態和供給側改革雙重疊加的大背景下,經濟結構轉型優化,提升產業科技內涵成為當前國家發展的核心要義,如何圍繞經濟結構部署創新鏈條,并圍繞創新鏈條輔之以金融服務,探索科技和金融的最優結合機制,其重要性不言而喻。

科技金融正式進入中國理論界的視野應當追溯到1993年[1],在歷經一個較為充分的發展階段后,科技金融體系發展在實踐中有著怎樣的阻力,又應當如何解決?在科技金融實踐中是否存在某些誤區,以至于學理界對科技金融體系的研究沒有很好地響應實踐的需要?現有的科技金融體系是否存在帕累托優化路徑?圍繞上述問題,本文將通過理論梳理和實踐分析,歸納出當前科技金融體系建設中的寶貴經驗與實踐誤區,嘗試為政學業三界厘清問題導向,并以此為基礎提出具體的改進路徑,為下一階段的中國金融結構體系改革優化提供經驗與政策啟示。

二、理論文獻軌跡述評

有關金融對科技創新作用的闡述,具有早期代表性的研究當屬Schumpeter(1912)[2]的信用創造論,該理論認為,具備復合功能的銀行機構可以對那些運用新生產技術的企業進行有效甄別和支持,并由此促進了科技創新。Hicks(1969)[3]甚至認為,工業革命的貢獻不應主要歸功于技術創新的結果,而應突出金融革命的核心地位。King and Levine(1993)[4]的研究則展示了科技與金融融合創生的可能路徑,即金融體系為科技進步提供了評估企業家、歸集資本、平滑風險以及預估技術的收益等服務,從而縮短了技術革新的周期并提高了效率。為了實現上述目的,多層次、有遞進的科技金融體系成為提高全要素生產率的關鍵所在[5]。

相比之下,國內科技金融的理論研究則存在一定的滯后。在趙昌文、陳春發和唐英凱(2009[6])之前,“科技金融”概念尚未從理論的角度來進行嚴格界定,亦沒有形成獨立性的科學內涵。學者對科技金融的定義多停留在“金融機構支持科技事業發展”進而在“金融機構與科技管理部門密切合作”的含義上使用[7]。直至趙昌文、陳春發和唐英凱(2009)才正式系統地描摹出科技金融應具備的輪廓框架:科技金融對于科技研究開發及其后續的成果轉化、產業化所衍生的各種金融問題,也包括一些重大科技問題的金融解決方案,是理論、政策、工具和服務的系統性制度安排。在此基礎之上,洪銀興(2012)[8]進一步拓寬了科技金融的視野范疇,認為科技型企業所內生出的特殊“科技”屬性(無形資產為主、產權交易不活躍、難定價等)決定了適配這種科技創新的金融體系具有更高的準入門檻和特殊性。傳統金融結構在對接科技企業時極易產生金融滲漏。由此,財政性和政策性資本注入成為科技金融的重要方式。隨著經濟進程的推移,商業銀行機構同資本市場一道,也逐步適應了科技企業的特征模式,并成為科技金融的重要構成。

前述文獻已從不同角度在科技金融的領域內進行了有益嘗試,但仍可在某些方面進行更深入的思考和探討。針對科技企業初創期和成長期的風險特質,應當形成以創業投資為主體,以多層次資本市場和科技信貸為兩翼的“一體兩翼”科技金融體系,并在政府支持和中介服務的框架下形成合力,才能有效對接科技創新的金融需求[9]。中國現有的銀行主導型金融體系的長期存在[10],形成了銀行機構的科技信貸是科技金融體系下的主要力量的思維范式。然而,銀行機構作為理性的經濟個體,具有著明顯的“嫌貧愛富”行為偏好[11],在面對處于孵化技術、科技創新試驗推廣階段的科技型企業,難以形成強有力的支撐。因此,政府引導政策性金融來解決這種市場失靈問題成為科技金融問題中的重要一環。但是,銀行機構的風險厭惡、資產抵押偏好和政府調節的滯后性決定了這種間接的科技金融模式極有可能存在效率沉降乃至導向偏誤。因此,以天使投資為代表的具有主動性和專業性的直接融資模式頗受學者的青睞,洪銀興(2012)認為,面對大數量級且呈分散狀態的科技成果研發、轉化項目僅依靠資本市場支持是遠遠不夠的,而集中性的孵化器所具有的共享性和公益性可以有效地促成產學研的合作平臺,當然,這仍離不開政府機構的“牽線搭臺”。盡管目前的科技金融體系面臨著顯著的進步,但依舊免除不了低效化的癥結。吳翌琳和谷彬(2013)[12]的研究發現,雖然現有的科技企業的資本來源多元化趨勢明顯(金融機構科技信貸、政府資金、財稅政策、風險投資等),但這些創新資本之間更多地呈現出了拮抗的特質,未能形成有效合力。這也說明中國現有的科技金融體系中仍舊存在桎梏,需要進一步從實踐中尋找問題并提出解決問題的路徑。

三、中國科技金融的實踐誤區與偏差

(一)實踐上的誤區:科技金融的核心調節手段拘泥在市場機制

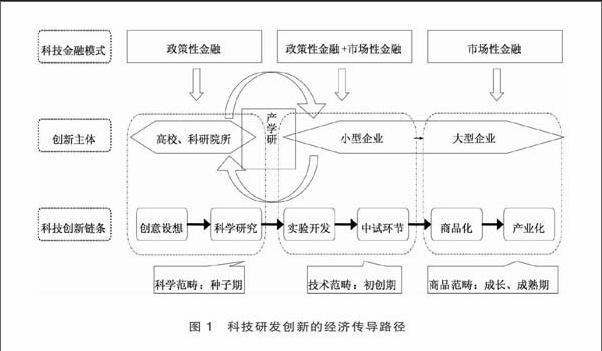

中國由計劃經濟體制轉軌而來,倚賴市場“無形的手”來對資源進行調節分配成為諸多學者的期盼與共識。在科技金融格局中,同樣堅定倡導由市場決定的金融來接洽科技型中小企業。從理性趨利偏好來考察,基于科學技術創新所內生出的金融需求,以及金融自身更新換代需要創新支持的角度,由市場決定的金融應當主動與科技創新活動相融合,并演變成為科技創新投入的主力軍。然而,科技創新所內含的極高的風險特質決定了把市場配置作為科技金融的導航必然會陷入“二律背反”的泥淖之中①。科技型企業在其生命周期中的每一個階段,都離不開資金的介入。但必須承認的是,不同階段的風險釋放特征以及金融的風險偏好,決定了不同類別的金融資本進入科技創新的階段性選擇的巨大差異[13](見圖1)。

在科學技術思想蝶化成為技術孵化的初級階段,即圖1中所描述的“科學范疇”和“技術范疇”階段,是對資金需求量最大的階段。而在現實中,上述這兩個階段的資金投入卻最為匱乏。在這個階段,創新收益幾乎為零,且超出了傳統金融資本所能承受的風險邊界,理性的市場性金融更偏好于“商品服務范疇”階段。在科技創新和孵化過程中的企業難以按照市場規則獲取資金支持,特別是在以高校、科研院所為主導的“創意設想—科學研究”階段,其距離市場也最遠,回報率極低的事實也導致了市場性金融對其產生了明顯的行為排斥,而該階段恰恰是科學技術研發的奠基階段。因此,現今主流理論所強調的由市場主導的科技金融模式,使得金融資源都匯聚在了商品服務階段,并在該階段中形成了資金需求度低和資金供給量大同時存在的異象,降低了金融資源的運作效率。從另一個角度來說,科學技術的研發和創新具備十分明顯的社會正向收益,在該模式下創新收益難以收斂到具體的個人和企業,這種正外部性現象本身就是市場機制缺陷所造成的“失靈”,因此想要簡單通過市場機制對其進行修復并扭轉科學技術研發初始階段的資金匱乏之像,具有很大的難度。

(二)融資對象的誤區:科技企業本質把握偏移

在現有的科技金融理論體系中,對科技企業的把握仍存在一定的不足。第一,大量的科技企業處在初始發展階段,企業規模較小,也構成了現有科技金融理論體系的重要認知基礎。以至于在對科技企業融資問題進行探討時,容易將原有的“小企業融資”理論簡單地挪移到科技企業融資問題上來,使得科技金融在構架和塑造時陷入了原有的路徑依賴之中,脫離了科技企業的風險和生命周期特征。更何況,傳統的理論范式框架同樣沒有很好地解決“小企業風險高—金融機構嫌貧愛富”的實踐悖論[14],這種融資理論范式的效應就更值得存疑。第二,傳統的科技金融的關注對象出現了損漏,僅將融資支持的對象集中在市場“經濟主體”上,對于高校、科研院所的科技金融支持上,甚至出現了真空和斷層的現象。應當說,高校、科研院所是創意設想、科學研究的主要陣地,從某種程度上來講,是科技型企業生產鏈條的重要組成部分,甚至可以將其視為種子期和初創期的企業,但卻由于其非經濟主體的地位被現有的金融體系所忽略。當然,強制性地要求經濟理性的金融資源投入到非經濟主體(高校、科研院所)的高風險研究中確是有失公允的,也是不符合市場運作的經濟效率原則的。因此,尋找一種替代性的金融體系(機制),用以接洽高校、科研院所的技術創新研發行為,成為當今實踐條件下科技金融的一大重要內容。

(三)融資機構(市場)的偏差: 金融機構機制失靈、資本市場循環梗塞

1.金融機構融資機制失靈

現有的商業銀行機構對于科技企業的本質把握失當,使得科技企業在間接融資市場上屢遭困境。傳統銀行機構的授信模式并不能契合科技企業的重要特征(無形資產突出等),加之科技企業初創期的知識產權和專利等難以在市場上尋求到合理的定價模式。因此,銀行機構只能拘泥于原有的固定資產抵押技術,而這卻恰恰是科技型企業的弱項所在,其最終的結果,就是缺乏固定資產的科技企業難以在銀行機構信貸市場上通過傳統方法來取得(足夠的)資本金。即便銀行機構開發出了以“三品”、“三表”和“三流”為主的具備一定創新價值的“軟”信息技術貸款②,但仍可將其歸類為流動性貸款,這種仍舊拘泥在“本量利”分析模式下的審貸流程,很少有基于項目投資前景提供的中長期信貸服務,并不能客觀科學地反映出科技企業的特異于一般類型中小微企業的“四高”模式(高科技、高投入、高增長和高風險)。這樣的信貸結構特征對于時常面臨支付脈沖的傳統小微企業而言尚可,但對于那些需要長期、大量資本注入的科技型企業來說,并無裨益。

進一步地,銀行業大小銀行機構的差異構成了現有的“企業融資—銀行機構”格局的認知基礎。在面對中小型的科技企業時,傳統的“小銀行優勢”理論也被簡單地挪移到該融資領域中來,強調小型金融機構與科技型企業的適配度更高。這種理論導向忽略了科技金融的融資對象和傳統金融融資對象之間的巨大差異。具體來說,科技企業的資金需求階段前移至了“種子期”和“初創期”,在該生命周期內,絕大部分的投資行為毫無利潤可言,甚至虧損已成常態③。那么銀行機構想要很好地接洽科技企業的融資難題,其融資思路必須從傳統的“逐利目標”向“社會責任”的方向轉移。然而,這對小型的銀行機構而言是難以企及的。特別的,銀行機構是可以吸收社會居民存款的特殊金融機構,其對所面臨的風險較之于其他類型的金融機構有著更低的風險容忍度閥值,更不用說小型金融機構囿于經濟規模制約,在風險沖擊下是否能夠有效管控。如不以利潤為導向的話,在現今的經濟市場環境中,特別是在經濟新常態下,想要延續生存周期則顯得十分困難;從客觀來看,希冀小銀行機構承擔帶動科技企業的社會責任,只能倚賴國家的政策引導,但對于營利性機構而言,國家政策的影響力度具有很大的局限性。相比之下,大型銀行機構多有著國家信譽鏈條的嵌入,其在經濟實踐中更能響應國家號召,也具備了更高的風險容納能力[15],能夠更好的接洽科技企業的融資。不難發現,原有銀企融資范式的沉珂,明顯阻滯了科技企業融資效率的提升。

2.資本市場融資退出機制缺失

在現有的文獻研究中,暫不論諸如天使投資等科技金融運作模式同樣是存有規避風險之傾向,并對于企業的種子期和初創期而言形成了玻璃門阻隔,就投資資本循環周轉方式而言,真正的資本市場的發展,其測度的手段一方面在于金融支持的對象的發育程度;另一方面在于金融本身流動的績效狀況。具體而言,能夠有效測量科技金融發展的一大觀測點,可能不在于科技金融嵌入科學技術創新研發鏈條的效率水平,而在于金融資本投入之后能夠順利獲利并退出的程度。單純考慮“融入”的績效而忽略了“退出”的貢獻,就類同一個只“進”不“出”的生命系統,是難以長久運行的。在傳統的資本市場融資理論與實踐中,這本就是一個被忽略的內容,更不用說在新興的科技資本市場上構建一個資本循環渠道暢通的機制了,在現有的經濟實踐中,鮮有資本從種子期、初創期進入并順利退出的案例。值得一提的是,那些在科技企業成長期乃至成熟期進入的資本,實質上是落入了“嫌貧愛富”的囹圄之中,對于科技企業的融資需求而言僅僅只是“錦上添花”而非“雪中送炭”,研究這種類型的資本退出渠道已不是提高科技金融融資效率的重點內容,過多地研究科技企業成長期、成熟期的資本運轉狀況甚至還會將我們的科技金融工作引入困局。

(四)科技金融的融資鏈條斷截: “為金融服務的金融”環節缺失

從金融結構、資本市場的體量來看,中國的金融總量歷經了高速的增長,直接為科技創新研發而服務的金融正面臨穩定的增長。然而,“為金融服務的金融”卻出現了極大的損漏,成為科技金融鏈條中“缺失的一環”。具體而言,第一,為了適配科技企業的融資特征,對科技企業的無形資產進行核定和估價成為松釋其融資難題的有效路徑。然而,要實現知識產權質押融資,要對知識產權進行評估,而又必須經過查冊、登記等相關程序。以廣州市為例,其相關的評估機構十分缺乏,對科技企業的無形資產的評估無法在當地進行,而需要在北京的國家知識產權局、國家工商總局下屬的產權交易中心等機構進行無形資產相關文件的查驗和評估,毫無疑問,這極大地延緩了授信進度。第二,由于科技企業的運行特征較之原有的小微企業而言存在極大的行為、經營模式差異,想要準確把握科技企業的周期運轉模式和風險變化,并為金融資源流向提供有效的參考依據,離不開第三方的咨詢服務支持,以此幫助金融資源對優秀的科技型企業進行準確“瞄定”。然而,在現實經濟實踐中專注科技型企業融資的智力密集型知識服務管理型產業的發展尚處于空白之中,限制了科技金融的發展觸角。第三,從另一個側面來看,從金融機構、資本市場所提供的金融服務范圍的變動趨勢以及科技型企業金融服務需求結構及其趨勢來看,簡單的資金支持功能呈現淡化,依靠金融結構所派生出的其他金融服務的價值鏈條作用正在凸顯,金融機構、資本市場的“輔助經營”功能已經逐步成為諸多科技型企業的期盼,此時的科技型企業對金融的需求不僅局限于資金投入,而更加注重是否能夠獲得全方位式的配套支持,但可惜的是,現有的金融服務鏈條仍舊處在單一化的資金支持上。第四,從圖1中可以看出,在種子期階段,承擔“創意設想—科學研究”任務的大多為高校、科研院所,在當這類機構形成了一定的科研成果后,還要走出“象牙塔”跟企業、實踐相結合,這種由理論向實踐的轉化則可看成是“驚險的一躍”,如若缺少了專門為科技企業服務的中介機構,以幫助高校、科研院所順利評估、定價、協商并讓渡知識產權,那么這種科研技術創新鏈條則會出現斷裂,最終變成“紙張上的創新”。從另一個角度來看,科技企業在取得優良的科研技術成果后,如果通過中介機制反作用于高校、科研機構,促使其進行進一步的創新,相關研究尚未形成有效系統的研究,在實踐中也缺乏典型的經驗可談。在此境況下,不單耗費社會資源,還使得企業科技創新缺少源頭活水,那么科技金融的支持也就無從談起了。綜上所述不難發現,從側面“為科技金融服務的金融”仍有缺失,這也制約了科技金融的發展空間。

四、科技金融發展的新導向:普惠性科技金融

從中國的科技金融發展的現實境況來分析,金融服務的廣度(Breadth of Needs)和深度(Depth of Engagement)都遠沒有達到理想的程度。科技金融行業“盈利導向”的盛行導致金融覆蓋行為的排斥性特征顯現,優質且大數量級的資本匯聚在科技企業的成長、成熟階段,而使得真正對資金有著渴求的種子期和初創期對金融的需求難以得到有效對接。這個情況加劇了當前科技金融發展的扭曲與失衡,也對現今的供給側結構性改革產生了嚴重的阻滯效應。本文認為,針對科技金融的發展態勢,應逐步對其引導并塑成具有顯著“普惠特征”的科技金融體系。普惠金融(Inclusive Finance)立足于機會平等的原則,在政策性導引下健全金融體系,在合理的成本負擔框架下為社會全體成員,尤其是被排斥在金融服務覆蓋范圍之外的群體提供金融服務[16],這與中國的科技金融的導向是具備良好“通約性”特征的④。易言之,科技型企業在承襲了傳統小微企業的無抵押物、經營風險高、信息不對稱等癥結的基礎上,還衍生出了技術風險高、本量利財務指標法失效、無形資產突出、資金需求時間(規模)標準高企等特征,使得這類企業在融資市場上步履艱難。而科技金融的出現旨在將這類被排斥在傳統金融體系之外的科技企業重新覆蓋起來,保障科技企業創新研發領域的金融權利,實現科技企業與金融產業鏈的全方位嵌合。不難發現,科技金融的內涵主旨中有著明顯的“普惠特質”。但是,也正是由于普惠性金融與科技金融乃至其融合體“普惠性科技金融”與傳統金融結構有著較大的差異,加之科技金融體系本身就存在著一些“發展中的問題”,使得科技金融在逐步鑲嵌普惠金融特征時應當總結和厘清相關問題。

第一,科技金融的普惠,不再堅持盈利目的導向。從理論上看,普惠科技金融體系的受益對象是所有的科技型企業,而這類企業的資本投入回報率之低,已然超出傳統金融所能接受的可控邊界,金融資本投入科技創新的意愿趨向于零。換句話說,當超過一定的風險水平時,傳統的市場金融體系會放棄這類項目融資機遇。在普惠性科技金融的擴展過程中,受益的是地區乃至整個國家的創新發展投資,優化的是整體社會的科技創新福利,而相應的經濟成本由商業性的金融來背負是不切合經濟倫理的。在此情況下,普惠性科技金融極強的外部性特征將嚴重框限自身的發展。因此,普惠性科技金融的發展離不開“公共屬性”,這也就意味著國家的引導力量成為這類金融發展的主要力量,而不僅依靠市場的“理性導航”。本文認為,當下的科技金融亟須轉變思維方式,創造一種不同于市場金融的金融模式,肩負供給側結構調整轉型之重任,聚焦長遠回報,甘愿承擔科技創新及其技術孵化過程中所衍生的高風險。同時,與科技創新研發的正向外溢相適配的,需要有特殊的、非市場化的融資制度安排。就中國而言,政府主導的政策性金融無疑是一個可行的選擇,這種模式下的“政府金融”能夠充分體現政府政策導向,直接或間接地承擔了部分公共性責任,不再簡單地以經營利潤來作為金融運行的準繩,由政府來承擔科技創新體系的資本融通支撐,具有彌補市場機制失靈、實現國家科技創新研發戰略目標,推動具有正外溢性特征產業的發展及進行超偏好的風險平滑管理。

第二,科技金融的普惠,不再是科技企業全生命周期的普惠。在經濟實踐中,科技金融主要將金融融通的功能集中在發展階段處在成長期、成熟期的科技企業上,對于科技企業發展的種子期和初創期卻少有關注,這造成了科技創新研發鏈條的斷裂。普惠性科技金融的重要著力點,在于對處于種子期和初創期的科技型企業的支持上,這種有重點的全面普惠才是真正的普惠性,那種講求真正平等、全面的普惠性科技金融體系,最終又會落回偏愛成長期、成熟期的窠臼之中。在金融資源面臨約束線的條件下,對企業所有生命周期提供泛化性的金融覆蓋其實是背離了普惠性的宗旨理念的。因此,應當引導政策性金融的直接扶植與強力推進功能,針對現有的金融機構和金融資本的特性,以必要的制度進行引導、激勵和培育,激勵現有的銀行性和非銀行性的金融機構和金融資本進入科技創新領域,引導足夠的金融資本投入到科技型企業的階段向創新的前期階段尤其是孵化新技術階段位移,最終促進科技知識的孵化和實現科技型創業企業的融資目標。

第三,科技金融的普惠,不再是經濟主體(企業)的普惠。正如上文所分析的,高校、科研院所承擔了大多數的科學研究開發工作,但在實踐中卻由于其非經濟主體的地位從而受到政府乃至市場金融的忽略,以至于這類處在創新鏈條上游的機構難以獲得(足夠)的科技金融支持。應當轉變原有的思維觀念,將這類研究機構視同為(類)經濟主體,對其創新研發活動給予更大的金融資本和金融服務的支持,從而擴大科技金融的普惠覆蓋面積。

第四,科技金融的普惠,不再是對科技企業的資金支持普惠。李蒼舒(2015)通過對中國既有的普惠性金融體系進行分析后發現,普惠金融的構成中,金融可獲性的重要性最大,其次是使用狀況,而金融服務的質量所具備的權重最低。在科技金融體系中研究也發現,科技金融更多的集中在對科技企業的資金支持上,但圍繞科技企業相關的金融服務乃至質量水平,卻著墨不多。應當說,無論是普惠性金融還是科技金融,都有著重資金融通、輕金融服務的癥結,當著兩種金融模式進行融合創生時,更有可能出現“重硬輕軟”偏好的疊加強化。如上述,需要強調的是,普惠性科技金融,更應當注重科技型企業的金融服務的多元化和鏈條化,通過提供良好的金融服務(擔保、評級、律師咨詢、會計審計、代理等)來促使科技企業進行研發、協同和再生產,比簡單的資金支持更為有效。

第五,科技金融的普惠,不再局限于資金需求側作為受益對象。普惠性科技金融體系應以政策性金融為主要構成,但政策性金融在科技金融道路上過分地“孤軍深入”時,又會引起金融運轉低效甚至衍生腐敗的苛責。想要降低這種情況所帶來的效率沉降,則必須重視市場性金融的重要作用。其中的一個關鍵在于,如何調動市場性金融參與普惠性科技金融體系構建的積極性?以往的研究都集中在了如何將科技金融資本投入到科技創新研發市場中,卻忽略了這種金融資本應該如何“全身而退”的路徑。其考量的重點都集中在了科技企業的經濟福利上,對資金供給方的受益(退出機制)卻語焉不詳,這種資本有去無回的境況必然折損了市場性金融進取的積極性。本文以為,為市場性金融提供了一個有效的疏導退出機制,實現市場性金融的循環再造,從而實現資本的保值增值⑤,才能提高市場性金融的運作效率。如此演繹,一方面,是科技企業顯著受益;另一方面,是科技金融介入后獲得了相應收益。從而實現了科技金融供需兩側的“琴瑟和鳴”。

[注 釋]

① 市場金融是厭惡風險、理性追求利潤最大化的資源配置方式,更偏好于排他性地占有收益;而科學技術創新研究卻具備了“九死一生”的高風險和強烈正外部性特征的領域范疇。市場金融在此情景下難以獲得全部收益并同時滌除風險可能,由此帶來了“上帝不能創造自己搬不起的石頭”的悖論。

② “三品”即人品、產品和抵押品;“三表”即水表、電表和稅表;“三流”:人流、物流和現金流等符合經營特征的非財務性指標。

③ 根據美國布茨·阿倫和漢密爾頓咨詢公司的調研總結,一般而言,新產品設想到成果產業化之間存在著高強度的篩選機制:產品設想能夠進入經營效益分析階段的,通過率約為35%,按照盈利原則進入研究設計階段的,占總產品設想數目的30%,當跨越到了生產階段后,僅有5%的產品能夠通過實驗性生產并形成最終產品,但到最后能被市場所承認的,占比不足2.5%。

④ 在庫恩(1962)的《科學革命的結構》中,不可通約性(Incommensurability)指不同研究范式之間的不可相互解釋特征。在本文中,“可通約性”解釋為普惠性金融本就具備科技金融改革目標的內質,或者說科技金融改革中,存在著與普惠性金融的共同區間。

⑤ 或說通過政策性金融對市場金融進行補償和激勵。當然,這種回饋可以是非經濟性、間接的。

[參考文獻]

[1] 房漢廷.促進科技金融深化發展的幾個關鍵問題[J].中國科技產業,2011(1):49-52.

[2] Schumpeter, Joseph A. The theory of economy development[M]. Cambridge, MA: Harvard University Press,1912.

[3] Hicks. A theory of economic history[M].Oxford:Clarendon Press,1969.

[4] King, R G., R. Levine.Finance, Entrepreneurship and Growth:Theory and Evidence[J]. Journal of Monetary Economics,1993(32):513-542.

[5] Jeong H ,Townsend R M. Sources of TFP growth: occupational choice and financial deepening[J]. Economic Theory, 2007(32):179-221.

[6] 趙昌文,陳春發,唐英凱.科技金融[M].北京:科學出版社,2009.

[7] Carlota Perez. Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages[M].London: Elgar,2002.

[8] 洪銀興.科技金融及其培育[J].經濟學家,2011(6):22-27.

[9] 陸岷峰,張玉潔.中國科技金融創新模式選擇的爭論評析與思考[J].山東科技大學學報(社會科學版),2011(5):90-94.

[10] Demirgüc-kunt A, Feyen E, Levine R. The Evolving Importance of Banks and Securities Markets[J]. World Bank Economic Review, 2011, 27(3):476-490.

[11] 李華民,吳非.誰在為小微企業融資?——一個經濟解釋[J].財貿經濟,2015(5):48-58.

[12] 吳翌琳,谷彬.科技與資本“聯姻”:科技成果轉化的金融服務體系研究[J].科學管理研究,2013(4):109-112.

[13] 楊雨清,李華民.基于風險功能視角的科技金融的政策性稟賦[J].南方金融,2013(9):27-31.

[14] 韓亞欣,何敏,李華民.大銀行何以為中小企業融資?——基于某大銀行支行的案例分析[J].金融論壇,2016(1):72-80.

[15] 李政,吳非,楊雨清.適配小微企業的銀行融資調整[J].金融理論探索,2016(4):51-57.

[16] 李蒼舒.普惠金融在中國的實踐及前景[J].金融評論,2015(6):109-122,126.

Abstract: Sci-Tech finance is the product of the science and technology innovation activities,and it is the financial activity of the chain of scientific and technological innovation. At present in China,there are still many "developing issues" of Sci-Tech finance. The current status of it is quite insufficient to meet with the national strategic goal of mass entrepreneurship and innovation. Therefore,through literature review,the author summarized the bias and misunderstanding of science and technology in economic financial practice: (1) the leading mechanism of Sci-Tech Finance should be in the government instead of the markets;(2) the essential features of the science and technology enterprises are not properly defined;(3) financing methods are rigidly adhered to the traditional paradigms and the capital circulation channels are ambiguous;(4) the financial system which serves the Sci-Tech finance has defects. In this article,we proposed relevant suggestions on policy guidance,combining the inclusive finance with scientific and technological finance and exploring the direction of inclusive financial,and provided relevant theoretical inspirations.

Key words: Sci-Tech finance;practice misunderstanding;financial inclusion;inclusive Sci-Tech finance

(責任編輯:吳 巍)