優先購買權、法律規避與獨立法律意義

2016-12-10 21:02:57樓秋然

西南政法大學學報 2016年5期

摘 要:“上海外灘地王案”一審法院以《合同法》第52條第3項“以合法形式掩蓋非法目的”為判決依據,認定系爭間接收購無效。就對判決理由構成的分析來看,案件事實難以充分滿足第52條第3項的全部構成要件。法院判決存在不能證立之虞。有學者以獨立法律意義規則為依托,要求法院尊重不同法律規范之間的獨立性,賦予金融創新更多生存空間。然而,獨立法律意義規則的法理基礎十分脆弱,存在重大缺陷;且該規則在其母國也正面臨式微的局面。從法律體系具有價值強制的特征出發,法院應當積極探尋主觀與客觀的立法者意圖,在確認法律漏洞存在時,通過類推適用加以填補;在確認規則缺失系立法者有意為之時,法院應當保持司法克制。

關鍵詞:優先購買權;法律規避;獨立法律意義;類推適用;司法干預

中圖分類號:DF411.91

文章編號:1008-4355(2016)05-0053-08

文獻標志碼:A DOI:10.3969/j.issn.1008-4355.2016.05.07

一、引言

“正是存疑案件引發了理論與實踐的興趣”, “上海外灘地王案”即為其著例,此案判決書一面世便引起了司法部門、學術界和商業圈的廣泛關注。直至今日,其熱度似猶未消退。此案案情雖不復雜,但涉及多層級股權結構、特殊目的載體等交易架構的使用。在不扭曲案件基本事實的前提下,為求論述簡便、清晰,本文特將案情簡化如下:為共同開發上海外灘某幅土地,“復星公司”、“綠城公司”和“證大公司”投資設立一項目公司,即“海之門公司”。三方特約,非經他方書面同意,任何一方不得轉讓其對項目公司所持股權。在征求“復星公司”同意而未有回應的情況下,“SOHO中國”另辟蹊徑,通過直接收購“綠城公司”、“證大公司”的方法,間接取得了“海之門公司”的股權后“復星公司”以其優先購買權受到侵害為由,提起訴訟。上海市第一中級人民法院(以下簡稱“上海一中院”)以《合同法》第52條第3項為判決依據認為,系爭交易屬“以合法形式掩蓋非法目的”,應為無效。一石激起千層浪。除贊譽之外,法院判決亦受有責難:“法院應尊重不同規范之間的獨立性,尊重當事人對法律規范的信賴和所作的類型選擇”[1]。

此種關于避法行為的效力之爭,不僅涉及法律解釋、漏洞填補等法律技術問題,更涉及創新與管制、合同當事人利益平衡等價值判斷難題。由此可見,對“上海外灘地王案”的判決理由進行分析、檢討,對既有學說理論展開梳理、反思實屬必要。

自裁判理由觀之,法院據“以合法形式掩蓋非法目的”否定系爭交易效力,存有如下疑問:所謂“非法目的”是否以目的違反效力性、強制性規定為前提?《公司法》第72條是否如法院所指,應定性為強制性規定甚或效力性強制性規定?第72條為何得逾越其顯見文義成為公司收購行為應遵循之法律規定?若直接違反第72條的合同其效力仍得維持[2],則間接違反之合同何以盡喪其效力?若令人信服的論證必依賴于可靠的論證起點、準確的概念使用、嚴密的推理過程[3],則此案判決似難令人信服。自反對者理由觀之,法院應尊重不同規范之間的獨立性,尊重當事人對法律規范的信賴和所作的類型選擇,亦存若干質疑:規范間的相互獨立或為立法者之有意安排,亦可能系違反計劃的法律漏洞[4],何以舍“融貫”而求“獨立”?尊重規范間的獨立性在“上海外灘地王案”語境下,實質上是要求“復星公司”應在事前訂立盡量“完全”的合同,此等完全合同是否可能?若此,如何處理法律規避與所謂規范獨立性的問題?以上問題之回答,不僅對“上海外灘地王案”判決的正當性、相似案件的處理具有重要性,也對更為一般的法律規避行為的效力判斷問題產生指引功能。本文不揣淺陋,擬以“上海外灘地王案”為分析視角,對法律規避與獨立法律意義問題進行論述。下文共分四個部分:第二部分將就上海一中院的判決理由進行分析、檢討;第三部分會對獨立法律意義規則進行介紹、評價;第四部分則提出處理法律規避問題的一般建議;第五部分是對全文的一個總結。

二、“上海外灘地王案”判決理由之分析檢討

“對法律判決的分析就是對證立的分析”[5]。

而“證立”又體現在所謂“涵攝”之中。“以涵攝為核心的法律適用過程,得以邏輯三段論加以表示,即:(1)法律規范(T)為大前提;(2)具體的案例事實(S)為小前提;(3)以一定法律效果的發生為其結論(R)”[4]45。由此,對法律判決的分析,首要的是確定法院選擇的,作為大前提的法律規范。進一步須完成的,則是檢視案例事實是否充分是大前提的所有構成要件。有時,分析工作止步于法院內部證成的妥當性;有時,分析工作還必須探討外部證成的證立問題。就“上海外灘地王案”而言,上海一中院為其涵攝選擇的“大前提”為《合同法》第52條第3項的“以合法形式掩蓋非法目的”。由此,上海一中院必須確保案件事實充分滿足該條款全部構成要件,方能完成證立。僅就文義來看,《合同法》第52條第3項包含三大構成要件:“合法形式”、“掩蓋”與“非法目的”。于案件事實而言,前兩項構成要件的充分是毋庸質疑的:“合法形式”體現為“SOHO中國”收購“綠城公司”、“證大公司”的行為;“掩蓋”則表現為“SOHO中國”通過不直接侵害“復星公司”優先購買權的“間接收購”方式,實現了本須征得“復星公司”同意才能獲得的“海之門公司”股權的目的。然而,對于“非法目的”這一要件是否充分則存在疑問。

“非法目的”作為《合同法》第52條第3項的構成要件之一,其本身還可以再下分為兩個子要件:“目的”與“目的非法”。首先分析“目的”要件。法律行為的目的可以分為“經濟目的”與“法律目的”;兩者分別對應于意思表示形成過程中的“目的意思”與“法效意思”。一般說來,目的意思不是意思表示的構成要素,它的缺失不會對意思表示的效力產生影響[6]。

然而,在規制不法行為時,目的意思不法的法律行為依通說,亦因被認定無效[7]。

當然,法律上須做合法性判斷的“目的意思”或“經濟目的”并非漫無邊際,而僅限于那些法律目的一旦實現,其“實現只取決于客觀條件,不需要行為人實施另外的行為”的經濟目的[8]。

于“上海外灘地王案”中,此項“目的”要件顯然充分。“SOHO中國”收購“綠城公司”、“證大公司”的法效意思或法律目的是取得后兩者的全部股權;其目的意思或經濟目的則是間接獲得“海之門公司”的股權。由于此項經濟目的在法律目的實現后無需再實施另外的行為,因而構成“以合法形式掩蓋非法目的”所需判斷合法性的“目的”。上海一中院在判決中特別提及“SOHO中國”在香港聯合交易所發布的《須予披露交易》公告便在于點明該點。

其次分析“目的非法”。依照通說,規避行為之“非法”系由于其欲“實現某項受法律禁止行為的目的”[9]。

換言之,“目的”必須違反了法律的某項強制性規定,且應為效力性、強制性規定[7]64。由此,法院若欲完成證立,便必須尋找禁止特定目的的某項效力性強制性規定。在“上海外灘地王案”中,上海一中院選擇以《公司法》第72條為依據。上海一中院首先在判決中聲明,因為“有限公司的穩定性決定了公司的發展,也決定了公司股東權益和社會公眾利益的實現。為了確保有限公司的人合性和封閉性,《公司法》在第72條特別設置了股東的優先購買權。而從“SOHO中國”與“綠城公司”、“證大公司”交易行為的實質上判斷,上述交易行為結果具有一致性。“海之門公司股東之間最初設立的人合性和內部信賴關系遭到了根本性地顛覆”。由此可見,雖然法院沒有直接點明其乃基于“等者等之”的法律原理進行類推適用,然其實質效果就是在說明由于本案的“間接收購”導致對有限公司人合性的破壞,故衡諸立法者意圖,將《公司法》第72條類推適用至本件案例,以求衡平。

然而,《公司法》第72條屬于《合同法》第52條第3項要求的“效力性強制性規定”嗎?雖然上海一中院沒有直面《公司法》第72條的定性問題,但從其判決理由中“明顯規避了《中華人民共和國公司法》第72條之規定,符合《中華人民共和國合同法》第五十二條第(三)項規定之無效情形”的表述來看,其顯然默認了第72條具有的強行法特征。然而,依通說,《公司法》第72條系“選擇適用和推定適用的任意性規范”,即使被界定為強制性規定,也應屬強制性規定中的賦權規范[2]21。如上海一中院所言,《公司法》第72條第2、3款規定的“優先購買權”在性質上屬于“形成權”。此定性應為學界通說。“在法律適用過程中,除非法官有意闡述自己的見解,否則沒有義務對學界通說提出質疑”[3]261。然而,若依通說,未經優先購買權人事先同意訂立之合同,其合同效力仍得維持(即有效),唯不能發生合同本欲實現之權利變動結果;縱使已經發生,第三人不得以此對抗優先購買權人,在后者主張行權時,得涂銷變更登記[10]。

暫且不論在“上海外灘地王案”中,“復星公司”從未主張行使其優先購買權;即便其主張行使,也不會影響“SOHO中國”與“綠城公司”、“證大公司”的交易在債法上的有效性。另有疑問的是,從“等者等之”的法律原理出發,直接侵犯優先購買權的合同其效力尚得維持,何故間接侵犯優先購買權的合同其效力盡喪?

在此尚需說明一點的是,于本件案例,法院似有因為“SOHO中國”與“綠城公司”、“證大公司”的交易的“最終結果直接損害了原告的利益”從而構成“目的非法”之意。縱然“SOHO中國”存有通過迂回手段使“復星公司”權利不能實現的意圖,然而“復星公司”的優先購買權卻未受到侵害。其原因仍然體現在上文提及的優先購買權的效力之上:在權利變動尚未發生之時,“復星公司”得行使權利與“綠城公司”、“證大公司”成立后者與“SOHO中國”訂立的相同內容之合同;在權利已經發生變動的場合,“復星公司”得行使權利要求涂銷相應變更登記。由此可見,以權利受到侵害論證“目的非法”亦屬錯漏。

綜上,上海一中院選擇的大前提(《合同法》第52條第3項)其全部構成要件似難在本件案例中獲得充分滿足。若此,則法院判決的涵攝也就無法推出合同無效的推理結論。法院證立的坍塌是否意味著我們應當尊重不同法律規范所具有的“獨立法律意義”,承認法律規避行為的效力?答案恐怕是否定的。

三、獨立法律意義規則及其反思

(一)間接收購下獨立法律意義的法理基礎

學者所謂“法院應尊重不同規范之間的獨立性,尊重當事人對法律規范的信賴和所作的類型選擇”,實質繼受的是美國公司法上的“獨立法律意義”規則(Independent Legal Significance Doctrine)。據美國學者介紹,獨立法律意義規則誕生于美國特拉華州的普通法;雖然其最常用于處理所謂的“事實上合并”問題,但卻起源于公司通過法律規避剝奪優先股持有人特殊權利的糾紛之中

[11]。

其適用范圍亦及于當事人通過收購公司股權,完成對公司所持財產(如不可轉讓的合同)的場合(即間接收購)。因此,對此項制度法理的探析、反思對“上海外灘地王案”及相似案件之處理,具有十分重要的借鑒意義。此項規則誕生于普通法,亦隨普通法之發展而漸豐其羽翼。從美國法院主要引用的案例來看,在“間接收購”的語境下,獨立法律規則的適用具有如下法理基礎:

第一,尊重公司的獨立人格。在“Branmar Theatre Co. v. Branmar, Inc.”案[12]中,法院明確指出,當公司負有不得轉讓某項合同權利的義務時,轉讓公司股權的行為并不構成對此項義務的違反。其原因在于:公司具有獨立的法律人格,公司控制權的變更并不影響公司所具有的獨立人格;既然合同的當事人仍為具有同一性的公司,合同當事人便未發生變更,自無合同轉讓之問題。將此邏輯推演至“上海外灘地王案”,“海之門公司”的股權持有人仍為“綠城公司”、“證大公司”;既然股東并未發生變更,自無優先購買權適用的余地。

第二,合同當事人商事經驗豐富且多有律師助陣,本可簽訂更完善之合同實現自我保護。在“Baxter Healthcare Corp. v. OR Concepts, Inc”案[13]中,法院認為,案件所涉當事人均可謂經驗豐富,且有律師助陣。他們完全知道如何在合同中訂立各種條款,實現自我保護。此一論證推及至“上海外灘地王案”中,則由于“復星公司”、“綠城公司”與“證大公司”均為在商海浸淫多年的商事主體,可謂財大氣粗。因此,“復星公司”為更好地保護自己,完全可以在公司章程/發起人協議中增加如下條款:非經他方書面同意,任何一方不得以任何方式(直接/間接)轉讓所持“海之門公司”的股權。法院若在當事人本可自我保護而未有行動時保持克制,可以促進未來當事人進行更有效的事前協商,更具效率上的考量。

第三,“間接收購”屬合同當事人可預見的交易模式,未予提前排除,便屬默許。同樣是在“Branmar Theatre Co. v. Branmar, Inc.”案中,法院指出,合同當事人在做出“禁止轉讓”的規定時,完全可以預見另一當事人可以通過股權轉讓來實現合同讓與。既可預見而未有排除,可推定當事人默許。類比于“上海外灘地王案”,既然“復星公司”可以預見“綠城公司”、“證大公司”可以通過轉讓自身股權繞開其優先購買權,那么合同中對此問題的付之闕如就可以推定為“復星公司”的默許。

第四,剝奪他人利益之條款,應按對受益于該條款之人較嚴格的方法解釋。在“Ser-Bye Corporation v. C. P. & G. Markets, Inc”案中[14],法院指出,一項意在褫奪他人利益的條款,僅有在其被當事人以清晰、明確的含義表達出來時方能得到執行;如果該條款存在合理的解釋方法使其不生褫奪之效果時,法院有義務進行此種解釋。及至“上海外灘地王案”,即便認為三方訂立之合同存有模糊,也應做較受益人“復星公司”不利之解釋。

除上述法理基礎外,獨立法律意義還具有在其他語境通用的理論支撐,比如尊重立法者深思熟慮的安排、法院克制帶來的法律安定性等[15]。

上述分析看似言之鑿鑿,實則均存明顯質疑,下文詳述之。

(二)獨立法律意義規則法理基礎之反思

第一,人格及其刺破。公司人格在原則上應得維持,唯于例外亦得刺破。一般來說,若假借公司規避既存義務、公司僅為特定行為之“幌子”的,法院便會例外地刺破公司人格這層薄薄的面紗[16]。

正因如此,即便存在獨立法律意義規則,已有美國法院認為,當事人在轉讓其股權時,若其所有之財產僅剩被禁止轉讓之合同時,構成對禁止轉讓義務之違反[17]。

在“上海外灘地王案”中,“綠城公司”、“證大公司”在轉讓自身股權之前,已經提前剝離了除對“海之門公司”享有的股權和貸款債權以外的資產,似有“規避現存義務”、“公司僅為幌子”之嫌。

第二,合同固有的不完全性。由于有限理性問題、時間約束、交易成本等原因,完全合同只可能存在于理想世界。縱使是久經沙場的商事主體也往往難以訂立一份較完全的合同,在有限公司的語境下原因包括但不限于如下方面:(1)為了維持信任以及和諧的合作關系,有限公司的股東往往很少在事前提及令人掃興的糾紛可能性[18];(2)商事主體更是往往因為策略選擇、談判團隊與締約團隊的分離等原因,難以將全部意圖展現于合同文本[19]。

由此可見,僅僅因為合同當事人經驗豐富、常有律師助陣,便認為司法克制有助于提升事前協商的效率的觀點,不過是一種一廂情愿。

第三,可以預見不能推定默許。以“上海外灘地王案”中的“復星公司”為例,假使其可預見“SOHO中國”得通過間接收購規避其權利,其或可能出于信任“綠城公司”、“證大公司”,或可能認為法院會進行類推適用以使自己獲得保護而沒有在合同中安排相應條款。另外,在金融創新層出不窮、交易架構眼花繚亂的今天,“復星公司”可以預見間接收購,是否也就應該可以預見其他所有可能的規避手段,是否也就默許了這全部的規避手段?答案顯然是否定的。

第四,一方獲益與全部獲益。在禁止合同轉讓型的規避案件中,禁止合同轉讓條款也許確實僅僅使得一方當事人獲益,嚴格解釋規則可能尚存正當性。然而,在諸如優先購買權的語境下,情況遠非如此簡單。優先購買權的立法本意在于維系有限公司的人合性。既然人合性是有限公司成功的重要保障,維持人合性的合同/法律條款應當是由全體股東獲益的。如此一來,嚴格解釋規則不可能適用于所有的法律規避案型。

第五,司法干預的可欲性。雖然自邏輯的視角觀察,所謂法律的間隙或漏洞不過是“虛擬”的,然而此項“虛擬”卻并不指向完全的司法克制;而是相反的要求法官在立法者意圖被完全悖離、不予處理會產生顯著不公時,進行積極干預[20]。

由此可見,司法者雖應當尊重立法者對不同交易架構所作之規范性安排。但如果不同安排存在或系源自法律漏洞時,司法者便應當加以填補。至于所謂司法干預可能造成的法律安定性減弱,存有如下回應:(1)任何司法干預都會產生不確定性,是否就應取消所有司法干預?(2)問題的關鍵不在于能不能司法干預,而是司法干預的可欲性。如果承認法律系價值強制的體系[21]、法律漏洞難免存在且應當加以填補、完全合同/事前協商不足以保護合同當事人,司法干預的可欲性便一目了然。

最后值得注意的是,有學者以美國學者提出的“打包后的可轉讓”(Bundled Assignability)理論來論證于間接收購場合的司法克制的正當性問題[22]。

然而,仔細研讀首創該理論之文獻,似有下列質疑:(1)通過子公司/項目公司實現本無可轉讓性的合同的可轉讓,不過是這種交易架構的一種作用。(2)所謂通過子公司/項目公司實現的“打包后的可轉讓性”可以防止“鎖定”,增加特專投資,是建立在合同當事人較看重的是相互配合的合同束而非合同束的實質控制人的基礎之上的。如果在后者的場合還特別強調司法克制,反而會產生“鎖定”,減少可能的特專投資,損害社會效率。

事實上,獨立法律意義規則即使在其母國—美國也并非鐵板一塊。對該規則不予采納的法院判決不僅早已有之,而且為數眾多。且近來的美國法院,即便是一向堅定擁護之的特拉華州法院,也已經開始向司法干預的方向勇敢邁進[23]。

綜上,建基于“獨立法律意義”規則之上的司法克制主義并不足取。如此,法院應當如何處理相似案件?

四、特案處置與一般化建議

(一)“上海外灘地王案”之再判斷

如果“上海外灘地王案”法院的證立應屬失敗、法院亦不應保持克制,“上海外灘地王案”應做何種處理?初顯的答案自然應是重新尋找涵攝的“大前提”。就本件案例而言,這一大前提似應為《公司法》第72條第2款、第3款。然而,從該條款的清晰文義以觀,“間接收購”的案件事實不能涵攝其下。因此,法院必須進行類推適用。而進行類推適用的前提是確定法律漏洞的存在。就此,法院另須說明,為何在間接收購導致持股股東實際控制人發生變動時,法律未規定優先購買權屬于“應有所規定,而未設規定”[10]63。此時,法院須完成兩項工作:其一,法院應闡明類推適用系基于“同一法律理由”的“平等”原則。在“上海外灘地王案”中,上海一中院特別強調《公司法》設定優先購買權的立法意圖在于“確保有限公司的人合性和封閉性”,而法律規避者的行為使“海之門公司股東之間最初設立的人合性和內部關系遭到了根本性的顛覆”。基于此種“人合性和封閉性”保護的“同一法律理由”,法院當然可以類推適用第72條至間接收購的語境。其二,除論證同一法律理由之外,法院還必須說明法律未在間接收購中設置優先購買權并非“有意為之”。此一說明可依賴明確的立法資料也可以通過探尋客觀的立法者意圖實現。就目前的學術討論來看,不存在證明有意為之的立法材料;就客觀的立法者意圖來看,“打包后的可轉讓性”本可作為一種論證,然而由于其內在問題(已如上述)也難堪其任。若沒有支撐“有意為之”的主觀/客觀意圖,法院的類推適用也就完成了證立。接下去的法律適用就將針對《公司法》第72條的優先購買權展開。在此,法院須考慮的是:若“復星公司”不主張行使優先購買權,則“SOHO中國”與“綠城公司”、“證大公司”的交易有效;若“復星公司”主張行權,則基于優先購買權形成權的效力,自動在“復星公司”、“綠城公司”、“證大公司”之間形成與后者同“SOHO中國”訂立之協議,在內容上相同之合同。若“復星公司”主張“綠城公司”、“證大公司”履行,則應涂銷后者已經完成的股東變更登記事項。值得注意的是,無論如何,“SOHO中國”與“綠城公司”、“證大公司”之間訂立的合同都仍然有效。

(二)一般化建議

上文關于“上海外灘地王案”判決理由的分析及再判斷論述,雖具“特案”色彩,但也暗含處理相似案件(轉換行為類型的法律規避案件)的一般化建議:

第一,不宜以《合同法》第52條第3項概括處理法律規避案件。《合同法》第52條第3項最重要的一項構成要件當屬“非法目的”。由上文論述可知,其所謂“非法”系指違反效力性、強制性規定而言。雖然從傳統理解來看,避法行為主要是為繞開強行法之規定。然而從美國公司法的發展、中國當下的眾多金融創新以觀,避法行為還包括規避“任意性法律規范”或“強行法中賦權規范”的情形。對于此種避法行為顯然不能也不應以《合同法》第52條第3項的規定,使其歸于無效。否則會發生直接違反尚非無效,間接規避卻失效力的評價矛盾問題。

即使行為所規避的是效力性、禁止性規定,也需要判斷其所禁止的究為“法律目的”抑或“經濟目的”。若為前者,則說明法律所限制者不過特定行為類型;在類型已經發生轉換時,法院亦不得以《合同法》第52條第3項認定無效。

第二,在就轉換行為類型的法律規避行為進行類推適用時,法院必須完成兩項不同的工作。其一,即說明“同一法律理由”,多數法院應均能注意。唯須注意者,系另一項工作即判斷未為規定是否為立法者有意為之的問題。有時,法律之未有規定可能出自立法者“故意”,其背后蘊含“法不禁止皆自由”的價值判斷。例如,特拉華州普通公司法在長線合并之外,基于有利于母公司的立法目的,設置了程序更為簡便的簡易合并制度[24]。

于此場合,法院就不得輕易進行類推適用。雖然獨立法律意義規則已經千瘡百孔,然其卻具有一合理的內核:當不同法律安排確為立法者有意安排時,法院應當盡量保持司法克制。當然,法教義學只是減輕而不是去除了裁判者價值衡量的負擔[25];

因此,如果法院確認此種安排顯著不妥,不予處理會產生顯著不公,其仍得進行類推適用。只是此時,法官必須非常小心,并且進行非常之論證。在確定法律安排是否為立法者有意為之時,法院不僅可在立法資料中確定主觀意圖,也可以探求客觀的立法者目的。

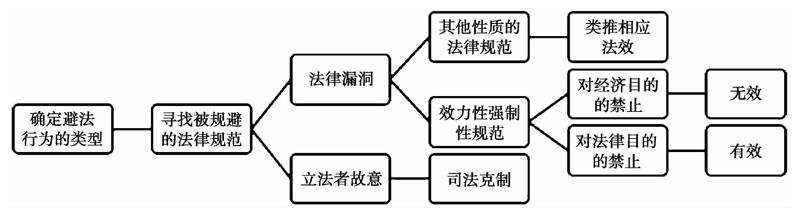

綜上,法院處理轉換類型的法律規避時,其法律適用的過程可歸納為下圖:

須再次指出的是,本文所提出的關于法律規避問題的處理建議僅針對“轉換行為類型”的避法行為。至于其他包括變換主體、變換標的物的避法行為,已有學者做出論述[26],本文不贅。不過,無論何種避法行為,其行為之效力都“取決于該法律行為的事實構成和規定這些事實構成的規范的解釋”[27],而并不一定無效。

五、結語

自邏輯的角度觀察,法律世界不存在所謂法律的間隙或漏洞。即使是在立法者未著筆墨之處,“特權與無權利”、“豁免與無權力”這樣霍菲爾德式的法律關系①依然規范著人類生活。然而此種“未著筆墨”可能是出于立法者的有意安排,也可能是其疏漏,“應有所規定,而未設規定”。于后者之場合,便產生法律漏洞,需要法院依其自由裁量權加以填補。法律規避行為特別是轉換行為類型的法律規避,恰可以被劃入上述兩種情形中的任意一種。正因如此,法律規避或避法行為這一稱謂其實應當體現的是一種“價值中立”,而不存在何種或褒或貶的法律評價。于法律規避出現的場合,法院不應當條件反射地依托于“以合法形式掩蓋非法目的”,概括認定避法行為無效;而應當積極地進行法律行為解釋、法律解釋、類推適用等司法活動,尋求妥當的處理結果。“上海外灘地王案”的判決及其理由證立,不僅折射了司法部門對相關問題的準備不足,也同時呼喚著學界對相關問題提供更多的關切、給予更多的理論支撐。本文拋磚引玉,望大家不吝賜教。

參考文獻:

[1]王軍.法律規避行為及其裁判方法[J].中外法學,2015(3):647.

[2]趙旭東.股東優先購買權的性質和效力[J].當代法學,2013(5):20-24.

[3]朱慶育.法律適用中的概念使用與法律論證——以瀘州遺贈案為分析對象[G]∥鄭永流.法哲學與法社會學論叢:11.北京:北京大學出版社,2007:271.

[4]王澤鑒.民法總則[M].增訂版.北京:中國政法大學出版社,2001:63-64.

[5]羅伯特·阿列克西.法理性商談:法哲學研究[M].朱光,雷磊,譯.北京:中國法制出版社,2011:5.

[6]梁慧星.民法總則[M].3版. 北京:法律出版社,2007:170-171.

[7]梅夏英,鄒啟釗.法律規避行為:以合法形式掩蓋非法目的——解釋與評析[J].中國社會科學院研究生院學報,2013(4):64.

[8]薛虹.民事行為之目的芻議[J].法律科學,1994(3):55.

[9]卡爾·拉倫茨.德國民法通論(下冊)[M].北京:法律出版社,2013:594.

[10]王澤鑒.民法學說與判例研究(第一卷)[M].北京:中國政法大學出版社,2003:615-617.

[11]D. Gordon Smith. Independent Legal Significance, Good Faith, and the Interpretation of Venture Capital Contracts[J] Willamette Law Review,2004,40:832..

[12] Branmar Theatre Co. v. Branmar, Inc., 264 A.2d 526 (Del. Ch. 1970).

[13] Baxter Healthcare Corp. v. O.R. Concepts, Inc., 69 F.3d 785 (7th Cir. 1995).

[14]Ser-Bye Corp. v. C. P. & G. Mkts., 179 P.2d 342 (Cal. Dist. Ct. App. 1947).

[15] Speiserv.Baker,525 A.2d 1001, 1008 (Del. ChJ,appealrejused5,25 A.2d 582 (Del. 1987).

[16]David Kershaw. Company Law in Context: Text and Materials[M]. 2nd ed. Oxford University Press, 2012:54-75.

[17]In re Alltech Plastics, Inc., 5 U.S.P.Q.2d (BNA) 1806 (Bankr. W.D. Tenn. Dec. 30, 1987).

[18]Douglas K.Moll. Minority Oppression & the Limited Liability Company: Learning (Or Not) from Close Corporation History[J]. Wake Forest Law Review, 2005, 40: 911-916.

[19]Stewart Macaulay. The Real and the Paper Deal: Empirical Pictures of Relationships, Complexity and the Urge for Transparent Simple Rules[J]. Modern Law Review, 2003,66(1):45-47.

[20]王涌.論民法中的原則的識別與適用——對德沃金原則理論的幾點疑問與思考[J].中國政法大學學報,2016(2):49-50.

[21]王軼.對中國民法學學術路向的初步思考——過分側重制度性研究的缺陷及其克服[J].法制與社會發展,2006(1):90.

[22]彭冰.股東優先購買權與間接收購的利益衡量——上海外灘地王案分析[J].清華法學,2016(1):181-182.

[23]C. Stephen Bigler, Blake Rohrbacher. Form or Substance? The Past, Present, and Future of the Doctrine of Independent Legal Significance[J]. The Business Lawyer, 2007,63(1):10-15.

[24]樓秋然.母子公司合并中的少數股東保護問題——以美國特拉華州公司法為借鑒[J].西部法學評論,2015(6):43.

[25]許德風.法教義學的應用[J].中外法學,2013(5):973.

[26]王軍.法律規避行為及其裁判方法[J].中外法學,2015(3).

[27]維爾納·弗盧梅.法律行為論[M].遲穎,譯.北京:法律出版社,2013:413.