油田剩余效益生產時間計算方法研究

2016-12-08 06:59:58姜洪松

石油知識 2016年4期

姜洪松

(中國石油吉林油田勘探開發研究院 吉林松原 138000)

油田剩余效益生產時間計算方法研究

姜洪松

(中國石油吉林油田勘探開發研究院 吉林松原 138000)

本文以計算經濟可采儲量評估方法為依據,推導出計算油田剩余經濟生產年限的方法,為油田摸清自身經濟生產的實力提供研究方法,明確影響經濟產量因素,為油田有質量、有效益、可持續發展提供技術支持。

經濟可采儲量;剩余經濟生產;遞減規律

老油田經過多年開發,資源品質相對較好區塊大部分已經開發完畢,剩余資源多數為經過多次井網調整后剩余的資源,動用難,開發效果差。當這些油田進入高含水,高采出程度的“雙高”開發階段后,油田遞減加大,只能依靠多鉆新井來維持油田穩產。然而受資源品質限制,一些資源品質先天較差的油田在沒有新區塊或者新區塊受資源品質影響開發效果差時,油田快速進入高含水開發階段,油田直接由短時間“穩產”快速進入“降產”開發階段,油田成本費用大幅度上升。當油價保持在較高位水平時,油田開發經濟狀況尚可,但油價一旦下降到一定水平之后,油井各項成本逐年升高,油田處于虧損邊緣甚至虧損,產量增加反而會導致經濟效益越來越差。在這樣的背景下,有關油田生產是經濟還是虧損的計算方法成為需要解決的問題。

1 經濟極限月產量的計算

在計算經濟極限月產量之前,先來了解一些相關的經濟術語。

(1)有效油價。

原油的有效油價即原油實際每桶的價格減去相應的產量稅和特別收益金。在我國一噸原油的有效價格計算公式為:

有效油價=(油價-產量稅-特別收益金)×商品量

其中,各價格的單位為元/t,噸桶系數按照石油標準為7.315,匯率按人民幣兌美元時價。

(2)產量稅。

產量稅即每生產一噸原油需要向國家繳納的稅。產量稅所包含的稅種包括增值稅、城建稅、教育附加費、資源稅。具體計算公式為:

產量稅=油價×增值稅率×(城建稅率+教育附加稅率)+油價×資源稅率

其中,增值稅率為17%,城建稅率為7%,教育附加稅率為5%,資源稅率為4.97%。

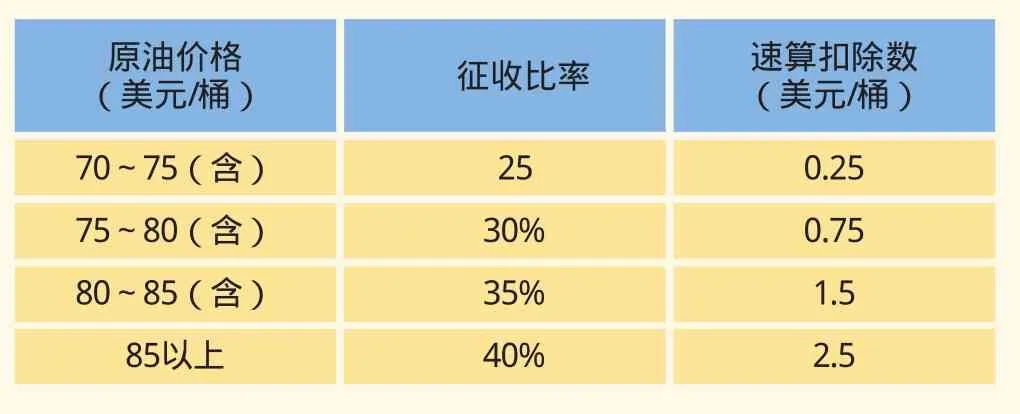

(3)石油特別收益金。

國內原油銷售價格超過一定水平時,國家按一定比例從石油開采企業所獲得的超額收入中征收的特別收入。特別收益金的具體計算公式為:

f=[(c-65)×征收率-速算扣除數]×噸桶比×美元兌換人民幣匯率

其中,c為油價,單位為美元/桶;特別收益金的單位為元/t。

特別收益金征收表見表1。

表1 特別收益金征收表

(4)固定成本與可變成本。

固定成本包括直接人員費用、井下作業費、測井試井費、維護及修理費、其它直接費、廠礦管理費。可變成本包括材料費、燃料費、動力費、驅油物注入費、稠油熱采費、輕烴回收費、油氣處理費、運輸費。在實際計算中,可變成本和固定成本比例為3∶7,即固定成本=總成本×70%,噸油可變成本=總成本×30%/年產油。

油田經濟極限月產量(QE)可由以下公式計算得出:

QE=(固定成本×1000)/12/(有效油價-可變成本)

2 油田剩余效益生產時間計算

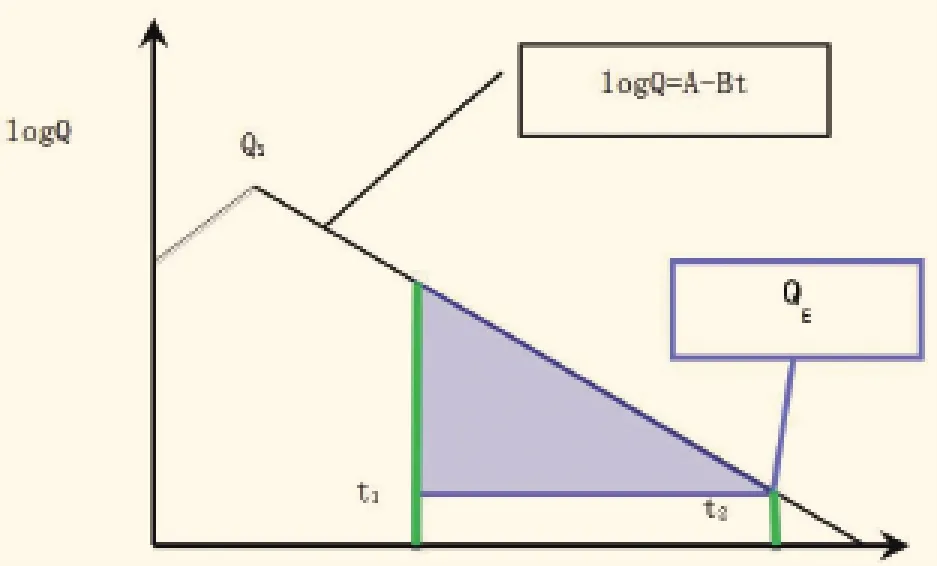

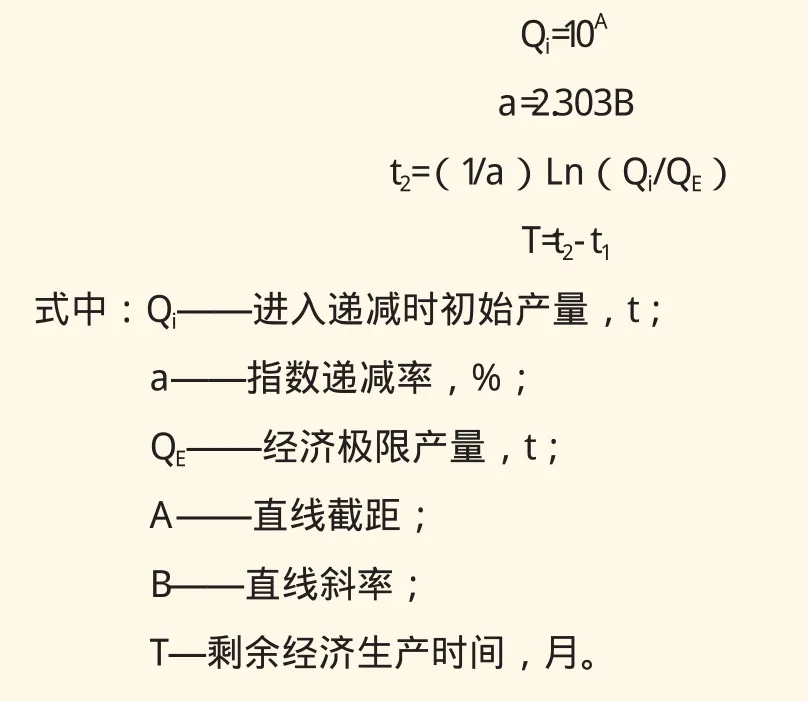

當油田進入遞減期時,當油田產量遞減到經濟極限產量時,油田在繼續生產下去可能是沒有經濟效益的,油田生產處于虧損狀態。在進行儲量評估時,處于遞減的油田一般按照指數遞減進行預測。指數遞減的產量與時間呈半對數直線關系,關系式為logQ=A-Bt。油田進入遞減期的初始遞減產量為Qi,t1為在遞減期內油田目前已經生產的時間,t2為油田處于經濟極限產量的時間,從目前到經濟極限產量的時間即為油田剩余經濟生產年限(圖1)。

圖1 剩余經濟產量年數示意圖

根據指數遞減的公式:

3 影響效益生產時間因素分析

油田效益生產時間的影響因素主要是油田開發水平和成本。從上面的公式中可以看出,當油田開發水平差、遞減率大、成本高時t2值越小,反之亦然。

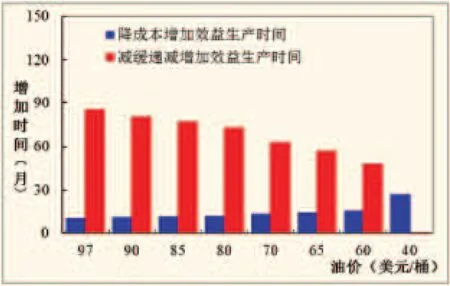

當成本不變時候,減緩遞減增加效益生產時間的效果隨著油價降低而變差,如果經濟極限產量無限接近或者大于遞減初期產量時,油田即使不遞減,也處于虧損狀態。當遞減不變時,降低成本增加效益生產時間的效果隨著油價的降低而變好(圖2)。

圖2 減緩遞減與降低成本增加效益生產時間對比圖

4 結論

(1)該方法計算油田剩余效益生產時間簡便快捷,印象直觀,既能使油田員工認識油田的實際生產經營狀況,增加危機感和使命感,又能給企業管理層的決議提供技術支持。

(2)油田提高開發水平能增加效益生產時間,但隨著人力物力的投入,提高開發水平的同時勢必增加開發成本,也因此又相應的降低了效益生產時間,因此一定要找到平衡點,否則得不償失。

(3)在油價足夠高時,油田只要有產量就有效益,為了增加產量,油田無序的打井和上增產措施,但一旦當油價降低到一定程度時,油田經濟效益將急速下滑,因此在油田開發時候應重視產量和成本兩個方面,找到兩者的平衡點。

(4)在油價低迷,產量任務相對較輕的環境下,油田老區應做好穩油控水、新區在尋找效益儲量同時攻關效益儲量開采技術,做好抓住未來新機遇的準備。

[1]劉德華,劉志森.油藏工程基礎[M].北京:石油工業出版社,2004:144-153.

[2]王永祥,張君峰等譯.油氣儲量評估方法[M].北京:石油工業出版社,2012:289-298.

[3]趙文智,胡文樂,羅凱.邊際油田開發技術現狀、挑戰與對策[J].石油勘探與開發,2006,33(4):393-389.

[4]武守城.油氣資源評價導論[M].北京:石油工業出版社,2005:302-311.

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年20期)2020-11-26 06:09:10

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

聚氯乙烯(2018年9期)2018-02-18 01:11:34