基于CIS戰略的金融企業客戶認知比較研究

2016-12-06 05:26:16段吟穎

湖北社會科學 2016年1期

段吟穎

(四川農業大學商學院,四川 成都 611830)

基于CIS戰略的金融企業客戶認知比較研究

段吟穎

(四川農業大學商學院,四川 成都 611830)

CIS是“Corporate Identity System”的縮寫,即為“企業形象識別系統”。CIS主要由理念識別、活動識別以及視覺識別三大要素構成。統計分析結果表明國有商業銀行CIS的客戶認知情況要好于股份制商業銀行以及外資銀行。國內銀行的優勢在于符合中國人審美習慣的視覺設計以及本土化的文化傳播,而在銀行服務和網上銀行的客戶評價方面國內銀行的綜合評價卻稍顯薄弱。研究同時發現外資銀行在銀行服務的理念傳達和網上銀行的客戶評價上更為中國客戶所接受。

金融企業;企業形象識別系統;客戶認知度

一、問題的提出

CIS是“Corporate Identity System”的縮寫,即為“企業形象識別系統”。CIS的最新定義為:“CIS是以企業定位或企業經營理念為核心,對企業內部管理、對外關系活動、廣告宣傳以及其他以視覺和音響為手段的宣傳活動等各個方面,進行組織化、系統化、統一性的綜合設計,力求使企業以統一的形態顯現在社會大眾面前,產生良好的企業形象”。[1](p36)CIS主要由理念識別、活動識別以及視覺識別三大要素構成。[2](p59-p61)

1986年中國銀行率先踏出了導入CIS的第一步。1994年,中國銀行面向全世界對CIS進行全面導入,塑造了一個現代美學與傳統文化相結合的具有國際水準的商業銀行形象。而后其他金融機構也開始陸續導入CIS。因此有一些學者將CIS理論運用于金融業的范疇內進行了研究,他們認為公眾對銀行的認知是一個“引起注意—產生興趣—產生欲望—強迫記憶—采取行為”的過程;銀行實施CIS戰略,使銀行產品、服務、環境等一切與社會接觸的東西規范化、整體化、個性化,簡化了信息量度,使公眾能夠更準確、迅速地獲得銀行所傳播的信息。[3](p112-p115)也有一些研究分別把某地區銀行的CIS營銷戰略作為研究對象進行了案例分析,研究發現現階段我國CIS戰略具體實施中的缺點也不少。例如,只顧追求外部視覺效果的個性化,卻忽視了內部企業理念統一化;只注重廣告宣傳,而忽視了服務質量。[4](p62-p65)學者提出可以利用顧客滿意度理論模型,對我國商業銀行的銀行環境、銀行產品及價格、服務質量、顧客抱怨、銀行形象五大因素的顧客滿意度進行評估,得出的結論是我國在金融產品的創新、銀行網點環境、顧客追蹤服務方面還存在著明顯的不足。

基于以上研究基礎,本文將選取國有商業銀行、股份制商業銀行、外資銀行等三類銀行,對其CIS客戶認知情況進行比較分析,以評價當前銀行業的綜合發展情況,同時以期望得到相關結論為銀

行業的業務開展、優化品牌戰略以及服務決策提供一些建議。此外對于銀行的客戶而言,他們最容易感受到的CIS構成要素包括銀行名稱、銀行標志、標準色、銀行內外部環境、銀行產品、宣傳廣告等視覺識別要素,以銀行客戶服務為主的行為識別要素和網絡銀行服務給客戶的印象等。本文也將從以上各方面對不同類型銀行客戶的認知情況加以考察。

二、金融企業CIS客戶認知調查的研究設計

(一)調查問卷的設計。

根據以往的研究基礎,本文采用問卷調查法分別對其CIS客戶認知的情況進行調查統計,問卷設計內容分為兩個部分,問卷的第一部分是接受調查的銀行客戶的基本信息,共設置了4個問題,分別是客戶的性別、年齡、職業與學歷。

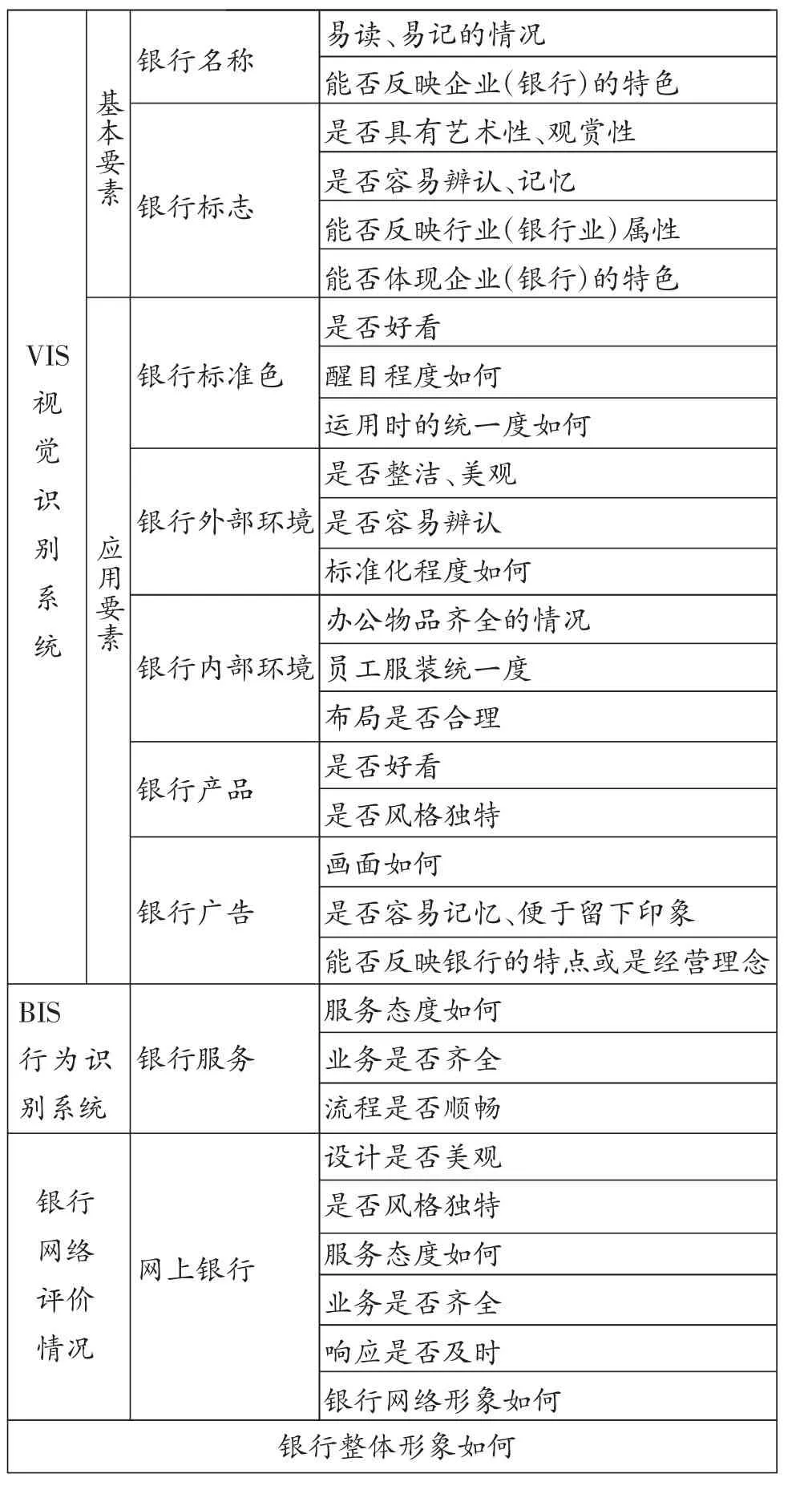

問卷的第二部分是客戶對銀行CIS各構成要素的認知情況與整體形象評價。根據現有基本理論中CIS的各構成要素,選取了最具代表性的九個方面和一個整體性的印象評價,構成10個大方向;每個大方向下面設置若干問題,共30個小問題(見表2.1)。問題將采用五級量表的形式設置答案選項,設置“很好”、“較好”、“一般”、“較差”、“很差”五個選項,分別用“5”、“4”、“3”、“2”、“1”表示。

(二)調查問卷的發放。

關于問卷的發放,我們首先進行了20人次的預調研。通過預調研,修改了部分問題的設置,最終決定發放。

針對本次問卷調查的對象實行分類抽取,每類選取標準設置為本地市場份額業務拓展以及網絡評價等綜合實力均名列前5位的銀行。國有商業銀行涉及中國銀行、中國農業銀行、中國工商銀行、中國建設銀行以交通銀行。股份制商業銀行抽取的是興業銀行、招商銀行、光大銀行、中信銀行和華夏銀行,外資銀行抽取的是匯豐銀行、花旗銀行、東亞銀行、華僑銀行和渣打銀行。通過本地銀行營業廳實地和網絡投放的方式進行問卷的發放,每家銀行發放問卷20份,共計300份問卷。

由于每家銀行回收的問卷數量不等且存在無效問卷,本次研究將從每家銀行所回收的問卷中隨機抽取了15份,共計225份問卷進行統計分析。

三、金融企業CIS客戶認知調查結果比較分析

本文將運用SPSS軟件對所抽取225份問卷的內容進行描述性統計分析和信度、效度檢驗。

表2.1 問卷所涉及的各CIS指標構成情況表

(一)描述性統計分析。

1.銀行客戶樣本特征分析。

銀行客戶的基本信息涉及性別、年齡、職業和學歷四個方面。根據表3.1的結果表明,三類銀行客戶的性別差異不大,男女基本各占一半。從樣本的年齡分布上看,三類銀行的客戶群體均集中在18—30歲與31—45歲兩個階段。從樣本的職業分布上看,國有銀行的客戶的職業分布比較均勻;股份制商業銀行的客戶在國家機關及企事單位工作人員、非國企工作人員兩方面的人數更多;外資企業的客戶在非國企工作人員與個體經營兩方面的人數更多。從樣本的學歷分布上看,所有接受調查的客戶主要集中在大學本科學歷,其次是大專學歷,然后

則是碩士及以上學歷。相比之下,外資銀行抽樣的客戶群體的學歷更高,大學本科及以上人數占80%;股份制商業銀行此項為73.3%;國有銀行此項國有銀行分數更高,而較低的股份制商業銀行與外資銀行分數相差不大;第四關于銀行外部環境,在外部建筑的美觀程度上,排名依次是股份制商業銀為60%。

表3.1 各類銀行客戶特征統計表

2.銀行視覺識別系統(VIS)客戶認知情況比較。

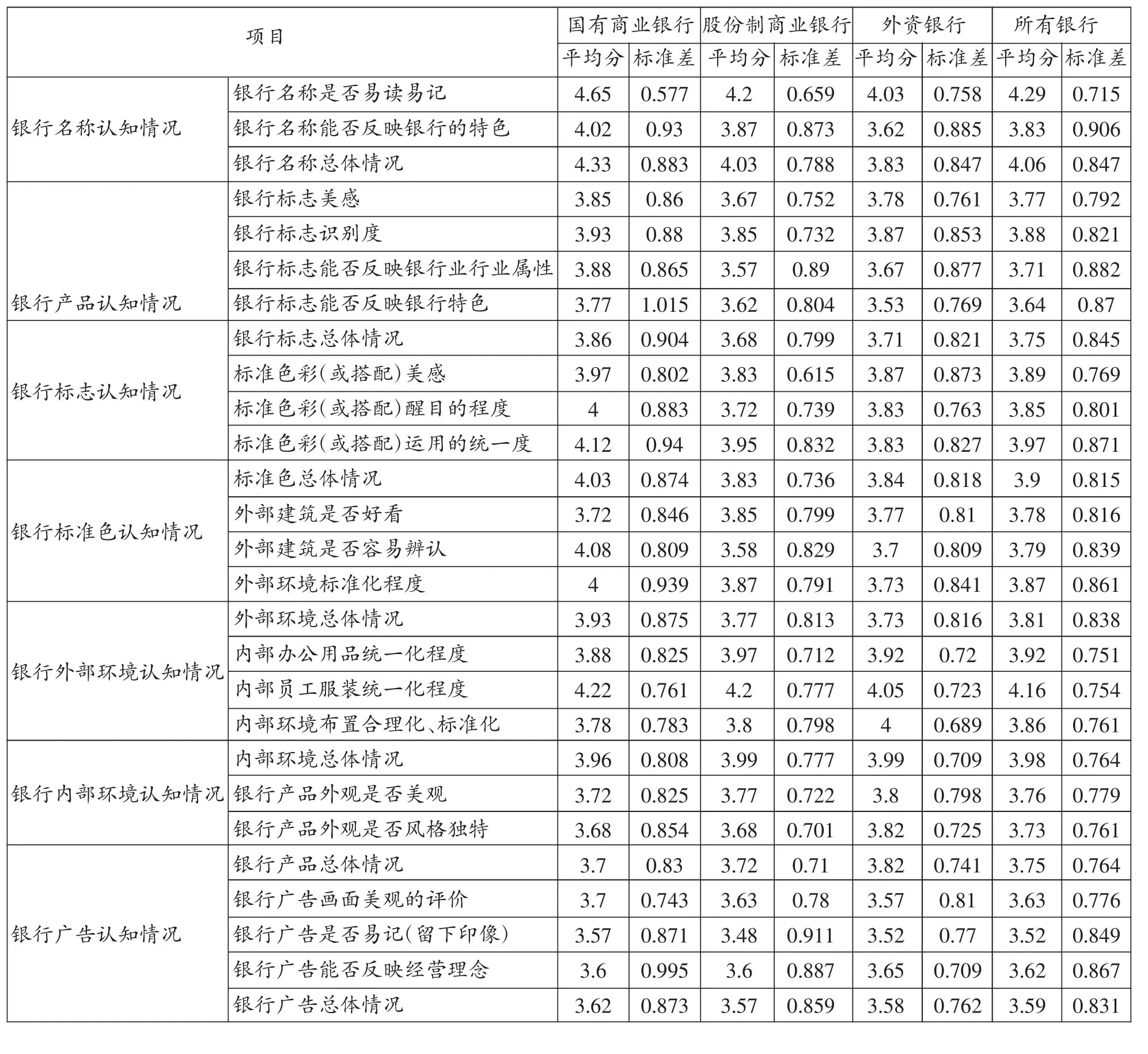

企業的視覺識別系統分為基本要素系統和應用要素系統兩個方面。基本要素系統主要包括企業名稱、企業標志、標準字、標準色和象征圖案。應用要素系統包括外部建筑、內外部環境、產品包裝、標志牌和廣告傳播。根據我國各大銀行運用VIS的具體情況,本文將對企業視覺識別系統的七個方面進行比較分析,分別是:銀行名稱、銀行標志、銀行標準色、銀行外部環境、銀行內部環境、銀行產品和銀行廣告。銀行視覺識別系統(VIS)客戶認知情況統計見表3.2。

具體分析以上項目的客戶認知情況,我們可以得到以下結果:第一關于銀行名稱,排名依次是四大國有銀行、股份制商業銀行、外資銀行。這說明四大國有銀行名稱可以很好地反映該銀行的特色;第二關于銀行標志,國有商業銀行的平均分最高,其次則是外資銀行,最后才是股份制商業銀行;第三關于銀行標準色,從銀行標準色的總體評分上看,行、外資銀行和國有商業銀行。在外部環境的易識別程度與外部環境的標準化程度上,國有銀行的得分仍然最高,而銀行內部環境,非國有股份制商業銀行和外資銀行并列第一;第五關于銀行產品,可見排名依次為外資銀行、股份制商業銀行和國有商業銀行,從銀行產品兩個方面的總體平均分看,外資銀行最高,股份制商業銀行次之,國有銀行最低;第六關于銀行設計,四大國有銀行的設計太過相似,且設計單一;第七關于銀行廣告,調查從銀行廣告畫面的美感、銀行廣告給客戶留下的印象、銀行反映經營理念的情況這三個方面對銀行廣告的客戶評價進行了分析。從三個方面的總分來看,國有商業銀行的得分最高,股份制銀行和外資銀行的得分比較接近。

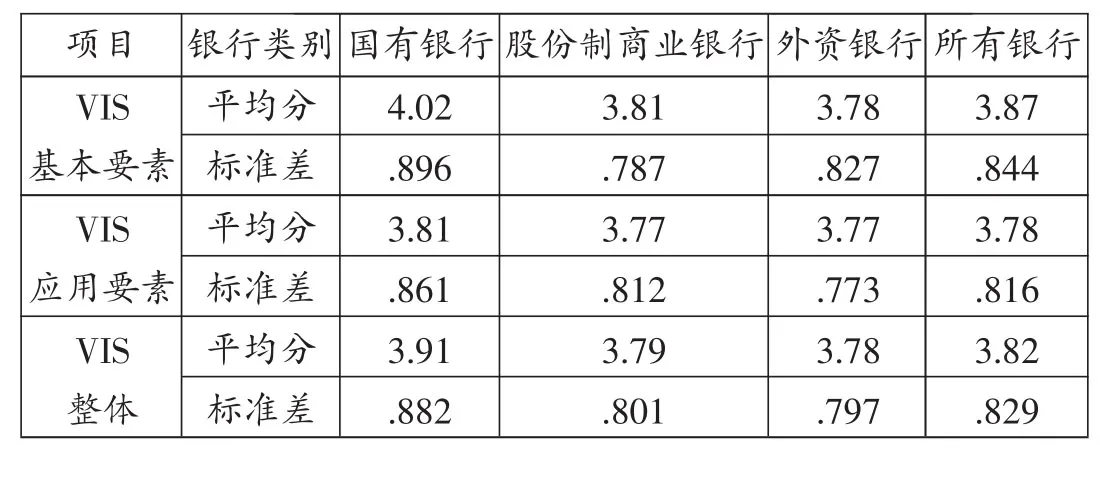

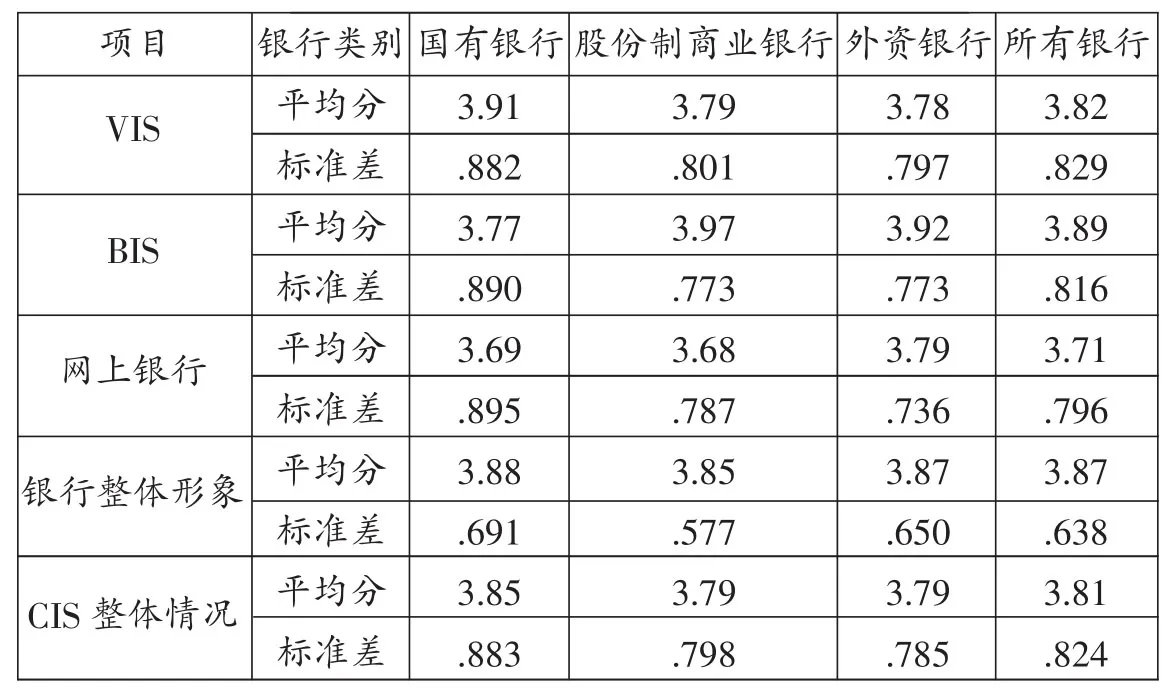

綜合以上分析的基本情況,運用SPSS軟件得出客戶對國有銀行、股份制商業銀行、外資銀行各類銀行總體平均分(VIS認知情況)。如表3.3所示:從VIS的基本要素上看,國有銀行、股份制銀行、外資銀行的得分依次降低。從VIS的應用要素上看,仍然是國有銀行居首位,股份制銀行與外資銀行并列。從視覺識別的整體情況看,國有銀行、股份制銀行、外資銀行的得分依次為3.91,3.79,3.78,分數十分接近,但是國有銀行稍高。

表3.2 銀行視覺識別系統(VIS)客戶認知情況統計表

表3.3 各類銀行VIS各要素客戶認知情況統計表

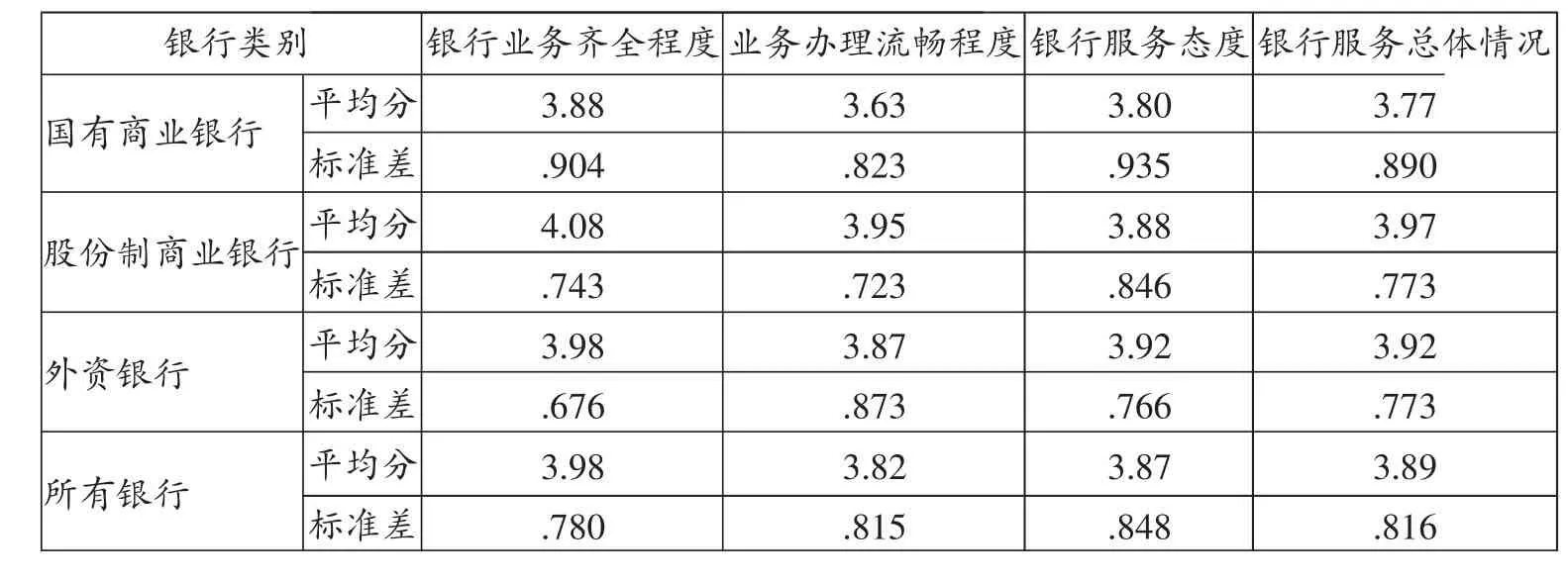

3.銀行行為識別系統(BIS)客戶認知情況比較。

企業的行為識別系統就是企業在企業理念為指導的情況下,企業行為對內對外行為的規范化,統一化。但對于普通的銀行客戶來說,銀行服務才是他們對銀行行為識別系統最直接的感知。

問卷從三個方面對銀行服務方面的情況進行調查統計。根據表3.4的結果顯示,從銀行業務的齊全程度與銀行辦理的順暢的情況上來看,總結樣本中對三類銀行行為識別系統的整體評價,得出的結論是股份制商業銀行與外資銀行在服務上都做得較好,但股份制商業銀行要略勝一籌;國有銀行在銀行服務方面的情況較差,說明還需一定程度上提高服務水平。

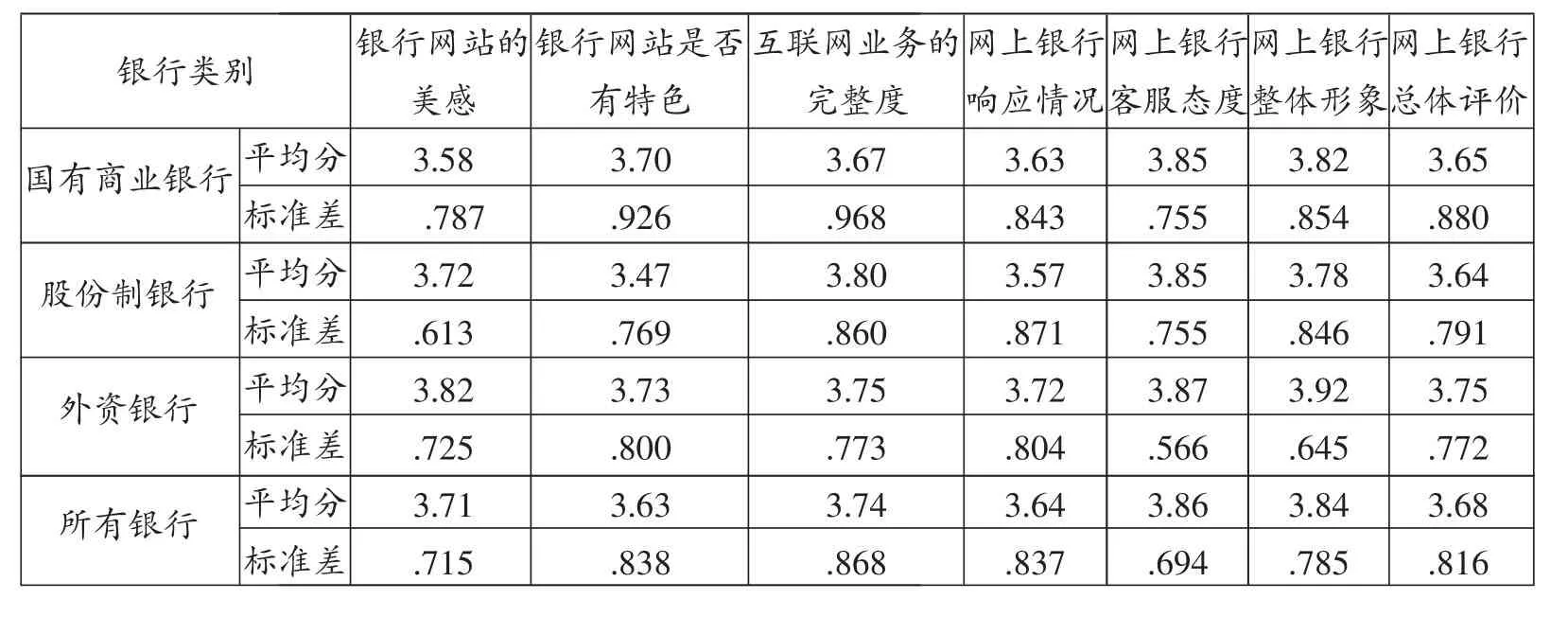

4.網上銀行客戶評價比較。

此外網上銀的分析抽樣的結果顯示,在客戶對網上銀行整體印象評價上,仍是外資銀行最高,國有銀行次之,股份制商業銀行最低。(見表3.5)

表3.4 各類銀行BIS客戶認知情況統計表

表3.5 各類銀行網上銀行評價情況統計表

表3.6 各類銀行CIS客戶認知整體情況統計表

5.銀行CIS整體情況客戶認知比較。

通過對CIS的每一項進行分析,最后加總求得的平均值得到客戶對各類銀行CIS認知的整體情況(見表3.6):國有銀行分數最高為3.85分,而股份制商業銀行和外資銀行的平均分同為3.79分,其中外資銀行的標準差更低。問卷的最后一題是“銀行客戶對該銀行的整體印象”,也就是客戶對銀行最直接的感受。根據表3.5可知,國有商業銀行的分數最高,外資銀行的分數次之,股份制商業銀行的分數最低。可見,無論是客戶對銀行整體形象的評價,還是客戶對銀行CIS認知的總體情況都是國有商業銀行分數稍高。

(二)信度效度檢驗。

1.信度檢驗。

本文運用SPSS軟件,采用克隆巴赫α信度系數法和折半信度系數法對問卷的內容一致性進行檢驗。

(1)克隆巴赫α信度系數法。

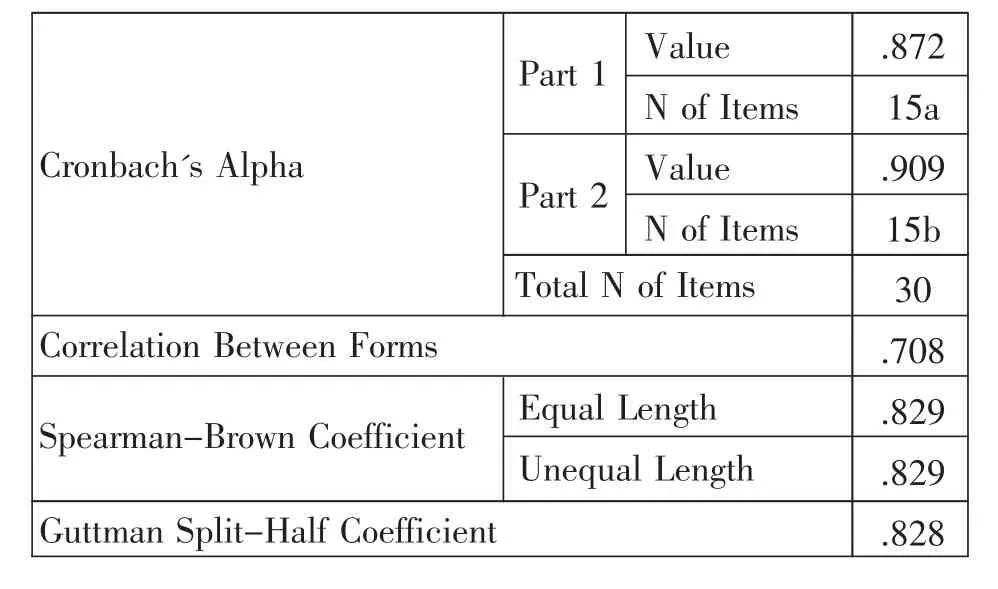

問卷共設置了30個問題,除最后關于銀行整體印象的問題以外,剩余的29個問題其中可歸納為四個方面,分別為VIS的基本要素評價、VIS的應用要素評價、BIS評價以及網上銀行各要素評價。將這四個方面看作四個分量表,問卷整體作為總量表進行克隆巴赫α信度系數法檢驗,得到的結果見表

3.7。其中,四個分量表的α信度系數分別為0.827,0.855,0.729,0.832,均大于0.7,;總量表的α信度系數為0.933,大于0.8。因此,可以說該量表有很好的一致性與可信度。

表3.7 克隆巴赫α系數信度檢驗表

(2)折半信度系數法。

本文運用SPSS軟件,對問卷量表的30個題項進行了折半信度檢驗,得出的折半信度系數為0.829(見表3.8),超過0.8,說明該量表的可信度較高。

表3.8 折半信度系數表

2.效度檢驗。

由于問卷中的題目設置是根據CIS基本理論中的各構成要素演變得來的,說明該問卷的內容效度是可以接受的。結構效度方面,如表3.9所示,KMO值為0.901,大于0.9,P值小于0.05,說明該問卷的結構效度很好,具有進一步進行因子分析的基礎,并且變量之間有較好的結構性和相關關系。

表3.9 KMO檢驗和巴特利球形檢驗表

總結以上研究結果對問卷信度與效度進行分析,可知該問卷的信度、效度情況良好,可靠性、準確性、適用性都較高,通過分析問卷數據得出結論的可信度較高。

四、結論與建議

(一)研究基本結論。

我們通過以上研究的數據分析表明金融企業CIS客戶認知比較在客戶特征方面,不同性質銀行客戶的性別和年齡差異不大。從年齡上看,三類銀行的客戶都是大多集中在18—45歲。在樣本的職業分布上,不同性質的銀行客戶差異較大。國有商業銀行客戶的職業分布較為均勻,股份制商業銀行的客戶主要是國家機關及企事單位工作人員和非國企工作人員,而外資銀行的客戶中非國企工作人員最多。在樣本的學歷分布上,外資銀行客戶的學歷更高。

其次在視覺識別系統基本要素方面,國有商業銀行的客戶認知情況最好,股份制商業銀行、外資銀行客戶認知情況較差。外資銀行VIS各基本要素所傳遞的銀行特色與文化理念并不能很順利的被中國客戶接受。

再次在視覺識別系統應用要素方面,三類銀行的客戶評價差別不明顯,國有銀行稍高。國有銀行在外部環境與銀行廣告上的客戶評分最高。客戶對外資銀行內部環境與產品外觀上的評價更高。而在行為識別系統方面,股份制商業銀行的客戶認知情況最好,在業務齊全度和辦理順暢度上的平均分數最高。外資銀行的服務態度更好。國有銀行在行為識別系統的比較中,平均分數最低。

此外在網上銀行方面,外資銀行的平均分數最高,國有商業銀行次之,股份制商業銀行的分數最低。從銀行網站設計的美感、獨特程度、網上銀行客服的響應速度和態度上看,客戶對外資銀行的評價更高。從網上業務的齊全情況上看,股份制商業銀行的客戶認知情況最好。

最后在CIS整體認知情況上,國有銀行在視覺識別方面上分數更高,外資銀行在銀行服務與網上銀行上分數更高,股份制商業銀行在各方面的分數更為均勻。而對于最后一題,關于銀行整體形象的評價,得到的結果是國有銀行的分數最高,外資銀行次之,股份制商業銀行居后。

(二)關于我國金融企業發展CIS的相關建議。

針對本次研究得出的結論,結合CIS的相關理論以及現階段我國金融企業CIS的相關研究,得出的建議如下:

1.以企業理念為指導,全面提高金融企業的整體素質。在CIS的三個構成要素中,理念識別系統并不能被消費者直接認知或者評價,它需要通過視覺傳達或者企業行為表現出來。因此,在本次研究中沒有直接涉及對三類銀行企業理念識別系統的比較。但是,企業理念是企業的靈魂,現階段不少金融企業實施的CIS戰略效果不明顯,就是因為這些

企業只注重CIS的外在表現,而忽視了企業理念。因此,各個金融企業應該讓銀行員工思想與企業理念協調統一,從而提升金融企業的整體素質。

2.靈活運用VIS的基本要素。金融企業的產品大多是無形的,并不能讓客戶對該企業有一個直觀的印象。客戶對金融企業特別是銀行,最直觀的感受就是其視覺識別系統的基本要素,銀行名稱、銀行標志、標準色等。但是由于這些要素往往是企業成立時就定下來的,因此更重要的是對這些要素的靈活應用。首先,金融企業可以擴大各基本要素的應用范圍。在金融企業視覺識別系統基本要素的應用上不要拘泥于形式。

3.盡量統一VIS的應用要素。企業識別系統的應用要素很多,企業內外部環境、企業產品包裝、企業廣告等都包含在內。根據研究的結論可知我國商業銀行VIS各應用要素上都有許多不足,特別是銀行內部環境的標準化與合理性。因此,各金融企業在將VIS的基本要素與應用要素進行統一的同時,也應該注意視覺識別系統各應用要素內部統一。

4.全方位提升服務質量。從本文研究的結論可知我國銀行的服務質量低于外資銀行。從企業形象識別系統上看,金融企業的對外服務是最直接的企業行為識別的體現。要想在客戶心中樹立一個良好的企業形象,提升企業服務質量是必不可少的。各銀行可以從完善業務服務、規范業務流程、提升服務態度等方面增強客戶對企業行為的識別。通過這些對外行為,向消費者傳達該銀行的經營理念,從而建立內外統一的良好的企業形象。

5.做到網絡形象與實體形象的統一。信息技術的高速發展,使得金融企業要想全面發展CIS戰略,也需重視企業網絡形象的塑造。而目前我國銀行在網站建設和網絡服務上都存在著較大的問題。因此,金融企業想要樹立與實體統一的良好的網絡形象就需要做到以下內容:首先,圍繞企業文化內涵,靈活運用VIS的各基本要素設計企業網站,突出企業的風格和特色。其次,完善金融企業的網絡業務,提高客服的響應速度,提升網絡系統的安全性。最后,開展網絡營銷活動,增強金融企業與客戶之間的互動,從互動中傳達企業的文化理念。

[1]劉建堤.視覺營銷:基礎理論與營銷策略[M].武漢:武漢大學出版社,2013.

[2]鮑平.關于我國CIS戰略的考慮[J].財貿研究,2001,(03).

[3]詹秦川.咸陽市商業銀行CIS規劃設計[J].陜西科技大學學報,2003,(05).

[4]林麗瑩,李震.莆田農村商業銀行企業識別系統CIS建設與思考[J].云南科技管理,2013,(05).

責任編輯 郁之行

F832

A

1003-8477(2016)01-0092-07

段吟穎(1987—),女,四川農業大學商學院講師,博士研究生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18