我國央行利率與貨幣供應量對房地產價格影響的區域差異研究

2016-12-06 10:53:20戰加東梁榮內蒙古大學經濟管理學院內蒙古呼和浩特010021

中國房地產業 2016年5期

文/戰加東﹑梁榮 內蒙古大學經濟管理學院 內蒙古呼和浩特 010021

我國央行利率與貨幣供應量對房地產價格影響的區域差異研究

文/戰加東﹑梁榮 內蒙古大學經濟管理學院 內蒙古呼和浩特 010021

自房地產改革以來,房地產市場得到迅速地發展,房地產價格也不斷上升,并且存在明顯的地區差異性。本文采用2000年到2014年我國35個大中城市的房地產月度數據,將上述城市劃分為東部﹑中部﹑西部和東北地區,利用VAR模型﹑脈沖響應和方差分解模型研究我國央行利率和貨幣供應量對房地產價格影響區域性差異。結果顯示:利率較貨幣供應量對房價影響更大,并且對東部地區房價影響遠大于其他地區;利率和貨幣供應量在調控房價時存在時滯。因此,央行在利用貨幣政策對各個地區的房地產市場進行調控時,要關注各個地區的差異性,靈活地運用貨幣政策。

利率;貨幣供應量;房地產價格;區域差異

一、序言

自房地產貨幣化改革開始,房地產市場得到飛速地發展,房地產價格也在不斷攀升,房地產業對中國經濟的貢獻越來越大。面對不斷上漲的房價,國家多次出臺相關文件對其進行調控,但是調控的效果卻不盡如人意。

由于我國各個區域的經濟水平現狀﹑金融市場完善程度﹑人口密集程度﹑人均收入水平等存在較大差異,導致房地產價格區域差異現象十分突出。鑒于此,深入地研究貨幣政策對房價影響的區域性差異以及貨幣政策在調控房價過程中的作用,顯得尤為重要。

二、文獻綜述

國內外已經有大量的學者對貨幣政策的區域效應作了相關研究。Carlino和Defina(1999)運用向量自回歸模型研究了貨幣政策對美國不同地區經濟的影響,并且證明了貨幣政策的區域效應和該地區的制造業與小銀行關系密切[1]。Fratantoni 和Schuh(2003) 選 取1966-1998二十多年的數據,分析了貨幣政策對美國不同地區房地產價格的影響,實證發現貨幣政策對房地產價格影響方面具有顯著的區域效應[2]。Frederic(2007)從直接傳導機制與間接傳導機制兩方面研究了貨幣政策對房地產市場以及房價的影響,他指出只有在房價對產出和就業產生影響的時候,貨幣政策才應該對房價進行干預[3]。梁云芳,高鐵梅(2007)基于面板數據的誤差修正模型分析了貨幣政策對房地產價格區域差異,結果顯示信貸規模對東﹑西部影響較大,對中部影響較小;實際利率對各個地區的影響都不大[4]。魏瑋和王洪衛(2010)利用2000年到2008年的月度數據,證明了貨幣供應量對西部地區房價產生顯著影響,利率對東部地區的房價影響顯著[5]。王先柱(2011)從房地產需求以及供給兩個角度貨幣政策對房地產的區域影響,他指出利率﹑信貸規模對房地產市場存在顯著的區域效應[6]。李嵐(2012)研究了貨幣供應量對我國東﹑中﹑西部房地產價格的影響的差異性,結果表明貨幣供應量對東部房價影響最大,中部次之,西部最小[7]。周虹,杜秋(2013)利用面板數據向量自回歸模型研究了貨幣政策對不同區域的房地產價格傳導效應,結果表明利率提高會使得東部房價下降,而中部﹑西部﹑東北的房價上升;貨幣供應量對東部以及東北地區的影響較小,對中部﹑西部影響較大[8]。

縱觀上述文獻,在研究貨幣政策對房地產價格影響的區域差異方面大多采用省級數據,使用省級數據在很大程度上會抵消一些具有代表性的城市房地產價格變化,降低研究的科學性。因此本研究采用35個大中城市的數據,并且按照國家統計局劃分標準將35個大中城市分為東部﹑西部﹑中部和東北四個區域,建立向量自回歸模型,具體研究貨幣政策中兩大中介指標利率和貨幣供應量對房地產影響的區域差異,并且針對實證結果提出若干可行性建議。

三、我國房地產整體以及各區域發展歷程

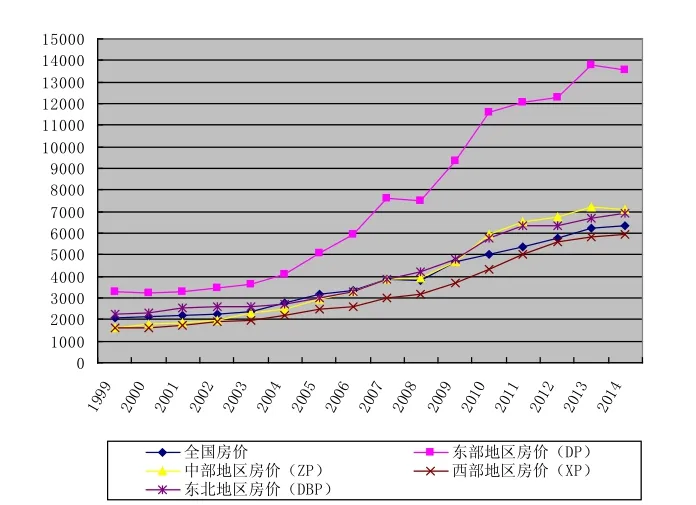

本研究主要分析的是1998年到2014年我國以及35個大中城市的房地產長以及房地產價格情況。同時本文將35個大中城市按照國務院發展研究中心(2005)的報告劃分為東部﹑中部﹑西部﹑東北4大區域 。圖1反映的是1999年到2014年我國全國以及上述四個地區的房價情況。

圖1 歷年全國和東部﹑中部﹑西部﹑東北的房價變化走勢

從圖1可以看出,從1999年到2014年全國房地產價格整體上呈現逐年增長的趨勢,東部﹑中部﹑西部以及東北地區的房價也呈現出相同的走勢。這和我國房地產市場化改革以及國家貨幣政策對房地產市場和房價的影響是分不開的。東部地區增長速度以及增長幅度遠遠高于其他地區以及全國平均水平,原因可能是東部地區對寬松的貨幣政策更加敏感,在寬松的貨幣政策條件下,東部地區房價增長速度很快。中部地區以及東北地區的房價和上漲速度整體上略高于全國均價。相對于其他地區來說,西部地區的房價最低,并且整體上低于全國均價。在2007年到2008,從圖上可以看出,全國以及東部地區的房價下降,中部﹑西部以及東北地區的房價上漲速度較之前也減少很多,原因可能是受到美國次貸危機的影響。2008年之后我國政府以及貨幣當局為應對次貸危機對我國造成的負面效應,多次下調基準利率,實行擴張的貨幣政策,東部地區房價對強力擴張的貨幣政策反應最為強烈,中部以及東北地區房地產對于擴張的貨幣政策也有所反應,而西部地區的房價對貨幣政策最為不敏感,同時貨幣政策傳導時滯最長。

四、央行利率、貨幣供應量對不同區域房價影響的實證研究

(一)數據選取與變量定義

本文需要研究利率﹑貨幣供應量對東部﹑中部﹑西部以及東北地區房價影響的差異。由于個人住房貸款一般采取長期貸款方式,因此筆者運用五年期以上名義貸款利率作為利率的代表,記為IR; M2與實體經濟的聯系更加密切,同時M2對于實體經濟的影響更大,因此筆者選取M2作為貨幣供應量的代表;選取商品房平均銷售價格作為房價的代表,其中東部地區房價用DP表示,中部地區房價用ZP表示,西部地區的房價用XP表示,東北地區的房價用DBP表示。以上數據為1999年到2014年的月度數據,數據來源于《中國房地產統計年鑒》﹑國家統計局官方網站以及中國人民銀行官方網站以及中經網數據庫。筆者將上述所有數據取對數,以此來消除數據的高波動性,進而消除異方差性[9]。 本文使用的軟件為EViews6.0.

(二)實證分析

1.平穩性檢驗

由于時間序列自身特性,如果不對其進行檢驗直接進行回歸分析的話,往往會產生“偽回歸”現象,為了消除這種現象的存在,需要對數據進行平穩性檢驗,筆者使用的方法為ADF檢驗方法,若檢驗結果存在單位根,則時間序列數據是非平穩的;反之則是平穩的。在5%的顯著性水平下,筆者分別對東部價格DP﹑中部價格ZP﹑西部價格以及東北價格DBP﹑五年期貸款利率IR﹑貨幣供應量M2以及上述變量的一階差分作ADF檢驗。檢驗結果見表1:

表1 ADF檢驗結果

2.協整檢驗

從上述檢驗可知,以上變量都是I(1),所以可以進行協整檢驗,以判斷變量之間是否存在長期穩定關系,本文運用 Johansen方法進行驗證。使用EViews6.0軟件得到結果顯示,DP﹑ZP﹑XP﹑DBP 對IR和M2都存在著一個協整方程,證明它們之間存在著長期穩定的關系。

3.建立VAR模型

筆者建立VAR模型來分別研究DP﹑ZP﹑XP與DBP與IR和M2之間的動態關系。根據AIC信息準則以及SC信息準則確定滯后階數為5階,并且根據AR根的圖發現VAR模型所有根模的倒數都小于1,即在單位圓內部,可以判定筆者建立的VAR 模型是穩定的。

4.脈沖響應函數

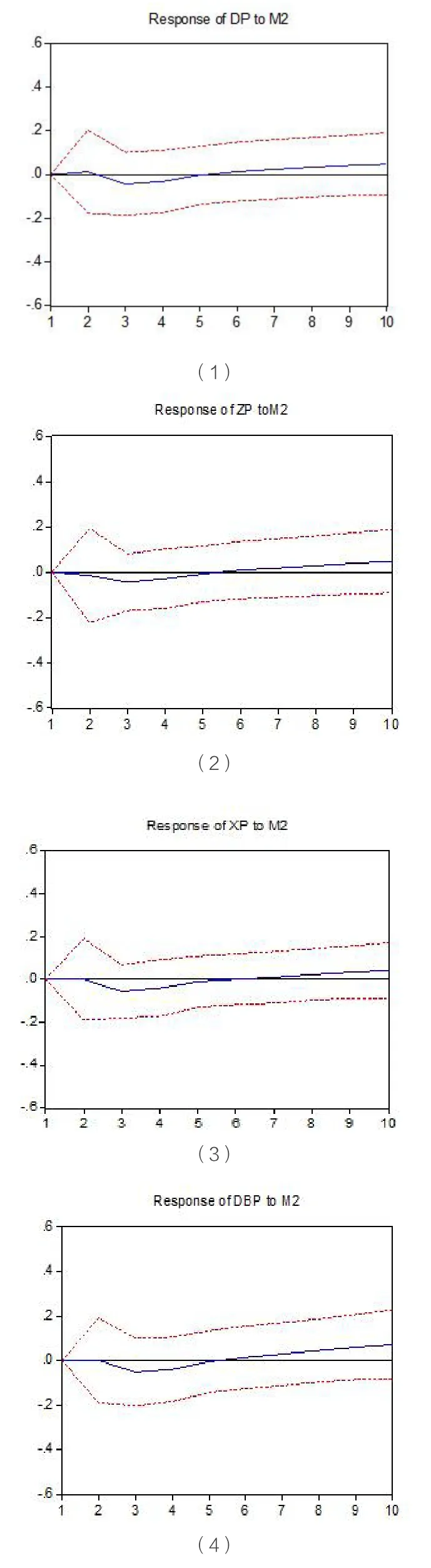

筆者分別做出M2﹑IR對DP﹑ZP﹑XP以及DBP的脈沖響應函數。

圖2 貨幣供應量對東部﹑中部﹑西部和東北地區房價影響的脈沖響應函數

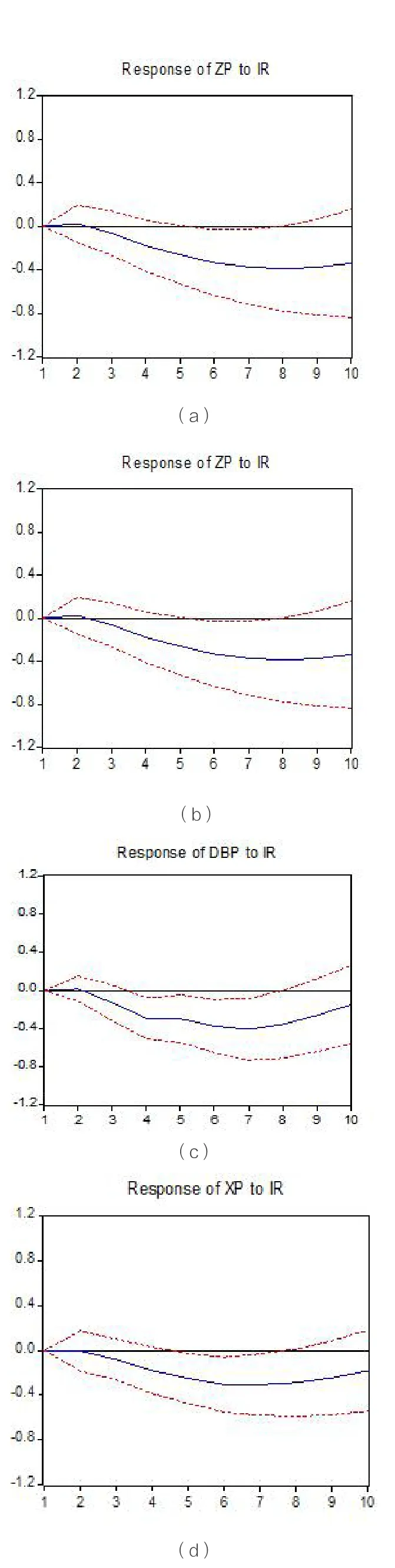

圖3 利率對東部﹑中部﹑西部和東北地區房價影響的脈沖響應函數

從(1)可以看出,當在一個M2的正沖擊下,房價開始有小幅度上升,在第二期開始下降,到第三期下降到最小值,隨后開始上升,在第五期時超過初始房價。從(2)可以看出,當在一個M2的正沖擊下,房價在短期內沒有變化,從第二期開始下降,第三期下降到最小值,而后開始緩慢上漲。從(3)﹑(4)可以看出,M2對西部﹑東北地區的房價沖擊情況類似中部地區,但是影響程度較中部地區要弱一些,同時西部地區房價受M2的影響程度要略低于東北地區。

從(a)可以看出,利率對東部地區房價在短期內基本上沒有影響,從第二期開始房價開始下降,并且在第七期左右下降幅度最大,隨后下降幅度開始緩慢變小,總體上來說,兩者成負向關系。(b)﹑(c)﹑(d)中利率對房價的影響有類似的關系,只是利率對房價影響的程度弱于東部地區。

5. 方差分解

根據上面的VAR 模型,利用Eviews6.0做出方差分解,結果見表2。

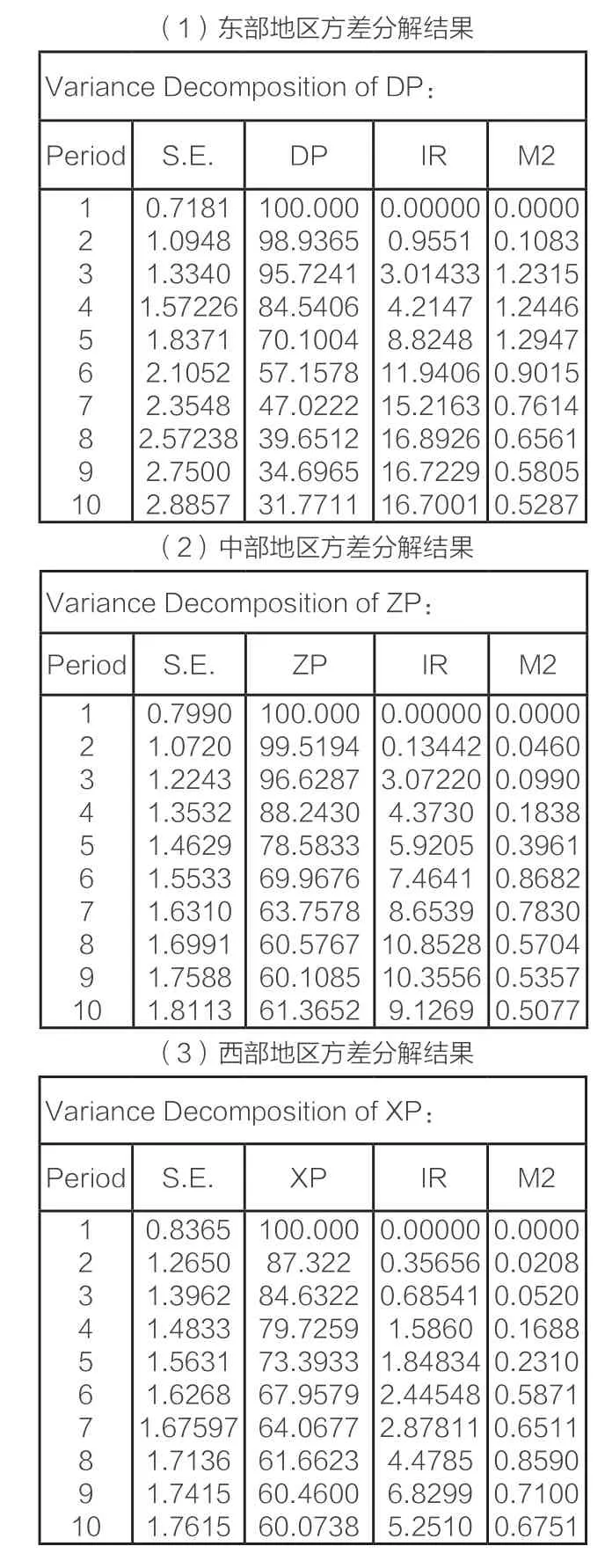

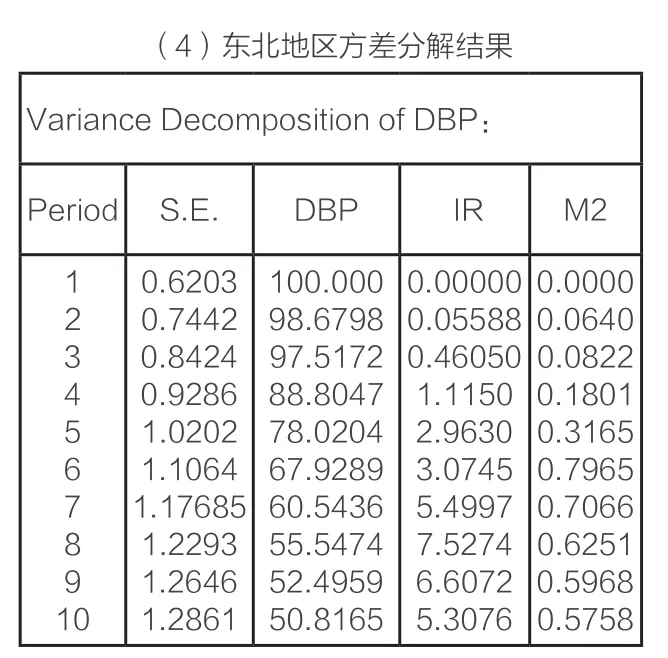

表2 各個地區方差分解結果

(4)東北地區方差分解結果Variance Decomposition of DBP:Period S.E. DBP IR M2 0.0000 0.0640 0.0822 0.1801 0.3165 0.7965 0.7066 0.6251 0.5968 0.5758 1234567891 0 0.6203 0.7442 0.8424 0.9286 1.0202 1.1064 1.17685 1.2293 1.2646 1.2861 100.000 98.6798 97.5172 88.8047 78.0204 67.9289 60.5436 55.5474 52.4959 50.8165 0.00000 0.05588 0.46050 1.1150 2.9630 3.0745 5.4997 7.5274 6.6072 5.3076

從(1)﹑(2)﹑(3)(4)可以看出,利率對于房價的貢獻率遠高于貨幣供應量,并且兩者對房價的影響都存在時滯。對于東部地區,利率對于房價的貢獻率逐步上升第八期達到最大值而后逐漸降低;M2對于房價也是逐步上升到第五期達到最大而后逐漸降低。對于中部﹑西部和東北地區來說,也有類似的關系,但是影響程度要遠低于東部地區。從脈沖響應以及方差分解結果可以看出,在利用貨幣政策房地產市場進行調控時,貨幣供應量不如利率有效,并且東部地區較其他地區更加有效。

五、政策建議

從前面的分析可知,我國央行利率和貨幣供應量對房價的影響存在這很大的地區差異。根據分析結果,提出以下建議。

第一,在利用貨幣政策對房價進行調控的時候,要根據不同的地區采取不同的政策,這樣才能對房地產市場與房價進行有效地調控。同時在制定貨幣政策的過程中要將政策傳遞時滯考慮在內,并且對于不同的地區將政策時滯進行量化,使得政策更加有效率。

第二,貨幣政策對房價的地區差異在很大程度上和地區金融市場差異性有關系。東部地區的金融市場比中部﹑西部和東北地區都發達,這就導致了東部地區的房價對貨幣政策比較敏感,東部地區實施貨幣政策對房價進行調控也最有效率。因此,需要加快中西部以及東北地區的金融市場的建設, 鼓勵中西部地區金融創新,促進貨幣政策對房地產價格的調控更加有效率。

第三,各個區域可以根據本地區的具體情況建立房地產市場預警機制,合理地發展區域內部的房地產市場。當房地產市場出現預警信息的時候,可以在第一時間采取相應的政策去應對,這樣可以避免各個地區的房地產市場出現較大的危機,使得房地產市場得以一直健康發展下去。

[1] Carlino G. and R.Defina .The differential regional effects of monetary policy: Evidence from U.S. state [J], Journal of Regional Science,1999,39(2):339-358.

[2] Fratantoni , Schuh. Monetary policy, housing and heterogeneous regional markets[J]. Journal of Monetary , Credit and Banking, 2003,35(4):557-589.

[3] Frederic. Housing and the monetary transmission mechanism[J]. National Bureau of Economic Research , 2007,40(8):1-56.

[4] 梁云芳,高鐵梅. 中國房地產價格波動區域差異的實證分析[J]. 經濟研究,2007,08:133-142.

[5] 魏瑋,王洪衛. 房地產價格對貨幣政策動態響應的區域異質性—基于省際面板數據的實證分析[J]. 財經研究,2010,06:123-132.

[6] 王先柱. 房地產市場貨幣政策區域效應—基于我國31個省市的實證分析[J]. 山西財經大學學報,2011,10:52-61.

[7] 李嵐. 我國貨幣供應量影響房地產價格的區域差異分析[D].天津:天津財經大學,2012.

[8] 周虹,杜秋. 貨幣政策對房地產價格的傳導效應研究—基于我國區域差異視角[J]. 區域經濟評論,2013,06:23-29.

[9] 高鐵梅. 計量經濟分析方法與建模EViews應用及實例[M].北京:清華大學出版社.2010年.

注釋:

3東部:北京﹑天津﹑石家莊﹑上海﹑南京﹑福州﹑廈門﹑杭州﹑寧波﹑廣州﹑深圳;中部:太原﹑合肥﹑南昌﹑鄭州﹑武漢﹑長沙﹑濟南﹑青島﹑海口;西部:呼和浩特﹑南寧﹑重慶﹑成都﹑貴陽﹑昆明﹑西安﹑蘭州﹑西寧﹑銀川﹑烏魯木齊;東北:哈爾濱﹑沈陽﹑大連﹑長春

戰加東(1990-),男,漢族,河北滄縣人,內蒙古大學碩士研究生,研究方向:城市與房地產經濟學;

梁榮(1965-),男,漢族,內蒙古達茂旗人,內蒙古大學經濟管理學院教授,博士,研究方向:城市與房地產經濟學。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國塑料(2016年3期)2016-06-15 20:30:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

數學理論與應用(2016年1期)2016-02-28 09:26:09

電測與儀表(2015年5期)2015-04-09 11:30:52