廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)關(guān)系的實(shí)證分析*

2016-11-28 09:25:32胡曉丹

廣東石油化工學(xué)院學(xué)報(bào) 2016年1期

關(guān)鍵詞:經(jīng)濟(jì)分析

胡曉丹

(廣東外語(yǔ)外貿(mào)大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院,廣東廣州510006)

廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)關(guān)系的實(shí)證分析*

胡曉丹

(廣東外語(yǔ)外貿(mào)大學(xué)經(jīng)濟(jì)貿(mào)易學(xué)院,廣東廣州510006)

對(duì)廣東省的稅收收入與經(jīng)濟(jì)增長(zhǎng)進(jìn)行了現(xiàn)狀分析,并將其與全國(guó)部分省市進(jìn)行比較,通過(guò)數(shù)據(jù)的圖表分析和格蘭杰因果關(guān)系檢驗(yàn)同時(shí)論證了廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系。結(jié)果表明,稅收收入與經(jīng)濟(jì)增長(zhǎng)密切相關(guān),稅收收入是廣東省經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因。隨后,運(yùn)用回歸模型研究了稅收收入對(duì)廣東省經(jīng)濟(jì)增長(zhǎng)的影響,表明了稅收收入的穩(wěn)步增加有利于廣東經(jīng)濟(jì)增長(zhǎng)的提高。最后,基于上述結(jié)論,為廣東省的稅收調(diào)整和經(jīng)濟(jì)發(fā)展提出相應(yīng)的建議。

稅收收入;經(jīng)濟(jì)增長(zhǎng);格蘭杰因果關(guān)系;回歸模型;廣東

0 引言

稅收是我國(guó)財(cái)政收入的主要來(lái)源,在國(guó)民經(jīng)濟(jì)中占據(jù)著十分重要的地位,在調(diào)控宏觀經(jīng)濟(jì)、改善收入分配、實(shí)現(xiàn)效率與公平、推動(dòng)社會(huì)發(fā)展方面發(fā)揮著極其重要的作用,是國(guó)家干預(yù)經(jīng)濟(jì)和調(diào)節(jié)社會(huì)經(jīng)濟(jì)活動(dòng)的杠桿。廣東作為國(guó)內(nèi)東南沿海的經(jīng)濟(jì)強(qiáng)省,無(wú)論是地理位置還是各種海陸資源都處于優(yōu)勢(shì)地位,而且長(zhǎng)期以來(lái)一直擁有雄厚的經(jīng)濟(jì)實(shí)力和良好的政策環(huán)境。2013年,廣東省的生產(chǎn)總值高達(dá)62 474.79億元,居于全國(guó)首位,稅收收入達(dá)5 767.94億元,同樣也是居于全國(guó)首位,其稅收收入總量約占全國(guó)的10.7%,具有非常重要的稅收地位。

稅收收入與經(jīng)濟(jì)增長(zhǎng)密切相關(guān)且相互影響,稅收的多少取決于經(jīng)濟(jì)的發(fā)展,經(jīng)濟(jì)增長(zhǎng)是稅收收入增加的基礎(chǔ),而稅收增長(zhǎng)又將反過(guò)來(lái)影響經(jīng)濟(jì)增長(zhǎng)。隨著廣東省的經(jīng)濟(jì)迅猛發(fā)展,稅收收入也逐年大幅增長(zhǎng),關(guān)于廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系和相互作用逐漸成為社會(huì)各界關(guān)注的焦點(diǎn)。對(duì)此進(jìn)行深入的研究不僅有利于廣東省自身經(jīng)濟(jì)的發(fā)展,還能幫助完善國(guó)家的稅收理論,為國(guó)家如何進(jìn)行合理的稅收提供一定的理論支持。本文通過(guò)對(duì)廣東省稅收收入和經(jīng)濟(jì)增長(zhǎng)的現(xiàn)狀分析以及與國(guó)內(nèi)部分省市的比較,對(duì)廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)的關(guān)系進(jìn)行實(shí)證研究,從而為廣東省的征稅和經(jīng)濟(jì)發(fā)展提出相應(yīng)的建議,以促進(jìn)廣東省的整體發(fā)展。

1 文獻(xiàn)綜述

隨著經(jīng)濟(jì)的發(fā)展、稅收收入的增加,稅收收入與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系也受到了越來(lái)越多學(xué)者的關(guān)注和重視,眾多的學(xué)者對(duì)兩者的關(guān)系進(jìn)行了全面系統(tǒng)深入的理論分析和實(shí)證研究,并取得了相應(yīng)的研究成果。

Myles認(rèn)為將生命周期因素納入考慮,稅收對(duì)增長(zhǎng)率的阻礙作用會(huì)被弱化甚至可能有促進(jìn)作用[1]。Capolupo通過(guò)相關(guān)計(jì)量分析得到當(dāng)稅率處于60%~70%之間時(shí),稅收有利于推動(dòng)經(jīng)濟(jì)增長(zhǎng)[2]。Bleaney等經(jīng)過(guò)分析認(rèn)為消費(fèi)稅屬于非扭曲性稅收,以非扭曲性稅收為生產(chǎn)性消費(fèi)融資能推動(dòng)社會(huì)經(jīng)濟(jì)發(fā)展,而扭曲性稅收則相反,會(huì)降低經(jīng)濟(jì)的增長(zhǎng)效率[3]。郭慶旺和呂冰洋選用面板數(shù)據(jù)模型來(lái)研究我國(guó)1995—2002年經(jīng)濟(jì)增長(zhǎng)與稅收增長(zhǎng)的關(guān)系,得到全國(guó)稅收的經(jīng)濟(jì)增長(zhǎng)彈性為1.536,經(jīng)濟(jì)增長(zhǎng)對(duì)稅收收入增長(zhǎng)的影響是非常顯著的[4]。鄭振儒研究了改革開(kāi)放后我國(guó)宏觀稅負(fù)和經(jīng)濟(jì)發(fā)展存在的關(guān)系,提出我國(guó)需要采取一定的措施以降低現(xiàn)今的宏觀稅負(fù),并應(yīng)對(duì)稅負(fù)高、經(jīng)濟(jì)發(fā)展水平低的省份給予相應(yīng)的政策扶持[5]。王維國(guó)和楊曉華運(yùn)用面板數(shù)據(jù)基于修正后的格雷納模型對(duì)我國(guó)的宏觀稅負(fù)和經(jīng)濟(jì)增長(zhǎng)進(jìn)行了實(shí)證分析,結(jié)果表明不同經(jīng)濟(jì)帶的稅負(fù)不同,對(duì)經(jīng)濟(jì)增長(zhǎng)率的影響也不同,同時(shí)還應(yīng)用協(xié)整理論分析了稅收結(jié)構(gòu)和經(jīng)濟(jì)增長(zhǎng)的關(guān)系[6]。戴杰卿采用了廣東省近十多年的稅收收入和GDP數(shù)據(jù),通過(guò)回歸及相關(guān)分析證明了稅收增長(zhǎng)和經(jīng)濟(jì)增長(zhǎng)的關(guān)系,兩者可以協(xié)調(diào)發(fā)展,經(jīng)濟(jì)增長(zhǎng)決定稅收增長(zhǎng),而稅收收入的增加并不阻礙社會(huì)經(jīng)濟(jì)發(fā)展[7]。陳集立等通過(guò)自回歸分布滯后模型和誤差修正模型實(shí)證了我國(guó)稅收與經(jīng)濟(jì)增長(zhǎng)的相關(guān)關(guān)系,并用ARIMA模型預(yù)測(cè)了我國(guó)未來(lái)五年稅收和經(jīng)濟(jì)的發(fā)展趨勢(shì)[8]。曲世友等不僅分析了我國(guó)稅收制度及政策改革開(kāi)放后的發(fā)展?fàn)顩r,還將全國(guó)的稅收增長(zhǎng)與GDP增長(zhǎng)進(jìn)行比較,由宏觀稅負(fù)與稅收增長(zhǎng)的彈性得到稅收增長(zhǎng)和經(jīng)濟(jì)增長(zhǎng)的相關(guān)性[9]。劉育紅等利用陜西省1994—2007年稅收收入和GDP的年度數(shù)據(jù),對(duì)稅收與經(jīng)濟(jì)增長(zhǎng)的關(guān)系進(jìn)行了相關(guān)的檢驗(yàn)和協(xié)整分析,得到兩者存在長(zhǎng)期穩(wěn)定協(xié)整關(guān)系和單邊因果關(guān)系,經(jīng)濟(jì)增長(zhǎng)是稅收的格蘭杰原因,但稅收增長(zhǎng)卻不是經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因[10]。沈?qū)幍雀鶕?jù)2001—2013年國(guó)稅的稅收收入和經(jīng)濟(jì)發(fā)展所呈現(xiàn)出的相關(guān)特征,對(duì)南京的國(guó)稅稅收與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系進(jìn)行了實(shí)證研究,并分析了引起稅收增長(zhǎng)速度發(fā)生周期性變化的因素[11]。

2 現(xiàn)狀分析

2.1 廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)的現(xiàn)狀

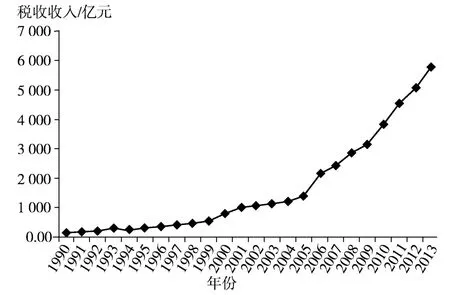

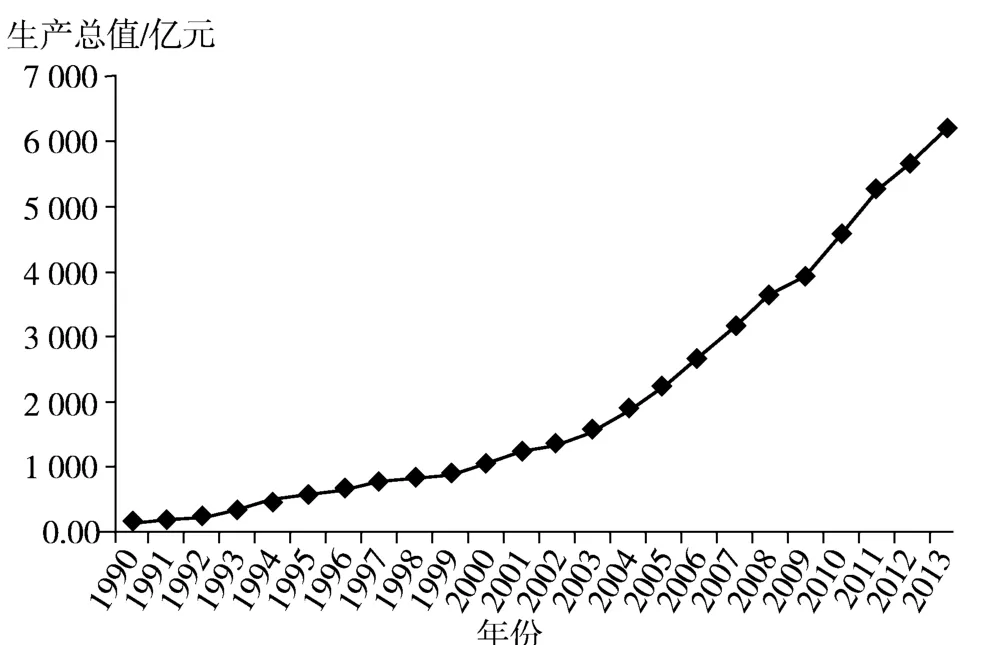

根據(jù)歷年《中國(guó)統(tǒng)計(jì)年鑒《整理得到1990—2013年廣東省的稅收收入和生產(chǎn)總值如圖1和圖2所示(數(shù)據(jù)來(lái)源自1991—2014年《中國(guó)統(tǒng)計(jì)年鑒《)。近二十多年來(lái),廣東省無(wú)論是稅收收入還是生產(chǎn)總值都呈現(xiàn)出逐年上升的趨勢(shì)。1990年,廣東省的生產(chǎn)總值為1 559.03億元,到2000年就已經(jīng)突破了萬(wàn)億元大關(guān),達(dá)到10 741.25億元,2005年達(dá)到22 557.37億元,2007年達(dá)到31 777.01億元,2010年達(dá)到46 013.06億元,2011年達(dá)到53 210.28億元,而2013的生產(chǎn)總值更是高達(dá)62 474.79億元。廣東的生產(chǎn)總值在這二十幾年來(lái)一直保持著平穩(wěn)、快速增長(zhǎng)的發(fā)展趨勢(shì)。廣東省的經(jīng)濟(jì)發(fā)展一直處于國(guó)內(nèi)領(lǐng)先水平,經(jīng)濟(jì)實(shí)力雄厚,生產(chǎn)總值長(zhǎng)期居于全國(guó)首位,是國(guó)內(nèi)經(jīng)濟(jì)發(fā)達(dá)的經(jīng)濟(jì)大省。隨著經(jīng)濟(jì)的發(fā)展和稅制的改革,廣東省的稅收收入也是逐年穩(wěn)步上升的,從1990年到2013年已經(jīng)歷經(jīng)了幾個(gè)大的跨越。1990年,廣東省的稅收收入為135.61億元,2001年突破1千億,2006年突破2千億,2009年突破3千億,2011年突破4千億,在下一年2012年就已經(jīng)突破5千億,高達(dá)5 073.88億元,而2013年的稅收收入達(dá)到了5 767.94億元,而據(jù)相關(guān)統(tǒng)計(jì),2014年的稅收收入竟高達(dá)8 359億元,連續(xù)21年居全國(guó)第一。由此可見(jiàn),經(jīng)濟(jì)是稅收的來(lái)源,經(jīng)濟(jì)的發(fā)展能為社會(huì)帶來(lái)充足的稅收收入。目前,廣東省的稅收收入與經(jīng)濟(jì)增長(zhǎng)之間仍呈現(xiàn)出較為平穩(wěn)而協(xié)調(diào)的發(fā)展趨勢(shì),然而廣東省如此之高的稅收收入和如此之快的稅收增速不禁令人擔(dān)憂廣東的宏觀稅負(fù)是否過(guò)重,而過(guò)重的宏觀稅負(fù)將會(huì)阻礙經(jīng)濟(jì)的發(fā)展。稅收收入與經(jīng)濟(jì)增長(zhǎng)之間究竟存在怎樣的因果關(guān)系,兩者之間影響程度如何,這些都有待進(jìn)一步的研究。

圖1 1990—2013年廣東省稅收收入

圖2 1990—2013年廣東省生產(chǎn)總值

2.2 廣東省與部分省市稅收收入的比較

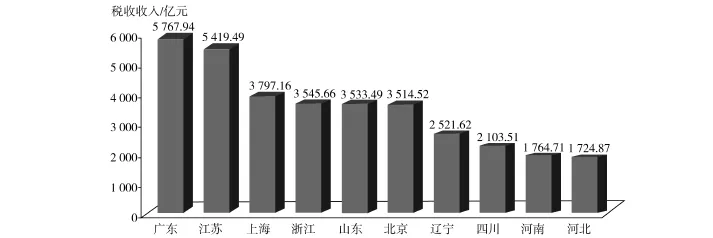

圖3列出了2013年全國(guó)稅收收入居前十位的省市(數(shù)據(jù)來(lái)源自2014年的《中國(guó)統(tǒng)計(jì)年鑒《)。廣東以5 767.94億元居于全國(guó)首位,江蘇以5 419.49億元緊隨其后,而第三位的上海為3 797.16億元,與廣東的差距較大,北京稅收收入為3 514.52億元,排在第六位,而排在第十位的河北僅有1 724.87億元,與廣東相比,相差近4 000億元。由此可見(jiàn),廣東省作為國(guó)內(nèi)的經(jīng)濟(jì)大省,具有非常重要的稅收地位,稅收收入位居全國(guó)地稅系統(tǒng)的首位,而且大部分的省市與之相比,差距較大。

圖3 2013年全國(guó)部分省市稅收收入前十

3 實(shí)證分析

3.1 指標(biāo)及數(shù)據(jù)選取

首先定義實(shí)證中所用到的指標(biāo)及相關(guān)數(shù)據(jù),兼顧數(shù)據(jù)的可得性和有效性,本文選用1990年到2013年的相關(guān)指標(biāo)數(shù)據(jù)(數(shù)據(jù)來(lái)源于1991—2014年《中國(guó)統(tǒng)計(jì)年鑒《)。TR表示廣東省稅收收入,GDP表示廣東省生產(chǎn)總值,單位皆為億元,實(shí)證所選用的計(jì)量軟件為Eviews 6.0。

3.2 實(shí)證結(jié)果分析

3.2.1 平穩(wěn)性檢驗(yàn)

只有平穩(wěn)或同階數(shù)的非平穩(wěn)序列才可以用于進(jìn)行格蘭杰因果關(guān)系檢驗(yàn),而且需要存在長(zhǎng)期穩(wěn)定關(guān)系。為了消除時(shí)間序列的異方差,對(duì)TR和GDP取自然對(duì)數(shù)得到新的序列l(wèi)n TR和ln GDP,再利用Eviews 6.0對(duì)ln TR和ln GDP分別進(jìn)行ADF單位根檢驗(yàn)以避免出現(xiàn)假回歸,檢驗(yàn)結(jié)果如表1所示。由表1可見(jiàn),在1%顯著性水平下,兩個(gè)時(shí)間序列l(wèi)n TR和ln GDP的水平形式均存在單位根,即非平穩(wěn),而其一階差分形式均不存在單位根,即平穩(wěn),由此可得兩者都是一階單整,滿足協(xié)整檢驗(yàn)的前提。

表1 ADF 單位根檢驗(yàn)結(jié)果

3.2.2 協(xié)整檢驗(yàn)

利用Eviews 6.0對(duì)ln TR和ln GDP進(jìn)行Johansen協(xié)整檢驗(yàn),檢驗(yàn)結(jié)果詳見(jiàn)表2。由表2可知,ln TR和ln GDP在5%的顯著性水平下存在協(xié)整關(guān)系,即廣東省稅收收入和廣東省生產(chǎn)總值之間存在長(zhǎng)期穩(wěn)定關(guān)系的同時(shí)也存在格蘭杰因果關(guān)系,可對(duì)其進(jìn)行格蘭杰因果關(guān)系檢驗(yàn),以進(jìn)一步確定廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系。

表2 協(xié)整關(guān)系檢驗(yàn)結(jié)果

3.2.3 Granger因果檢驗(yàn)

利用Eviews 6.0對(duì)ln TR和ln GDP進(jìn)行格蘭杰因果關(guān)系檢驗(yàn),檢驗(yàn)結(jié)果見(jiàn)表3。由表3可見(jiàn),ln TR和ln GDP是在5%顯著性水平下的單邊因果關(guān)系,即ln TR在5%顯著水平上是ln GDP的格蘭杰原因,但是ln GDP卻不是ln TR的格蘭杰原因,這就表明稅收收入的穩(wěn)步增加有利于經(jīng)濟(jì)的發(fā)展。

表3 格蘭杰因果關(guān)系檢驗(yàn)結(jié)果

3.2.4 回歸結(jié)果

根據(jù)格蘭杰因果關(guān)系檢驗(yàn)的結(jié)果得到廣東省的稅收收入是生產(chǎn)總值的格蘭杰原因,由此建立以下實(shí)證模型以研究稅收收入對(duì)經(jīng)濟(jì)增長(zhǎng)的影響:

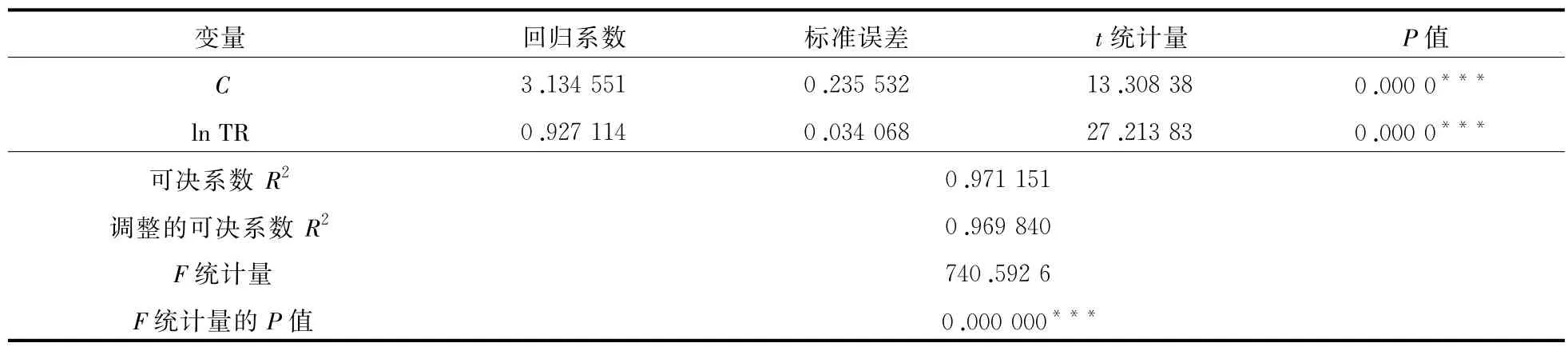

利用Eviews 6.0對(duì)ln GDP和ln TR進(jìn)行回歸分析,得到回歸方程,方程的估計(jì)結(jié)果如表4所示。根據(jù)表4可得,模型中的自變量ln TR通過(guò)t檢驗(yàn),達(dá)到了顯著性水平,回歸方程的可決系數(shù)R2=0.971 151,調(diào)整的可決系數(shù)R2=0.969 840,兩個(gè)系數(shù)都接近等于1,說(shuō)明模型的擬合度很高,稅收收入能夠很好地對(duì)生產(chǎn)總值進(jìn)行解釋。F統(tǒng)計(jì)量為740.592 6,其P值為0.000 000,說(shuō)明模型顯著,即稅收收入與生產(chǎn)總值的線性相關(guān)性顯著。

根據(jù)估計(jì)結(jié)果寫(xiě)出具體的回歸方程為:

依據(jù)回歸方程(1),稅收收入每增長(zhǎng)1%就能引起生產(chǎn)總值0.927 114%的增長(zhǎng),由此可見(jiàn),稅收收入對(duì)于廣東省經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用顯著。

表4 回歸方程估計(jì)結(jié)果

4 結(jié)論及啟示

通過(guò)分析廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)的現(xiàn)狀,并與全國(guó)部分省市進(jìn)行比較,表明了廣東省的經(jīng)濟(jì)發(fā)展速度快、水平高,且稅收總量大,具有非常重要且穩(wěn)健的稅收地位。運(yùn)用相關(guān)的數(shù)據(jù)圖表和格蘭杰因果關(guān)系檢驗(yàn)證明了廣東省稅收收入與經(jīng)濟(jì)增長(zhǎng)緊密相連且相互影響,兩者之間存在因果關(guān)系,稅收收入是經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因。隨后,應(yīng)用回歸模型進(jìn)行分析,表明了廣東省稅收收入對(duì)經(jīng)濟(jì)增長(zhǎng)的影響,而且推動(dòng)作用顯著,稅收收入每1%的增長(zhǎng)就能引起生產(chǎn)總值0.927 114%的增長(zhǎng),稅收收入的穩(wěn)步增加有利于廣東經(jīng)濟(jì)水平的提高。

基于以上的分析和結(jié)論,廣東省應(yīng)繼續(xù)加快推動(dòng)經(jīng)濟(jì)的發(fā)展,擴(kuò)大經(jīng)濟(jì)總量,促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)進(jìn)一步優(yōu)化升級(jí),逐漸降低第一產(chǎn)業(yè)和第二產(chǎn)業(yè)的比重,努力提高第三產(chǎn)業(yè)的比重,大力發(fā)展高技術(shù)產(chǎn)業(yè)和服務(wù)業(yè),完善相關(guān)的市場(chǎng)制度,提高經(jīng)濟(jì)運(yùn)行的質(zhì)量和效益,使得稅收收入的來(lái)源和稅基更加穩(wěn)定,強(qiáng)化稅收的調(diào)控能力,增強(qiáng)稅收對(duì)經(jīng)濟(jì)周期的適應(yīng)能力,及時(shí)掌握宏觀經(jīng)濟(jì)運(yùn)行的總體情況和發(fā)展趨勢(shì),適時(shí)調(diào)整相關(guān)的稅收政策和稅收制度,避免稅收對(duì)經(jīng)濟(jì)運(yùn)行起到反向調(diào)節(jié)的抑制作用,盡可能降低和縮短稅收調(diào)控的滯后性,使其能夠適應(yīng)市場(chǎng)經(jīng)濟(jì)的周期性波動(dòng),從而保持稅收收入與經(jīng)濟(jì)增長(zhǎng)的長(zhǎng)期穩(wěn)定協(xié)調(diào)發(fā)展。此外,還要切實(shí)加強(qiáng)稅收征管,增加稅源,進(jìn)一步完善稅制。由格蘭杰因果關(guān)系的檢驗(yàn)結(jié)果來(lái)看,稅收收入是廣東省經(jīng)濟(jì)增長(zhǎng)的格蘭杰原因,稅收收入的穩(wěn)步增加有利于經(jīng)濟(jì)增長(zhǎng)的提高。因此,為了推動(dòng)經(jīng)濟(jì)的發(fā)展,應(yīng)嚴(yán)格堅(jiān)持依法納稅,規(guī)范稅收優(yōu)惠政策,兼顧效率與公平,強(qiáng)化和改進(jìn)稅收征管手段,完善稅收制度以及合理增加稅收來(lái)源,從而增加稅收收入,使自身財(cái)力更加雄厚,這樣才能為本地支出更多的公共品,改善經(jīng)濟(jì)發(fā)展所需的軟件與硬件設(shè)施以實(shí)現(xiàn)可持續(xù)發(fā)展。同時(shí),應(yīng)積極完善主要稅種,增強(qiáng)主要稅種刺激經(jīng)濟(jì)增長(zhǎng)的能力,如增值稅、消費(fèi)稅、營(yíng)業(yè)稅、企業(yè)所得稅、個(gè)人所得稅等。

[1]Myles G D.Taxation and Economic Growth[J].Fiscal Studies,2000(21):141-168.

[2]Capolupo R.Output Taxation,Human Capital and Growth[J].The Manchester School,2000(68):166-183.

[3]Bleaney M,Gemmell N,Kneller R.Testing the Endogenous Growth Model:Public Expenditure,Taxation,and Growth over the Long Run[J].Canadian Journal of Economics,2001(34):36-57.

[4]郭慶旺,呂冰洋.經(jīng)濟(jì)增長(zhǎng)與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整對(duì)稅收增長(zhǎng)的影響[J].涉外稅收,2004(9):11-16.

[5]鄭振儒.宏觀稅負(fù)與經(jīng)濟(jì)增長(zhǎng)[J].財(cái)經(jīng)問(wèn)題研究,2006(4):5-14.

[6]王維國(guó),楊曉華.中國(guó)稅收負(fù)擔(dān)與經(jīng)濟(jì)增長(zhǎng)關(guān)系的計(jì)量分析[J].財(cái)經(jīng)問(wèn)題研究,2006(11):74-81.

[7]戴杰卿.廣東省稅收增長(zhǎng)與經(jīng)濟(jì)增長(zhǎng)關(guān)系的實(shí)證研究[J].南京財(cái)經(jīng)大學(xué)學(xué)報(bào),2007(3):55-56.

[8]陳集立,劉芳,李志剛.我國(guó)稅收與經(jīng)濟(jì)增長(zhǎng)相關(guān)性的計(jì)量分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2007(9):84-87.

[9]曲世友,倪如意,張麗麗.宏觀經(jīng)濟(jì)增長(zhǎng)與稅收增長(zhǎng)相關(guān)關(guān)系研究[J].上海管理科學(xué),2008(4):13-17.

[10]劉育紅,李忠民,張強(qiáng).陜西省稅收與經(jīng)濟(jì)增長(zhǎng)關(guān)系的協(xié)整分析[J].統(tǒng)計(jì)與信息論壇,2010(5):70-75.

[11]沈?qū)帲慕▏?guó),石磊.南京國(guó)稅稅收收入與經(jīng)濟(jì)增長(zhǎng)的相關(guān)性研究[J].稅收經(jīng)濟(jì)研究,2015(1):48-55.

Empirical Analysis on the Relationship between Tax Revenue and Economic Growth in Guangdong

HU Xiaodan

(School of International Trade and Economics,Guangdong University of Foreign Studies,Guangzhou 510000,China)

This article analyzes the status of tax revenue and economic growth of Guangdong province,and compares them with those of some provinces and cities in China,and then demonstrates the relationship between tax revenue and economic growth of Guangdong province by data charts analysis and Granger causality test.The results show that the tax revenue is the Granger causality of economic growth in Guangdong province and they are closely related to each other.Next,it uses regressionmodel to study the influence of the tax revenue on economic growth of Guangdong province.A steady increase of the tax revenue is beneficial to the improvement of the economic growth of Guangdong province.Finally,based on above conclusions,it provides some suggestions about the adjustment of tax and the development of economy for Guangdong province.

Tax Revenue;Economic Growth;Granger Causality;Regression Model;Guangdong

F812.42

A

2095-2562(2016)01-0076-05

(責(zé)任編輯:駱磊)

2015-12-14;

2016-01-05

胡曉丹(1991—),女,廣東陽(yáng)江人,在讀碩士,主要研究方向?yàn)閲?guó)際貿(mào)易學(xué)。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

電子制作(2018年18期)2018-11-14 01:48:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開(kāi)發(fā)(2017年7期)2017-06-26 03:14:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

大社會(huì)(2016年6期)2016-05-04 03:42:05

中國(guó)中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

廣東石油化工學(xué)院學(xué)報(bào)2016年1期

廣東石油化工學(xué)院學(xué)報(bào)2016年1期

- 廣東石油化工學(xué)院學(xué)報(bào)的其它文章

- 一種基于STM32的石化移動(dòng)作業(yè)機(jī)器人研制方法*

- 陶瓷茶具的人性化與藝術(shù)化設(shè)計(jì)分析*

- 跨境電子商務(wù)對(duì)廣州進(jìn)出口貿(mào)易影響的實(shí)證分析*

- 深圳對(duì)外貿(mào)易結(jié)構(gòu)與經(jīng)濟(jì)增長(zhǎng)的關(guān)系研究

——基于1994—2013年數(shù)據(jù)的實(shí)證分析* - 蜿蜒河流的數(shù)學(xué)刻畫(huà)及其自組織*

- 基于粗糙集的企業(yè)供應(yīng)商評(píng)價(jià)與選擇方法*