中小學校長經(jīng)濟責任審計評價研究

2016-11-21 07:24:08■/權(quán)威

財會研究 2016年2期

■/權(quán) 威

中小學校長經(jīng)濟責任審計評價研究

■/權(quán)威

中小學校長經(jīng)濟責任審計工作一直以來只注重財務收支審計,導致審計結(jié)果簡單且片面。文章研究指出需要從學校的性質(zhì)和管理入手,使用平衡計分法原理建立學校經(jīng)濟責任審計評價指標框架,設計相關(guān)評價指標,運用德爾菲法確定各類指標的評分標準及其權(quán)重,根據(jù)數(shù)據(jù)模型計算分值來公正、科學、合理的對中小學校長經(jīng)濟責任進行評價。

學校經(jīng)濟責任審計評價

我國于1999年頒布了《縣級以下黨政領(lǐng)導干部任期經(jīng)濟責任審計暫行規(guī)定》(以下簡稱《規(guī)定》)。《規(guī)定》頒布后,中小學校長經(jīng)濟責任審計工作就在全國各地區(qū)逐漸開展起來。由于中小學校特殊的事業(yè)法人地位和單一的經(jīng)濟業(yè)務形式,導致國家審計機關(guān)或主管內(nèi)審機構(gòu)對中小學校長經(jīng)濟責任審計工作長期體現(xiàn)在僅以財務收支審計和責任履行情況這兩方面,內(nèi)容主要包括:校長任職期間對所在單位財政性資金的使用和管理;固定資產(chǎn)的購置、保管和處置;債權(quán)債務的發(fā)生和核銷;財務管理制度的設立和完善。目前這種簡單的財務收支審計已經(jīng)不能代表中小學校長經(jīng)濟責任審計工作,我國需要建立一個規(guī)范統(tǒng)一的經(jīng)濟責任審計評價指標體系,從而能夠更加客觀公正、科學準確的評價中小學校長的經(jīng)濟責任。

一、經(jīng)濟責任審計評價的內(nèi)容與框架

(一)經(jīng)濟責任審計評價的內(nèi)容

中小學校長經(jīng)濟責任審計,要對校長所分管的財務收支、資產(chǎn)管理等相關(guān)經(jīng)濟事項的真實性、合法性和效益性的評價;對學校執(zhí)行財政性資金進度和完成情況評價;對學校制定的財務管理制度和內(nèi)部控制制度的完整和準確評價;對學校領(lǐng)導及各部門負責人遵守國家財經(jīng)法規(guī)和個人廉潔自律情況進行評價。

(二)經(jīng)濟責任審計評價的框架

制定好評價內(nèi)容之后,基于中小學校長經(jīng)濟責任審計評價問題,需要運用一套科學、規(guī)范的評價指標體系框架,這種體系框架必須要超越傳統(tǒng)以財務量度為主的績效評價模式,根據(jù)“平衡計分卡”的基本原理,結(jié)合所研究的審計對象和審計目標,通過對“平衡計分卡”適當?shù)臄U展和衍生,可以將中小學校長經(jīng)濟責任審計評價指標分為四大塊,具體包括:經(jīng)濟管理控制(A1)、財務收支與經(jīng)濟績效(A2)、內(nèi)部控制與事實評價(A3)、遵紀守法(A4)。這四大指標構(gòu)架了符合具體實際情況的可行性指標體系框架。其中前兩個指標是定量的財務指標,第三個為定量的非財務指標,最后一個為定性的非財務指標。

二、經(jīng)濟責任審計評價指標設計

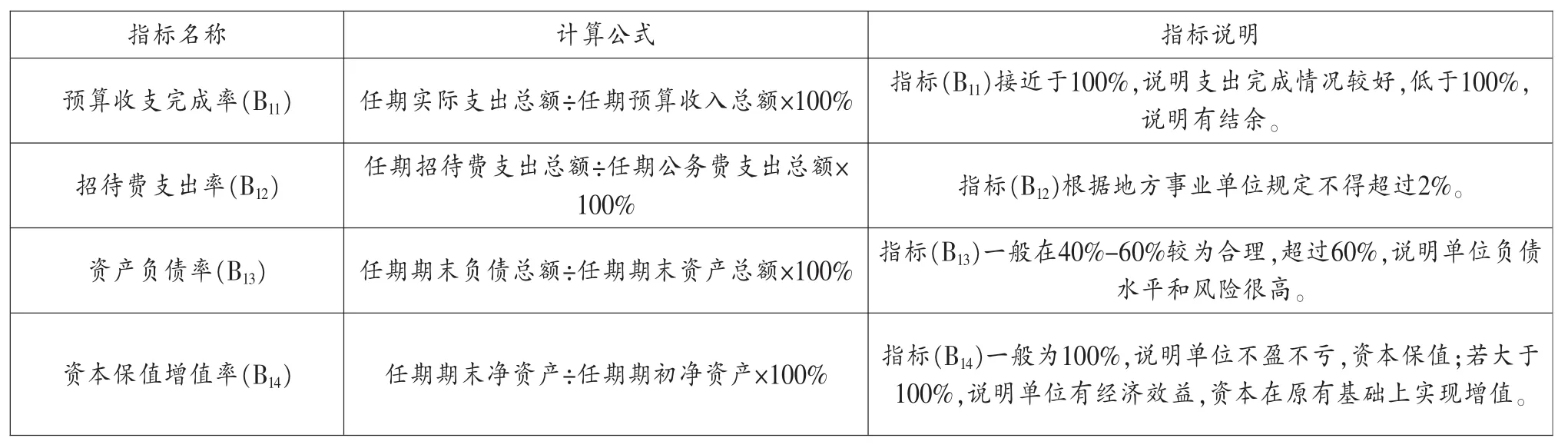

(一)經(jīng)濟管理控制

經(jīng)濟管理控制指標能全面的評價中小學內(nèi)部經(jīng)濟管理的控制效果,具體評價指標如表1所示。

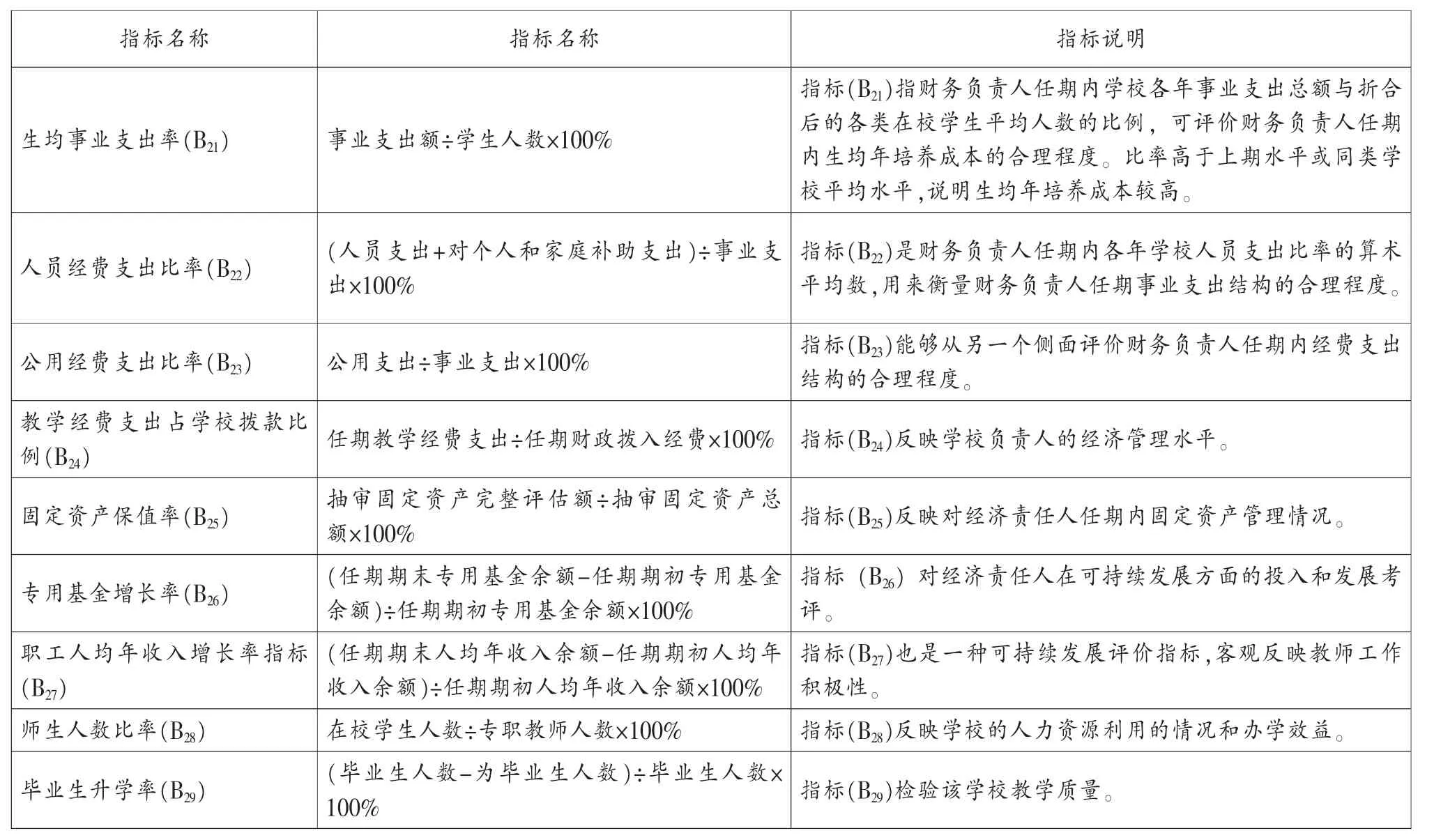

(二)財務收支與經(jīng)濟績效

財務收支與經(jīng)濟績效主要評價中小學校長任期期間進行與學校相關(guān)的經(jīng)濟活動績效,反映了中小學校對財政撥款的依賴度、教育經(jīng)費使用程度和學校發(fā)展變化的情況,具體評價指標如表2所示。

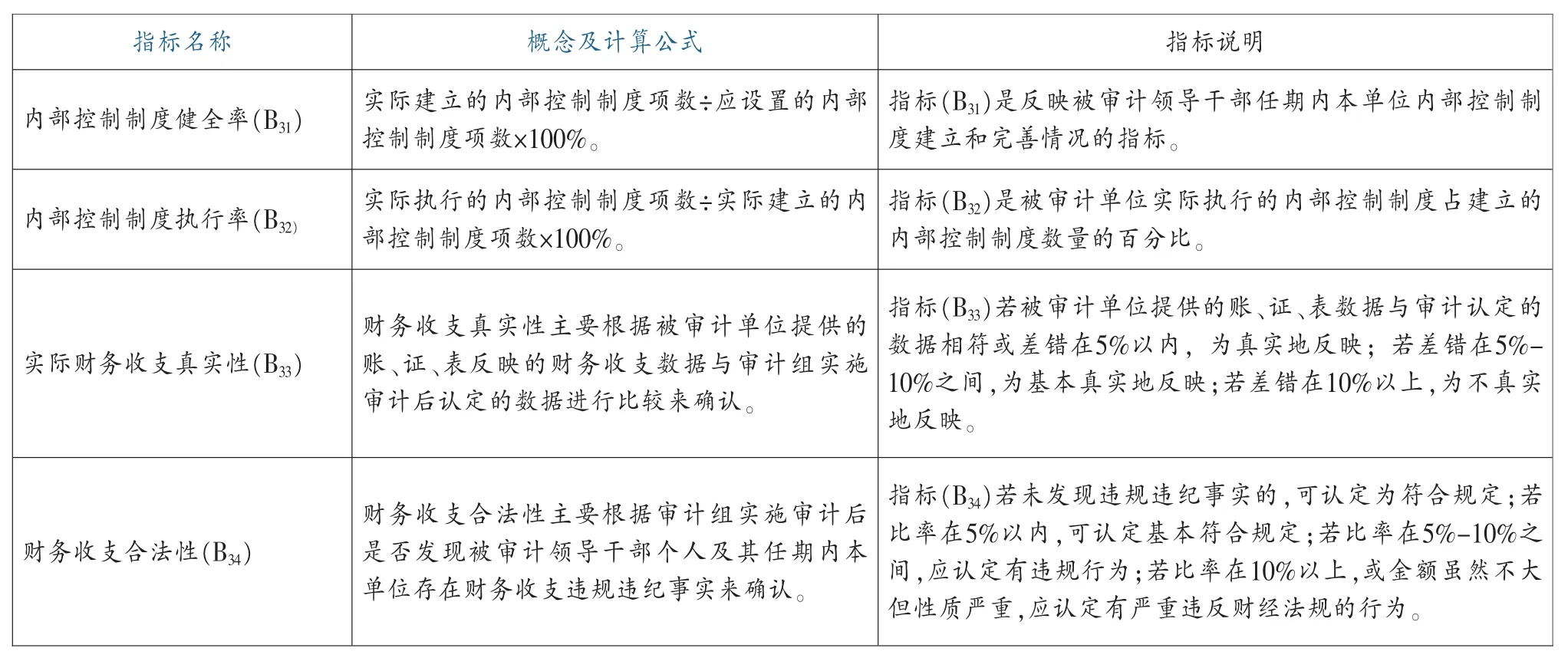

(三)內(nèi)部控制與事實評價

中小學校應當依據(jù)國家相關(guān)法律法規(guī),制定并不斷完善學校的內(nèi)控制度,同時對財務收支事實情況進行評價,定期核查財務收支的真實、合法性,具體評價指標如表3所示。

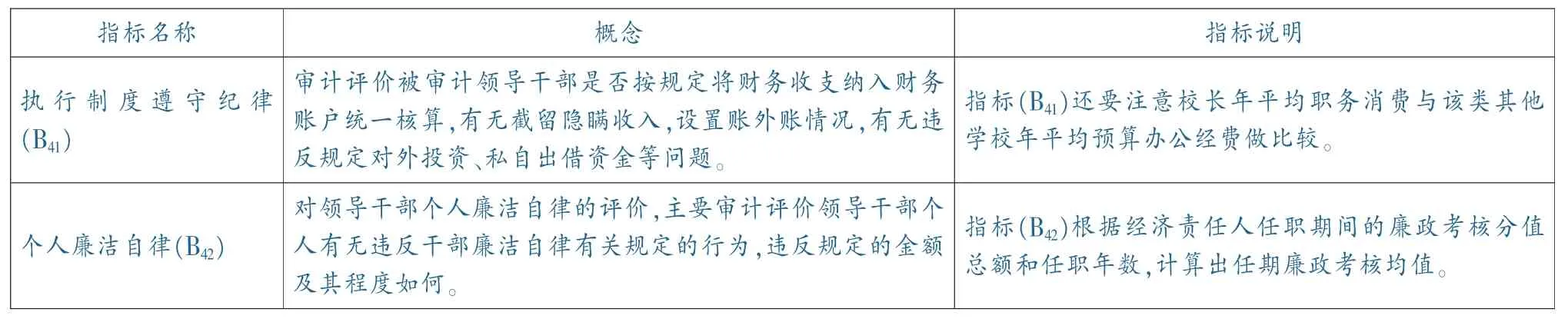

(四)遵紀守法

中小學校長要遵守財經(jīng)法基,注重個人政治品德,不能觸碰法律的紅線,具體評價指標如表4所示。

表1 經(jīng)濟管理控制指標

表2 財務收支與經(jīng)濟績效指標

表3 內(nèi)部控制與事實評價指標

表4 遵紀守法指標

三、經(jīng)濟責任審計評價模型的構(gòu)建

(一)確定各類指標的評分標準及其權(quán)重的方法

德爾菲法(Delphi method),本質(zhì)上是一種反饋匿名函詢法,要求使用者按照一定的程序,通過匿名發(fā)表意見的方式方法征詢專家小組成員的預測意見,通過他們之間反復的填寫問卷的方法,把各自的意見和結(jié)論反復的進行整理、分析、修改和論證,最終使得專家小組成員的預測意見趨于統(tǒng)一,實現(xiàn)完整的預測結(jié)果。

指標的評分標準,主要針對指標層各級終極指標,即Bij的得分值進行評分,分值范圍規(guī)定在0—100之間,由教育家、社會學者、統(tǒng)計師、會計師、紀檢專員等等一批專家組成的專家小組,根據(jù)現(xiàn)階段的實際情況和各類終極指標解釋說明,應用“德爾菲法”判定各類終極指標(Bij)分值的評分標準和幅動范圍。例如:資產(chǎn)負債率指標(B13),當審計結(jié)果為40%—60%的評分標準是100,上下范圍內(nèi)幅動5%的比例,評分標準同比下降10;畢業(yè)學生初期升學率指標(B29),當審計結(jié)果為95%的評分標準是100,向下幅動10%的比例,評分標準同比下降10。

指標的權(quán)重,是表現(xiàn)各項指標因素相對重要性高低的度量值。在設計權(quán)重體系時,必須從指標層的一級指標,即Ai開始進行合理分配,待Ai分配結(jié)束后,再對指標層各級終極指標,即Bij進行合理分配。在具體分配各項指標權(quán)重時,還是要聘請專家小組,結(jié)合現(xiàn)實情況和各類指標的重要性和經(jīng)濟彈性,采取主客觀相結(jié)合,主觀判斷為主的方法解決指標權(quán)重的賦值問題。例如:經(jīng)濟管理控制(A1)的權(quán)重為0.46,其各終極指標,財務收支與經(jīng)濟績效(A2)的權(quán)重為0.27,其各終極指標

(二)評價模型的構(gòu)建

為了能夠更加準確的計算各類指標,同時使經(jīng)濟責任審計過程和結(jié)果清晰的顯現(xiàn),需要把指標的評分標準和指標的權(quán)重進行恰當?shù)慕M合,尤其是把指標的權(quán)重以遞階層次結(jié)構(gòu)中最低層次中所有指標相對于總目標的相對權(quán)重,將各層指標的權(quán)重分配數(shù)據(jù)匯總,制成匯總解析表,如表5所示。

表 XX校長經(jīng)濟責任審計評價指標匯總解析表

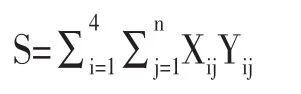

通過各項指標的設計和賦值,在中小學校長經(jīng)濟責任審計評價指標體系的基礎上,運用數(shù)學公式建立綜合評價模型:

其中:

S表示中小學校長經(jīng)濟責任審計評價最終總得分;

Xij表示指標層各項終極指標評分標準;

Yij表示指標層各項終極指標的權(quán)重;

i表示指標層各項一級指標的指標名稱;

j表示指標層各項終極指標的指標名稱。

四、責任審計評價的結(jié)果分析

根據(jù)審計結(jié)果的最后得分,審計結(jié)果使用人可以對中小學校長經(jīng)濟責任進行全面且公正的評價。如果中小學校長的最終得分大于85分,其經(jīng)濟責任審計評價為“優(yōu)”;最終得分介于75分至85之間,評價為“良”;最終得分大于60分,評價為“合格”;最終得分小于60分,評價為“不合格”。通過得分的結(jié)果進行責任審計評價,這種方法不僅可以使責任審計評價更加清晰和具體,還可以使審計單位對被審計對象提出更有針對性的審計建議。

[1]霍志杰.教育內(nèi)部審計規(guī)范〔M〕.天津:天津大學出版社,2008.

[2]張安平.中小學內(nèi)部經(jīng)濟責任審計所存在的問題與解決途徑〔J〕.科技導向,2012(9).

[3]后波.中小學校離任審計存在的問題及對策分析〔J〕.科教文匯,2013(9).

[4]胡育.內(nèi)部經(jīng)濟責任審計探析〔J〕.商場現(xiàn)代化,2008(5).

[5]張勇.經(jīng)濟責任導向?qū)徲嬆J窖芯俊睤〕.成都:西南財經(jīng)大學,2009.

◇作者信息:蘭州市第八十一中學

◇責任編輯:張力恒

◇責任校對:張力恒

F239.66

A

1004-6070(2016)02-0064-04

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

石油瀝青(2021年4期)2021-10-14 08:50:44

建材發(fā)展導向(2021年12期)2021-07-22 08:06:40

建材發(fā)展導向(2021年6期)2021-06-09 05:57:44

民生周刊(2020年13期)2020-07-04 02:49:22

消費導刊(2018年8期)2018-05-25 13:19:31

華人時刊(2018年23期)2018-03-21 06:26:00

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

河南科技(2014年5期)2014-02-27 14:08:42

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51