經(jīng)濟(jì)金融化與經(jīng)濟(jì)不穩(wěn)定性關(guān)系研究

2016-11-21 02:09:44文紅星

當(dāng)代經(jīng)濟(jì)研究 2016年7期

文紅星

(延邊大學(xué)經(jīng)濟(jì)管理學(xué)院,吉林延邊133002)

經(jīng)濟(jì)金融化與經(jīng)濟(jì)不穩(wěn)定性關(guān)系研究

文紅星

(延邊大學(xué)經(jīng)濟(jì)管理學(xué)院,吉林延邊133002)

世界經(jīng)濟(jì)正經(jīng)歷著以自由化、全球化和金融化為特征的深刻變化,其中金融化是資本主義社會進(jìn)入金融壟斷資本主義階段的典型表現(xiàn)。金融壟斷資本主義時(shí)代,金融行業(yè)在宏觀經(jīng)濟(jì)中的地位和作用不斷提升,并成為經(jīng)濟(jì)剩余吸收的主要渠道;金融資本家獲得了控制產(chǎn)業(yè)資本和商業(yè)資本的絕對優(yōu)勢;“金融資本—金融資本”獨(dú)立的資本循環(huán)體系將在區(qū)域性和全球性資本市場發(fā)揮越來越重要的作用。經(jīng)濟(jì)金融化的結(jié)果必然會增加經(jīng)濟(jì)的不穩(wěn)定性。

金融壟斷資本主義;金融化;金融資本;自由化

“近三十年來,世界經(jīng)濟(jì)正經(jīng)歷著深刻的變化……這一變化的背景是以自由化、全球化、金融化為特征的。”[1]3~5當(dāng)今世界,隨著通訊和交通技術(shù)的發(fā)展和使用,通過國際貿(mào)易和直接投資,生產(chǎn)要素可以在全球各地流動,產(chǎn)品和可貿(mào)易服務(wù)可以在全球市場上買賣;新自由主義思想在全球范圍內(nèi)大行其道,掀起了一場又一場的自由化浪潮;全球金融市場的形成,使得資本獲得了全球性投資和投機(jī)的平臺。世界正在被經(jīng)濟(jì)金融化的浪潮淹沒。

一、金融化是金融壟斷資本主義時(shí)代的典型表現(xiàn)

從宏觀層面來看,金融化主要是指金融部門利潤的獲取、地位的上升和業(yè)務(wù)范圍的擴(kuò)展對宏觀經(jīng)濟(jì)的影響。從以下幾位學(xué)者的論述中,我們可以感知宏觀層面的金融化的涵義。克里普納(Krippner)將金融化定義為利潤通過金融渠道,而不是產(chǎn)品生產(chǎn)和貿(mào)易渠道進(jìn)行積累的模式。[2]以前,資本家通過產(chǎn)品生產(chǎn)和貿(mào)易占領(lǐng)國內(nèi)和國際市場,進(jìn)而獲得超額壟斷利潤,而這種積累模式逐漸被新的模式取代。在全球化和信息化時(shí)代,資本主義國家的大企業(yè),尤其是金融企業(yè)通過全球化的金融市場控制國內(nèi)和國外其他企業(yè)的所有權(quán)進(jìn)而獲得利潤收入,同時(shí)也通過在全球性金融市場上的投資組合而獲得資本性收益。愛潑斯坦(Epstein)將金融化定義為金融創(chuàng)新、金融市場、金融部門和金融機(jī)構(gòu)在國內(nèi)和國際經(jīng)濟(jì)中發(fā)揮越來越重要的作用。[1]在新經(jīng)濟(jì)時(shí)代,金融業(yè)內(nèi)的部門分類不斷擴(kuò)展,金融業(yè)中從業(yè)者的規(guī)模越來越龐大,金融業(yè)務(wù)范圍深入到了社會和經(jīng)濟(jì)生活的各個(gè)方面,金融產(chǎn)品創(chuàng)新的種類也在信息技術(shù)時(shí)代越來越龐雜,金融部門獲得的利潤與全社會總利潤比重越來越大。菲利浦斯認(rèn)為,金融化就是收入和債務(wù)證券化,股票和證券市場逐漸取代傳統(tǒng)的商品市場成為新商業(yè)時(shí)代的核心。正如他指出的,在1970~2000年的30年間,證券業(yè)已經(jīng)取代銀行業(yè)成為美國最重要的金融部門,同時(shí)也極大地提升了金融業(yè)在美國經(jīng)濟(jì)中的地位,這種地位與19世紀(jì)末制造業(yè)在美國經(jīng)濟(jì)中的地位極為相似。[3]

從微觀層面來看,金融化是指股東價(jià)值最大化和公司治理結(jié)構(gòu)改變對現(xiàn)代非金融性公司的影響。以股東價(jià)值為導(dǎo)向性的公司治理結(jié)構(gòu)是金融化過程的重要組成部分。在現(xiàn)代公司治理結(jié)構(gòu)中,對于依靠買賣財(cái)務(wù)指標(biāo)來生存的金融咨詢顧問而言,股東價(jià)值僅僅是其追求有回報(bào)和有目的管理活動的一種產(chǎn)品和承諾,而大多數(shù)公司管理層并不能兌現(xiàn)對金融咨詢顧問的承諾和滿足金融市場的要求。如果期望收益和實(shí)際產(chǎn)出結(jié)果之間存在持久性的差異,那么管理層會采取一些短期和短視的行為,如財(cái)務(wù)作弊、減少計(jì)劃性投資以及投資市場上的金融資產(chǎn)以期待獲得短期收益。管理者的這些行為最終會破壞公司的長遠(yuǎn)發(fā)展。股東價(jià)值最大化原則可能會給公司和經(jīng)濟(jì)的可持續(xù)發(fā)展帶來負(fù)面影響。[6]因?yàn)樵诠蓶|價(jià)值最大化原則下,公司注重給股東創(chuàng)造價(jià)值,而不愿意投資未來的產(chǎn)品研發(fā)和市場開拓等,逐漸會喪失公司持續(xù)增長的動力。

從積累的世界體系看,金融壟斷資本主義時(shí)代,金融資本越來越多地占有了世界核心體系和邊緣體系中生產(chǎn)部門創(chuàng)造的利潤。以美國為例,2004年金融部門創(chuàng)造的利潤是3000億美元,非金融部門創(chuàng)造的利潤是5240億美元,金融部門利潤占總利潤的40%左右,而這一比例在40年前僅僅為2%。[4]目前,金融部門利潤占總利潤的比重仍然具有不斷增加的趨勢。在2008年金融危機(jī)中,美國暴露出來的產(chǎn)業(yè)“空心化”問題就是制造業(yè)萎縮,金融等服務(wù)行業(yè)不斷擴(kuò)大,削弱了社會經(jīng)濟(jì)基礎(chǔ),最終形成了高失業(yè)率,增加了經(jīng)濟(jì)波動。不過美國政府提出的“再工業(yè)化”戰(zhàn)略,一方面體現(xiàn)了制造業(yè)穩(wěn)定經(jīng)濟(jì)增長的重要性,另一方面也體現(xiàn)了美國開始調(diào)整金融等第三產(chǎn)業(yè)過高的產(chǎn)業(yè)結(jié)構(gòu)比例。

從社會信用擴(kuò)張角度看,金融化還表現(xiàn)在政府、私人和企業(yè)債務(wù)的增加,財(cái)務(wù)杠桿率被不斷擴(kuò)大。在簡單的資本主義積累體系中,政府主要依靠稅收來積累財(cái)政資金,企業(yè)主要依靠積累基金擴(kuò)大再生產(chǎn),家庭主要通過獲得財(cái)產(chǎn)性和工資性收入來支持消費(fèi)。在復(fù)雜的資本主義積累和金融壟斷資本主義并存的時(shí)代,發(fā)達(dá)資本主義國家可以通過國內(nèi)和國際債券市場發(fā)行債務(wù)獲得資金來彌補(bǔ)財(cái)政赤字;企業(yè)則可以通過銀行信貸獲得債務(wù)性融資,并通過國內(nèi)和國際資本市場獲得股權(quán)性融資;家庭則可以通過銀行獲得消費(fèi)信貸。無論在經(jīng)濟(jì)擴(kuò)展和收縮階段,政府、企業(yè)和家庭都可能增加對銀行和資本市場的依賴性,其債務(wù)規(guī)模不斷攀升。約翰·B·福斯特等指出,美國家庭和企業(yè)債務(wù)占GDP的比重從1970年的110%上升到了2007年的293%。[5]

近幾十年來,越來越多的美國家庭債務(wù)和收入比開始失衡。美國家庭收入負(fù)債比1960年為55.18%,2002年達(dá)到了104.13%,此后繼續(xù)攀升,2007年達(dá)到了最高值,為131.60%。[6]2008年金融危機(jī)后,家庭的收入負(fù)債比有所下降,但是仍維持在110%以上的水平。在美國,金融化現(xiàn)象很突出,以金融企業(yè)為例,金融企業(yè)的負(fù)債規(guī)模從1970年代開始大幅度上升,并于2007年達(dá)到了693260億美元,達(dá)到了一個(gè)峰值。[7]2008年金融危機(jī)后,金融企業(yè)的負(fù)債規(guī)模略有下降,不過最近幾年又開始大幅度上升。

從企業(yè)投資方向看,金融化還表現(xiàn)在非金融企業(yè)進(jìn)行的金融資產(chǎn)投資不斷增加,同時(shí)其物質(zhì)資本品的積累卻下降。非金融企業(yè)內(nèi)部,無論是資產(chǎn)規(guī)模和利潤來源,金融資本都逐漸取代產(chǎn)業(yè)資本成為主要力量。有研究表明,1960年代,美國非金融公司中,金融資本資產(chǎn)與產(chǎn)業(yè)資本資產(chǎn)的比例是40%,而2001年已經(jīng)上升到了90%左右。[8]從公司資產(chǎn)組合收益與現(xiàn)金流的比例來看,1950-2001年美國非金融類公司從金融相關(guān)領(lǐng)域獲得的收入的份額在不斷增加。

二、金融化改變了金融壟斷資本主義時(shí)代的資本積累模式

經(jīng)濟(jì)金融化的實(shí)質(zhì)是金融資本脫離產(chǎn)業(yè)資本,逐漸獨(dú)立化的過程。金融壟斷資本主義階段,金融資本的積累模式正從“金融資本—產(chǎn)業(yè)資本—金融資本”的雙循環(huán)逐漸過渡到“金融資本—金融資本”的單循環(huán)。金融資本借助于國內(nèi)和國際上的資本市場,正逐步脫離產(chǎn)業(yè)資本的支持,形成獨(dú)立的循環(huán)體系。

金融化的過程就是將收入從實(shí)體經(jīng)濟(jì)部門轉(zhuǎn)向金融部門的過程。傳統(tǒng)的非金融企業(yè)主要依靠自身的積累基金來維持投資。隨著現(xiàn)代金融業(yè)的發(fā)展,非金融企業(yè)可以通過銀行貸款、債券融資和股權(quán)融資來籌集資金。非金融企業(yè)要不斷的擴(kuò)展規(guī)模,就需要更多的資金支持。在自身積累基金無法滿足擴(kuò)展需求的時(shí)候,依靠外部融資,銀行貸款、債券融資和股權(quán)融資就成為了其必然選擇。在現(xiàn)代社會,金融業(yè)對非金融業(yè)的發(fā)展提供了很大的支撐作用,同時(shí),非金融企業(yè)對金融資本的依賴度越來越高。產(chǎn)業(yè)資本使用金融資本是需要支付利息的。非金融企業(yè)對金融資本的依賴度越高,它們需要向金融資本支付的利息也就越多。

金融企業(yè)通過資本市場控制非金融企業(yè)所有權(quán),獲取資本性收益。現(xiàn)代金融業(yè)成熟的標(biāo)志之一是資本市場規(guī)模越來越大。在資本市場,尤其是股權(quán)交易市場,金融企業(yè)通過收購具有發(fā)展?jié)摿Φ姆墙鹑谄髽I(yè)的股票,參股或者控股非金融企業(yè),來獲取資本性收益。除了股票和債券等資本市場以外,一些投資銀行、風(fēng)險(xiǎn)投資以及機(jī)構(gòu)性基金還會直接投資于具有發(fā)展?jié)摿Φ闹行∑髽I(yè),一方面給具有發(fā)展?jié)摿Φ闹行∑髽I(yè)提供資金支持,另一方面他們可以獲得較大的風(fēng)險(xiǎn)投資回報(bào)。通過股權(quán)投資、債券投資和風(fēng)險(xiǎn)投資,金融企業(yè)逐漸獲得了一些高增長的非金融企業(yè)的所有權(quán),以此來獲得較高的資本性收益。另外,現(xiàn)代經(jīng)濟(jì)發(fā)展的新趨勢是,金融資本和大產(chǎn)業(yè)資本共同控制資本市場上其他企業(yè)的所有權(quán)。股份公司制度的完善,為金融企業(yè)和大型產(chǎn)業(yè)資本通過資本市場運(yùn)作來控制其他企業(yè)的所有權(quán)提供了途徑。金融資本和大產(chǎn)業(yè)資本合作控制其他企業(yè)的所有權(quán)不僅僅是為了分散資本投資風(fēng)險(xiǎn),也是為了同時(shí)引進(jìn)資金和管理來提高被控制企業(yè)的業(yè)績,獲得較高的投資回報(bào)。

非金融企業(yè)利用內(nèi)部金融資產(chǎn)控制其他企業(yè)和資產(chǎn),獲得資本性收益。在金融化時(shí)代,不僅金融企業(yè)通過資本市場等控制非金融企業(yè)的所有權(quán),而且大型非金融企業(yè)逐漸建立自己的金融公司增加金融資產(chǎn),或投資和控股其他企業(yè)的所有權(quán)。一些大型企業(yè)集團(tuán)已經(jīng)演變成為產(chǎn)業(yè)資本和金融資本融合的大型“產(chǎn)融集團(tuán)”。新的發(fā)展趨勢是,非金融企業(yè)集團(tuán)內(nèi)部的金融部門的資產(chǎn)規(guī)模越來越大,利潤貢獻(xiàn)度越來越高。就利潤方面來說,以通用電氣為例,2002年通用金融公司對整個(gè)通用集團(tuán)的凈利潤貢獻(xiàn)率為40%,達(dá)到36億美元。[9]

現(xiàn)代公司的治理結(jié)構(gòu)實(shí)際上是助推金融化的一種制度設(shè)計(jì)。股東價(jià)值最大化理念和企業(yè)控制權(quán)市場的制度設(shè)計(jì),使得非金融企業(yè)高層管理者的薪酬激勵和外部股權(quán)投資者的利益一致,這會激勵高層管理有動力給股東和自己分紅。同時(shí)為了實(shí)現(xiàn)高的股東回報(bào)率,現(xiàn)代公司的治理制度又會逼迫高層管理人員投資于金融領(lǐng)域去獲得短期收益來回報(bào)股東。

“金融資本—金融資本”的單循環(huán)機(jī)制主要表現(xiàn)為兩個(gè)方面:首先,金融資本在國內(nèi)資本市場和金融市場的循環(huán)。隨著國內(nèi)資本市場和其他金融市場的完善,以及金融技術(shù)的創(chuàng)新,金融企業(yè)通過創(chuàng)造各類金融產(chǎn)品在金融市場上交易,獲得資本性收益,而不需要直接參與產(chǎn)業(yè)資本的生產(chǎn)過程。一個(gè)國家的金融市場的規(guī)模越大,金融資本獨(dú)立循環(huán)的空間就越大。其次,金融資本在國際資本市場和金融市場的循環(huán)。全球資本市場和金融市場的形成,為金融資本的跨國循環(huán)提供了國際舞臺。大型的國際金融企業(yè),可以在全球金融市場上買入和賣出各類金融產(chǎn)品來分散投資風(fēng)險(xiǎn),獲得利潤。有學(xué)者指出,從國外獲取利潤正成為一些大型金融企業(yè)利潤增加的主要策略。[3]壟斷金融時(shí)代,一些大的跨國金融集團(tuán),不需要直接參與具體的生產(chǎn)性投資,只需要利用巨額的資本在各國金融市場上進(jìn)行金融套利行為就可以獲得巨額的收益。國際金融發(fā)展的趨勢是,機(jī)構(gòu)投資者和套利者正逐步取代傳統(tǒng)的跨國實(shí)業(yè)性投資,成為國際投資和國際金融的主角。確實(shí),全球金融市場的形成,以及各個(gè)國家金融市場的差異性為跨國金融資本的套利行為提供了客觀的條件。借助于現(xiàn)代金融工具和信息技術(shù),大的跨國金融企業(yè)已經(jīng)逐步脫離了實(shí)體經(jīng)濟(jì),通過在不同金融市場上套利就可以獲得超額的收益。他們正逐步獨(dú)立為新的食利者階層。

三、金融化加劇了金融壟斷資本主義時(shí)代的經(jīng)濟(jì)不穩(wěn)定性

不可否認(rèn),適度的金融發(fā)展會給經(jīng)濟(jì)社會發(fā)展帶來正效應(yīng)。如適度的金融發(fā)展可以提高資金的可獲得性,降低企業(yè)的融資成本,幫助企業(yè)分散經(jīng)營風(fēng)險(xiǎn);通過風(fēng)險(xiǎn)管理功能、信息揭示功能、公司治理功能、動員儲蓄功能、便利交換功能等,現(xiàn)代金融可以促進(jìn)經(jīng)濟(jì)增長。[10]

圖1 金融化與經(jīng)濟(jì)不穩(wěn)定性的路徑圖

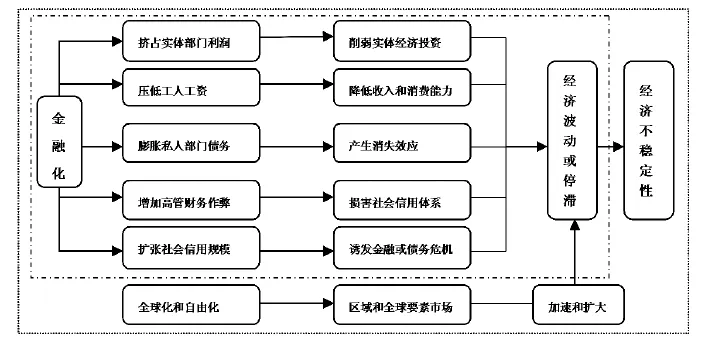

但是,如圖1所示,在金融壟斷資本主義時(shí)代,在“金融資本—金融資本”新的積累模式下,過度的金融化會通過以下路徑增加經(jīng)濟(jì)的不穩(wěn)定性。

1.過度金融化削弱了支持實(shí)體經(jīng)濟(jì)增長的投資。克羅蒂(Crotty)指出,二戰(zhàn)后資本主義國家經(jīng)濟(jì)發(fā)展的黃金時(shí)期,金融部門支持了實(shí)體部門經(jīng)濟(jì)的增長和資本積累;而在隨后的新自由主義時(shí)代,金融部門逐漸用資本掌控了實(shí)體部門,阻礙了實(shí)體部門的經(jīng)濟(jì)增長,同時(shí)也扭曲了全球收入分配體系,使得金融部門成為了獲得利潤最多的受益者。[11]奧哈格齊(Orhangazi)的研究結(jié)果得出金融化和真實(shí)投資之間存在負(fù)向關(guān)系。因?yàn)橥ㄟ^改變公司管理者的激勵和真實(shí)投資的直接內(nèi)部積累模式,增加的金融投資和獲利機(jī)會對真實(shí)投資會產(chǎn)生擠出效應(yīng);同時(shí)通過降低內(nèi)部積累基金的比例,縮短管理者的計(jì)劃期和增加不確定性,對金融市場回報(bào)和支付的增加會阻礙公司的真實(shí)投資。[12]

2.過度金融化造成了收入的不平等。一旦金融資本通過債權(quán)或股權(quán)控制了實(shí)體經(jīng)濟(jì),實(shí)體部門的企業(yè)就需要支付較高的利息或股息,這使得企業(yè)的融資成本升高。為了取得產(chǎn)品市場的競爭優(yōu)勢,企業(yè)除了依靠進(jìn)步創(chuàng)新外,依靠成本優(yōu)勢也是一種策略。如果資金成本升高,那么為了獲得成本競爭優(yōu)勢,企業(yè)只能降低采購成本和工人的工資。市場競爭越激烈,企業(yè)越有可能壓低工人的工資,來獲得成本競爭優(yōu)勢。在股東價(jià)值最大化和現(xiàn)代公司治理結(jié)構(gòu)下,股東可以獲得有保障的資本利得,公司高層管理者可以通過已經(jīng)設(shè)計(jì)好的薪酬制度獲得較高的報(bào)酬,而只有工人的工資被不斷壓低,這無形中進(jìn)一步拉大了股東、高層管理者和工人之間本來就很大的收入差距。托馬斯·帕利認(rèn)為,金融化使得金融部門從實(shí)體部門獲取了更多的利潤,實(shí)體部門逐步萎縮,工人工資被迫壓制在較低的水平上,造成行業(yè)之內(nèi)收入的不平等。[13]收入不平等必然會影響整個(gè)社會的消費(fèi)能力。

3.過度金融化會形成“消失效應(yīng)”。阿坎德(Arcand)的研究發(fā)現(xiàn),當(dāng)私人部門的債務(wù)占GDP的比重超過100%時(shí),金融對產(chǎn)出增長會產(chǎn)生負(fù)效應(yīng),即出現(xiàn)金融發(fā)展的“消失效應(yīng)”。[14]這種效應(yīng)是由產(chǎn)出波動、銀行業(yè)危機(jī)、低的制度水平、銀行規(guī)制和監(jiān)管的不一致性等造成的。以美國住房抵押市場為例,曼紐爾(Manuel)認(rèn)為,金融化現(xiàn)象在住房抵押市場中表現(xiàn)很突出,與住房有關(guān)的抵押債券一度成為了全球投資者熱捧的對象。而當(dāng)債務(wù)鏈條斷裂后,抵押債務(wù)市場的波動最終演化成2008年的金融危機(jī)。[15]賴澤尼克(Lazonik)認(rèn)為,最近三十年來美國經(jīng)濟(jì)增長不平等和不穩(wěn)定的首要原因是公司的金融化決策,通過公司高層管理者過高的收入和大量的可贖回股票等措施放大了公司金融化決策的影響,使得美國的長期經(jīng)濟(jì)增長遭受了威脅。[16]總之,“過度金融化”有可能造成一個(gè)國家債務(wù)性通貨緊縮,經(jīng)濟(jì)陷入長期的蕭條或停滯。

4.過度金融化正逐漸破壞社會的信用體系。在現(xiàn)代金融市場的過度競爭壓力下,企業(yè)高層管理者為了獲得理想的固定收益加期權(quán)收益,在業(yè)績不理想的情況下具有財(cái)務(wù)作弊的動機(jī);企業(yè)為了獲得足夠的資本市場的財(cái)務(wù)支持,通常要聘請各大會計(jì)師事務(wù)所來粉飾其財(cái)務(wù)數(shù)據(jù),各個(gè)咨詢公司和會計(jì)師事務(wù)所為了盈利,也會出具一些并不真實(shí)的財(cái)務(wù)審計(jì)報(bào)告;各種評級機(jī)構(gòu)為了獲得巨額的傭金也愿意為具有高風(fēng)險(xiǎn)的債券進(jìn)行安全性評級處理;各類風(fēng)險(xiǎn)投資機(jī)構(gòu)為了在資本市場上獲得巨額的投機(jī)性收益,往往會制造虛假信息欺騙中小股民。美國的“安然事件”和2008年美國債務(wù)危機(jī)暴露出來的公司丑聞和金融業(yè)界的不道德行為,也充分說明了過度的金融化會破壞整個(gè)社會原有的信用體系。多爾(Dore)就曾指出,金融資本對實(shí)體經(jīng)濟(jì)越來越具有支配地位,而這種支配地方不僅是由于增加的杠桿率、金融供給者和實(shí)體經(jīng)濟(jì)中的金融需求者之間復(fù)雜的中介形式,而且與股東價(jià)值最大化信條的普及和通過公司文化而進(jìn)行的提升有關(guān)。與此相關(guān),金融化帶來的結(jié)果是加速社會的不平等、更多的不安全性、被誤導(dǎo)的人才觀和缺失的信用。[17]

5.過度金融化易誘發(fā)金融危機(jī)。在全球化、自由化和金融化全面盛行的當(dāng)代資本主義世界,金融和經(jīng)濟(jì)的脆弱性越來越明顯,金融危機(jī)和經(jīng)濟(jì)危機(jī)發(fā)生的頻率越來越多,危機(jī)波及的范圍也越來越廣。

金融化的過程就是信用擴(kuò)展的過程。在信用擴(kuò)展過程中,借助于財(cái)務(wù)杠桿和風(fēng)險(xiǎn)管理工具,私人、企業(yè)和政府都可以擴(kuò)展信用。[8]具體來說,私人通過消費(fèi)信貸等獲得房屋、汽車等消費(fèi)品來擴(kuò)展有效需求;企業(yè)通過銀行借貸、債券和股權(quán)融資等獲得投資基金來擴(kuò)大再生產(chǎn);而政府通過發(fā)行國債和貨幣性通貨膨脹來籌集資金應(yīng)對日益擴(kuò)大的公共支出。私人、企業(yè)和政府信用的擴(kuò)展都是通過銀行和資本市場等完成的,過度的信用擴(kuò)展會將信用風(fēng)險(xiǎn)匯聚在金融市場。受到政治、經(jīng)濟(jì)等因素的影響,如果個(gè)人和企業(yè)等發(fā)生大量的違約行為,那么會引起系統(tǒng)性的金融風(fēng)險(xiǎn),導(dǎo)致金融危機(jī)的發(fā)生;如果政府發(fā)生債務(wù)違約則可能發(fā)生主權(quán)債務(wù)危機(jī),嚴(yán)重的會導(dǎo)致經(jīng)濟(jì)和社會危機(jī)的發(fā)生,如某些國家發(fā)生的歐債危機(jī)就是典型的政府違約導(dǎo)致的經(jīng)濟(jì)危機(jī)和社會危機(jī)。

總之,在資本主義制度下,一方面生產(chǎn)和創(chuàng)造了龐大的產(chǎn)品剩余,另一方面依靠出賣勞動力的工人和其他普通大眾,只能獲得有限的工資,不能形成有效的需求。生產(chǎn)過剩和有效需求不足的矛盾是導(dǎo)致資本主義社會產(chǎn)生經(jīng)濟(jì)危機(jī)的主要原因之一,在金融化時(shí)代,這一矛盾并沒有消除,而是表現(xiàn)為新的形式。金融資本家掌控的金融市場通過金融創(chuàng)新,尤其是消費(fèi)信貸的創(chuàng)新來支持人們提前消費(fèi),甚至是過度消費(fèi)。信貸擴(kuò)展可以部分解決資本主義生產(chǎn)過剩的問題。但是,這卻提高了私人部門的負(fù)債率和風(fēng)險(xiǎn),同時(shí)過高的負(fù)債率也給整個(gè)國民經(jīng)濟(jì)積累了潛在的風(fēng)險(xiǎn)。消費(fèi)信用的擴(kuò)展,一方面給私人部門創(chuàng)造了提高有效需求的機(jī)會,另一方面也給了金融資本家獲取超額利息的機(jī)會。金融資本家為了獲得超額利息,不斷的進(jìn)行金融產(chǎn)品創(chuàng)新,將有風(fēng)險(xiǎn)的金融資產(chǎn)包裝為無風(fēng)險(xiǎn)的金融資產(chǎn),通過多重銷售環(huán)節(jié)賣給最終購買者。為了賺取利息,一些金融機(jī)構(gòu)將信用狀態(tài)不好的個(gè)人等也納入信用擴(kuò)展的行列,通過一系列的包裝將風(fēng)險(xiǎn)轉(zhuǎn)嫁給其他機(jī)構(gòu)和個(gè)人。但是,受到宏觀經(jīng)濟(jì)、政治等因素的影響,信用程度低的借貸者會發(fā)生違約,如果發(fā)生大范圍的信用違約,金融市場累計(jì)的金融風(fēng)險(xiǎn)就會全面暴露出來,發(fā)展成為金融危機(jī),最終導(dǎo)致經(jīng)濟(jì)不穩(wěn)定性或停滯。在經(jīng)濟(jì)全球化和主要生產(chǎn)要素跨國自由流動的推動作用下,主要國家和地區(qū)的經(jīng)濟(jì)不穩(wěn)定或停滯效應(yīng)又會傳導(dǎo)到其他國家或地區(qū),甚至帶來全球范圍內(nèi)的經(jīng)濟(jì)不穩(wěn)定。

四、金融化的未來發(fā)展趨勢及其對中國的啟示

(一)金融化的未來發(fā)展趨勢

1.“金融資本—金融資本”獨(dú)立的循環(huán)體系將在區(qū)域性和全球性資本市場發(fā)揮越來越重要的作用。全球化將分散的區(qū)域性金融市場聯(lián)接起來,形成了規(guī)模龐大的國際金融市場。跨國國際金融資本可以通過信息技術(shù)和金融工具在股票、債券、基金等國際金融市場上獲得投機(jī)性收益,而不再直接參與直接投資和國際貿(mào)易。這勢必會造成全球財(cái)富分配的不公平和經(jīng)濟(jì)風(fēng)險(xiǎn)的增加。1997年的亞洲金融危機(jī)、2008年的美國次貸危機(jī)充分說明了這一點(diǎn)。

2.跨國國際性產(chǎn)業(yè)資本加速金融化。為了獲得超額利潤,跨國國際性性產(chǎn)業(yè)集團(tuán)也將組建或擴(kuò)大旗下的金融公司,購買更多的金融資產(chǎn),更加深入的參與到產(chǎn)業(yè)金融化的過程中,來獲得超額利潤。如通用公司不斷擴(kuò)大的金融資產(chǎn)規(guī)模和金融利潤就是例證。

3.發(fā)達(dá)資本主義國家的金融資本逐漸滲入發(fā)展中國家,甚至?xí)刂破渲饕钠髽I(yè)。全球金融市場的形成,以及國際金融企業(yè)積累的巨額的財(cái)富使得他們有機(jī)會和能力在區(qū)域性和國際性資本市場上通過債權(quán)融資和股權(quán)融資等方式控制發(fā)展中國的主要企業(yè),進(jìn)而主導(dǎo)一國的經(jīng)濟(jì)發(fā)展,獲得超額利潤。

(二)對中國的啟示:

經(jīng)濟(jì)金融化的結(jié)果必然增加經(jīng)濟(jì)的不穩(wěn)定性。在經(jīng)濟(jì)金融化不斷加劇的背景下,無論是理論界還是政府管理部門都應(yīng)高度重視。政府應(yīng)從宏觀層面采取相應(yīng)措施,防止過度金融化給中國經(jīng)濟(jì)帶來大的負(fù)面影響。

1.建立嚴(yán)格的審查和監(jiān)管機(jī)制。通過不斷提升金融技術(shù)和金融創(chuàng)新能力,培育和形成具有中國特色的世界級金融集團(tuán)或銀行集團(tuán),與其他國家金融寡頭同臺競爭,爭取獲得國際金融市場上的定價(jià)權(quán)和話語權(quán)。防止國際金融寡頭通過金融市場控制中國的關(guān)鍵性行業(yè);警惕跨國投機(jī)資本借助投資、貿(mào)易和匯率等渠道做空中國金融市場,造成金融市場動蕩。

2.警惕新自由主義者提出的金融“自由化”改革之路。針對我國金融市場相對不發(fā)達(dá)、金融創(chuàng)新能力相對不足和技術(shù)相對不高等現(xiàn)實(shí)情況,采取與發(fā)展階段相適應(yīng)的漸進(jìn)式金融改革和開放之路,保障金融市場的穩(wěn)定性和有效性,防止中國陷入金融自由化改革后的“拉美陷阱”和亞洲金融危機(jī)式災(zāi)難。

3.堅(jiān)持“金融服務(wù)于實(shí)體經(jīng)濟(jì)”的價(jià)值理念。為了防止金融資本脫離實(shí)體經(jīng)濟(jì)導(dǎo)致產(chǎn)業(yè)空心化、經(jīng)濟(jì)虛擬化和泡沫化,需要通過制度和機(jī)制設(shè)計(jì),促使國內(nèi)金融企業(yè)成為服務(wù)于實(shí)體經(jīng)濟(jì)的孵化器,而不是實(shí)體經(jīng)濟(jì)利潤的掠奪者。發(fā)揮金融部門對實(shí)體經(jīng)濟(jì)的“輸血”和“造血”功能,鼓勵和支持金融部門與實(shí)體經(jīng)濟(jì)部門形成產(chǎn)融共同體,共同成長和共享利潤。當(dāng)前,重點(diǎn)需要解決中國金融資本供給和需求不匹配,實(shí)體經(jīng)濟(jì)和金融部門利潤分享不均等問題。

4.加強(qiáng)金融監(jiān)管,鼓勵適度的金融創(chuàng)新。要充分吸取2008年前美國和歐洲金融監(jiān)管的教訓(xùn),重塑金融的風(fēng)險(xiǎn)管理、信息揭示、公司治理、儲蓄和交換功能;加強(qiáng)對金融產(chǎn)品創(chuàng)新、金融從業(yè)者和金融機(jī)構(gòu)行為的監(jiān)管,防止由于信息不對稱、冒險(xiǎn)和貪婪行為導(dǎo)致的系統(tǒng)性金融風(fēng)險(xiǎn)的發(fā)生。同時(shí),應(yīng)該鼓勵金融企業(yè)結(jié)合市場需求,進(jìn)行適度的金融創(chuàng)新,更好的服務(wù)于中國經(jīng)濟(jì)發(fā)展和實(shí)體企業(yè)成長。

[1]Epstein G.Financialization and the World Economy[M].UK:Edward Elgar Publishing,2006.

[2]Krippner G.The Financialization of the American Economy[J].Socio-Economic Review,2005(2):173-208.

[3]菲利浦斯.一本書讀懂美國財(cái)富史:美國財(cái)富崛起之路[M].北京:中信出版社,2010年.

[4]威廉.K.塔布.當(dāng)代世界資本主義體系面臨四大危機(jī)[J].北京:國外理論動態(tài),2009(6):14-20.

[5]約翰.B.福斯特,羅伯特·麥克切斯尼.壟斷金融資本、積累悖論與新自由主義本質(zhì)[J].北京:國外理論動態(tài),2010(1):1-9.

[6]美聯(lián)儲.A Households and Nonprofit Institutions Serving Households[DB/OL].http://www.federalreserve.gov

[7]美聯(lián)儲.A Nonfinancial Corporate Business[DB/OL].http://www.federalreserve.gov.

[8]Dominique G,etal.Capital Resurgent[M].Cambridge:Harvard University Press,2004.

[9]張宇,蔡萬煥.金融壟斷資本及其在新階段的特點(diǎn)[J].北京:中國人民大學(xué)學(xué)報(bào),2009(4):3-9.

[10]周立.金融發(fā)展促進(jìn)經(jīng)濟(jì)增長的理論綜述[J].北京:經(jīng)濟(jì)學(xué)動態(tài),2003(9):68-73.

[11]Crotty J.The Effects of Increased Product Market Competition and Changes in Financial Markets on the Performance of Nonfinancial Corporations in the Neoliberal Era[R].Working Paper,2002.

[12]Orhangazi zgür.Financialization and Capital Accumulation in the Nonfinancial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy,1973-2004[R].MPRA Working Paper,No.7724,2006.

[13]托馬斯·帕利.金融化:涵義和影響[J].北京:國外理論動態(tài),2010(8):8-20.

[14]Arcand J,Enrico B,Panizza U.Too Much Finance?[R].IMF Working Paper,2012.

[15]Manuel B.The Financialization Of Home And The Mortgage Market Crisis[J].Competition&Change,2008(2):148-166.

[16]Lazonik W.Innovative Business Models and Varieties of Capitalism:Financialization of the U.S.Corporation[J].Business History Review,2010(84):675-702.

[17]Dore R.Financialization of the Global Economy[J].Industrial and Corporate Change,2008(6):097-1112.

責(zé)任編輯:鄭洪昌

F113

A

1005-2674(2016)07-057-07

2016-05-18

文紅星(1971-),女,吉林延吉人,經(jīng)濟(jì)學(xué)博士,延邊大學(xué)經(jīng)濟(jì)管理學(xué)院副教授,主要從事金融學(xué)研究。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

- 當(dāng)代經(jīng)濟(jì)研究的其它文章

- 產(chǎn)業(yè)集聚對出口產(chǎn)品質(zhì)量的影響效應(yīng)研究

——基于中國省際面板數(shù)據(jù)的實(shí)證分析 - 我國八大經(jīng)濟(jì)區(qū)服務(wù)業(yè)空間集聚與專業(yè)化變動趨勢及其空間效應(yīng)分析

- 《資本論》與現(xiàn)代性批判

- 國際價(jià)值量變化的比較靜態(tài)分析

- 用社會再生產(chǎn)理論分析經(jīng)濟(jì)發(fā)展的“新常態(tài)”及結(jié)構(gòu)調(diào)整方向

- 低碳經(jīng)濟(jì)下物流運(yùn)行模式探析