投資者情緒、盈余管理與老股轉讓

2016-11-21 06:20:56

證券市場導報 2016年4期

(深圳大學會計系,廣東 深圳 518060)

引言

2013年11月30日中國證監會頒布《關于進一步推進新股發行體制改革的意見》,推行存量發行,實施老股轉讓制度。我國資本市場中小股東長期熱衷于“打新”,往往非理性推升股價,“IPO抑價”非常嚴重,極易引起市場波動,不利于資本市場穩定發展。老股轉讓作為國際資本市場通行制度,可從供給方面增加流通股份數量,有效緩解投資者新股申購巨大需求,促使IPO定價更為合理,對于解決我國資本市場“三高”問題(高市盈率、高發行價、高超募資金)具有重要意義。因此,此次改革所推出的老股轉讓制度是一次重大制度創新,為未來IPO注冊制改革積累了寶貴經驗。

隨著我國資本市場老股轉讓制度的實施,有效增加了二級市場的股票供給,對于緩解飽受詬病的“三高”問題,起到了顯著作用。但老股轉讓制度在實施過程中還是出現了一些問題,許多IPO公司老股東(尤其是控股股東)紛紛進行了大比例轉讓,受到了市場的特別關注,對其轉讓行為提出了“套現”質疑。特別是,“奧賽康”IPO暫停事件直接將老股轉讓問題推到了風口浪尖,通過老股轉讓惡意“套現”的負面影響不容小窺。因此,加強老股轉讓問題研究,進一步規范老股轉讓制度,對穩步推行IPO注冊制改革具有重要意義。

文獻綜述、理論分析與研究假設

一、文獻綜述

國外對存量發行中老股轉讓問題已有所研究,美國證監會144規則將老股定性為“限制性證券”(唐應茂,2013)[9],相關研究即將老股轉讓問題置于“限制性證券”研究之中。Anne M. Anderson和Edward A. Dyl(2008)[1]研究發現,由于Rule144中“限制性股票”的規定,使得美國1993~2000年640家上市公司中224家選擇納斯達克IPO,以圖減少“限制性股票”的影響;Alfred E.Osborne(1982)[4]通過市場模型及真實交易殘差估計發現“限制性證券”不會影響二級交易市場,沒有證據說明“限制性股票”存在抑價;Terrill R.Keasler(2001)[3]從異常回報研究角度,發現“限制性證券”公司在鎖定期前存在顯著的負異常回報。

國內老股轉讓研究始于2013年新股發行制度改革,相關研究主要集中于國外經驗借鑒、老股轉讓實施中出現問題及改進措施的規范性探討。唐應茂(2013)[9]闡釋了美國證監會144規則對存量股轉讓規制問題,提出144規則體現出來的強化監管權威、疏堵結合和區別對待的政策,對于我國老股轉讓制度設計具有重要借鑒意義;官琴(2015)[7]認為我國現有制度在老股地位、對關聯股東的規定、售股數量和時間等方面存在一定問題,可參照美國證券市場的做法加以規范;何亞東(2014)[8]基于奧賽康案例研究,提出適度限制老股轉讓比例、加強參與詢價投資者高報價的監管及處罰、完善信息披露監管制度及投資者教育的政策建議。

綜上,國外將老股轉讓問題置于“限制性證券”研究之中,主要研究了老股轉讓對IPO抑價影響等市場反應問題,通過實證檢驗得出了不同研究結論。國內對老股轉讓研究尚處于起步階段,相關研究文獻以描述性規范研究為主,實證研究尚未發現。

二、理論分析與研究假設

H1:投資者情緒與老股轉讓力度負相關。即老股轉讓比例越高,其投資者情緒越低,對高股價抑制作用越顯著。

通常情況下,IPO公司老股轉讓比例越大則二級市場流通股東就會越多,關注該公司投資者也會越多,市場對公司的監督也會相應加強,從而會加大老股東出于“自利”行為的“套現”成本,進而有效遏制公司盈余管理行為。在當前我國資本市場“核準制”下,監管部門對進行老股轉讓的IPO公司監管要求更為嚴格,為順利上市,進行大比例老股轉讓的IPO公司往往傾向于通過盈余管理進行一定的“財務包裝”粉飾公司業績,向資本市場傳遞公司“好信號”,以期達到順利上市、提高發行價格以增加老股東利益的目的。即老股轉讓力度越大,往往預示著IPO公司正向盈余管理程度越高。據此,本文提出如下假設:

H2:IPO公司盈余管理程度與老股轉讓力度正相關。即老股轉讓比例越高,其正向盈余管理程度越高。

IPO公司加大老股轉讓力度一般可有效削減大股東持股比例,加強股權制衡,遏制大股東內幕交易,促進形成良好的公司治理結構,從而有效提升公司業績。但在我國資本市場,進行大比例老股轉讓的IPO公司為順利上市“套現”,前期“財務包裝”會非常嚴重,極大“透支”了公司業績,將導致公司上市后的業績增長乏力乃至業績反轉。由此,在當前我國資本市場,大比例老股轉讓通常被視為一種公司老股東逢高“拋售”行為,往往預示著IPO公司未來業績增長乏力乃至業績反轉。據此,本文提出如下假設:

H3:IPO公司業績增長與老股轉讓力度負相關。即老股轉讓比例越高,其上市后業績增長幅度越低。

研究設計

一、數據來源和樣本選擇

本文研究樣本為2014年度A股IPO上市公司,共125家,剔除金融行業上市公司(國信證券)1家,得到有效研究樣本124家。本文樣本數據主要來自WIND數據庫、CSMAR數據庫及巨潮資訊網,部分數據通過手工整理獲得。數據處理由STATA11及SPSS19統計軟件完成。

對現代宇宙學界來說,這是自1929年哈伯發現河外星系紅移即宇宙膨脹現象以來又一次劃時代的重大發現。彭齊亞斯和威爾遜追究令人討厭的噪聲,竟帶來了現代宇宙學發展的第二次高潮,他們獲得了1978年度的諾貝爾物理學獎,理由是他們的“貢獻是一項根本性的發現,使人們有可能得到很久以前——在宇宙形成時——所發生的宇宙變化過程的信息。”

二、模型構建與變量定義

為檢驗本文提出的假設H1、H2、H3,我們借鑒Aissia(2014)[2]等建模思想并結合研究目標,分別構建模型(1)、模型(2)、模型(3):

1. 因變量

(1)投資者情緒。投資者情緒的替代變量較多,可用股票上市后首日表現使用新股中簽率、上市首日換手率等指標加以表示。本文選用以往研究中常用的新股中簽率(ZQL)表示投資者情緒。新股中簽率(ZQL)越低,說明市場投資者越看好公司,投資者情緒越高漲。

(2)盈余管理程度。盈余管理程度的替代變量較多,其中修正后JONES模型為眾多研究所廣泛應用。本文也選用修正JONES模型計算操縱性應計利潤(DA)來衡量盈余管理程度。操縱性應計利潤(DA)衡量的是公司偏離正常盈余水平的程度,其數值越大則向上盈余管理程度就越高,說明公司夸大其盈利能力的可能性就越大。

(3)業績增長。公司業績的替代變量主要包括每股收益、凈利潤、總資產等方面增長能力指標。每股收益通過加權股本計算而來,可以避免新股發行對指標的影響。因此,本文選用每股收益變化(AEPS)來衡量公司業績增長變化。每股收益變化(AEPS)值越大,說明公司發展越迅速,業績增長越顯著。

2. 測試變量

上述三個模型的測試變量均為老股轉讓力度,用SCR(老股轉讓比例)加以衡量,SCR=老股東轉讓股份數/總發行股數。

模型(1)中,依據H1,SCR越大表明老股轉讓力度越大,往往向市場傳遞了更有力的試圖“套現”的負面信息,市場投資者評價就會越低,其投資者情緒也會越低(中簽率越高),因此預期SCR的系數顯著為正。

模型(2)中,依據H2,SCR越大表明老股轉讓力度越大,老股東“套現”動機可能越強,越有動機“粉飾”盈利能力,IPO公司正向盈余管理程度就會越高,因此預期SCR的系數顯著為正。

模型(3)中,依據H3,SCR越大表明老股轉讓力度越大,為順利上市后而進行的業績“過度包裝”利己動機就會越大,上市后業績增長的下滑可能性也就越大,因此預期SCR的系數顯著為負。

具體地,變量定義如表1所示。

實證結果與分析

一、描述性統計

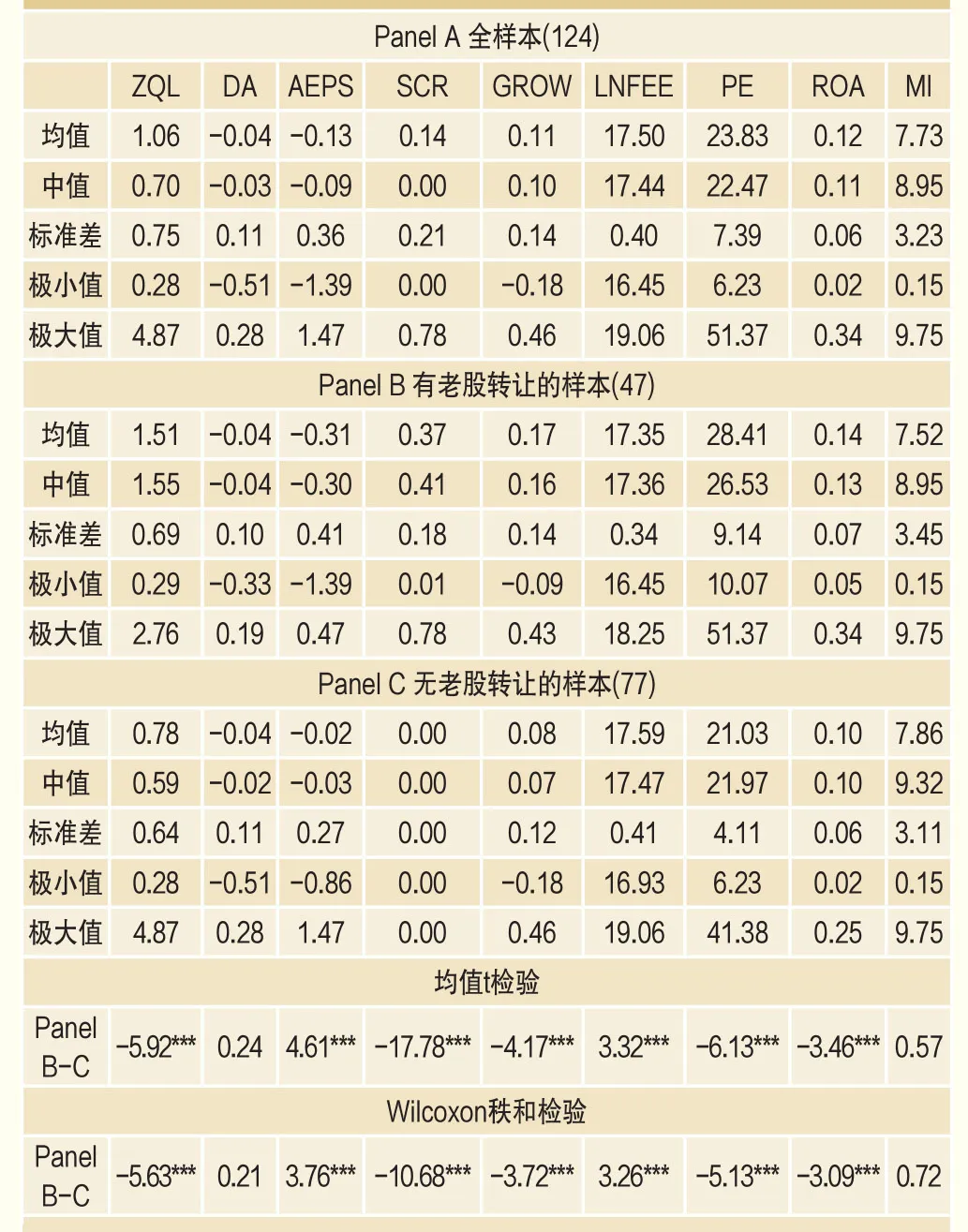

模型各變量的描述性統計結果如表2所示。

Panel A顯示的是全部樣本主要變量的描述性統計結果:老股轉讓比例(SCR)均值為0.14,最大值為0.78,標準差為0.21,說明IPO公司老股轉讓力度總體比較大,公司間差異明顯;Panel B和Panel C顯示的是全部樣本分為有老股轉讓組和無老股轉讓組后主要變量的描述性統計結果:有老股轉讓組的轉讓比例(SCR)均值為37%,最大轉讓比例為78%,說明有老股轉讓行為公司的轉讓力度非常大,其動機值得關注。

綜合均值t檢驗、Wilcoxon秩和檢驗結果,可以發現:有老股轉讓組申購中簽率(ZQL)均值與中位數均大于無老股轉讓組,且在1%水平顯著,說明投資者更愿投資無老股轉讓公司,即老股轉讓行為會帶來負面市場反應,初步驗證了假設H1;有老股轉讓組盈余管理程度(DA)均值與中位數均大于無老股轉讓組,說明有老股轉讓公司的向上盈余管理程度可能更為嚴重,初步驗證了H2;有老股轉讓組業績增長(AEPS)均值與中位數均小于無老股轉讓組,且在1%水平顯著,說明有老股轉讓組業績下滑更嚴重,初步驗證了假設H3。

表1 變量定義及說明

表2 主要變量的描述性統計

二、老股轉讓行為市場反應的描述分析

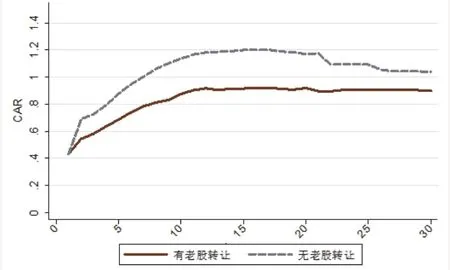

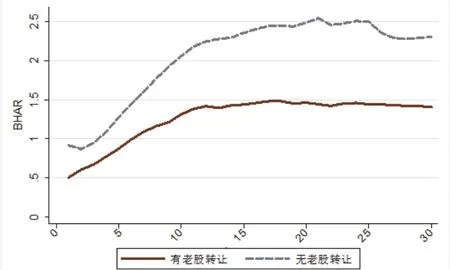

為進一步描述分析投資者對IPO公司老股轉讓的市場反應,本文借鑒Ritter(1991)[5]、張學勇和廖理(2011)[10]等的研究,采用異常累計回報率(CAR)和購買并持有異常回報率(BHAR)兩種計算方法,對老股轉讓行為的市場反應進行描述分析。CAR是每日異常回報的按日累計加總,BHAR是按連乘的方法計算得出。具體計算如下:

其中,CARi為第i個IPO公司的異常累計回報率,BHAR為購買并持有異常回報率,N為累計天數,R為當日收益率,MKT為大盤當日的收益率。CARi、BHARi計算結果如圖1~圖2所示。

由圖1、圖2可知,全部樣本公司IPO初期CAR、BHAR漲幅非常明顯,均出現了熱炒情形,上市約15日后CAR、BHAR才逐漸趨于平穩;有老股轉讓組同無老股轉讓組相比,無論是CAR還是BHAR,前者均顯著低于后者,特別是有老股轉讓組的股價波幅更小、更平穩。這一結果顯示:老股轉讓行為帶來了負面的市場反應,即目前市場并不認同老股轉讓行為,對有老股轉讓的IPO公司評價較低,投資者情緒明顯偏低,股票定價相應也低,事實上起到了平抑投資者情緒、抑制高股價的正向作用。由此,初步驗證了H1。

圖1 分類樣本平均累計異常回報率(CAR)

圖2 分類樣本平均購買并持有異常回報率(BHAR)

表3 模型(1)、模型(2)、模型(3)的回歸結果

三、實證結果與分析

為了檢驗上述3個假設,本文分別對模型(1)、模型(2)、模型(3)進行回歸分析,結果如表3所示。

由表3可知,模型(1)、模型(2)、模型(3)調整后的R2分別為0.544、0.145、0.214,說明模型的擬合程度較好;F值分別為10.166、4.482、3.094,且均在1%水平顯著,說明模型均具備非常強的解釋能力;模型(1)-(3)所得出結果與預期一致,驗證了本文所提出的3個假設。

模型(1)中,SCR與ZQL呈顯著正相關關系,系數為1.911,且在1%水平上顯著。這一結果顯示IPO公司老股轉讓力度越大、轉讓比例越高,其二級市場中簽率越高,即投資者情緒越低、投資積極性越差,股票定價越低。由此可以得出,投資者已捕捉到大比例老股轉讓所傳遞出來的負面信息,并作出了負面反應,高股價得到了一定抑制,H1得到了驗證。

模型(2)中,SCR與DA呈顯著正相關關系,系數為0.086,且在10%水平上顯著。這一結果顯示IPO公司老股轉讓力度越大、轉讓比例越高,其上市前的操縱性應計利潤(DA)越大,即進行正向盈余管理動機越大、盈余管理程度越高。由此可以得出,進行大比例老股轉讓的IPO公司為了順利上市,有通過盈余管理粉飾財務報表的嫌疑,H2得到了驗證。

模型(3)中,SCR與AEPS呈顯著負相關關系,系數為-0.933,且在1%水平上顯著。這一結果顯示IPO公司老股轉讓力度越大、轉讓比例越高,其在上市后業績增長越乏力,業績下滑也越嚴重。由此可以得出,進行大比例老股轉讓的公司由于IPO前通過盈余管理粉飾業績情況嚴重,有透支公司未來業績的可能,H3得到驗證。

四、穩健性檢驗

為檢驗模型的多重共線性問題,我們考察上述全部模型中自變量(測試變量與控制變量)的方差膨脹因子(VIF),發現所有自變量的方差膨脹因子(VIF)均小于3.5。通過Pearson相關系數檢驗,絕大部分變量的相關系數絕對值都很小,說明各模型中變量間并不存在嚴重的多重共線性問題。

為進一步檢驗上述模型的穩健性,我們對主要研究變量使用不同代理指標進行了穩健性測試:(1)用老股是否轉讓虛擬變量替代老股轉讓比率(SCR),經再次帶入模型(1)、模型(2)、模型(3)回歸發現,測試變量系數分別為0.737、0.030、-0.300,模型(1)、模型(3)均在1%水平顯著;(2)分別用首日換手率替代申購中簽率(ZQL)、每股現金流量凈額變動替代每股收益變動(AEPS),經再次回歸發現,老股轉讓比率(SCR)系數分別為30.204、-3.128,且均在1%水平顯著;(3)通過設計盈余管理虛擬變量,對大于0的DA賦值為1,小于等于0的DA賦值為0,帶入模型再次回歸發現,老股轉讓比率(SCR)系數為0.46,且在5%水平顯著。上述測試結果與本文研究結論基本一致,表明模型具有穩健性。

結論與建議

新股發行制度中,老股轉讓是成熟資本市場常用的制度安排。2013年我國新股發行制度改革推出老股轉讓制度,本文對該制度實施效果研究發現:新股發行中老股轉讓力度越大,則投資者情緒越低,相應地,股票定價越低,顯示出這一制度引入對抑制股票定價過高有明顯的作用。同時,大比例老股轉讓伴有盈余管理及后續業績增長乏力現象。這一現象可能與對老股轉讓的公司實施更為嚴格審核有關:為了規避老股東“套現”動機的質疑,發審人員需要履行更為嚴格細致的審核。而為了順利通過發審并上市,IPO公司具有更強烈的向上盈余管理傾向,以滿足發審要求。由于上市前通過盈余管理過度粉飾公司業績,上市后公司業績普遍增長乏力乃至部分公司業績反轉。隨著“注冊制”推行,更富彈性的發審制度將使這一現象得到緩解。

未來,在新股“注冊制”發行背景下,應繼續強化老股轉讓對完善上市公司治理結構、平抑投資者情緒等方面的積極作用。同時,建議完善相關配套制度,對老股東、券商與上市公司實行“三位一體”系統監管:(1)對于進行轉讓的老股東,可參考美國證監會144規則“限制性證券”做法,對老股東分類監管并強調后續業績與股價責任,降低老股東“套現”風險;(2)對于券商,應強調其保薦承銷責任,建議出具老股轉讓特別報告,明確說明老股轉讓狀況、動機及影響,盡力消除市場“套現”質疑;(3)對于上市公司,老股東選擇通過老股轉讓機制退出,使得上市公司無法獲得更多“超募”資金,意味著上市公司對“額外”資金需求并不緊迫。據此,監管部門可考慮推出將老股轉讓與上市公司再融資掛鉤政策,對老股轉讓比例偏大IPO公司在其后續再融資規模等方面進行適度限制。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19