農業類上市公司會計信息披露質量分析

2016-11-19 15:46:03寧宇新曹文榮

合作經濟與科技 2016年4期

寧宇新 曹文榮

[提要] 本文選取2014年54家農業類上市公司作為研究樣本,對我國農業類上市公司治理與會計信息披露質量之間的關系進行實證分析,并提出相應建議。

關鍵詞:會計信息;披露質量;公司治理

中圖分類號:F23 文獻標識碼:A

收錄日期:2015年10月30日

一、引言

近年來,我國農業上市公司運行中問題不斷,麥科特、五糧液、歐亞農業等財務造假案件接連發生,這些造假不僅直接侵害前端投資人和后端農戶的利益,而且也影響國家農業政策的有效實施。隨著牧原股份曝出業績變臉,使得公眾對農業類上市公司披露的會計信息質量提出質疑。

二、文獻回顧

會計信息產生于企業內部,其質量受到公司治理的制約。白憲生認為會計信息披露產生的基礎是公司治理結構。譚興民等研究表明公司治理結構對信息披露的質量會產生直接影響。

有關公司治理與會計信息披露質量的關系,學者們認為有效的公司治理能夠提供高質量的會計披露信息;而對于經驗研究,不同學者得出的結論不盡相同,劉立國從股權結構特征方面對公司治理與財務報告舞弊之間的關系進行了研究;王斌從董事長與總經理二職合一的方面進行了研究;田巧娣研究了第一大股東持股比例對信息披露質量的影響。

三、研究假設

本文提出以下假設:

假設1:第一大股東持股比例與會計信息披露質量正相關。第一大股東持股比例越高,對公司的控制越集中,則其對公司經營管理的態度越積極,有助于企業會計信息披露質量的提高。

假設2:執行董事在董事會中所占比例與會計信息披露質量正相關。執行董事有履行董事會職能的責任。若在董事會中的職能未得以合理行使,導致公司遭受損失,執行董事承擔連帶經濟責任,所以執行董事在董事會中所占比例越高,會計信息披露質量越高。

假設3:董事長與總經理二職合一與會計信息披露質量負相關。兩職兼任狀態會使公司中一人支配力量過于強大,這種力量能損害和削弱董事會執行控制和監督的能力,影響公司信息披露質量。

假設4:監事會的規模與會計信息披露質量呈倒U型關系。監事會有檢查公司財務的權利,所以監事會人數越多,越利于提高會計信息質量。若監事會規模過大則制定決策時效率低下;而監事會規模過小,可能導致遺漏某些關鍵信息。

四、研究設計

(一)樣本和數據的選取。本文以2014年在深圳證券交易所上市的54家農業公司作為研究樣本。指標數據源于國泰安數據庫和巨潮資訊。

(二)研究變量

1、會計信息披露質量評價指數。我國對會計信息披露質量的評價尚未形成統一的衡量標準。故本文以信息披露考評結果為基礎構建會計信息披露質量評價指數(FIDI):考評結果是A,FIDI=8;結果是B,FIDI=6;結果是C,FIDI=4;結果是D,FIDI=2。

2、解釋變量和控制變量。公司特征不同會對會計信息披露質量產生影響,因此在模型中加入表示公司特征的控制變量,如表1所示。(表1)

(三)模型建立。本文采用Logistic回歸模型對公司治理與會計信息披露質量進行研究。表達式為:

FIDI=β0+β1PLSH+β2ED+β3PAM+β4SUP+β5TS+β6ROE+β7RLA+μi

其中,β0表示常數,β1,β2,…,β7為回歸系數,μi為誤差項,其余為公司治理指標。

五、實證檢驗結果與分析

(一)描述統計。由表2可知:會計信息披露質量的均值為5.74,表明農業類上市公司總體的會計信息披露質量較好;第一大股東持股比例的均值為35.53%,股權適度集中,處于相對控股地位;執行董事比例和監事會規模的均值均符合我國《公司法》的規定;董事長與總經理二職合一的均值是0.37,即董事長和總經理大多數是由不同的人員擔任。(表2)

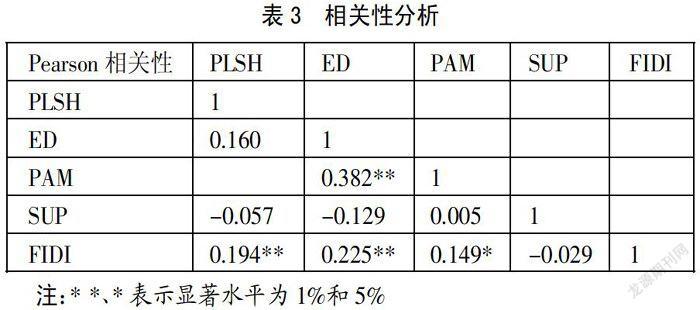

(二)相關性分析。由表3可知:在1%的顯著水平下,第一大股東持股比例、執行董事比例與會計信息披露質量正相關,分別支持假設1和假設2;在5%的顯著水平下,董事長和總經理二職合一與會計信息披露質量正相關,支持假設3。監事會規模與會計信息披露質量不具有顯著相關性。(表3)

(三)回歸分析。從表4得:R=0.461說明上市公司結構的變量與會計信息披露質量存在比較顯著的相關關系;R2=0.51,擬合程度一般,說明模型中的解釋變量對被解釋變量的解釋良好;D-W=2.204,說明模型變量無序列相關。(表4)

由上述分析結果可得:

FIDI=-1.318+0.949PLSH+1.167ED-0.368PAM+0.636SUP+1.960TS-0.215ROE-2.410ROL

(四)研究結論及啟示。綜上,本文得出以下結論:(1)第一大股東持股比例越大、執行董事比例越高和總經理與董事長二職分離的農業類上市公司會計信息披露質量越高;(2)監事會規模與農業類上市公司會計信息質量披露質量沒有顯著關系,可能是因為監事會的設置與規模只是為了符合上市公司法的要求,并沒有真正發揮作用。

這需要:(1)優化農業類上市公司的股權結構,形成合理的股權結構,激勵管理層披露高質量的會計信息;(2)增強執行董事在企業中的作用,以抵制和防范管理當局操縱財務報告的企圖;(3)充分發揮監事會的職能,不要讓監事會流于形式,切實防止會計信息失真現象的發生,提高會計信息披露質量。

主要參考文獻:

[1]白憲生.上市公司治理對會計信息披露質量的影響因素分析[J].財務與金融,2010.1.

[2]譚興民,宋增基,勇健.公司治理影響信息披露了嗎?——對中英資本市場的實證比較研究[J].金融研究,2009.8.

[3]劉立國,杜瑩.公司治理與會計信息質量關系的實證研究[J].會計研究,2003.2.

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04