歐美企業如何在風險中管理商業石油儲備

2016-11-19 03:19:51馮躍威

能源 2016年4期

關鍵詞:企業

馮躍威

歐美企業四十年的商業石油儲備積累了哪些寶貴的經驗?剛滿周歲的中國商業原油庫存制度,又能從中學到什么?

在國際石油市場上,商業原油儲備似乎不太被媒體所關注,各國際石油公司也都基本上諱莫如深,金融機構在分析油價時也很少進行窺探。而在國內,2015年1月28日,國家發展改革委才發布了《關于加強原油加工企業商業原油庫存運行管理的指導意見》(以下稱《指導意見》),要求建立最低商業原油庫存制度,確保國內石油市場穩定供應。至此,似乎政府意識到了商業儲備的重要性,但商業原油儲備究竟能給企業帶來什么好處或風險,《指導意見》又是否科學等等問題似乎很少有人跟蹤研究。

商業石油儲備中聚集的風險

在歐洲等發達國家,不僅將義務儲備的經營風險完全歸于企業,而且,其庫容中必須常年保有受國家法令規定的可以由國家強行有償征用的最低庫容的石油資產。這里的石油等實物資產還包括企業租用土地,并在其上或其地下建筑的油庫等資產和在其中存放的原油及成品油的資產。更重要的是,在建立和管理義務石油儲備中,企業既得不到政府的財政資助,也得不到資金擔保。而且,企業構建和管理義務石油儲備的一切行為都需符合市場的商業規則和相關法律規定。

在美國,商業石油儲備完全是在政府操縱下的市場化運作。根據《能源政策與節能法》,政府具有一定的自由權限,可以通過要求油品進出口商和煉油商購買、儲存和保持數量相當于上一年度進口或加工量3%(約11天)的油品作為工業石油儲備,并成為戰略儲備的一部分。但政府不會對企業的這種儲備行為給予任何財政支持,在稅法中也沒有鼓勵擁有庫存方面的優惠。

但隨著國際油價、煉油廠開工率、貨幣匯率、融資成本和所在國家地租等劇烈波動,不可避免地使這些資產價值暴露在風險的敞口中,進而有可能會導致這些石油企業財務報表損益部分陡增,甚至因此導致企業資金鏈斷裂。為此,幾乎沒有企業愿意為了所在國的國家戰略需要而建立義務石油儲備。

即使如此,從封閉原油供給安全缺口的角度考量,美國的石油公司還是大量投資構建了倉儲設施,并囤積了眾多商業石油儲備(部分相當于歐洲等發達國家的義務儲備),總量始終保持在美國戰略石油儲備量的二倍左右的規模。美國石油企業對美國的這種社會責任感確實令人敬佩,并值得我們學習。但需要注意的是,美國石油企業在構建商業石油儲備時同樣也要與各種風險相伴,特別是油價、煉油廠開工率等因素對商業石油儲備的影響。

首先,油價波動直接影響商業儲備規模。通常,作為運輸倉儲企業,油價上漲積極拋售原油庫存,油價下跌時大量采購原油進行囤積,已是其最基本的經營策略之一。這一經營模式在全球主要市場經濟國家幾乎都是如此,在美國這一經營策略表現得要更加突出,其石油商業庫存量與WTI油價(西德克薩斯州低硫輕質原油期貨合約,又是旗艦期貨合約,交易代碼:CL)間的相關性高達-0.929,見圖一。

由數理分析可知,雖然美國的石油商業儲備量變異系數小于WTI油價變異系數(見下表),相對穩定,且擺動要小,但與WTI油價波動高度的負相關性,還是會造成倉儲市場的儲備風險會隨油價波動方向不斷反向地聚集與消散。從2015年以來的這輪油價暴跌過程看,長期低迷的油價,不僅增加了對倉儲庫容的需求,而且增加了實體企業的倉儲成本,甚至是新增庫容基礎建設的投資。

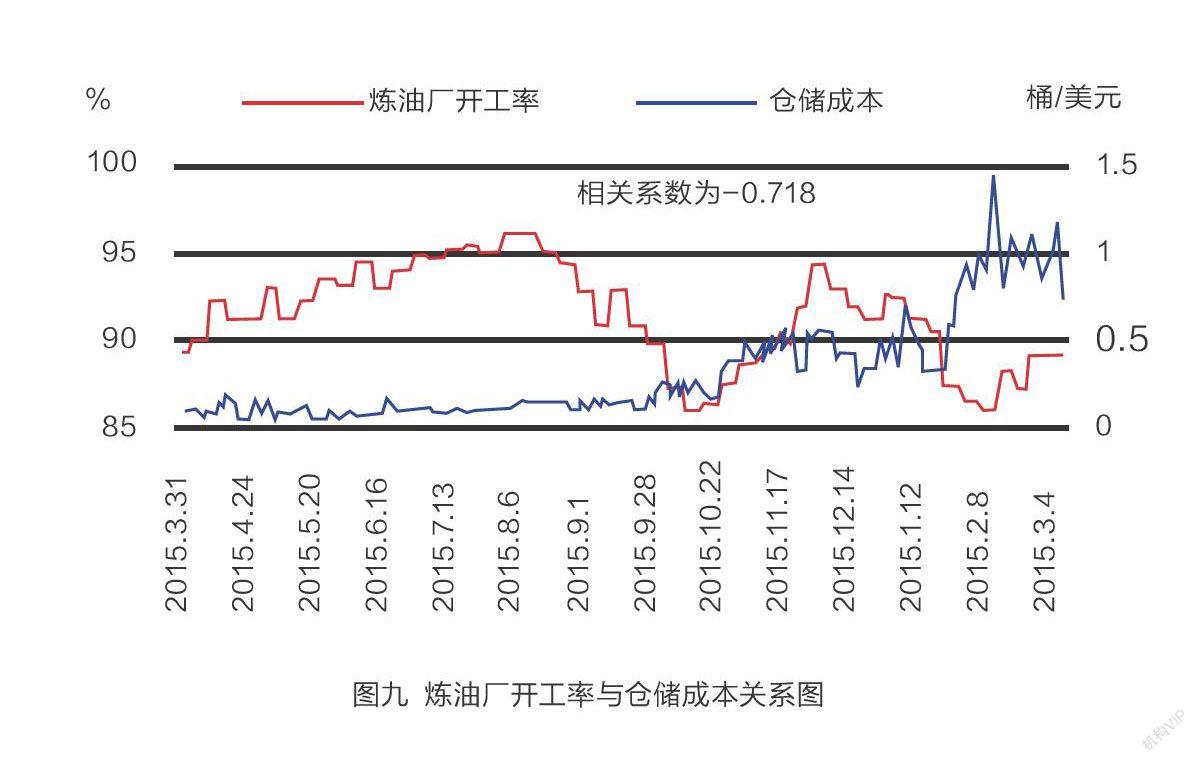

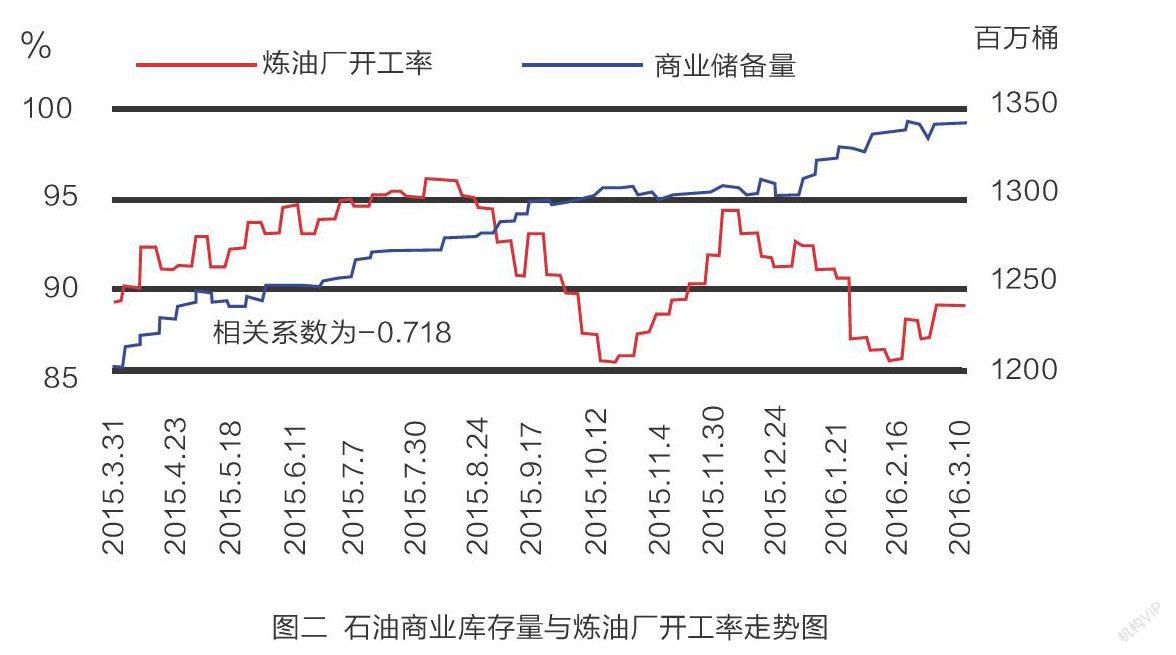

其次,煉油廠開工率直接影響商業儲備規模。從石油商業儲備量與煉油企業開工率看,二者也有顯著的負相關關系,為-0.718。表現為市場對成品油需求越小,煉油廠開工率就會降低。而在原油采購訂單不能及時調整的情況下,石油商業儲備自然會逐漸增加。雖然煉油廠開工率變異系數大于石油商業儲備量變異系數,但煉油廠開工率還是要反向影響商業儲備量(見圖二)。

類似這些經營過程中實實在在所遇到的外部風險,其實,時時刻刻都在威脅著擁有商業石油儲備企業的經營安全。

避險需求推動倉儲金融交易工具創新

2008年隨著美聯儲不斷加碼的量化寬松貨幣政策,壓低了在美的融資成本。2008年底,在油價暴跌到每桶31美元的過程中,的確給美國石油企業帶來了巨大的風險,同時也催生了千載難逢的商機,他們不斷融資并大肆擴建商業石油儲備,使其商業石油儲備從2008年10月的10億桶擴大到2016年3月的12.17億桶,年化增長率近2.9%。而在此期間美國的石油消費量與2008年相比幾乎沒有增長,表明美國石油企業利用商業儲備套利經營的欲望正在得到有效變現。

1、構建石油倉儲金融交易工具。

眾所周知,商業石油儲備對于保證石油企業連續安全經營起到了極其重要的作用,特別是在歐美等發達國家。在歐洲,它們不僅起到保證經營安全的作用,也在發揮著戰略石油儲備的功效;在美國,它們不僅保證了企業的連續經營,也成為眾多倉儲企業牟利的工具。但是,只要是競爭性市場,只要倉儲設施還具有稀缺性,庫容使用權就具有了特定的價值。

隨著原油在市場上流動速度的變化或在一定時間段內出現的供需失衡,就都會使庫容使用權的價格圍繞著其使用價值進行波動。進而,會使其使用價格波動的不確定性對商業石油儲備及其儲備經營過程造成不可避免的沖擊,并給其帶來運營的風險、投機牟利的商機,甚至會對原油價格產生隱蔽性影響。因此,歐洲國家才更愿意選擇用政府令的形式讓進入石油市場經營的企業建立法定的商業石油儲備,來保證整個社會的用油安全。

在美國,雖沒有法定的商業石油儲備規定,但發達的石油金融市場、創新能力及石油金融工具卻自上世紀70年代后,由芝加哥交易所集團(CME)在NYMEX市場的場內掛牌交易的石油金融工具就有1000多個,為這些石油企業提供了更多的避險、資產配置的金融工具,甚至是牟利的機會,較好地給其實體企業規避原油等能源價格波動風險創造了公平的市場、交易手段與套利機會。

在以往的創新中,始終未能有效地將石油倉儲企業經營中儲備資產外露的不確定性敞口封閉。為此,CME再次創新,并在2015年3月31日,在NYMEX上市交易了路易斯安那近海油港原油倉儲期貨合約(LOOP Crude Oil Storage futures,交易代碼:LPS),這一期貨合約不僅較好地填補了石油倉儲領域金融交易工具的空白,而且使藏油于民也能有石油金融工具進行保駕護航。

2、LPS金融工具績效

(1)、油價波動直接影響商業儲備規模。通常,油價越是低迷,實體企業以及套利者就越愿意在倉儲設備中囤油,以備日后油價上漲給其帶來的漲價紅利(見圖三)。一方面,會使石油倉儲設備的庫容量成為稀缺商品,進而儲備成本也會在儲備套利的驅動下不斷水漲船高;另一方面,隨倉儲成本上升又會刺激在倉儲設施上的投資。因此,在當今全球的石油金融市場上,無論是對儲備石油投資還是在倉儲設施上投資,企業的風險敞口都會直接外露,而且這種風險還會向銀行等金融系統傳導。

從LPS一年來的實際交易情況看,原油倉單量與WTI油價有著高度負相關性,相關系數大-0.88。從變異系數看,倉單量(39.57)大于WTI油價(21.12),表明油價越跌使用LPS金融工具尋求避險的意愿越強烈,而且,擺動幅度也要遠遠大于油價的擺動幅度,

(2)、在操縱價格中降低價格波動風險。為了規避WTI價格波動風險,在期貨市場對其庫存原油購買相匹配頭寸的空頭倉單進行套期保值,并在拋售原油后相應對沖空頭倉單,以實現對庫存原油風險敞口的封閉,它們都屬于倉儲企業最基本的、再正常不過的資產配置和規避經營風險的投資行為或經營手段。但是,這種行為結果會對油價產生擾動作用,具有一定的減緩油價下跌和阻滯油價上漲的功能。而擁有了LPS交易工具后,倉儲成本變動可以進一步實現影響WTI油價的漲跌。

從其近一年的實際交易情況看,它確實已初步具有了消弭WTI價格波動和參與定價的作用,見圖四,由實證數據顯示,LPS價格與CL價格呈顯著的負相關關系,系數為:-0.868。而且從變異系數看,LPS(93.38)要大于CL(21.12)

(3)、倉儲設施稀缺性決定著倉儲避險效率。隨著的油價巨幅波動,企業越來越傾向于將自有倉儲拿到NYMEX交易所進行注冊,參與市場公開儲備的競爭牟利或避險。由實證數據看,LPS交易工具的持倉量和交易價格(倉儲成本)間具有高度的正相關關系(見圖五),系數高達0.925。而且,倉儲成本變異系數(93.38)大于倉儲持倉量變異系數(39.58),表明倉儲成本幾乎是企業參牟利與進行避險唯一的動力。

(4)、將LPS交易工具有機融入經營策略中。由實證數據看,LPS交易工具的持倉量與實際商業儲備間具有高度的正相關關系(見圖六),系數高達0.931。而且,實際商業儲備變異系數(2.678)小于倉儲持倉量變異系數(39.58),表明愿意通過LPS交易工具對其實體商業儲備資產進行避險企業已經越來越多,并成為其一種自覺的經營行為模式。

無獨有偶,持倉成本與商業儲備量同樣也具有正相關性(見圖七),系數為0.887。進一步印證了倉儲企業在對倉儲資產避險時對價格的敏感性。

(5)、LPS成為煉油企業的避險利器。LPS交易工具推出的確也為煉油企業所擁有的商業儲備提供了很好的避險工具,隨著對LPS交易工具的熟悉,更多的煉油企業參與其中。從數理統計資料看,煉油廠開工率與原油倉儲量和倉儲成本具有負相關關系,相關系數分別為-0.711和-0.718,見圖七、圖八。從變異系數看,開工率變異系數小于原油倉儲量和倉儲成本的變異系數,表明煉油廠對石油倉儲安全的極度不安、避險的沖動以及套利的激情。

此外,油價波動不僅加速了在倉儲市場的投機氣氛,而且增加了實體倉儲企業和煉油企業的倉儲壓力。但是,在對LPS近一年實際交易的表現情況看,它總體運行平穩,且漸進佳境,陸續展現出了其“英雄”本色。

跳出“襁褓”的中國石油企業

在美國,通過幾十年的經營,在其各種資本資產、大宗商品等市場鋪天蓋地推出了圍繞著WTI原油旗艦期貨合約價格創新而衍生出來的各種類型的石油等能源的金融交易工具。不僅稀釋和沉淀了美聯儲過度投放的美元貨幣,而且為華爾街和全球的無疆界金融資本投資、套利,甚至是為相關的實體石油企業提供了眾多有效的避險和資產配置的金融交易工具,它們的確為美國安全使用原油起到了磐石般的作用。

在國內,政府相關部門對國有石油企業參與國際石油金融市場進行套期保值操作有著嚴格的限制,幾乎封閉了國企在國際石油市場及其金融市場進行全面資產配置的天花板和路徑,致使國企猶如巧婦而無米可炊。即使市場有識之士長期呼吁要構建國內的石油金融市場,但僅單一原油期貨上市問題就始終舉棋不定。究其原因是,相關政府主管部門始終不愿意放棄手中掌管的本應由市場和企業直接參與的對油品定價,以及本應由企業自己決定是否參與原油進出口的經營。致使市場喪失了對油品價格的發現功能。

同時,由于沒有石油金融市場,也就相當于閹割了企業在市場進行資產配置和避險的基本功能。若在此背景下推出單一原油期貨合約,并鼓勵國企進場參與交易,除非經營者大腦注水了,否則,沒人愿意在沒有價值發現功能的期貨市場上再增加自己的經營成本和再承擔額外的經營風險。有鑒于此,原油期貨也只能還是冬眠合約,最后還是要以失敗而告終。單一原油期貨交易工具的境遇況且如此,若在沒有類似LPS的石油金融交易工具時,就祭出了《指導意見》這柄上方寶劍,那么,企業經營者隨時都有被砍破頭顱的可能性。

國企在壯大、民企在長大,幾乎沒有石油公司還愿意躺在政府不和事宜的“襁褓”中,被追求經營業績增長、凈資產增加、投資效率增高、社會責任更加突顯等多經營目標函數的實現。為此,我們不僅是要構建石油金融市場,要創建石油金融交易工具,去相對有效地封堵包括石油倉儲企業的經營風險,使從事商業石油儲備的企業也擁有了自己專有的石油金融工程工具。更重要的是,為他們構建避險和資產配置的平臺。通過市場的手段確保讓各類石油企業能跳出“襁褓”自強。

屆時,眾多有閑置石油儲備庫的中國民營企業也可以通過國際合作,為亞洲鄰國政府或跨國石油公司等儲備戰略石油、或為期貨市場投資者提供交割周轉的儲備庫,或出租庫容成為國際石油期貨交易所的交割庫,這樣即增加了民營企業的盈利機會、又解決了未來中國公司用油時在期貨市場實際交割時的油源,并降低了中國公司運輸石油的風險,更可提升中國企業參與國際石油期貨市場的綜合實力與話語權。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26