淺析路橋工程概算編制中應避免的幾個問題

2016-11-18 02:28:20樓曉琴

城市道橋與防洪 2016年7期

樓曉琴

(同濟大學建筑設計研究院(集團)有限公司,上海市 200092)

淺析路橋工程概算編制中應避免的幾個問題

樓曉琴

(同濟大學建筑設計研究院(集團)有限公司,上海市200092)

當前,部分省、市發改委在審批初步設計文件時,均嚴格執行初步設計概算不能超過已批準的工程可行性研究報告。各省為了提升城市功能、改善交通環境,城建投資逐年提升,由于城建項目建設成本高、投資巨大、工期較長、運營成本高、收益低等問題,制約了重大城建項目的進展。因此,在城市建設中,嚴格控制投資,加強工程建設全過程造價管理,提高政府投資的社會效益和經濟效益,就變得尤為重要。通過對參與的一些項目中存在問題的總結,以期能更好地完成路橋工程的概算編制工作。

路橋工程;初步設計;概算;預算;存在問題

0 引言

路橋工程概、預算文件是一項極其復雜而且綜合性強的工作。復雜是因為需要對整個建設工程的方方面面都十分了解,對設計文件、圖紙及工程實施過程等都應熟悉。同時除設計文件提供的資料之外,還需要做大量的工作,而這些工作必須經過本人實地調查才能得到。若在編制文件前,對所需的各方面資料未了解全面,則編制的概算文件將不可避免地出現這樣或者那樣的問題,很難保證文件質量,造成一定程度的失誤[1-4]。

1 設計概算的作用

初步設計概算也稱設計概算,是確定基本建設投資、編制基本建設計劃、控制施工圖預算及撥貸款等的依據,是初步設計文件的重要組成部分。

經批準的設計概算主要作用有:

(1)是國家制定和控制建設投資的依據;

(2)是確定建設項目造價、編制建設項目計劃、簽訂建設項目總包合同的依據;

(3)是控制建設項目投資最高限額和控制預算的依據;

(4)是考核工程設計經濟合理性、設計質量及優選設計方案的依據;

(5)已初步設計進行施工招標的工程,其標底應在批準的總概算范圍內;

(6)是考核和評價建設工程項目成本和投資效果的依據。

2 設計概算的的主要內容

路橋工程設計概算總投資主要包括以下內容:

第一部分:建筑安裝工程費,主要由道路工程、橋梁(箱涵)工程、排水(雨水、污水)工程及附屬工程(交通工程、綠化工程、電氣工程等);

第二部分:設備及工具、器具購置費;

第三部分:工程建設其他費用;

第四部分:預備費;

第五部分:建設期貸款利息。

3 案列分析

3.1案例1

應嚴格按照已批準的可行性報告或項目實施方案所確定的建設規模、建設內容和投資總額進行設計。

工程概況:某快速化道路工程,工可階段未包含交通監控工程,在初步設計評審時,有關部門提出應將交通監控工程包括在概算批復中,由于該省嚴格執行概算不能超過工可,造成了概算批復無法順利進行。

3.2案例2

施工方案的設計是施工組織設計的中心環節,工程造價能否得到控制,首先取決于施工方案的先進與否,不同的施工方案所反映的價格是不一樣的。初步設計階段編制概算時,應合理確定施工方案,以確保編制的工程造價的合理性;在施工圖階段對施工方案的改變,應以合理優化為原則,不輕易推翻概算階段的施工方案,以確保不超概算。

工程概況:某橋梁工程,路線全長1 123.514 m,其中橋長652.08 m,主橋采用5跨連續預應力V型斜腿剛構,跨徑組合為60 m+3×90 m+60 m= 390 m,北引橋采用3×35 m預應力混凝土箱梁,南引橋采用30 m+33 m+30 m+2×30 m預應力混凝土箱梁。編制初步設計概算時主橋采用在水中插打鋼管樁,架設貝雷梁進行施工,南、北引橋采用滿堂支架施工方案,概算造價為2.47億元。實際施工時,主橋采用了筑島圍堰的施工方案,造價為3.05億元,超過了初步設計批復的費用。

3.3案例3

概算編制階段路橋工程造價中,道路結構及橋梁選用的幾種結構類型應在初步設計中確定。在施工圖階段不宜改變過多,以避免超過概算或者概算批復與施工圖預算差距過大,造成資金使用不合理。

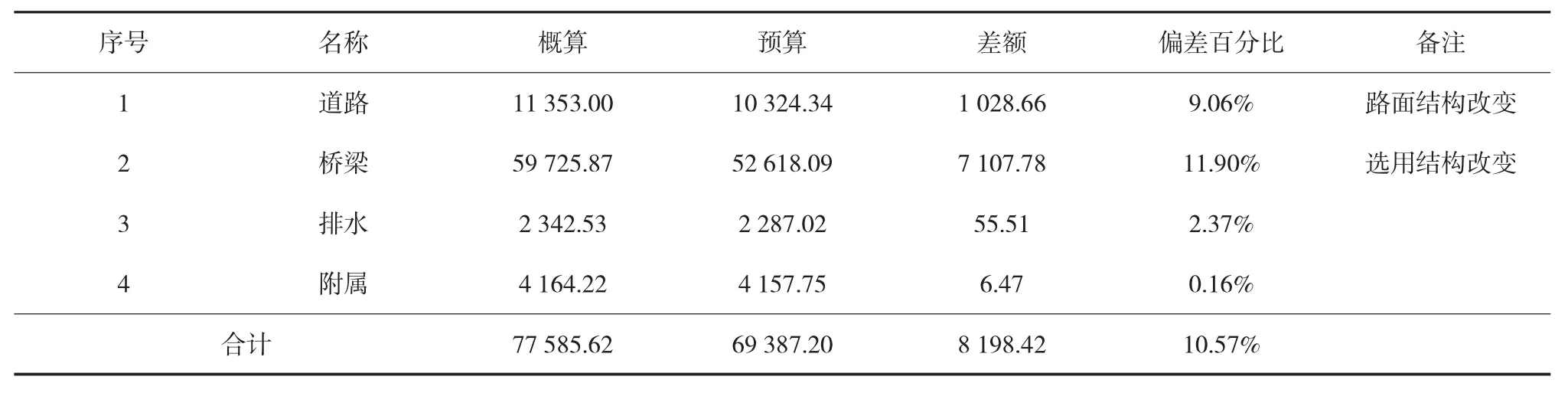

工程概況:某快速通道工程,規劃高架主線為雙向六車道,地面雙向八車道。樁號K12+050~終點K13+114,路線全長1.064 km。含互通立交、橋拓寬及地面道路附屬工程,見表1。

表1 工程概算預算對比表 萬元

從表1中可以看出,道路工程在預算階段與概算階段的偏差達到了9.06%,經分析,主要是由于改變了道路的結構層;橋梁工程在預算階段與概算階段的偏差更是達到了11.9%,經分析,在初步設計階段較多地選用了鋼箱梁結構,在預算階段選用了預應力箱梁。由于初步設計階段與預算階段結構選擇的不同,造成了造價偏差較大,對批復資金的使用造成了一定的不合理性。

4 如何避免上述問題的產生

(1)案例1:筆者建議在編制工程可行性研究報告時,不僅要及時與建設單位、工可批復部門溝通,還應提前與概算批復部門溝通,以確保概算階段的建設規模、建設內容與批復的工可報告一致。

可研的總目標如控制不好,使設計朝令夕改,設計人員無所適從,顧此失彼,往往造成產品先天不足。因此初步設計概算必須在可研報告估算控制范圍內進行編制,而初步設計未獲批準,不得進入施工圖設計階段,重大設計變更必須報原批準機關審批。

(2)案例2:筆者建議由于橋梁工程施工與建設項目的實施地點有密切的關系,應在初步設計階段對橋梁實施地點進行深入調查、研究,應對各種方案進行比較,在充分論證的基礎上,從中選擇最佳施工方案,從技術與經濟兩個方面綜合評定,以確保概算編制階段施工方案的合理性。另施工圖階段施工方案評審時不應忽視經濟評審,應與技術評審同步開展,有利于確定經濟合理的施工方案。

(3)案例3:筆者建議在概算階段對整個項目的分析、比較應更加深入,合理確定結構類型。而目前各設計院均或多或少存在以下情況:設計階段的管理體制不健全,具體表現為:首先,缺少對設計方案造價指標的控制約束,使技術與經濟相分離。從而使設計階段成了造價控制的薄弱環節,該階段對方案的優化、材料的選擇、造價的高低,既沒有明確的控制辦法,也沒有考核標準。設計審查時只注重設計方案技術上是否先進可行,功能上是否能滿足要求,使用上是否安全可靠,容易忽視造價的經濟合理。技術與經濟相分離,設計人員缺乏經濟觀念,設計中缺乏多方案經濟比選,偏于保守,致使投資偏高。概算編制只是被動地按設計量或是套定額計價或是按指標計價,起不到能動地影響設計、優化設計的作用。設計單位內部更缺乏控制造價的機制,各專業人員的責權利不明晰,設計造價偏高無相應措施。其次,缺乏激勵機制。設計人員通過計算和反復比選、優化設計節省了造價,卻得不到應有的獎勵和表彰,反而要承擔風險,優選設計的積極性也就不高。相反,現行的設計費用的計算基數為建筑安裝工程費,即造價越高,設計費也越高,不利于優化設計節省造價。

對建設方案和基礎結構選型的比較工作深度不夠,從而導致實施階段方案變更較大,造成造價大幅度的變動。

相關資料研究表明,在初步設計階段,影響工程造價的可能性為75%~95%;在技術設計階段,影響工程造價的可能性為35%~75%;在施工圖階段,影響工程造價的可能性為20%~30%,因此,在項目立項確定后控制工程造價的關鍵在于設計階段,設計環節是造價控制的重點,是核心環節。

工程概算編制是設計階段造價控制的主要內容,也是全過程造價控制的重要內容。建設項目講求社會效益與經濟效益的雙層次實現,所以提高概算編制的質量是非常必要的。合理編制工程概算,使項目在實施中,既不超概也不與概算差距過大,滿足資金的使用效益實現最大化。

5 結 語

工程概算是初步設計的重要組成部分,也是全過程造價管理的重要環節。概算的準確性和合理性是項目決策的重要依據,能有效地提高投資效率。本文介紹了筆者近年來在編制概算文件中遇到的問題,通過上述幾個案例的分析,盡可能避免類似情況在其他路橋工程概算編制中出現。

[1]中國建設工程造價管理協會.建設工程造價管理理論與實務[M].北京:中國計劃出版社,2014.

[2]袁方.橋梁工程造價手冊[M].北京:中國科學技術出版社,2003.

[3]楊冬梅.淺議設計階段的工程造價控制[J].林業科技情報.2012(1): 123-124.

[4]王蕊,宋海榮.在設計階段有效控制工程造價[J].山東建材,2001,22(2):31-32.

F294

B

1009-7716(2016)07-0260-03

10.16799/j.cnki.csdqyfh.2016.07.078

2016-03-13

樓曉琴(1968-),女,浙江余姚人,工程師,從事概預算工作。

猜你喜歡

建材發展導向(2021年9期)2021-07-16 07:11:36

建材發展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34