成長鏈金融:模型構建與實證研究

2016-11-18 17:32:23陸岷峰葛和平

社會科學研究 2016年5期

關鍵詞:金融

陸岷峰+葛和平

〔摘要〕基于生命周期理論構建的成長鏈金融理論模型及其實證分析表明:我國居民的信貸規模與可支配收入、消費水平以及人口數量存在著長期穩定的均衡關系。其中,居民人均可支配收入的增加對信貸規模擴大的影響最大;居民可支配收入、人口數量是信貸規模的格蘭杰因果關系,居民可支配收入和人口數量增長對信貸規模的擴張具有拉動作用,居民消費水平與信貸規模的格蘭杰因果關系程度不高;信貸規模對其本身的作用是正負交錯,居民人均可支配收入與信貸規模的作用相反,人均消費水平始終是負的作用。而人口數量對信貸規模具有拉動作用。成長鏈金融作為一種終身制的金融創新,采用互聯網金融模式,構建統一權威的信用體系,實施多元化經營策略,可以更好地適應當前我國社會經濟發展環境,具有巨大的發展潛力。

〔關鍵詞〕成長鏈金融;個人金融;家庭金融;可支配收入;信貸規模;金融體制;供給側改革;生命周期模型

〔中圖分類號〕F8309;F830589〔文獻標識碼〕A〔文章編號〕1000-4769(2016)05-0079-07

一、引言

目前,投資和出口兩駕馬車對我國經濟增長的拉動不足,經濟持續下行,或將長期在“L”型趨勢下運行。如何逆轉這種趨勢?很顯然,經濟結構的優化升級勢在必行,其中最重要的內容便是增加消費在國民經濟中的權重,特別是增強金融對消費的支撐作用,這預示著金融提供的消費占全部消費的比重會越來越大,將成為社會和經濟發展的引擎。然而,據國家統計局數據顯示,2015年,我國金融機構人民幣消費貸款余額僅為1895萬億元,占人民幣各項貸款余額的兩成;與之相對比,歐美等信貸發達市場的消費信貸比重已超過六成。這一方面說明國內個人消費信貸市場發展前景廣闊,反過來也說明金融機構的傳統業務模式已不能適應現代金融需求。 2016年,在供給側結構性改革助推互聯網金融的背景下,我國個人金融與消費金融市場在呈現“井噴式”增長態勢的同時,其個人金融業務發展盲目、個人誠信意識不強、金融產品單一等問題也凸顯,難以滿足個人、家庭“便利性”“差異性”及“終身制”的金融需求,成為個人金融業務發展的重要障礙。

以個人、家庭為研究對象的成長鏈金融超越個人金融理念,作為以個體為研究對象的消費金融,通過創新金融產品,綜合運用金融工具,采用大數據、云計算等手段,為個人、家庭打造多樣化的金融產品,實現終生服務,既契合普惠金融和共享金融理念,同時又滿足了小微企業、三農及低收入群體的金融服務需求,不僅為互聯網金融消費企業的發展提供了新的渠道,還能夠積極防范可能產生的各種金融風險。成長鏈金融的普惠性理念豐富了消費金融的外延與內涵,既是對傳統金融的顛覆,又是對個人金融業務的重要突破與創新,能夠推進個人金融研究領域的不斷深化,進一步創新金融產品細化服務,實現運營推廣,更好地發揮金融助推消費升級的重要作用。因為契合國內供給側結構性改革的要求,成長鏈金融已被列入我國金融機構發展戰略,而發展個人成長鏈金融或將成為金融機構的下一個風口。

二、文獻綜述

自Modigliani,Brumberg (1954)提出生命周期消費理論以來〔1〕,國內外學者對個人消費金融的發展現狀、影響因素、風險防范以及家庭金融的資產配置展開了較為深入的研究,主要表現在以下方面:

(一)個人消費金融的闡釋視角與發展概況

殷勤凡、鄭喜平從產品角度出發,對個人消費金融分類、發展現狀、發展趨勢、產品業務、市場特點、營銷策略等方面進行了分析。〔2〕蔣亞利,廖焱,張顯柯從商業銀行角度出發,認為個人消費金融能夠給銀行帶來相對安全穩定的利潤〔3〕,但受到觀念、機制、基礎、信用的制約。〔4〕不過,個人消費金融已在我國銀行業中引起重視,并取得了一些進展。〔5〕

(二)個人消費金融的要素分析與金融需求

在個人消費金融的要素分析方面,Kartik認為周邊經濟金融環境的影響、宏觀經濟政策和一些具體的政府行為對消費金融的影響不容忽視。〔6〕Lusardi, Tufano根據消費者的支付、風險管理、信貸及儲蓄、投資四個金融功能研究了消費金融問題。〔7〕Cardak,Wilkins認為信用約束直接影響居民消費。申請貸款被拒絕的概率越大、貸款越難,則消費者的信用約束越大;反之被拒絕的概率越小、貸款越容易,則消費者信用約束越小。〔8〕謝世清認為,我國消費金融公司存在競爭能力較差、目標客戶群體較低端、資金來源有限、產品較單一等缺陷,消費金融公司應積極拓展新市場,開發新產品,嘗試社會服務消費貸款。〔9〕關于金融需求,焦量指出隨著我國居民個人財富的不斷累積增長,個人金融需求將越來越大。〔10〕韓立巖,杜春越指出,風險厭惡不僅影響消費者個人的消費行為,還影響整個家庭使用消費金融工具的行為,并且,在不確定的外部環境下風險厭惡者會減少現期消費而增大儲蓄量。〔11〕龔曉菊,潘建偉運用SWOT法分析消費金融,他們認為消費金融市場發展空間較大,但受制于外部環境〔12〕;李燕橋從需求、供給、外部環境三個方面分析了消費金融發展的不足,認為國家應對消費金融進行布局,商業銀行也應進一步推動消費金融產品創新。〔13〕

關于個人消費者金融風險,Bertola G, Disney R, Grant C B通過歐洲發達國家的數據研究結果表明,家庭財富管理不善是導致家庭違約的重要原因,這與Domowitz,Sartain等人的研究結果相近。〔14〕

(三)家庭金融的信貸約束與財產管理

Campbell認為家庭通過合理配置股票、債券、基金、外匯等金融資產能夠實現資源的跨期優化,從而達到平滑消費和效用最大化。〔15〕Sue Tappenden認為家族信托可以實現資產傳承、保值增值以及風險隔離。〔16〕Disney和Gathergood通過調查英國家庭數據發現,較低的金融教育水平使借款人持有更高成本的借款,并且借款人對信貸條款的理解更加缺乏自信,也較少參加活動以增進他們對金融及信貸市場的了解。〔17〕邱峰指出,家族信托是將財產交于信托公司保管,代為處理,并向指定受益人定期分配的一種財產管理方式,家族信托不但能實現財產的保值增值,還可以實現財產的順利傳承,具有巨大的市場前景。〔18〕李波在研究家庭信貸約束與家庭資產結構狀況時發現,隨著戶主年齡的增加,風險效應先減少后增加,呈現“U”形態。由此可見,生命周期理論對消費者的行為目標在于實現消費者終生金融消費效用的最大化。〔19〕

綜合上述成果發現,國內外學者主要側重于個人、家庭的金融需求做了較為深入的分析,但存在明顯不足:一是設計的金融產品基于特定時期的信用水平,沒有考量自然人整個生命周期的信用水平,忽略了自然人各成長階段之間的整體性、關聯性研究。二是未結合個人成長周期特點,對個人存款、貸款、結算、保險等消費行為進行綜合分析; 三是尚未充分運用互聯網金融創新金融產品,深入探討金融產品及服務設計的終生性以及營運推廣等問題。

隨著個人消費金融同互聯網的深度融合,衍生了多樣的金融產品,金融效率得以提高,個人生命周期不同階段的消費特點引起了關注。陸岷峰等基于生命周期理論,創新性地提出了“成長鏈金融”概念,強調利用多元化金融產品為自然人提供終生性金融服務,并且提出了推行成長鏈金融資產證券化、建立完善的個人破產制度以及構建大數據風控預警體系化解成長鏈金融風險的建議;并且通過剖析成長鏈金融發展過程中面臨的問題,提出了個人成長鏈金融產品創新的手段和方法。〔20〕這些研究對于加快實現針對整個生命周期成長鏈的全流程金融服務,提升金融機構在個人金融服務方面的整體化效用水平具有重要現實意義。

三、模型構建

(一)成長鏈金融發展的生命周期模型構建

本文基于Jones和Bearly(1993)的團隊發展模型并進一步改進,構建了成長鏈金融發展的三維模型(見圖1),有一定創新性。圖中的斜線表明成長鏈金融發展不同階段的風險特質,橫坐標表示自然人的人生進程中其成長(0-24歲)、就業(25-40歲)、成熟(40-64歲)、退休(65歲以上)四個階段;縱坐標表示相應階段個人金融消費的產品類型。

(二)成長鏈金融的計量模型構建

1.成長鏈金融模型構建的基本原則

成長鏈金融以自然人為研究對象,基于經濟學的理性經濟人假設,追求收益最大化原則。換言之,生命周期理論對金融消費者的行為目標在于實現金融消費者終生金融消費收益的最大化。

2.成長鏈金融模型構建的假設條件

假設條件1.成長鏈金融的研究對象:正常的自然人,即消費者和生產者。

假設條件2.成長鏈金融中自然人的人生發展階段:成長期、就業期、成熟期及退休期。

假設條件3.成長期,父母給予自然人(子女)的撫養費,為自然人的負債,即負的收入流;自然人的就業期、成熟期及退休期均為正的收入流(見圖2)。

假設條件4.自然人終生財富的均衡是凈現金流等于0,即計算自然人一生的凈現值,表示自然人離世時既不欠債也沒有留下財富(剩余財富要么留給子女、要么饋贈他人、要么捐獻國家)。(附注:當NPV<0,自然人是失敗的人生)。

NPV=V-P=Σ∞t=1Dt(1+y)t-P(1)

其中,V代表自然人的內在價值,Dt是自然人第t期預計金融消費獲得的現金流,y是資本化率,P是自然人的市場價格。

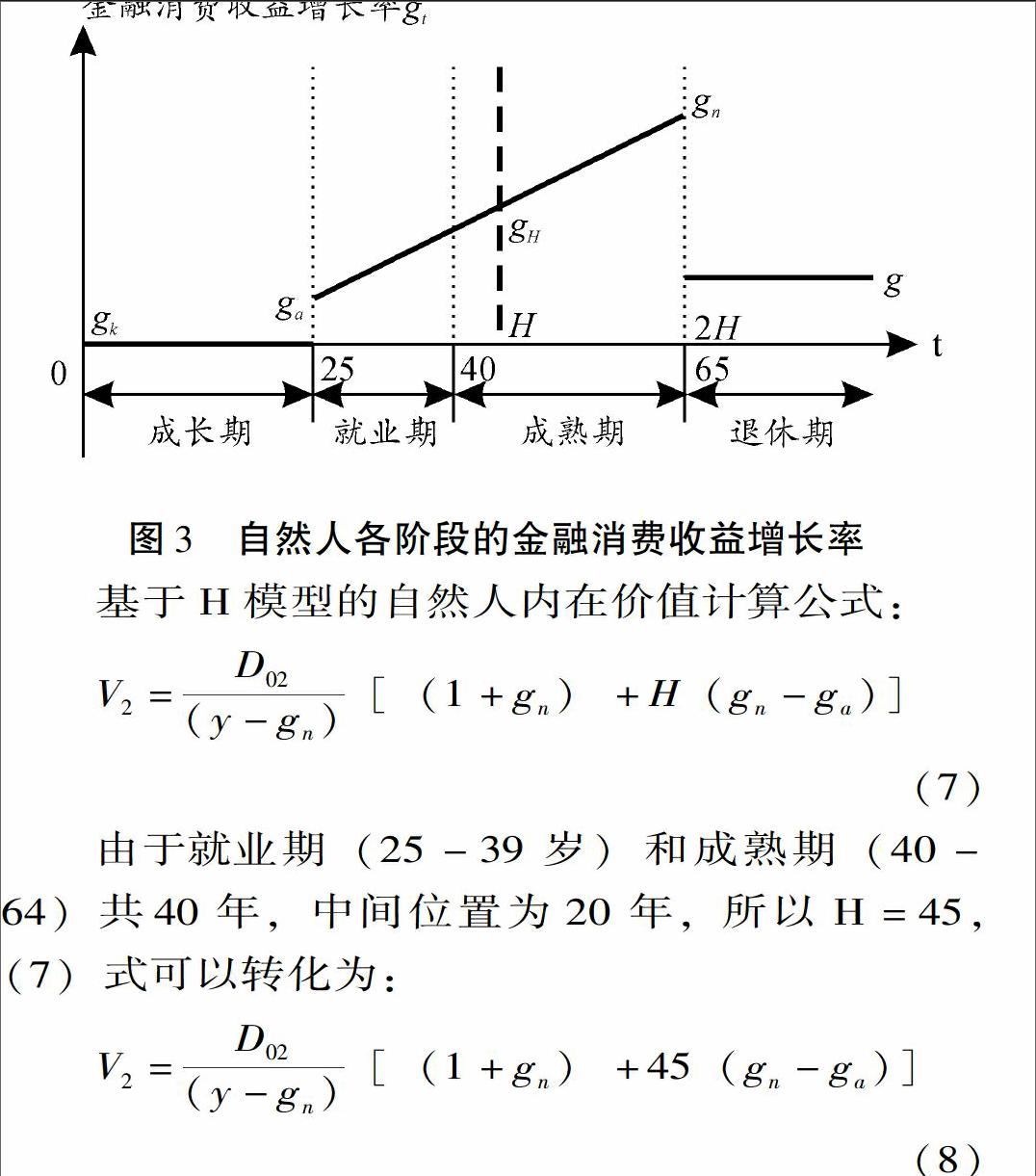

假設條件5.成長鏈金融的自然人在就業期和成熟期,金融消費收益的增長率gt不斷上升,而且就業期的ga小于成熟期的gn。這是因為隨著工作年限增長,自然人謀生的專業技能、經驗以及知名度等無形價值也在不斷提升;同時假定成長期金融消費收益的增長率為0,退休期金融消費收益增長率g保持不變。

3.自然人各發展階段的模型構建

(1)基本函數:本文基于股息貼現模型,拓展(Williams & Gordon,1938)了成長鏈金融的基本函數形式:

V=D1(1+y)+D2(1+y)2+D3(1+y)3+…=

Σ∞t=1Dt(1+y)t(2)

自然人每年金融消費收益的增長率:

gt=Dt-Dt-1Dt-1(3)

4.自然人人生四個階段金融消費貼現模型

(1)成長期

由假設條件3以及(2)式可得:

V1=-D1(1+y)+-D2(1+y)2+-D3(1+y)3+…=

Σ∞t=1-Dt(1+y)t(4)

自然人的成長期為0-24歲,所以(4)式可以轉化為:

V1=Σ24t=1-Dt(1+y)t=-Σ24t=1Dt(1+y)t(5)

再根據假設條件5,gt=gk=0,(5)式可以轉化為

V1=Σ∞t=1Dt(1+y)t=-D01Σ∞t=11(1+y)t=-D01y(6)

推論:在成長期,自然人每年的收入流相等且為負數,-D01=-D1=-D2=…=-D24

(2)就業期和成熟期

根據H模型(Fuller and Hsia, 1984)假定:自然人就業期的初期金融消費收益增長率為ga,然后以線性方式遞增,到2H期末時,即自然人成熟期期末金融消費收益增長率為gn。從2H期后,金融消費收益增長率成為一個常數g,即退休期的穩定金融消費收益增長率。在金融消費收益率遞增過程中,H點的金融消費收益增長率恰好等于初始增長率ga和2H處增長率gn的平均數,當gn大于ga時,在2H點之前的金融消費收益增長率為遞增。

基于H模型的自然人內在價值計算公式:

V2=D02(y-gn)[(1+gn)+H(gn-ga)](7)

由于就業期(25-39歲)和成熟期(40-64)共40年,中間位置為20年,所以H=45,(7)式可以轉化為:

V2=D02(y-gn)[(1+gn)+45(gn-ga)](8)

(3)退休期

自然人處于退休期(65歲以上),生活依賴穩定的退休金,金融消費獲得收益的增長率基本不變,所以由(2)式和運用股息貼現的不變增長模型:

V=D0(1+g)y-g=D1y-g(9)

(注:y>g)

可得到:V3=D65(1+g)y-g=D66y-g(10)

根據(6)式、(8)式及(10)式可以得到自然人終生的內在價值模型:

V=V1+V2+V3=-D01y+D02(y-gn)[(1+gn)+45(gn-ga)]+D66y-g(11)

再由(1)式可得到自然人終生的凈現值模型:

NPV=V-P=(V1+V2+V3)-P=-D01y+D02(y-gn)[(1+gn)+45(gn-ga)]+D66y-g-P(12)

四、實證分析

成長鏈金融是金融消費的一個重要分支,是當前金融消費理論的最新發展。成長鏈金融的發展表現了自然人終生的金融需求動態發展狀況,體現了個人成長在不同階段各不相同的金融消費。本文應用統計軟件進行實證分析,選取數據的樣本區間為2005-2015年,所有數據來自歷年《中國統計年鑒》。借助信貸市場發展代表性指標:居民信貸規模(用XX表示)、居民人均消費水平指標(用XF表示);居民收入水平的代表性指標:城鎮居民可支配收入(用ZP表示);人口規模的代表性指標:人口增長指標(用RK表示),我們構建了成長鏈金融發展前景計量模型:

LNXX=c0+c1LNXF+c2LNZP+c3LNRK+Ut(13)

出于研究便利性,考慮到通過對數化以后,數據序列易得到平穩序列而不改變變量的特征,我們對變量XX、XF、ZP和RK分別取自然對數,從而得到新的變量序列,分別記為LNXX、LNXF、LNZP和LNRK。

1.單位根檢驗

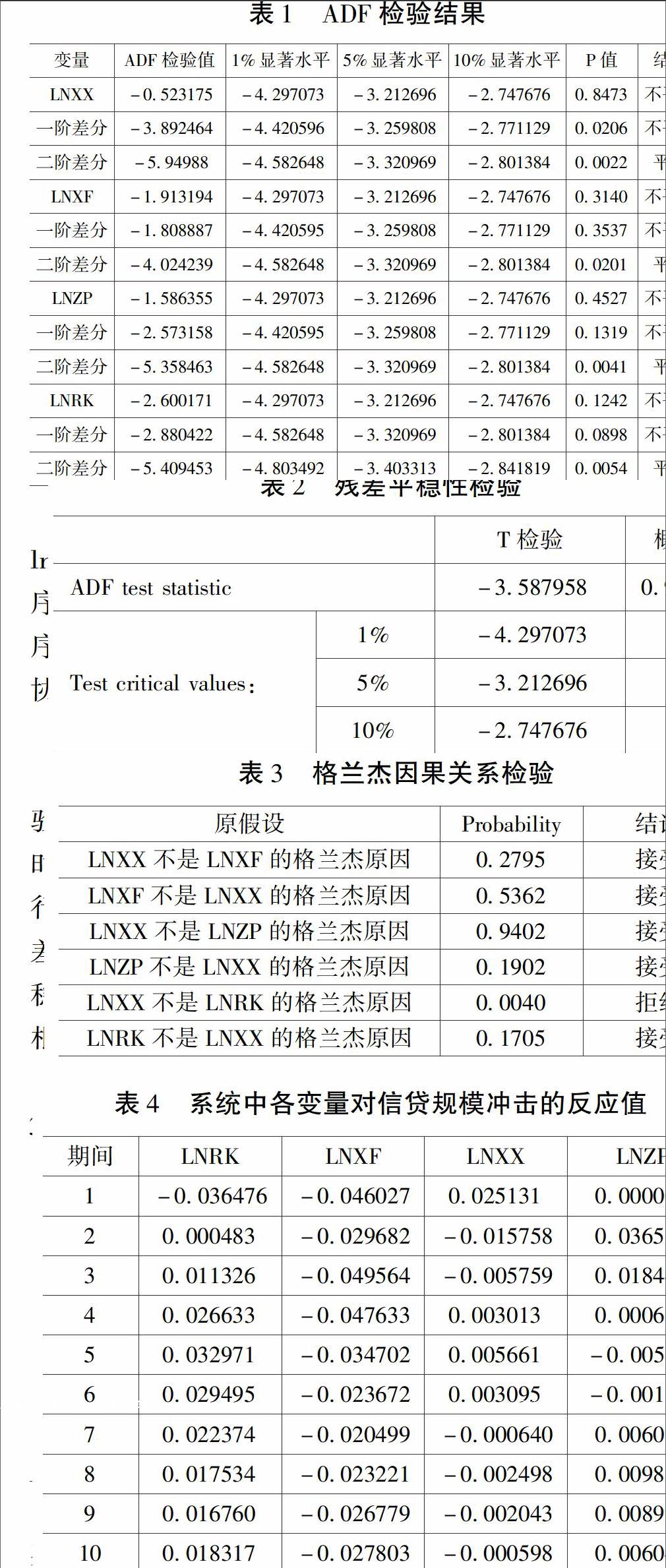

由于大多數經濟時間序列都是非平穩序列,在協整檢驗前必須對其進行單位根檢驗,因為只有當變量序列均為同階單整序列時才可以進行協整檢驗。所以首先對被分析的各時序變量進行單整檢驗。一個序列在成為平穩序列之前經過d次差分,該序列被稱為d階單整,記為I(d)。檢驗單整時首先應檢驗是否為I(0),再檢驗是否為I(1),以此類推。檢驗方法是單位根檢驗的ADF(Augmented Dickey- Fuller)檢驗。本文采用ADF法檢驗變量的穩定性,檢驗結果如表1。

2.協整檢驗

本文運用Engle -Granger兩步法進行協整檢驗,從以上單位根檢驗可以發現,該4個變量的時間序列是二階單整的,所以運用EG兩步法進行檢驗。通過構建回歸方程,獲得殘差,再對殘差的平穩性進行檢驗,如果平穩,那么認為非平穩時間序列存在長期穩定的關系,即協整關系。根據回歸結果得出的估計式:

LNXX=-1031774+0234093LNXF+3865188LNZP+0266864LNRK+Ut (14)

接著對殘差進行平穩性分析,結果如表2:

3.格蘭杰因果檢驗

格蘭杰因果檢驗能夠對變量之間的因果關系進行分析,即分析兩個變量之間是相互影響還是單向影響或者是互不影響。〔21〕本文運用統計軟件默認滯后兩期進行格蘭杰因果檢驗,檢驗結果如表3所示。

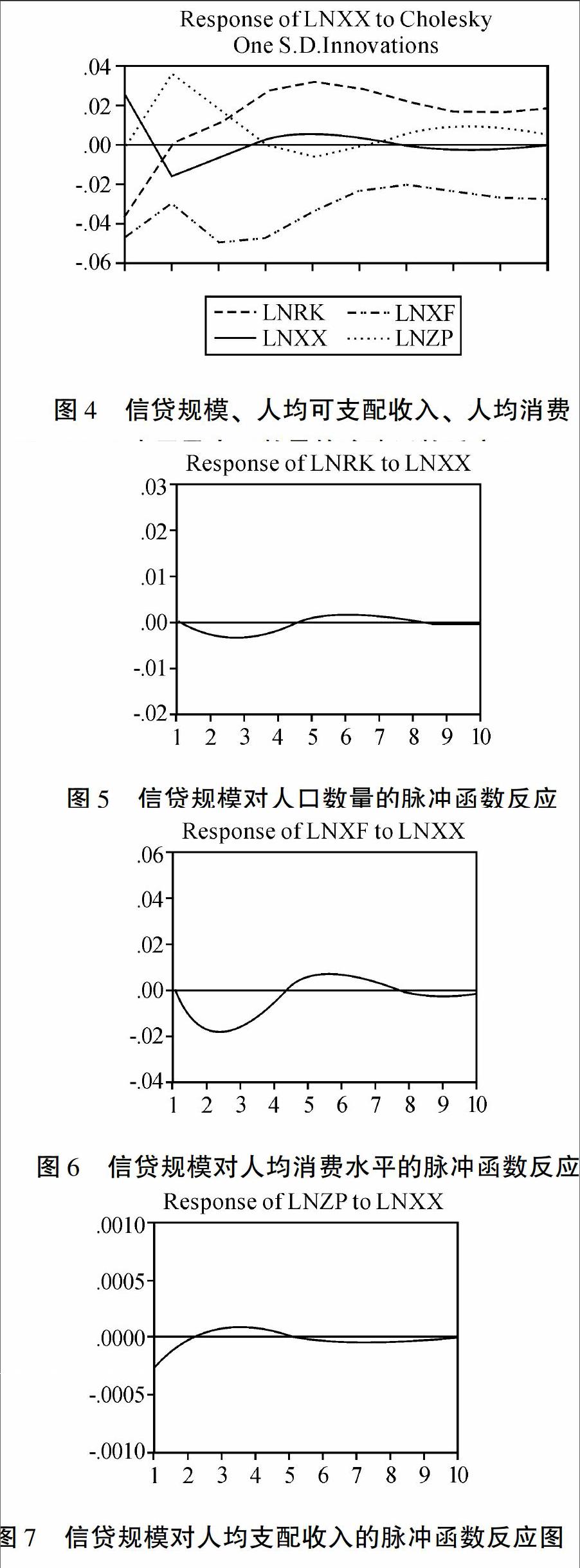

水平及人口數量的脈沖函數反應

圖4表明我國信貸規模(LNXX)對其本身的一個正的沖擊在第一期是正的作用,緊接著在第二期和第三期是負的作用,在第四期又成為正的作用,在最后4期又成為負的作用。我國居民人均可支配收入(LNZP)與信貸規模的作用是相反的,在給一個正的沖擊后,第一期居民人均可支配收入沒有作用,第二、第三、第四期是正的作用,第五、第六期成了負的作用,最后4期成為正的作用。人均消費水平(LNXF)始終是負的作用。而人口數量(LNRK)在給了正的沖擊后,在第二期就達到了正的作用,隨后一直是正的作用,表明對信貸規模具有拉動作用。

可以看出我國信貸規模(LNXX)對人口數量(LNRK)的作用在前4期都是負的作用,這種負的沖擊先大后小,在第五、第六、第七期呈現正的作用,接著作用基本消失。

我國信貸規模(LNXX)對人均消費水平(LNXF)的沖擊作用是“負→正→負”的作用過程,說明信貸規模對人均消費水平的沖擊只具有一個中期的作用,且前4期都是負的作用,只有第五、第六、第七三期是正的作用。

人均可支配收入(LNZP)在第一期還是負的作用,在第二、第三、第四、第五期成了正的作用,但是第五期以后,人均可支配收入基本不會對信貸規模產生正的沖擊作用,說明人均可支配收入基本上對信貸規模的作用是中期的,從長期來看這種作用漸漸消失。

五、研究結論

成長鏈金融既有利于我國金融體制改革的漸次進行,也有利于推進“十三五”規劃及供應側改革的有效落實,其發展將成為新時代金融發展的趨勢之一,滿足個人、家庭不同發展階段動態各異的金融消費需求。本文通過成長鏈金融的數學模型構建和實證分析,得到如下結論:

1.我國居民的信貸規模、可支配收入、消費水平以及人口數量存在著長期穩定的均衡關系。其中,居民人均可支配收入的增加對信貸規模的擴大影響最大。在默認滯后兩階的情形下,居民可支配收入、人口數量是信貸規模的格蘭杰因果關系,居民可支配收入和人口數量的增長對信貸規模擴張具有拉動作用,而居民消費水平與信貸規模的格蘭杰因果關系程度不高。

2.我國信貸規模對其自身在第一期是正的作用,在第二期和第三期是負的作用,在第四期又成為了正的作用,最后4期則顯現負的作用。居民人均可支配收入與信貸規模的作用相反,在給一個正的沖擊后,在第一期居民人均可支配收入沒有顯現作用,第二、第三、第四期是正的作用,第五、第六期為負的作用,最后4期又成為正的作用。人均消費水平始終是負的作用。而人口數量在給了正的沖擊后,于第二期達到正的作用,隨后一直是正的作用,表明對我國信貸規模具有拉動作用。

3.成長鏈金融具有服務終生、信用終生以及綜合性服務、個性化服務的特點,其營運推廣需要在充分分析其特點的基礎上制定和實施與之相符合的方案。同時,成長鏈金融作為一種終身制的金融創新,應有意識地搶占市場。通過在金融發達地區進行試點,并在試點過程中進行有針對性的調研,不斷總結經驗吸取教訓,這將極大地有助于成長鏈金融的持續、快速、健康發展。

〔參考文獻〕

〔1〕Modigliani F, Brumberg R. Utility Analysis and The Consumption Function: An Interpretation of Crosssection Data〔J〕.Franco Modigliani, 1954(1).

〔2〕殷勤凡,鄭喜平.服務管理和關系營銷雙視角下的服務忠誠驅動因素研究——金融危機情境下對天津招商銀行個人金融業務的實證研究〔J〕.管理評論,2010,22(11):54-62.

〔3〕蔣亞利,廖焱.基于個人金融業務的風險管理探析〔J〕.廣西大學學報,2009(31):195-196;張顯柯.我國商業銀行個人金融盈利溯源——基于定量與定性方法的結合〔J〕.西南金融,2010(10):68-71.

〔4〕李文靜.我國個人金融業務發展:問題、制約與對策〔J〕.中國金融,2008(14):83-84.

〔5〕張杰.我國消費金融發展展望與策略選擇〔J〕.經濟縱橫,2015(07):109-112.

〔6〕Kartik Athreya. Credit Access,Labor Supply and Consumer Welfare〔J〕.FRB Richmond Economic Quarterly,2008(11):17-44.

〔7〕Lusardi A, Tufano P. Debt Literacy, Financial Experiences, and Overindebtedness〔R〕. National Bureau of Economic Research, 2009.

〔8〕Cardak, Wilkins. The Determinants of Household Risky Asset Holdings:Australian Evidence on Background Risk and other Factors〔R〕.Journal of Banking & Finance,2009(33):860.

〔9〕謝世清.我國消費金融公司發展的困境與出路〔J〕.上海金融,2010(4):82-85.

〔10〕焦量.基于客戶需求特征的我國私人銀行客戶服務體系研究〔J〕.上海金融,2011(12):109-113.

〔11〕韓立巖,杜春越.城鎮家庭消費金融效應的地區差異研究〔J〕.經濟研究,2011(1):30-42.

〔12〕龔曉菊,潘建偉.我國消費金融的SWOT 分析〔J〕.河北經貿大學學報,2012(4):34-39.

〔13〕李燕橋.中國消費金融發展的制約因素及對策選擇〔J〕.山東社會科學,2014(3):149-153.

〔14〕 Bertola G, Disney R, Grant C B. The Economics of Consumer Credit〔M〕. Mit Press, 2006;Domowitz I, Sartain R L. Incentives and Bankruptcy Chapter Choice: Evidence from the Reform Act of 1978〔J〕.The Journal of Legal Studies, 1999, 28(2):461-487.

〔15〕Campbell,J.Y.Household Finance〔J〕.Journal of Finance,2006,61(4):1553-1604.

〔16〕Sue Tappenden.The Family Trust In New Zealand and the Claims of Unwelcome Beneficiaries〔J〕.Journal of Politics and Law,2009(4):20-24.

〔17〕Disney R F, Gathergood J. House Prices, Wealth Effects and Labour Supply〔J〕.Social Science Electronic Publishing,2013.

〔18〕邱峰. 財富傳承工具之抉擇——家族信托模式探析〔J〕. 新金融,2014(12):34-38.

〔19〕李波. 中國城鎮家庭金融風險資產配置對消費支出的影響——基于微觀調查數據CHFS的實證分析〔J〕. 國際金融研究, 2015(1):83-92.

〔20〕陸岷峰,楊亮.關于成長鏈金融規律分析與對策研究〔J〕.南都學壇,2016(3):3-9;陸岷峰,徐陽洋.關于化解成長鏈金融風險的戰略研究〔J〕.湖南財政經濟學院學報,2016(3):10-16;陸岷峰,張歡. 成長鏈金融產品創新現狀與對策研究〔J〕. 海南金融,2016(4):18-25.

〔21〕 Engle R F, Granger C W J. Cointegration and Error Correction: Representation, Estimation and Testing 〔J〕.Econometrica, 1987, 55(2).

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24