國有企業(yè)混合所有制改革必然性分析與最佳改革成效實現(xiàn)路徑研究

2016-11-12 07:39:18楊薇薇

湖北社會科學(xué) 2016年10期

楊薇薇

(華東政法大學(xué)國際航運法律學(xué)院,上海 200042)

國有企業(yè)混合所有制改革必然性分析與最佳改革成效實現(xiàn)路徑研究

楊薇薇

(華東政法大學(xué)國際航運法律學(xué)院,上海 200042)

研究針對混合所有制改革展開,重點圍繞兩大問題,即混合所有制改革是否為國有企業(yè)改革的必然路徑,以及混合所有制改革在國有企業(yè)改革中的最佳實現(xiàn)方式。整個研究采用定量分析與定性分析相結(jié)合的方式,借助于宏觀經(jīng)濟理論與計量經(jīng)濟分析方法,不僅對兩大問題給出了確定性的答案,而且對國有企業(yè)混合所有制改革提出了分類推進(jìn)、分步驟推進(jìn)的建議。建議從可量化角度對股權(quán)結(jié)構(gòu)比例設(shè)定、董事會制度實施,以及國企分類等方面均給出了具體方案。

混合所有制;國有企業(yè);績效;改革

一、背景及意義

對于國有制企業(yè)進(jìn)行混合所有制改革,核心問題是該項改革是否為國有企業(yè)改革的必然路徑,以及該項改革如何在國有企業(yè)中實施才能達(dá)到最佳效果。對于第一個問題,已有研究成果進(jìn)行了充分論證,從經(jīng)濟學(xué)角度分析混合所有制改革的必然性[1](p43-45)[2](p1-6)、以及堅持社會主義特性[3](p10-16)[4](p23-26)進(jìn)行混合所有制改革的理論論證。對于第二個問題,國內(nèi)學(xué)者研究成果[5](p97-101)[6](p37-39)從市場壟斷性與企業(yè)屬性展開分析,明確了市場性與社會性在該項改革中的決定性作用。國外學(xué)者對第二個問題的研究則側(cè)重于從經(jīng)濟改革[7]、勞動力合同[8](p462-483)等角度展開分析,明確了經(jīng)濟改革和勞動力合同等對企業(yè)改革的貢獻(xiàn)作用與貢獻(xiàn)方式。結(jié)合這些文獻(xiàn)研究結(jié)果,此次研究將提出一種系統(tǒng)化的分析方法,采取定量分析與定性分析相互結(jié)合的方式,逐條回答這兩個問題,從而為我國逐步深入開展的國有企業(yè)混合所有制改革提供理論依據(jù)與實踐參考。此次分析將首先從改革的必然性出發(fā),主要是從理論角度探究該項改革的歷史必然性。隨后通過實證分析,為國有企業(yè)在混合所有制改革中如何實現(xiàn)最佳效果給出諫言。

二、混合所有制改革的必然性和實效性研究

混合所有制改革是否是國有企業(yè)發(fā)展到一定階段的必然產(chǎn)物?混合所有制改革能否對國有資產(chǎn)實現(xiàn)保值增值?對于這兩個疑問,將通過兩個環(huán)節(jié),理論兼顧實證分析給予明確。

(一)混合所有制改革的必然性研究。

混合所有制是指財產(chǎn)權(quán)歸屬形式多樣性,由分屬不同性質(zhì)所有者的形式共同構(gòu)成。混合所有制經(jīng)濟在我國最早是由黨的十五大提出,十五大報告明確了混合所有制是公有制經(jīng)濟的一種存在形式。在黨的十六大報告中則對混合所有制的發(fā)展給予了政策明確,提出了除極少數(shù)必須由國家獨資經(jīng)營的企業(yè)外,均可嘗試混合所有制改革。在十八屆三中全會上,對于如何深入推進(jìn)混合所有制改革,給出了更加明確的政策支撐,通過完善產(chǎn)權(quán)保護(hù)制度來積極推進(jìn)混合所有制經(jīng)濟。隨后,與之配套的第一批央企混合所有制改革名單出爐,主要包含國家開發(fā)投資公司(簡稱國投)、中糧集團(簡稱中糧)、中國醫(yī)藥集團總公司、中國建筑材料集團有限公司、中國節(jié)能環(huán)保集團公司、新興際華集團有限公司。這六家央企作為深入推進(jìn)混合所有制改革的首批試點單位,主要是從三個方面進(jìn)行試點,具體進(jìn)行高級管理人員選聘改革試點、混合所有制經(jīng)濟改革試點、改組試點。

我國國有企業(yè)的建立是在新中國成立之后,以發(fā)展民族經(jīng)濟與優(yōu)先發(fā)展重工業(yè)作為宏觀經(jīng)濟的戰(zhàn)略目標(biāo)。通過一系列改革措施,在較短時間內(nèi)將國有經(jīng)濟確定為宏觀經(jīng)濟的主導(dǎo)形式。由此實現(xiàn)了新中國從一窮二白、百廢待興的困局中迅速走出并不斷強大。但是隨著經(jīng)濟發(fā)展的深入,尤其是世界格局從冷戰(zhàn)格局向和平格局的轉(zhuǎn)變,國有經(jīng)濟比重過大帶來的弊端也逐步顯現(xiàn)。首先是其規(guī)模不經(jīng)濟的弊端,隨著國有經(jīng)濟實體的不斷壯大,市場與企業(yè)原本清晰的邊界被模糊化。這就導(dǎo)致了原本應(yīng)交由市場進(jìn)行的生產(chǎn)被國有企業(yè)占據(jù),企業(yè)生產(chǎn)成本與日俱增。小企業(yè)大社會的現(xiàn)象在當(dāng)時的國有企業(yè)中普遍存在。其次是國有經(jīng)濟適應(yīng)市場變化靈活性不足,對市場需求的反饋遲緩。這就導(dǎo)致了國有企業(yè)生產(chǎn)的商品不能完全被市場吸納,生產(chǎn)與消費之間存在脫節(jié)的問題。再次,單一的公有制經(jīng)濟形勢不利于市場競爭,對開展國際貿(mào)易,尤其是進(jìn)行出口為導(dǎo)向的國際貿(mào)易沒有任何比較優(yōu)勢和絕對優(yōu)勢。缺乏這兩種優(yōu)勢,在全球經(jīng)濟一體化格局下,國家發(fā)展很難實現(xiàn)重大飛躍。基于這些問題,對國有企業(yè)進(jìn)行改革是歷史的必然。就國有企業(yè)如何進(jìn)行改革,在上世紀(jì)末期,就已經(jīng)在逐步推行發(fā)展混合所有制經(jīng)濟,來改變原本相對封閉與簡單的宏觀經(jīng)濟格局。通過近15年的發(fā)展,主要是通過國有企業(yè)產(chǎn)權(quán)確定、產(chǎn)權(quán)清晰、股權(quán)確定、股權(quán)轉(zhuǎn)讓等一系列改革,已經(jīng)對混合所有制進(jìn)行了有益的嘗試。目前已經(jīng)進(jìn)行的國有企業(yè)改革(不包括十八大三中全會之后提出的第一批混合所有制改革試點企業(yè)改革),國有股所占比例依然占據(jù)絕對優(yōu)勢。在這種國有股占據(jù)相對優(yōu)勢前提下所進(jìn)行的混合所有制改革,對企業(yè)業(yè)績的影響究竟如何?就此問題,展開如下分析。

(二)混合所有制改革的實際效果研究。

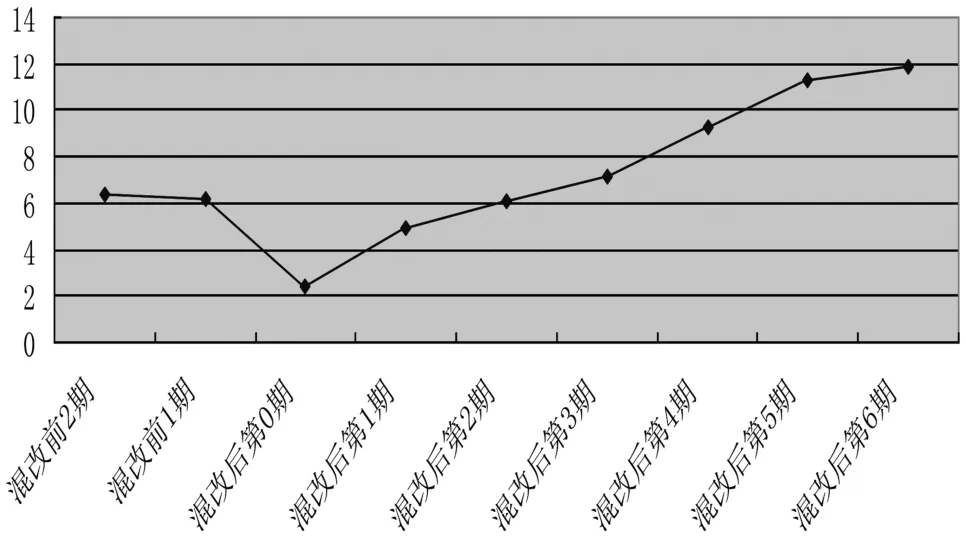

選取我國國內(nèi)A股上市的所有國有企業(yè)(總計選擇了180家企業(yè),選取調(diào)查時間范圍為2000年至2014年,數(shù)據(jù)來源自色諾芬數(shù)據(jù)庫),收集其每季度利潤數(shù)據(jù)、股權(quán)結(jié)構(gòu)等關(guān)鍵數(shù)據(jù)。以禁售股變?yōu)榱魍ü傻臅r點作為混合所有制改革的時點,以所有觀察對象的季度平均利潤率為主要衡量指標(biāo)。對同一季度、同種狀態(tài)的企業(yè)為分類依據(jù),統(tǒng)計其平均利潤率,由此得到了國企改革前后的對比變化圖(參見圖1):

圖1 國有企業(yè)混合所有制改革前后平均利潤率對比圖

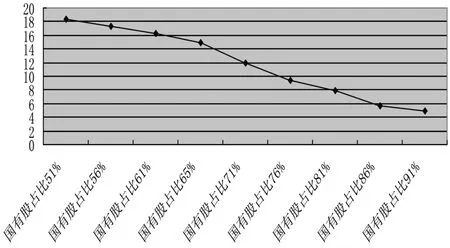

圖2 國有企業(yè)混合所有制改革后平均利潤率隨股權(quán)變化圖

從圖1中可以看出,在混合所有制改革之前,樣本國有企業(yè)平均利潤率是較低的。進(jìn)行混合所有制改革之后,樣本國有企業(yè)企業(yè)平均利潤率出現(xiàn)了大幅度下滑,在經(jīng)過1至2個季度調(diào)整之后,樣本國有企業(yè)平均理論率逐步提高,并超過混合所有制改革之前的平均利潤率。在此之后,再經(jīng)過6至7個季度的混合所有制改革適應(yīng)期與蜜月期,混合所有制改革的成效逐步趨穩(wěn)。這說明,混合所有制改革的方向性是正確的。但是在混合所有制改革過程中,政策的執(zhí)行以及對改革政策的適應(yīng)都需要一個適應(yīng)與消化的過程。與此同時,從混合所有制改革之后的單個樣本國有企業(yè)平均利潤率來看,該數(shù)值與股權(quán)結(jié)構(gòu)存在著極大的依賴性關(guān)系。樣本國有企業(yè)國有股占股比例越低,整體樣本國有企業(yè)平均利潤率越高;樣本國有企業(yè)國有股占股越高,整體樣本國有企業(yè)平均利潤率越低(參見圖2)。結(jié)合二圖顯示結(jié)果,可以初步判定混合所有制改革的方向性是正確的,國有企業(yè)混合所有制改革的目標(biāo)應(yīng)該是降低國有股控制比例。但是對于國有股控制比例應(yīng)該如何變更,將通過下面的分析具體給出具體結(jié)果。

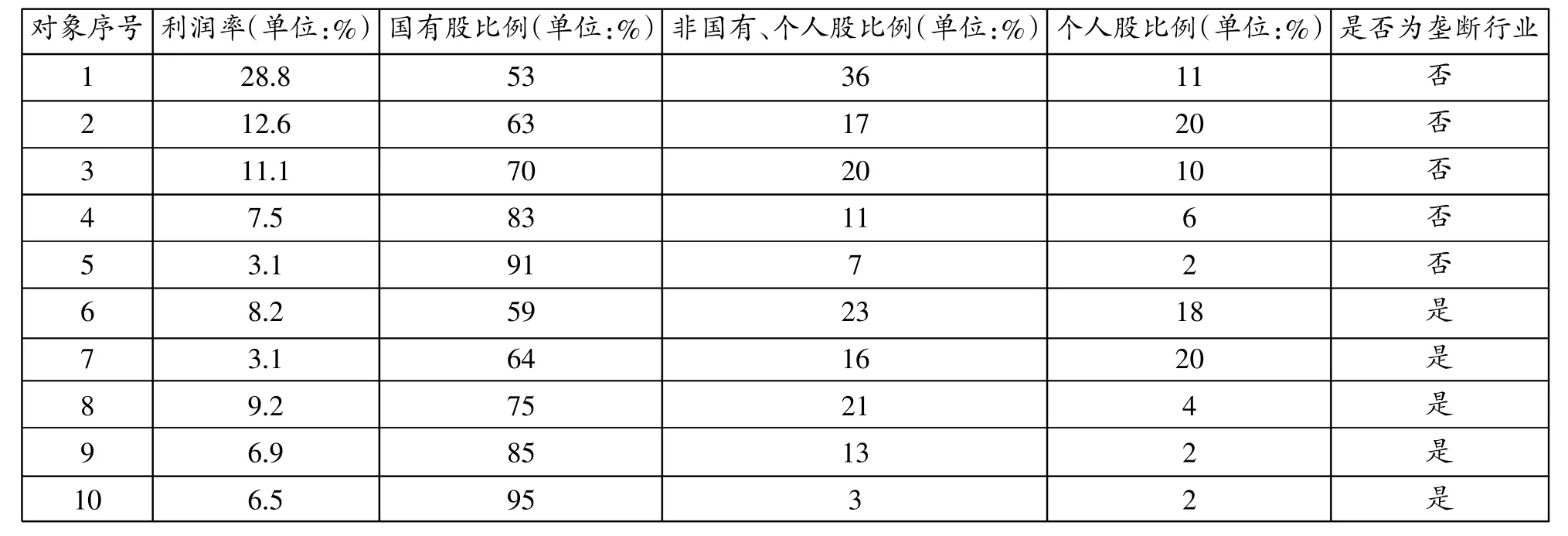

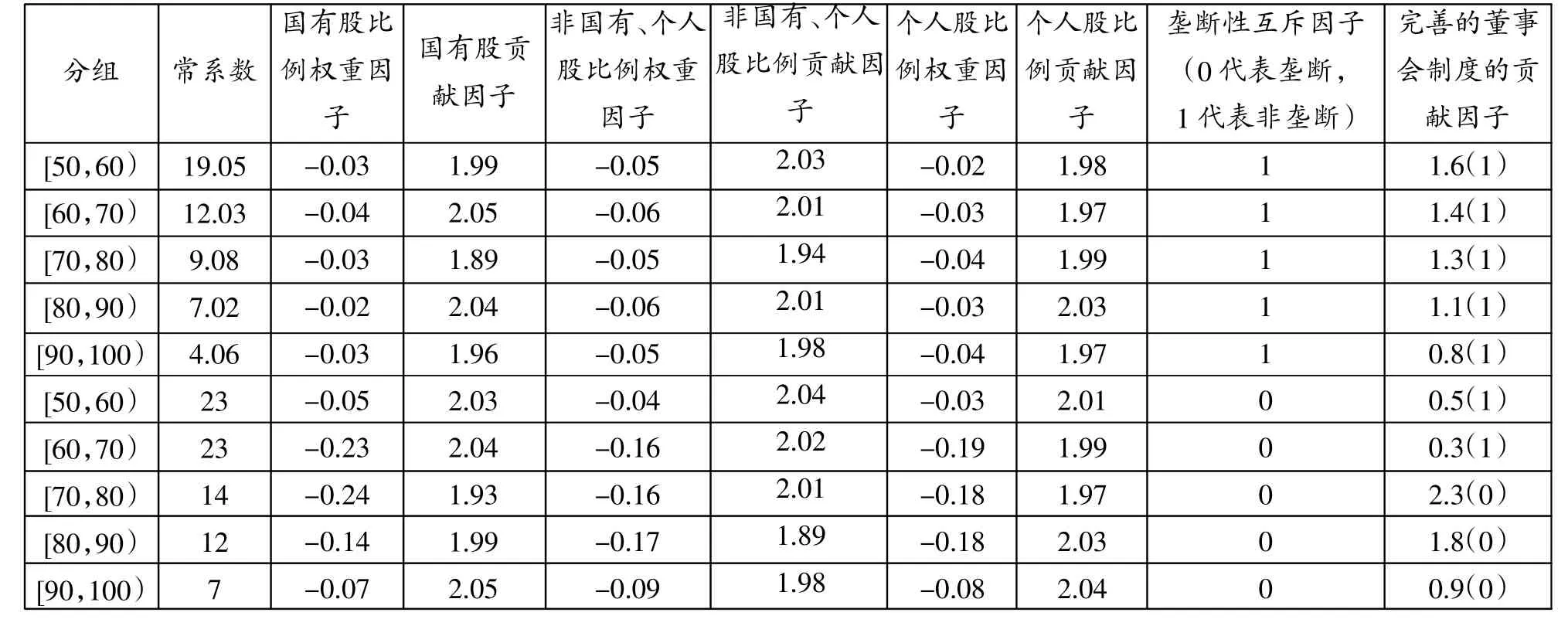

表1 混合所有制企業(yè)相關(guān)數(shù)據(jù)表(截選表)

三、混合所有制改革最佳效果實現(xiàn)的結(jié)構(gòu)性路徑研究

如何進(jìn)行有效的國有企業(yè)混合所有制改革,以最大可能實現(xiàn)對國有資產(chǎn)的保值與增值?就此疑問,下面將通過如下四個環(huán)節(jié)的分析給予明確。

(一)實證研究框架與思路。

在前述分析研究中,從總體角度對樣本企業(yè)混合所有制改革前后的效果進(jìn)行了對比,明確了混合所有制所取得的成效。但是就混合所有制改革對國有企業(yè)業(yè)績到底產(chǎn)生何種影響,影響的范圍與方式,以及在混合所有制改革中應(yīng)該遵循哪些原則進(jìn)行改革才能保證國有企業(yè)業(yè)績最大化這些問題,尚未明確。基于這些待解疑問,將采用定量分析的方式給予解決。定量分析以混合所有制改革前后的國有企業(yè)利潤率作為產(chǎn)出指標(biāo),以混合所有制改革后的股權(quán)比例結(jié)構(gòu)作為產(chǎn)出的決定性因素,同時輔之以混合所有制改革后的董事會制度完善性作為產(chǎn)出的決定性因素。通過對不同類型企業(yè)區(qū)分,進(jìn)行定量分析。在進(jìn)行企業(yè)分類中,主要是以企業(yè)是否為壟斷性企業(yè)作為區(qū)分。壟斷性企業(yè)判定標(biāo)準(zhǔn)是以該行業(yè)內(nèi)的從業(yè)企業(yè)數(shù)量作為唯一依據(jù),對于只有少數(shù)企業(yè)實際參與的行業(yè),認(rèn)定這些企業(yè)為壟斷性企業(yè);否則將其認(rèn)定為非壟斷性企業(yè)。在董事會制度中,以每年是否召開董事會會議,并在該會議上表決通過公司的重大決策作為完善董事會制度的判定依據(jù);否則作為未形成完善董事會制度的評價標(biāo)準(zhǔn)。在股權(quán)結(jié)構(gòu)中,以國有股、非國有與非個人股、個人股各自所占總股本的比例作為對股權(quán)結(jié)構(gòu)的量化判定依據(jù)。在產(chǎn)出因素中,以利潤率作為產(chǎn)出的唯一判定標(biāo)準(zhǔn)。整個定量分析基于如上確定的可量化數(shù)據(jù)進(jìn)行分析,在整個分析中,對所有被調(diào)查對象一視同仁,不依據(jù)總產(chǎn)值或者是總資本進(jìn)行加權(quán)處理。這樣做的目的在于不將分析結(jié)果受制于大型國企或者是超大型國企的混合所有制改革結(jié)果,而是將分析結(jié)果源自廣大的被調(diào)查國有企業(yè)。在具體分析中,嘗試進(jìn)行整組分析與分組分析結(jié)合。整組分析是對所有被調(diào)查對象統(tǒng)一進(jìn)行分析,以所有樣本數(shù)據(jù)進(jìn)行統(tǒng)計性分析,由此得到具有高置信度的分析結(jié)果(模型的置信度要高于0.85)。分組分析則是以某一條件或是某些條件對樣本進(jìn)行分離,在每一個分組中進(jìn)行整體性分析,由此得到具有高置信度的分析結(jié)果。下面的分析就是基于上述思路展開。

(二)整組分析研究與分組分析研究。

按照前述分析思路,對所有樣本對象進(jìn)行分析研究,將已經(jīng)量化的數(shù)據(jù)匯總,同時將未量化的關(guān)鍵項進(jìn)行量化處理。由此得到了即與被調(diào)查對象實際相符,又與分析思路要求一致的量化處理結(jié)果。為了便于后續(xù)分析,特將其中部分?jǐn)?shù)據(jù)進(jìn)行展示,具體見下表(參見表1):

基于上述實例數(shù)據(jù),首先進(jìn)行整組分析(整租分析是以所有對象作為一個整體,嘗試進(jìn)行對應(yīng)的模型結(jié)構(gòu)的回歸性分析)。通過反復(fù)分析,在整組分析條件下,無法得到具有高置信度的整體模型,因此放棄整體性分析結(jié)果。接下來,以分組分析(分組分析研究借鑒了學(xué)者樊琦[9](p73-79)、李曉嘉[10](p123-134)、牛叔文等[11](p98-103)的分析結(jié)果,清晰了分組分析中的關(guān)聯(lián)性與整體性分析要求與實現(xiàn)重點關(guān)注點。分組分析是將所有對象依據(jù)條件,劃分為若干個相對獨立的分組,在每一個分組內(nèi)嘗試進(jìn)行對應(yīng)模型結(jié)構(gòu)的回歸性分析)為切入點,進(jìn)行實證分析。具體是以10%的股權(quán)結(jié)構(gòu)變動區(qū)間進(jìn)行劃分,將所有研究對象劃分為5個分組,依次為國有股持股比例在(50%,60%)區(qū)間的分組、國有股持股比例在(60%,70%)區(qū)間的分組,...,以及國有股持股比例在(90%,100%)區(qū)間的分組。對于固有股持股比例出現(xiàn)變動的企業(yè),以每一季度的持股比例作為分組依據(jù),并不將其固定在某一個特定的分組中。

通過多次計量經(jīng)濟模型分析,最終得到了對應(yīng)的高置信度分組研究結(jié)果,具體如下(參見表2):

表2中的最后一列括弧中的數(shù)字代表的是董事會制度參與利潤率的方式,當(dāng)括弧中的數(shù)字為1時,代表董事會制度必須與股權(quán)結(jié)構(gòu)進(jìn)行乘積式的作用才能產(chǎn)生利潤率;當(dāng)括弧中的數(shù)字為0時,代表董事會制度與股權(quán)結(jié)構(gòu)進(jìn)行累加式的作用即可產(chǎn)生利潤率。

通過下表(表2)的分析結(jié)果可以明確五點。第一點是在每一個分組中,股權(quán)結(jié)構(gòu)對利潤的影響是上凸形式的。即在每一個分組中,股權(quán)結(jié)構(gòu)都有一個最佳產(chǎn)出點存在。只有股權(quán)結(jié)構(gòu)越接近最佳配置點,產(chǎn)出才會更大;反之,則不然。第二點是并非所有的分組中,完善的董事會制度對利潤的影響方式并不一致。只有當(dāng)國有股持股比例低于70%時,完善的董事會制度對利潤的影響是放大影響作用。當(dāng)國有股持股比例高于70%時,完善的董事會制度對利潤的影響則是鞏固式影響作用。第三點是利潤率隨股權(quán)結(jié)構(gòu)的變化是有規(guī)律的。當(dāng)股權(quán)結(jié)構(gòu)中的國有股持股比例越低,利潤率則越高;反之,股權(quán)結(jié)構(gòu)中的國有股持股比例越高,利潤率則越低。第四點是利潤率隨完善的董事會制度的變化也是有律可循。董事會制度越完善,利潤率越高;反之,董事會制度越不完善,利潤率越低。第五點是完善的董事會制度與股權(quán)結(jié)構(gòu)的配合度也是滿足一定規(guī)律。股權(quán)結(jié)構(gòu)越合理,完善的董事會制度就越發(fā)揮效果;反之,股權(quán)結(jié)構(gòu)越單一,完善的董事會制度越難發(fā)揮作用。

表2 分組研究結(jié)果表

(三)實現(xiàn)最佳效果的結(jié)構(gòu)性路徑研究。

通過上述整組分析與分組分析,不僅明確了股權(quán)結(jié)構(gòu)、董事會制度等對混合所有制改革成功的重要性,而且確定了股權(quán)結(jié)構(gòu)中的國有股持股比例在52%左右時會保證企業(yè)的利潤率最高。但是如上研究結(jié)果受制于已有的股權(quán)結(jié)構(gòu),當(dāng)國有股持股比例較低時,是否會創(chuàng)造出更大的生產(chǎn)力無法給出一個確定性的結(jié)論;同時對董事會應(yīng)該采取哪些措施來進(jìn)行有效提升也未給出一個明確的結(jié)論。這些疑問是基于已經(jīng)發(fā)生的混合所有制改革結(jié)果進(jìn)行定量研究是無法得到最終結(jié)果的,為了回答這些疑問,特采用問卷調(diào)查的方式,給予明確。

問卷調(diào)查是針對已經(jīng)發(fā)生混合所有制改革的國有企業(yè)進(jìn)行調(diào)查,通過對這些國企的管理層和基層員工進(jìn)行調(diào)查,并輔之以對混合所有制改革進(jìn)行理論與實踐指導(dǎo)的學(xué)者與監(jiān)管層的調(diào)查。從結(jié)構(gòu)性的角度提出在混合所有制改革中,決定改革成效的關(guān)鍵因素,以及關(guān)鍵因素的結(jié)構(gòu)比例與影響途徑。在問卷調(diào)查中,調(diào)查比例設(shè)定為1:1:1。即混合所有制改革企業(yè)的管理層占調(diào)查問卷總量的三分之一,混合所有制改革企業(yè)的基層員工占調(diào)查問卷總量的三分之一,參與混合所有制改革的學(xué)者與監(jiān)管層占調(diào)查問卷總量的三分之一。問卷調(diào)查以不記名方式進(jìn)行。整個調(diào)查問卷圍繞四個主題展開。第一是董事會制度對混合所有制改革成功與否的作用。第二是國企分類對混合所有制改革成功與否的作用。第三是股權(quán)結(jié)構(gòu)對混合所有制改革成功與否的作用。第四是其他問題對混合所有制改革成功與否的作用。

就第一個問題中,重點關(guān)注五類子問題。第一類子問題是董事會規(guī)模對混合所有制改革成功與否的作用;第二類子問題是董事長與總經(jīng)理分離與否對混合所有制改革成功的作用;第三類子問題是獨立董事能否獨立對混合所有制改革成功的作用;第四類子問題是審計委員會制度對混合所有制改革成功的作用;第五類子問題是重大事項必須由董事會會議決策對混合所有制改革成功的作用。

就第二個問題中,重點關(guān)注四類子問題。第一類子問題是具備公益類性質(zhì)的壟斷企業(yè)進(jìn)行混合所有制改革的成功可行性;第二類子問題是具備公益類性質(zhì)的非壟斷企業(yè)進(jìn)行混合所有制改革的成功可行性;第三類子問題是具備市場性質(zhì)的壟斷企業(yè)進(jìn)行混合所有制改革的成功可行性;第四類子問題是具備市場性質(zhì)的非壟斷企業(yè)進(jìn)行混合所有制改革的成功可行性。

就第三個問題中,重點關(guān)注股權(quán)結(jié)構(gòu)特性,即國有股、非國有且非個人股、個人股三者持股比例對混合所有制改革成功的決定性。

就第四個問題中,主要是由被參與調(diào)查者提出一到兩個自選問題,這個(這些)問題是對混合所有制改革起到重大影響作用的因素,并且明確這個(這些)問題對混合所有制改革成功與否的關(guān)鍵度。

在進(jìn)行上述四類問題的問卷調(diào)查時,將這因素與企業(yè)管理中的產(chǎn)權(quán)關(guān)系、責(zé)權(quán)利益、企業(yè)與政府的分離性、企業(yè)現(xiàn)代化管理之間的關(guān)系、政府監(jiān)管的透明性、以及政府監(jiān)管的有效性之間的關(guān)系給予明確。

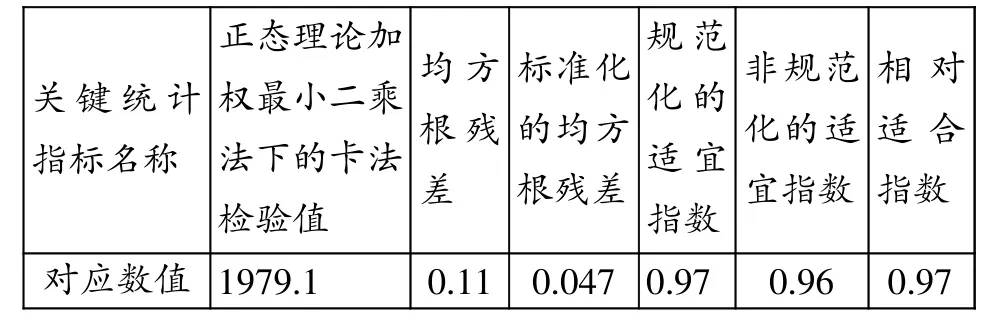

整個問卷調(diào)查共計發(fā)放調(diào)查問卷2100份,按照之前所述的均分原則對三類被調(diào)查人員進(jìn)行分發(fā)。問卷調(diào)查結(jié)束之后,三類被調(diào)查人員回饋的有效調(diào)查問卷數(shù)量依次為682份、673份、690份。對應(yīng)的有效問卷調(diào)查比例為97.43%、96.14%、98.57%。無論是三類中的哪一類,問卷調(diào)查的有效率均大于95%,因此認(rèn)為此次問卷調(diào)查是整體有效的。在此基礎(chǔ)上,對回收的有效問卷調(diào)查進(jìn)行數(shù)據(jù)分析。分析的原理采用結(jié)構(gòu)方程原理,分析的工具借助于結(jié)構(gòu)方程分析軟件LISREL12.0進(jìn)行。通過多次反復(fù)論證,最終確定了決定混合所有制改革成功的路徑圖(見圖3):

圖3 混合所有制改革成功的關(guān)鍵結(jié)構(gòu)路徑圖

與該路徑圖對應(yīng)的關(guān)鍵性統(tǒng)計指標(biāo)如下表(表3)所示。從該表中的數(shù)據(jù)中可以看出,整個結(jié)構(gòu)的設(shè)置不僅合理而且是有效的。在這種結(jié)構(gòu)設(shè)置中,對問卷調(diào)查中的第四類問題未給予體現(xiàn)主要源于對自選問題中的關(guān)鍵因素納入結(jié)構(gòu)模型中進(jìn)行統(tǒng)計性分析,對應(yīng)整體結(jié)構(gòu)的可信度較低,因此無法成立。由此,在整個模型中將第四類問題剔除。

表3 結(jié)構(gòu)性研究關(guān)鍵統(tǒng)計指標(biāo)結(jié)果表

從圖3中的結(jié)構(gòu)路徑中可以看出,決定改革成功的關(guān)鍵因素有三個,依次為董事會制度、國有企業(yè)分類、股權(quán)結(jié)構(gòu)。在董事會制度中,五個因素對董事會制度的成功與否起著關(guān)鍵性的作用。它們依次為董事會規(guī)模是否適當(dāng)、董事會中的董事長與總經(jīng)理是否真正分離、董事會的獨立董事是否真正獨立、董事會的審計委員會制度是否有效落實、重大決策是否經(jīng)由董事會會議決策。這五個因素中,對董事會制度起到的作用是缺一不可的作用,不存在那一因素可以替代其他因素的可能性與可行性。在國企分類中,對國企的分類應(yīng)該以公益性與非公益性,市場壟斷性與市場非壟斷性進(jìn)行判定,對國有企業(yè)進(jìn)行有效且正確的分類,才能確定國有企業(yè)改革成效的最終落實。一定要堅持市場類國有企業(yè)進(jìn)行混合所有制改革的目標(biāo)不動搖,一定要確保公益類國有企業(yè)堅持國有控股的原則不動搖。只有這兩個基本原則不發(fā)生變化,才是對國有資產(chǎn)的真實保護(hù)與真正增值。在股權(quán)結(jié)構(gòu)中,通過問卷調(diào)查對之前無法確定的全局最佳股權(quán)結(jié)構(gòu)首次給予了劃定。要以4.4:3.3:2.3的結(jié)構(gòu)比例,對國有股、非國有個人股、個人股進(jìn)行持股設(shè)定,就能夠?qū)崿F(xiàn)股權(quán)結(jié)構(gòu)的最佳配置,從而調(diào)動全社會的力量,真正實現(xiàn)國有企業(yè)的更進(jìn)一步發(fā)展。

在進(jìn)行如上結(jié)構(gòu)改革中,必須要以政府監(jiān)管為輔,以國有企業(yè)自行完善為主,實現(xiàn)董事會制度的設(shè)置與落實。不能將市場可以自行解決的工作交由政府越俎代庖。在改革過程中,對國有企業(yè)的分類以政府與企業(yè)共同參與的方式,正確真實地反應(yīng)企業(yè)的社會屬性與市場屬性,從而保證改革對象的正確性,避免改革實施對象錯誤從而導(dǎo)致改革不利的結(jié)果。股權(quán)結(jié)構(gòu)的配置過程中,對屬于國有資產(chǎn)的部分,一定要由國資委給予明確,對可以市場化進(jìn)行股權(quán)配置的比例進(jìn)行有效設(shè)定。在股權(quán)結(jié)構(gòu)的最佳配置中,決不能有國有股比重越高,改革效果越有效的錯誤思想。對股權(quán)結(jié)構(gòu)設(shè)置,應(yīng)該以企業(yè)特點,企業(yè)的結(jié)構(gòu)特征,市場特色等為判定依據(jù),以最有利于企業(yè)發(fā)展為導(dǎo)向,以三位一體的持股原則進(jìn)行股權(quán)結(jié)構(gòu)的有效配置。

從企業(yè)的發(fā)展趨勢來看,應(yīng)該以建立于健全現(xiàn)代企業(yè)制度為目標(biāo),以產(chǎn)權(quán)、責(zé)權(quán)、企業(yè)獨立、管理現(xiàn)代化為目標(biāo),對企業(yè)進(jìn)行有效升級改造。確保在企業(yè)的整個升級改造過程中,實現(xiàn)政府處于市場監(jiān)管的地位,對企業(yè)進(jìn)行有效與透明的監(jiān)管,決不能讓政府既當(dāng)裁判員又當(dāng)運動員。

通過上述分析,從結(jié)構(gòu)性角度對改革的成功實施路徑已經(jīng)較為清晰。

(四)小結(jié)。

在之前的宏觀性分析中,已經(jīng)明確了混合所有制改革對企業(yè)效益的提升是顯著的。通過如上定量分析,清晰了混合所有制改革要取得最佳效果需要滿足的幾個必要條件。首先,要實現(xiàn)業(yè)績提升,必須打破行業(yè)壟斷。這一點從定量分析中的壟斷性行業(yè)與非壟斷性行業(yè)混合所有制改革后的利潤率對比中已經(jīng)清晰地顯現(xiàn)出來——凡是壟斷性行業(yè),企業(yè)利潤率均低于同等持股結(jié)構(gòu)的非壟斷性行業(yè)的利潤率。其次,要實現(xiàn)業(yè)績提升,建立與健全董事會制度是必備要素。如果僅僅是建立了董事會,而沒有真正實行重大事項必由董事會會議決議,董事會的執(zhí)行效果勢必大打折扣,對企業(yè)的監(jiān)管與指引作用也就無從談起。再次,要實現(xiàn)業(yè)績提升,嘗試將國有企業(yè)持股比例再進(jìn)行降低可能是一個有效路徑。從已有的分析結(jié)果來看,隨著國有股持股比例的降低,企業(yè)效益逐步提高。但是受制于已有的改革結(jié)果顯現(xiàn),已經(jīng)進(jìn)行的定量分析是基于國有股持股比例不低于51%所得到的。對于國有股持股比例低于51%,可以進(jìn)行有益的嘗試(可以進(jìn)行有益嘗試的原因來源于結(jié)構(gòu)性分析中所得出的4.4:3.3:2.3比例結(jié)構(gòu))。確定在國有股持股比例低于該值后,是否能夠帶來意外的驚喜。需要強調(diào)的是,這一結(jié)論尚未確定。建議在新一輪的國有企業(yè)混合所有制改革中先進(jìn)行試點。通過在試點企業(yè)嘗試得到確定性的結(jié)果后,再將其進(jìn)行更大范圍的實驗與推廣。再次,要實現(xiàn)業(yè)績提升,必須引進(jìn)多方控股的股權(quán)結(jié)構(gòu)。以推進(jìn)員工持股與薪酬激勵制度為契機,以引進(jìn)民營資本參與國有企業(yè)改革為手段,通過國家、民營企業(yè)、員工、社會個人四方面持股的股權(quán)結(jié)構(gòu),來解決國有資產(chǎn)缺乏真正有效管理的尷尬局面。再次,在進(jìn)行國有企業(yè)混合所有制改革過程中,必須對國有企業(yè)進(jìn)行分類改革。對更多具有市場性質(zhì)的企業(yè)進(jìn)行混合所有制改革,對更多具有公益類性質(zhì)的企業(yè)保留工藝性質(zhì),不參與混合所有制改革。這也就是經(jīng)常提及的改革不搞一刀切,要分類進(jìn)行改革。再次,在混合所有制改革過程中,要有信心也要有恒心。混合所有制改革的效果并非宣布改革后就會立即實現(xiàn),其效益提升的顯現(xiàn)是在改革制度與改革對象完全匹配之后逐步顯現(xiàn)的。因此,在改革過程中,必須對改革對象設(shè)定正確的改革模式。同時,在改革過程中,對改革成績必須要有足夠的耐心,防止在改革效果即將顯現(xiàn)之前,改變對改革對象的改革政策,導(dǎo)致星星之火被澆滅。最后,在改革過程中,所有的改革行為必須在公開、公正、透明的前提下進(jìn)行。要讓參與改革的企業(yè)員工對改革目標(biāo)、改革過程、改革結(jié)果有一個清晰的認(rèn)識,要讓各級員工的聰明智慧在改革過程中得到充分展現(xiàn)。國有企業(yè)混合所有制改革不設(shè)定固定模式,要有敢為人先的理念,一切以保護(hù)和增值國有資產(chǎn)為目標(biāo),以提高全社會勞動生產(chǎn)率為訴求,實現(xiàn)國有經(jīng)濟發(fā)展的與時俱進(jìn)。

四、結(jié)語

國有企業(yè)大而無效決定了對其進(jìn)行混合所有制改革的必然性。如何在全球經(jīng)濟一體化的前提下,在實現(xiàn)國有資產(chǎn)保值增值目標(biāo)下,有效推進(jìn)混合所有制改革?針對這一疑問,通過對已有的混合所有制改革成果進(jìn)行研究,確定了圍繞混合所有制改革的兩大問題(混合所有制改革是否為國有企業(yè)改革的必然路徑,以及混合所有制改革在國有企業(yè)改革中的最佳實現(xiàn)方式)尚無系統(tǒng)性、定量化解決方案。此次研究基于上述不足,采用定量分析與定性分析相結(jié)合的方式,借助于宏觀經(jīng)濟理論與計量經(jīng)濟分析方法,不僅對兩大問題給出了確定性的答案,而且對國有企業(yè)混合所有制改革提出了分類推進(jìn)、分步驟推進(jìn)的建議。建議不僅來自于對宏觀經(jīng)濟形式的理論分析,而且還來自于定量分析結(jié)果(對我國國內(nèi)上市的國有企業(yè)已經(jīng)進(jìn)行的改革結(jié)果的定量分析)。整個建議圍繞國有企業(yè)分類、股權(quán)結(jié)構(gòu)設(shè)置、董事會制度設(shè)置等多角度提出了若干條具有可操作性的建議。在國有企業(yè)分類中,建議以社會性與市場性為依據(jù),對具有市場壟斷性與市場非壟斷性特征的國有企業(yè)進(jìn)行差別化的混合所有制改革,對具有公益壟斷性與公益非壟斷性特征的國有企業(yè)不建議進(jìn)行混合所有制改革。在股權(quán)設(shè)置中,建議以國有股、非國有個人股、個人股三者持股比例為44:33:23為參照比例進(jìn)行股權(quán)設(shè)置,實現(xiàn)國有資產(chǎn)的真正國有化發(fā)展。在董事會制度中,重點以建立適意的董事會規(guī)模、董事長與總經(jīng)理絕對分離、獨立董事完全獨立、審計委員會有效運行、重大決策必經(jīng)董事會會議決策這五項措施來真正實現(xiàn)有效的董事會制度。通過這些措施的落實,才能真正順應(yīng)時代要求,實現(xiàn)國有資產(chǎn)保值、增值。

[1]胡鈺.積極穩(wěn)妥發(fā)展混合所有制經(jīng)濟的思考[J].思想教育研究,2014,(06).

[2]傅爾基.關(guān)于積極發(fā)展混合所有制經(jīng)濟若干理論辨析[J].毛澤東鄧小平理論研究,2014,(09).

[3]周新城.牢牢把握發(fā)展混合所有制經(jīng)濟的方向——關(guān)于混合所有制經(jīng)濟同基本經(jīng)濟制度的關(guān)系的一點看法[J].經(jīng)濟理論與經(jīng)濟管理,2014,(12).

[4]何自力.發(fā)展混合所有制經(jīng)濟要堅持社會主義方向[J].山東社會科學(xué),2014,(11).

[5]陳俊龍,湯吉軍.基于雙寡頭壟斷模型的壟斷國有企業(yè)改革分析[J].華東經(jīng)濟管理,2014,(06).

[6]吳愛存.國有企業(yè)混合所有制改革的路徑選擇[J].當(dāng)代經(jīng)濟管理,2014,(10).

[7]Hubert Schmitz,Dau Anh Tuan,Pham Thi Thu Hang,Neil McCulloch.Who Drives Economic Reform in Vietnam′s Provinces?[J].IDS RESEARCH REPORTS,Vol.2012,Isu.76,2012.

[8]Fan Cui,Ying Ge,F(xiàn)engchun Jing.The Effects of the Labor Contract Law on the Chinese Labor Market[J].JOURNAL OF EMPIRICAL LEGAL STUDIES,Vol.10,Isu.3,2013,PP:462-483.

[9]樊琦.農(nóng)產(chǎn)品價格波動與農(nóng)戶收入分配結(jié)構(gòu)關(guān)系研究——基于我國不同收入水平分組農(nóng)戶的調(diào)查數(shù)據(jù)[J].農(nóng)業(yè)技術(shù)經(jīng)濟,2012,(06).

[10]李曉嘉.城鎮(zhèn)醫(yī)療保險改革對家庭消費的政策效應(yīng)——基于CFPS微觀調(diào)查數(shù)據(jù)的實證研究[J].北京師范大學(xué)學(xué)報:社會科學(xué)版,2014,(06).

[11]牛叔文,賈艷琴,賀仁飛,胡莉莉.電能消費與人文發(fā)展水平之間的關(guān)聯(lián)分析——基于50個國家面板數(shù)據(jù)的實證研究[J].經(jīng)濟地理,2013,(05).

責(zé)任編輯 郁之行

F270

A

1003-8477(2016)10-0082-07

楊薇薇(1980—),女,博士,華東政法大學(xué)國際航運法律學(xué)院講師。

2014年國家社科基金一般課題“南海諸島位置圖的國際法效力研究”(14BFX188);2015年中國法學(xué)會重點專項課題“中國參與國際海洋規(guī)則制定策略研究”(CLS(2015)ZDZX24);2015年上海市政府決策咨詢課題“金融改革創(chuàng)新與國際航運中心的聯(lián)動研究”(2015-Z-H03)。

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

金橋(2019年10期)2019-08-13 07:15:20

電子制作(2018年18期)2018-11-14 01:48:24

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

北京教育·高教版(2016年6期)2016-06-30 09:21:53

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34