基于財務清算模式的我國高速鐵路公司財務收支分析

2016-11-12 06:46:43陳建符卓

鐵道科學與工程學報 2016年10期

關鍵詞:財務

陳建,符卓

(中南大學 交通運輸工程學院, 湖南 長沙 410075)

?

基于財務清算模式的我國高速鐵路公司財務收支分析

陳建,符卓

(中南大學 交通運輸工程學院, 湖南 長沙 410075)

我國高速鐵路的運營管理目前主要采用的是委托運營模式,但存在2種不同的財務清算方法,即完全委托運營模式和類似網運分離的委托運營模式。不同的清算模式下,高速鐵路公司的財務收入和支出的構成有著很大的區別。通過分析2種模式下高速鐵路公司財務支出和收入的構成,并以H高速鐵路和L客運專線為例,分析比較我國高速鐵路公司在不同財務清算模式下的年度財務狀況及其影響因素。分析結果表明:后一種模式下委托雙方的利益目標一致性較強,財務清算簡便;基礎設施折舊、財務費用和客流量是影響高鐵公司財務效益的關鍵因素。

高速鐵路公司;委托運營;財務清算模式;財務收支構成;影響因素

目前,我國高速鐵路實行“市場化運作,多元化融資”,高速鐵路項目成立了高速鐵路公司,獨立經營,自負盈虧[1-3]。隨著鐵路客運體制改革不斷深入,財務管理體制和收入清算辦法不斷變化[4-5]。結合我國高速鐵路公司實際運營管理模式和清算方法,對其年度財務支出和收入構成進行分析,以H高速鐵路和L客運專線為例,分析高速鐵路公司分別在不同財務清算模式下的財務收支狀況及主要影響因素,為高速鐵路公司促進自身的經營和發展、控制成本和提高運營收入及盈虧分析提供建議。

1 我國高速鐵路公司財務收支構成分析

1.1我國高速鐵路公司運營管理模式

國內外軌道交通運營管理模式大致可分為網運合一模式、委托運營模式和網運分離模式[6-9]。我國高速鐵路公司目前采用委托運營管理模式。該模式將高速鐵路的運輸資產經營與運輸生產經營分離開。高速鐵路公司負責運輸資產的專業化經營,包括資產經營、資產監管等;另外,高速鐵路公司將運輸生產經營委托給國家鐵路運營單位,即相關鐵路局進行專業化經營,并簽訂委托運營協議,負責運營調度指揮、行車組織、客運組織和運輸設備設施養護維修等。

1.2我國高速鐵路公司財務清算模式分析

在我國實行的委托運營管理模式下,高速鐵路公司和運營單位之間存在2種主要的清算模式[10-11]。清算模式不同,高速鐵路公司收支構成也存在重大區別。

1.2.1完全委托運營管理模式

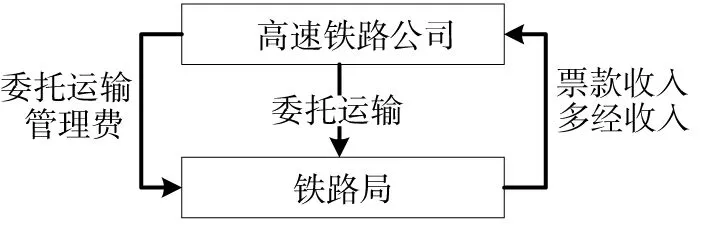

如圖1所示,該模式下客票收入歸屬高速鐵路公司,高速鐵路公司根據委托內容的工作量及產生的費用向路局繳納委托運營管理費用。我國2012年前開通的高速鐵路基本上采用該種模式,如武廣高鐵、鄭武高鐵等。

圖1 完全委托運營管理模式Fig.1 Model of fully commission operation

高速鐵路公司委托運輸管理的主要內容包括運輸組織管理、運輸設施管理、運輸移動設備管理、運輸安全管理以及其他管理內容。

根據委托運輸管理的委托事項,高速鐵路公司向鐵路局支付委托運輸管理費用。動車組運行耗電及車站等用電費用一般由高速鐵路公司向電力部門支付,其他委托運輸管理費用清算的主要內容主要包括動車組委托運輸支出、日常生產人員工資及附加費、線路設備維護支出、通訊設備維護支出、信號設備維護支出、電力、供水設備維護支出、房建設備維護支出、間接管理費用以及委托運輸管理綜合服務費[12-14]。

1.2.2類似網運分離模式的委托運營管理模式

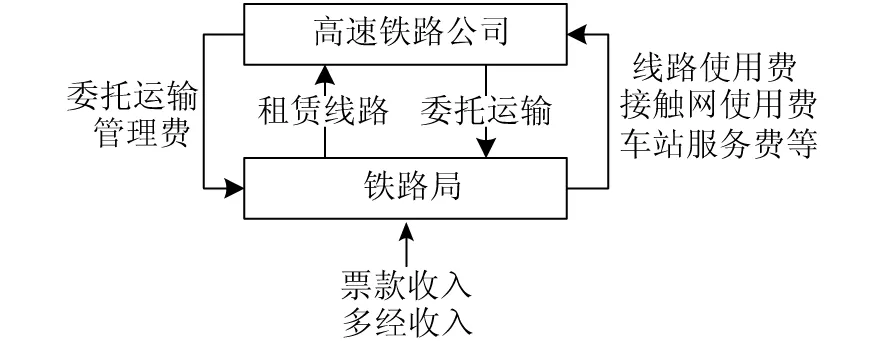

如圖2所示,該模式具有“網運分離”模式的特點,客票收入歸屬鐵路局,鐵路局向高速鐵路公司支付線路使用費和接觸網使用費。但是高速鐵路公司與鐵路局之間仍存在著委托關系,高速鐵路公司付給鐵路局委托運輸管理費,本文將此清算模式稱為類似網運分離的委托運輸管理模式。高速鐵路公司車站核收的客票進款(主要為高速鐵路公司管理的中間站)及客運雜費,由路局按月向公司辦理結算。我國2012年后開通的高速鐵路主要采取類似網運分離的委托運營管理模式。

圖2 類似網運分離的委托運營管理模式Fig.2 Model of commission operation which is similar to net-transportation separation model

委托運輸相關的內容主要為運輸設施管理、運輸安全管理以及其他管理內容。委托運輸管理費用清算內容主要包括中間站運輸組織、線路設備維護支出、通訊設備維護支出、信號設備維護支出、電力及供水設備維護支出、房建設備維護支出、公安人員和雇傭保安費用、路局綜合管理費。

1.32種清算模式對比

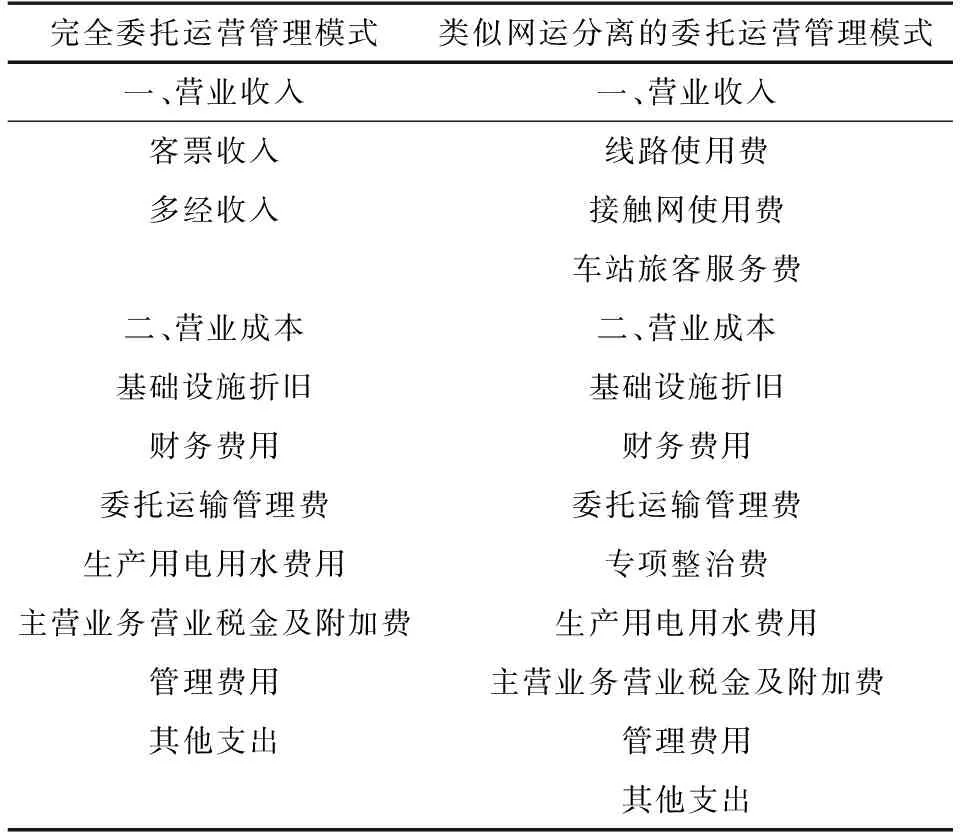

通過委托運輸內容、清算內容的分析與梳理,可得出2種清算模式下高速鐵路公司財務支出與收入構成,見表1。

1.42種清算模式的主要差別

1)運輸收入構成及歸屬的不同:完全委托運營管理模式中,運輸收入歸高速鐵路公司所有。類似網運分離的委托運營管理模式中,運輸收入歸鐵路局所有,而高速鐵路公司主要的收入為鐵路局向高速鐵路公司支付的線路使用費、接觸網使用費、車站旅客服務費等。

表12種清算模式下高速鐵路公司財務收支構成對比

Table 1 Comparison of financial revenues-expenditures of high-speed railway company under two liquidation modes

完全委托運營管理模式類似網運分離的委托運營管理模式一、營業收入一、營業收入客票收入線路使用費多經收入接觸網使用費車站旅客服務費二、營業成本二、營業成本基礎設施折舊基礎設施折舊財務費用財務費用委托運輸管理費委托運輸管理費生產用電用水費用專項整治費主營業務營業稅金及附加費生產用電用水費用管理費用主營業務營業稅金及附加費其他支出管理費用其他支出

注:不同高速鐵路項目中,高速鐵路公司委托鐵路局進行運輸管理的具體工作內容有所差異,委托運輸管理費涵蓋的內容也不完全相同。

2)委托運輸費用的構成不同:類似網運分離的委托運營管理模式中,由于運輸收入歸路局核收,委托運輸管理費中不包括動車組的運行耗電、日常運營和維修、運輸組織服務等費用,均由路局負責,而完全委托運營管理模式下的委托運輸管理費則包含以上費用支出,其中動車組運行耗電及車站用電等費用由高速鐵路公司直接向電力部門支付。

3)委托雙方利益目標的一致性存在差異:完全委托運輸管理模式下,高速鐵路公司為了提高客票收入,對于開行列車的盈利能力相當關注。但旅客運輸產生的相關費用主要由高速鐵路公司以委托運輸管理費的形式承擔,導致負責旅客運輸的鐵路局實際上并沒有太大的財務壓力。因此雙方利益目標的一致性相對較弱。類似網運分離的委托運營管理模式下,由于運輸收入歸鐵路局所有,鐵路局一方面負責旅客運輸組織相關費用,另一方面每開行一趟列車都需要向高速鐵路公司交付相關固定設施使用費。因此,鐵路局也希望在保證每趟列車的開行效益的前提下,盡可能地多開列車,吸引客流,增加運輸收入。高速鐵路公司和鐵路局利益目標的一致性相對較強。

2 高速鐵路公司收支測算方法

表1各收支項中,具體費用及其收取指標[15-17]計算如下。

2.1營業收入部分

1)客票收入:指高速鐵路本線開行列車客流產生的客票收入,根據不同的情況可以采用不同的計算方式。

(1.1)

或

(1.2)

2)多經收入:指多種經營收入,包括物業租賃、廣告等,可按照客票收入的比例計算。

R2=k2×R1

(2)

式中:R2表示多經收入;k2為多經收入占客票收入的比例,一般取7.8%。

3)線路使用費:由于列車運行使用高速鐵路線路所要支付的費用。收取指標為列車公里。

(3)

式中:R3為線路使用費;Pli為第i種類型的列車的線路使用費的清算綜合單價(分重聯和單組);Li為第i種類型的列車單程運行完成的走行里程;Ti為第i種類型的列車在計算年度開行的總天數;Di為第i種類型的列車日均開行對數。

4)接觸網使用費:由于列車運行使用高速鐵路接觸網所要支付的費用。收取指標為總重噸公里。

(4)

式中:R4為接觸網使用費;Pci為第i種類型的列車的接觸網使用費的清算綜合單價;Wi為第i種類型的列車的平均編組重量及載重量之和;mi為第i種類型的列車的平均編組重量;kz為第i種類型的列車的載重系數。

5)車站旅客服務費:為了幫助鐵路局完成日常運輸組織工作,高速鐵路公司派遣工作人員在高速車站進行旅客服務,因此向鐵路局收取的費用。計算方法因項目而異,常見的有兩種計算方法。

R5=Pv×Ps

(5.1)

或

R5=k5×R1

(5.2)

式中:R5為車站旅客服務費;Pv為高速鐵路公司工作人員參與日常運輸組織工作的車站的發送旅客人數;Ps為車站旅客服務費的清算單價,按每人計算;k5為車站旅客服務費占客票收入的比例,一般取1%。

2.2營業支出部分

1)基礎設施折舊:主要包括線路、信號設備、房屋等基礎設施的折舊費用。

(6)

式中:E1為基礎設施折舊;A為基礎設施總原值;ZDR為加權平均法計算得出的基礎設施綜合折舊率;Ai為第i類基礎設施原值;DRi為第i類基礎設施折舊率。

2)財務費用:主要包括運營期固定資產長期貸款、流動資金貸款和短期貸款利息以及匯兌凈損益、手續費等其他費用。進行財務分析時,一般只考慮長短期貸款利息,其他部分可忽略不計[18]。本金和利息的支付均按年終考慮。

由于高速鐵路項目一般的貸款額度巨大,實際運營初期財務費用暫時不考慮償還本金,只考慮利息。還本前每年應付利息為:

E2=R0×i

(7)

式中:E2為貸款利息;R0為計算期末銀行貸款總額;i為貸款利率。

3)委托運輸管理費:根據具體的委托運輸管理項目,高速鐵路公司支付給鐵路局用于運輸成本等的費用,應根據實際委托內容具體分析,用E3表示。

4)專項整治費:為了保障高速鐵路線路安全、環境衛生等購買、安裝科技裝備的費用支出,用E4表示。

5)生產用電用水費用:高速鐵路公司向水電部門結算的水電費用。

E5=Pt×re&w

(8)

式中:E5為生產用水用電費用;Pt為計算年度完成的旅客周轉量;re&w為每人公里用水用電費率。

6)主營業務營業稅金及附加費:目前鐵路運輸企業應繳交的稅金和附加費主要包括營業稅、城市維護建設稅、資源稅和教育費附加等。

E6=ko6×R

(9)

式中:E6為主營業務營業稅金及附加費;ko6為綜合稅率,取3.3%;R為總收入。

7)管理費用:高速鐵路公司進行日常生產經營組織管理所產生的各項費用,用E7表示。

8)其他支出:包括沉降觀測費、鐵通網絡租用費等,按除其他支出以外總支出的一定比例結算,其他費用支出率取3.3%,用E8表示。

綜上可得,2種清算模式下高速鐵路公司財務收支測算公式[19]如下。

完全委托運營管理模式下的高速鐵路公司年度財務效益為:

I1=R1+R2-E1-E2-E3-E5-E6-E7-E8

(10)

類似網運分離的委托運營管理模式下的高速鐵路公司年度財務效益為:

I2=R3+R4+R5-E1-E2-E3-E4-E5-

E6-E7-E8

(11)

3 案例分析

3.1H高鐵

本案例研究目標年度為2012年,H高鐵開通運營第2年。H高鐵工程總投資221.26億元,其中國內銀行貸款85.76億元,土建工程原值為200.51億元,該年完成旅客周轉量205 432.4萬人公里,客票收入61 502.3萬元。H高速鐵路公司采用的是完全委托運營模式,票款收入和多經收入歸H高速鐵路公司所有,H高速鐵路公司支付Y鐵路公司委托運營管理費。

如表2所示,根據測算, H高速鐵路公司2012年的營業收入66 299.48萬元,虧損額度高達107 056.71萬元之多。

表2H高鐵公司完全委托運營管理模式下財務收支計算

Table 2 Calculation of financial revenues-expenditures of H high-speed railway company under fully commission operation mode 萬元

注:管理費用取委托運輸管理費、水電費用、主營業務營業稅金及附加費之和的7.8%。

針對H高速鐵路公司的財務收支結構進行分析,H高速鐵路公司處于虧損的主要原因有以下幾方面。

1)巨額的財務費用

H高速鐵路長期貸款利率高達6.84%。即使不考慮商業貸款本金償還,需要支付的財務費用也近6億元,是H高速鐵路公司產生巨額虧損的重要原因。此后由于運營產生的虧損,H高速鐵路公司在經營現金流上出現嚴重短缺,若國家不給予補貼,只能采用商業貸款的形式進行補償,如此一來商業貸款的額度將如同滾雪球一般越滾越大。

2)基礎設施折舊

由于基礎設施折舊屬于非付現成本,賬面的虧損實際上不會造成經營現金的流出。但是該項目采用直線計提折舊,基礎設施綜合折舊率高達3.35%,導致折舊費用巨大,會給H高速鐵路公司的財務可持續性帶來巨大的壓力。

3)運營初期客流量不足

據規劃,H高鐵近期開行列車對數應為78對/日,遠期為111對/日。但是H高鐵2012年日均開行列車僅為22對,列車的客座率為73.9%。可見運營初期客流量仍不足,以至于線路的運輸能力并未得到充分利用。在運價率、人均運輸成本等其他條件不變的情況下,完成的旅客周轉量需要達到目前的4.1倍才能還本付息,即使只是達到現金流上的盈虧平衡也要達到目前的2.1倍。假如旅客周轉量和人均運輸成本等其他條件不變,運價率提高至現在的2.6倍才能達到盈虧平衡,但是要達到現金流上的扭虧為盈只需提高至目前的1.53倍即可。

同樣的條件下,假如H高速鐵路公司采用類似網運分離的委托運輸管理模式,如表3所示,H高速鐵路公司2012年的營業收入48 114.96萬元,虧損95 417.65萬元。高速鐵路公司對鐵路局的委托工作內容較少,委托運營管理費、水電費用、管理費用等財務支出大幅減少,盡管財務收入方面也有所減少,但是年度虧損較完全委托運營管理模式有所下降。然而,由于客運量不足,導致財務收入狀況不佳,加之巨額的基礎設施折舊、財務費用,H高鐵公司依舊財務虧損嚴重。

表3H高鐵公司類似網運分離的委托運營管理模式下財務收支計算

Table 3 Calculation of financial revenues-expenditures of H high-speed railway company under commission operation mode that is similar to net-transportation separation mode 萬元

注:管理費用取委托運輸管理費、水電費用、主營業務營業稅金及附加費之和的7.8%。

3.2L客運專線

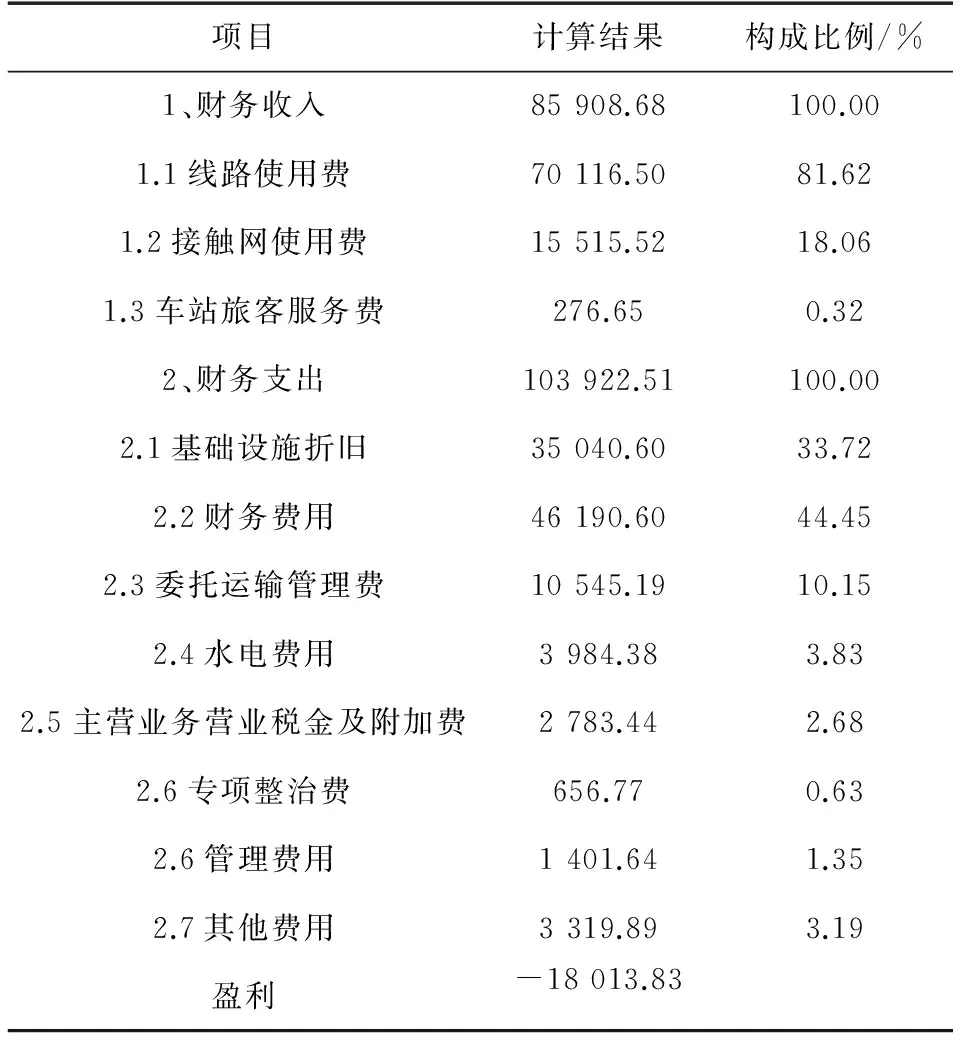

本案例研究目標年度為2015年,L客運專線開通運營第2年。L客運專線土建工程原值為194.67億元,國內銀行貸款70.52億元。L客運專線的運營管理采用的是類似網運分離的委托運營模式,L鐵路公司收入來源主要是N鐵路局支付的線路使用費、接觸網使用費和車站旅客服務費等相關費用。本案例得出的2015年L鐵路公司運營盈虧數據是在L鐵路公司2015年前半年的運營情況的基礎上進行的推算。據估算該年L客運專線日均開行旅客列車50對,完成旅客周轉量約為567 231.6萬人公里。

如表4所示,通過測算,在類似網運分離的委托運營管理模式下,L鐵路公司2015年的營業收入85 908.68萬元,虧損額度約為18 013.83萬元。目前賬面上的虧損不會造成經營現金的流出。若不計提固定資產折舊,L鐵路公司2015年財務現金流入17 026.77萬元。

表4L鐵路公司類似網運分離的委托運營管理模式下財務收支計算

Table 4 Calculation of financial revenues-expenditures of L high-speed railway company under commission operation mode that is similar to net-transportation separation mode

萬元

注:管理費用取委托運輸管理費、水電費用、主營業務營業稅金及附加費、專項整治費之和的7.8%。

針對L鐵路公司的財務收支結構進行分析,L鐵路公司處于虧損的主要原因以下幾方面。

1)過高的貸款利率

L鐵路公司在建設期借入的長期貸款70.52億元,占總投資的36.2%,比例較小,但是長期貸款利率高達6.55%,每年的財務費用約為4.6億之多,占每年財務支出的44.45%,

2)線路運輸能力未得到充分利用

目前L客運專線日均運行旅客列車為50對,線路運輸能力也還未得到充分利用,從而影響線路使用費、接觸網使用費等的收入。在其他條件不變的情況下,每天若能加開13對動車組列車即能保證還本付息。

同樣的條件下,假如L鐵路公司采用完全委托運輸管理模式,如表5所示,雖然委托運營管理費、水電費、管理費等大幅提高,但是由于L客專運營狀況良好,客票收入可觀,2015年的營業收入達到159 595.15萬元,盈利7 550.14萬元。

表5L高鐵公司完全委托運營管理模式下財務收支計算

Table 5 Calculation of financial revenues-expenditures of L high-speed railway company under fully commission operation mode

萬元

注:管理費用取委托運輸管理費、水電費用、主營業務營業稅金及附加費之和的7.8%。

3.3高速鐵路公司財務收支影響因素分析

通過對H高鐵和L客專分別在不同財務清算模式下的年度財務收支測算和分析比較,可以得出影響高速鐵路公司財務收支狀況的因素主要為基礎設施折舊、財務費用和客流量。

1)高速鐵路作為技術密集型和資金密集型產業,項目總投資巨大,加上在計算基礎設施折舊時,我國高速鐵路公司一般采用靜態的直線折舊法[20],基礎設施綜合折舊率選取偏高,導致項目運營期間基礎設施折舊費用較高。H高鐵和L客專每年計提的基礎設施折舊費分別占財務總支出的38.75%和33.72%。科學計提基礎設施折舊有利于減少高速鐵路公司財務賬面上的虧損。

2)目前我國高速鐵路項目融資渠道狹窄,高額的商業銀行借款直接導致財務費用較高。H高鐵和L客專每年支付給銀行貸款利息分別占財務總支出的33.84%和44.45%。拓寬高速鐵路項目投融資渠道,提高自有資金比例,可以很好地降低高速鐵路公司在運營期間的財務費用的壓力[21]。

3)線路運營期間客流量的大小直接影響高速鐵路公司的財務收入。完全委托運營管理模式下,運輸收入即為高速鐵路公司財務收入,旅客流量越大,運輸收入就越多。類似網運分離的委托運營管理模式下,高速鐵路公司財務收入為鐵路局支付的線路使用費、接觸網使用費、車站旅客服務費,旅客流量越大,鐵路局開行列車就越多,高速鐵路公司的財務收入也就越多。H高鐵運營初期客流量欠佳,加之巨額的基礎設施折舊和財務費用,2種財務清算模式下H高速鐵路公司都財務虧損嚴重。L客專運營初期客流量良好,為L鐵路公司帶來了客觀的財務收入,類似網運分離的委托運營管理模式下雖然賬面上出現少量虧損,但是若不計提基礎設施折舊,現金流上是盈利的;假如采用完全委托運營管理模式,L鐵路公司甚至能夠實現賬面盈利。

4 結論

1)2種財務清算模式下,客票收入的構成與歸屬和委托運營管理費的構成有所不同。相對而言,類似網運分離的委托運營管理模式下委托雙方的利益目標一致性較強,財務清算工作也較為簡便。

2)財務清算模式對于高速鐵路公司的財務盈虧清算存在一定的影響,但是影響高速鐵路公司財務效益的關鍵因素歸根結底還是基礎設施折舊、財務費用以及客流量。建議根據高速鐵路實際運營情況科學計提基礎設施折舊;積極拓寬我國高速鐵路項目投融資渠道,提高自有資本金比例,減少財務費用支出;同時提高旅客流量以改善財務狀況。

[1] Chuang M Y, William H A J. The importation and future development of high-speed rail (HSR) in China[J]. Journal of Technology Management in China, 2011, 6(3) : 232-241.

[2] Salzberg A, Bullock R, JIN Ying, et al. High-speed rail, regional economics, and urban development in China[R]. Beijing: The World Bank Office, 2013.

[3] Bullock R, Salzberg, A, Ying Jin. High-Speed Rail-The First Three Years[R]. Beijing: The World Bank Office, Beijing, 2013.

[4] 林曉言. 淺析鐵路全行業虧損的實質[J]. 鐵道運輸與經濟, 1997(10) : 9-11.

LIN Xiaoyan. Analysis of essence of operation loss of whole railway industry [J]. Railway Transport and Economy, 1997(10) : 9-11.

[5] 湯繼革. 鐵路客運新清算辦法的問題及建議[J]. 鐵道運營技術, 2001, 7(3) : 35-36.

TANG Jige. The problems and suggestions on new liquidation method of railway passenger transportation [J]. Railway Operation Technology, 2001, 7(3) : 35-36.

[6] 王東.高速鐵路委托運營管理模式研究[J].鐵道運輸與經濟, 2014, 36(6) : 12-14.

WANG Dong. Study on the management mode of entrusted operation on high-speed railways [J]. Railway Transport and Economy, 2014, 36(6) : 12-14.

[7] 房復民. 客運專線運營成本研究[D]. 成都: 西南交通大學, 2011: 6-10.

FANG Fuming. Research on operating costs of passenger dedicated line [D]. Chengdu: Southwest Jiaotong University, 2011: 6-10.

[8] Walter M. Some determinants of cost efficiency in german public transport [J]. Journal of Transport Economics and Policy (JTEP), 2011, 45(1) : 1-20.

[9] Vickerman R. High-speed rail in europe: experience and issues for future development[J]. The Annals of Regional Science, 1997, 31(1) : 21-38.

[10] 中鐵第四勘察設計院集團有限公司. 城際鐵路運營組織與財務可持續性研究[R]. 武漢, 2013: 53-56.

China Railway Si-yuan Survey and Design Group Corporation Limited. Study on the operation organization and financial sustainability of Intercity Railway[R]. Wu Han, 2013: 53-56.

[11] 劉彭雷. 城際鐵路財務收支測算及影響因素分析[D]. 北京: 北京交通大學, 2015: 18-25.

LIU Peng-lei. Estimation of financial revenues-expenditures and influencing factor analysis on intercity railway[D]. Beijing: Beijing Jiaotong University, 2015: 18-25.

[12] 方琪根. 高速鐵路運營成本的作業成本法測算研究[J]. 鐵道科學與工程學報, 2006, 3(5) : 87-92.

FANG Qigen. Research on activity-based costing of operation cost account in high speed railway [J]. Journal of Railway Science and Engineering, 2006, 3(5) : 87-92.

[13] 楊瑜, 王懷相. 高速鐵路運輸綜合成本測算研究[J]. 鐵道工程學報,2009(1) : 102-106.

YANG Yu, WANG Huaixiang. Study on calculating the comprehensive cost of transportation for high-speed railway [J]. Journal of Railway Engineering Society, 2009, (1) : 102-106.

[14] 李觀軍, 帥斌. 鐵路客運專線成本曲線分析[J]. 鐵道運輸與經濟. 2006, 28(5) : 1-3.

LI Guan-jun, SHUAI Bin. Analysis on cost curve of railway passenger dedicated lines [J]. Railway Transport and Economy. 2006, 28(5) : 1-3.

[15] 張書明, 王曉文, 王樹恩. 高速鐵路經濟效益及其影響因素研究[J]. 山東社會科學. 2013 (2): 174-177.

ZHANG Shuming, WANG Xiaowen, WANG Shuen. Research on economic benefit and impact factors of high-speed railway [J]. Shandong Social Sciences, 2013(2) :174-177.

[16] 陶思宇, 查偉雄. 旅客列車開行方案經濟效益的評價方法[J]. 中國鐵路, 2005(8) : 42-45.

TAO Siyu, ZHA Weixiong. Evaluation method of economic returns of passenger train plan [J]. Chinese Railways, 2005(8) : 42-45.

[17] 賈俊芳. 旅游列車開行方案經濟效益評價方法研究[J]. 北方交通大學學報, 2002, 26(2) : 87-90.

JIA Junfang. Benefit-cost study on evaluating tour-train circulating-plan [J]. Journal of Northern Jiaotong University, 2002, 26(2) : 87-90.

[18] 中華人民共和國住房和城鄉建設部, 中華人民共和國國家發展和改革委員會, 中華人民共和國鐵道部. 鐵路建設項目經濟評價方法與參數[M]. 北京: 中國計劃出版社, 2012: 3-14, 47-86.

Ministry of housing and urban-rural development of the people’s republic of china, national development and reform commission, ministry of railways of the people's republic of china. economic evaluation method and parameters of railway construction projects [M]. Beijing: China Planning Press, 2012; 3-14, 47-86.

[19] 朱穎, 張小強, 金琰,等. 基于財務分析的城際鐵路建設條件研究[J]. 鐵道工程學報, 2011(8): 116-120.

ZHU Ying, ZHANG Xiaoqiang, JIN Yan, et al. Research on construction condition of intercity railway based on financial analysis [J]. Journal of Railway Engineering Society, 2011(8): 116-120.

[20] 林祥友, 鐘向東. 固定資產動態折舊的分類模型與通用模型構建[J]. 重慶工商大學學報(西部論壇), 2007, 17(1): 100-102.

LIN Xiangyou, ZHONG Xiangdong. Construction of classified models and general models for dynamic depreciation of fixed assets[J]. Journal of Chongqing Technology and Business University(West Forum), 2007, 17(1): 100-102.

[21] 李紅昌, 張改平. 關于京津城際鐵路財務風險及可持續性的探討[J]. 綜合運輸, 2009(11): 65-68.

LI Hongchang, ZHANG Gaiping. Study on financial risk and sustainability of Jing-Jin intercity railway [J]. Comprehensive Transportation, 2009(11): 65-68.

Financial revenues-expenditure analysis for high-speed railway company in China based on financial liquidation modes

CHEN Jian, FU Zhuo

(School of Traffic and Transportation Engineering, Central South University, Changsha 410075, China)

Commission operation mode is mainly adopted by high-speed railway company in China. However, there are two different modes of financial liquidation which are fully commission operation mode and commission operation mode (similar net-transportation separation mode). There are significant differences between the constitutions of financial expenditures and revenues of high-speed railway companies which are under different financial liquidation modes. In this paper, by analyzing the constitutions of financial expenses and income of high-speed rail companies under two liquidation modes, and taking the H high speed rail and the L passenger dedicated line as the examples, the annual financial situation and its influencing factors of high-speed railway companies under different financial liquidation modes are studied. The results show that under the later mode, the consistence of both sides interest goal is stronger and the financial liquidation is more simple. The infrastructure depreciation, financial cost and passenger flow are the key factors which influence the financial results of high-speed railway companies.

high-speed railway company; commission operation mode; financial liquidation mode; structure of financial revenues-expenditure; influencing factors

2015-12-22

國家自然科學基金資助項目(71271220)

符卓(1960-),男,海南文昌人,教授,博士,從事交通運輸規則與管理研究;E-mail:zhfu@csu.edu.cn

U2-9

A

1672-7029(2016)10-1899-08

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27