基于舞弊三角理論對綠大地財務(wù)舞弊案的再審視

2016-11-09 00:00:10杜學(xué)賢周莉

商業(yè)會計 2016年17期

杜學(xué)賢 周莉

◇中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1002-5812(2016)17-0035-04

摘要:上市公司的財務(wù)舞弊行為不僅損害了廣大投資者的利益,也進(jìn)一步加大了我國資本市場的運(yùn)營風(fēng)險。基于舞弊三角理論,對云南綠大地生物科技股份有限公司財務(wù)舞弊案的形成機(jī)理進(jìn)行了分析,發(fā)現(xiàn)來自壓力和機(jī)會兩方面的因素是綠大地財務(wù)舞弊的主要因素,并針對結(jié)論提出防范財務(wù)舞弊的對策。

關(guān)鍵詞:三角理論 綠大地 財務(wù)舞弊

一、引言

上市公司財務(wù)舞弊問題在A股市場上的頻繁出現(xiàn),嚴(yán)重擾亂了市場秩序,使得政府部門、投資人、債權(quán)人等利益相關(guān)方更加關(guān)注資本市場能否健康發(fā)展。農(nóng)林企業(yè)由于其自身經(jīng)營業(yè)務(wù)的特殊性,成為財務(wù)舞弊行為的“高發(fā)區(qū)”,備受資本市場的關(guān)注。云南綠大地生物科技股份有限公司(以下簡稱綠大地)于2007年12月在深圳證券交易所掛牌上市,曾一度被投資者熱捧,最終因財務(wù)舞弊行為東窗事發(fā)而陷入經(jīng)營困境,同時給投資者造成了巨大損失。綠大地財務(wù)舞弊時間跨度長,涉案金額大,其在舞弊手段、舞弊動因、舞弊危機(jī)處理等方面極具代表性。本文基于舞弊三角理論對其舞弊行為進(jìn)行再審視,具有一定的理論與實踐意義。

對于綠大地財務(wù)舞弊案例的研究,主要集中在財務(wù)舞弊手段、動因、對應(yīng)的建議等方面。劉曉波、王玥等(2013)認(rèn)為,綠大地財務(wù)舞弊的主要手段有虛增資產(chǎn)、虛增收入、虛構(gòu)現(xiàn)金流量,劉永(2013)特別指出了其利用關(guān)聯(lián)方交易來虛增收入,而刁炎(2014)則認(rèn)為除了這些手段外,虛調(diào)成本費(fèi)用、頻繁變動會計師事務(wù)所也是其舞弊手段之一;在舞弊動因方面,沖蔣(2012)認(rèn)為財務(wù)舞弊是公司管理當(dāng)局作為理性經(jīng)濟(jì)人追求自身利益最大化的一種博弈行為,同時也是資本市場中各利益群體共同博弈的結(jié)果,夏萍萍(2012)則直接指出內(nèi)部控制的缺陷是其財務(wù)舞弊的重要原因;張瓊(2013)認(rèn)為綠大地公司在除財務(wù)報表以外的信息披露中存在著諸多問題,這與其財務(wù)舞弊有著直接的關(guān)系;在舞弊治理方面,陳滴溦(2014)認(rèn)為應(yīng)該從加強(qiáng)企業(yè)內(nèi)部審計建設(shè)、完善公司治理結(jié)構(gòu)進(jìn)行財務(wù)舞弊的治理,吳瑕(2015)則認(rèn)為此外應(yīng)該完善相關(guān)法律,加強(qiáng)市場監(jiān)管來治理財務(wù)舞弊。但是,在相關(guān)研究中,很少有學(xué)者基于舞弊的相關(guān)理論對綠大地案例進(jìn)行系統(tǒng)地分析。

二、綠大地舞弊案的三角理論分析

(一)舞弊三角理論

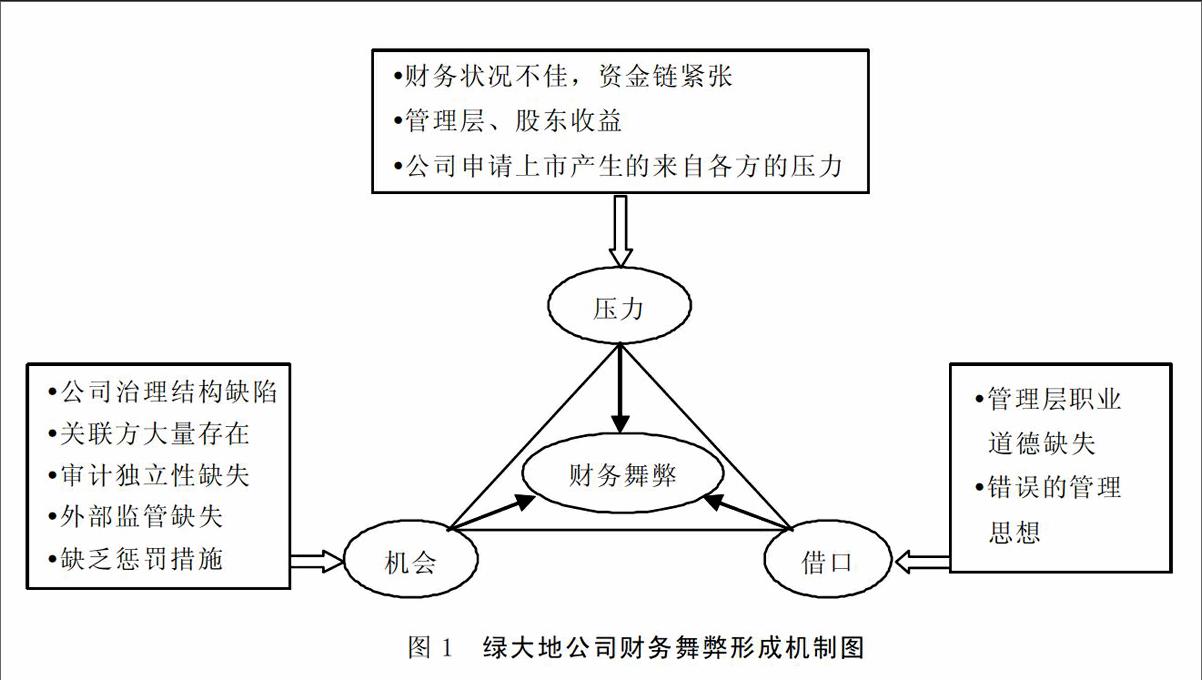

三角理論最早是由美國內(nèi)部審計之父勞倫斯在20世紀(jì)50年代提出的,后來由美國注冊舞弊審核師協(xié)會創(chuàng)始人Albreeht博士進(jìn)一步發(fā)展。該理論認(rèn)為,企業(yè)舞弊產(chǎn)生的原因是由壓力、機(jī)會和借口三要素組成的,缺少了上述任何一項要素都不可能真正形成企業(yè)舞弊。壓力主要指舞弊者的行為動機(jī),主要包括經(jīng)濟(jì)壓力、工作壓力、其他壓力等;機(jī)會這一要素通常指可進(jìn)行舞弊而又能不被發(fā)現(xiàn)或能不受到處罰的時機(jī),主要由缺乏內(nèi)部控制、無法判斷工作質(zhì)量、缺乏懲罰措施、信息不對稱、能力不足和審計制度不健全這6個要素構(gòu)成;而借口則是最后一個因素,在具備壓力和機(jī)會后,舞弊者找到理由,舞弊行為就發(fā)生了。當(dāng)舞弊的機(jī)會很大或是壓力更為緊張時,不需要太多自我合理化的借口,舞弊行為就會發(fā)生。

三角理論被大多數(shù)學(xué)者認(rèn)為是迄今為止財務(wù)舞弊動機(jī)理論中最具代表性的理論,美國注冊會計師協(xié)會和中國注冊會計師協(xié)會在制定相關(guān)準(zhǔn)則時均借鑒了該理論。美國反舞弊準(zhǔn)則(SAS No.99)提醒注冊會計師在進(jìn)行審計時,應(yīng)該關(guān)注舞弊產(chǎn)生的條件,尤其要關(guān)注機(jī)會、壓力、借口這三方面因素;最新制定的中國注冊會計師審計準(zhǔn)則也導(dǎo)入了風(fēng)險導(dǎo)向?qū)徲嬂砟詈臀璞兹抢碚摚栽谥卮箦e報風(fēng)險的識別及應(yīng)對方面對注冊會計師的審計提供指導(dǎo)。

(二)綠大地財務(wù)舞弊的三因素分析 本文以舞弊三角理論為基礎(chǔ),從壓力、機(jī)會、借口三個方面,對綠大地財務(wù)舞弊行為形成的機(jī)理進(jìn)行分析。

1.壓力。綠大地管理層的財務(wù)舞弊行為根源于公司管理層對于利益的渴望,直接動機(jī)來源于公司的經(jīng)營業(yè)績與公司上市條件之間的差距。具體分別從經(jīng)濟(jì)壓力、工作壓力和其他壓力三個方面進(jìn)行闡述。

(1)經(jīng)濟(jì)壓力。經(jīng)濟(jì)壓力因素主要表現(xiàn)在控股股東、管理層等各方對于利益的訴求。云南綠大地生物科技股份有限公司高級管理人員薪酬制度明確規(guī)定,公司高管人員薪酬的確定遵循收入水平與公司效益及工作目標(biāo)掛鉤的原則,并將其薪酬分為基本薪酬和績效薪酬,其中績效薪酬為薪酬總額的30%,根據(jù)年初確定的經(jīng)營指標(biāo)和個人業(yè)績考核達(dá)標(biāo)的完成情況進(jìn)行發(fā)放,如果超額完成,由董事會薪酬與考核委員會根據(jù)實際情況從公司主營業(yè)務(wù)經(jīng)營情況、工作態(tài)度及能力、員工滿意度情況三方面來確定標(biāo)準(zhǔn),進(jìn)行相應(yīng)的超額績效獎勵。另外,公司若成功上市,原始股東、管理層也就可以將手中的股票套現(xiàn),從而實現(xiàn)經(jīng)濟(jì)上的巨大收益。因此,管理層、控股股東在公司財務(wù)狀況不符合上市條件的前提下,有巨大的動機(jī)為實現(xiàn)自身利益的最大化實施財務(wù)舞弊。

(2)工作壓力。公司上市的目標(biāo)與財務(wù)、經(jīng)營狀況的不樂觀對于公司管理層產(chǎn)生了較大的壓力。首先,綠大地上市過程中虛增的業(yè)績需要其在日后慢慢消化;其次,為了滿足業(yè)績的增長又不得不想辦法提升經(jīng)營業(yè)績。從表1可以看出,綠大地三大費(fèi)用總額總體上呈現(xiàn)急劇上升的態(tài)勢,特別是管理費(fèi)用,上升速度遠(yuǎn)超其他費(fèi)用的上升速度。在業(yè)務(wù)收入實質(zhì)上并沒有快速增長的情況下,這種狀況對綠大地財務(wù)狀況造成的壓力顯而易見。

此外,綠大地的現(xiàn)金流和盈利狀況也不容樂觀。除掉公司經(jīng)營中出現(xiàn)的一些特殊情況,公司的凈利潤與經(jīng)營活動產(chǎn)生的現(xiàn)金流量存在著正相關(guān)的關(guān)系,而這兩個指標(biāo)之間差距的重要原因之一就是應(yīng)收賬款的大小。凈利潤雖然是衡量公司經(jīng)營業(yè)績的重要指標(biāo),但如果公司的應(yīng)收賬款數(shù)額過大,經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量過低,同樣會增加公司的財務(wù)風(fēng)險。反觀綠大地的經(jīng)營狀況,其2009年的應(yīng)收賬款金額相對2007年增長了3倍以上,而同期公司凈虧損達(dá)1.5億元。另外,其經(jīng)營活動凈現(xiàn)金流量與其凈利潤相比,始終維持在一個較低的水平。公司在資金鏈、財務(wù)穩(wěn)定性方面的壓力,是誘發(fā)公司管理層財務(wù)舞弊的重要原因。

(3)其他壓力。首先是來自公司上市的壓力。綠大地2006年申請上市被發(fā)審委否決,隨后公司于2007年再次申請上市,上市已然成為綠大地公司的階段性目標(biāo)。但公司實際的財務(wù)狀況離上市的要求還有很大的差距,在這種情況下,為了滿足上市的條件,綠大地公司管理層不惜鋌而走險,通過財務(wù)舞弊來虛增公司業(yè)績。其次是來自地方政府的壓力。政府對企業(yè)進(jìn)行扶持并推動其上市,有利于企業(yè)快速發(fā)展,而地方企業(yè)上市導(dǎo)致的公司生產(chǎn)規(guī)模的擴(kuò)大、經(jīng)營業(yè)績的提升能夠給地方政府帶來稅收等財政收入,提升地方的知名度,使得地方政府對外招商引資也變得更為容易。綠大地公司在上市后營業(yè)收入劇增,每年都要向當(dāng)?shù)卣U納巨額稅款。地方政府對于公司上市的推動,在一定程度上加大了財務(wù)舞弊發(fā)生的可能性。在綠大地公司的發(fā)展過程中,云南省政府多次撥付給綠大地公司生產(chǎn)扶持資金,在其上市的過程中也是全力支持,甚至在案發(fā)后多次干涉調(diào)查工作;在綠大地后期的重組過程中,云南省政府成立專門的領(lǐng)導(dǎo)小組牽頭該工作,并對綠大地的戰(zhàn)略合作者設(shè)置先決條件,介紹云投集團(tuán)、綠大地雙方高層認(rèn)識、談判,在綠大地后續(xù)被云投集團(tuán)并購的整個過程中發(fā)揮了主導(dǎo)作用,充分體現(xiàn)了地方政府與綠大地的復(fù)雜關(guān)系。

2.機(jī)會。壓力為企業(yè)財務(wù)舞弊提供了直接的推動力,而機(jī)會則在客觀上為財務(wù)舞弊提供了可能。本文主要從以下幾個方面分析其財務(wù)舞弊的機(jī)會因素。

(1)缺乏有效的內(nèi)部控制。綠大地公司內(nèi)部控制的缺失,根源于公司治理結(jié)構(gòu)的失衡。2007年至2009年期間,公司的董事長和總經(jīng)理都由何學(xué)葵一人擔(dān)任,而董事會的設(shè)置也并不合理。以2009年為例,公司董事會中除獨(dú)立董事外的董事總共有4名,其中包括何學(xué)葵和兼任財務(wù)總監(jiān)的蔣凱西,而從股權(quán)結(jié)構(gòu)來看,二人的持股數(shù)量超過了公司總股本的30%,與此對應(yīng)的是,其他股東的持股比例均在6%以內(nèi)(如表3、表4所示)。由此可以看出,兼任公司董事長和總經(jīng)理的何學(xué)葵其自身的權(quán)力在公司內(nèi)部基本上不受任何制約,公司在控制環(huán)境、控制活動、內(nèi)部監(jiān)督等方面存在諸多問題,這也使綠大地管理層實施財務(wù)舞弊的過程中少了諸多阻力。

(2)信息不對稱。三角理論中機(jī)會因素里的信息不對稱,主要體現(xiàn)在綠大地公司通過關(guān)聯(lián)方交易虛增收入。綠大地公司中的客戶存在關(guān)聯(lián)方,但是其并未按照相關(guān)規(guī)定進(jìn)行披露。更為重要的是,這些關(guān)聯(lián)方大部分為由內(nèi)部人員為虛增收入虛假注冊的企業(yè)。從表5可以清晰地看出,在綠大地的10個大客戶中有8家在其上市后先后注銷,而這些關(guān)聯(lián)方的銷售收入占了總銷售收入的很大一部分。關(guān)聯(lián)方交易的存在,方便了綠大地公司虛增公司收入的舞弊行為。

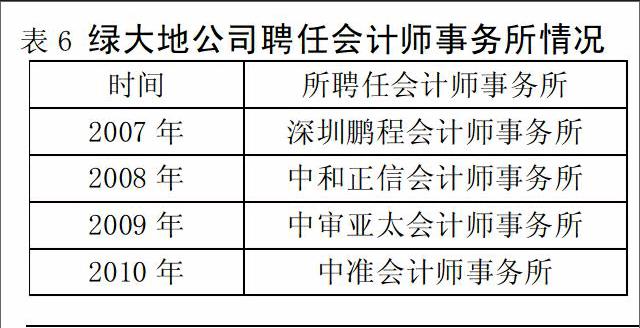

(3)審計制度不健全。審計制度的不健全,主要體現(xiàn)在會計師事務(wù)所等中介機(jī)構(gòu)的失職和政府、行業(yè)對中介機(jī)構(gòu)的監(jiān)管缺陷。綠大地公司上市的過程中所暴露出來的端倪,只要認(rèn)真分析不難發(fā)現(xiàn),深圳鵬程會計師事務(wù)所、保薦機(jī)構(gòu)聯(lián)合證券嚴(yán)重失職,未嚴(yán)格對綠大地公司實施應(yīng)有的審計程序,為其出具了標(biāo)準(zhǔn)無保留意見的審計報告,也為綠大地公司財務(wù)舞弊行為提供了機(jī)會。另外,在2007年至2010年,其頻繁更換負(fù)責(zé)其審計業(yè)務(wù)的會計師事務(wù)所(如表6所示),在無形中影響了審計的獨(dú)立性,從側(cè)面反映了審計風(fēng)險的增大。但是,上市公司是審計機(jī)構(gòu)選擇的主體,并享有定價權(quán),使得審計獨(dú)立性受到影響。

(4)缺乏懲罰措施。對于證券發(fā)行和公司管理,我國雖有《公司法》《證券法》《行政處罰法》等相關(guān)法律進(jìn)行規(guī)范,但是,一些急需的法規(guī)制度、實施細(xì)則等仍未出臺,無法有效制約企業(yè)的財務(wù)舞弊,主要表現(xiàn)在法律依據(jù)不完善、處罰具有滯后性和弱效性、行政處罰與刑事處罰不能有效銜接(馬曉鵬,2014),同時投資者對上市公司舞弊的索賠機(jī)制也并不完善。綠大地案發(fā)后,昆明中院判決綠大地公司犯欺詐發(fā)行股票罪、偽造金融票證罪、故意銷毀會計憑證罪,處罰金1 040萬元;董事長何學(xué)葵被判有期徒刑10年,處罰金人民幣60萬元,其他高層管理人員也分別被判2—6年不等的有期徒刑,而這與其舞弊所得相比,其所付出的代價甚小。另外,綠大地的舞弊行為雖給投資者造成了巨大損失,但是在現(xiàn)有體制下,投資者索賠之路卻非常漫長。弱效性的處罰措施使得管理層舞弊成本較低,并不能有效防止管理層的財務(wù)舞弊行為。

3.借口。借口在形成舞弊行為的三類因素中屬于主觀因素,其主要體現(xiàn)在管理層的道德、誠信及心理活動等幾個方面。借口是公司管理層進(jìn)行財務(wù)舞弊的最后一個因素,在具備前兩個因素之后,財務(wù)舞弊的借口也就會隨之產(chǎn)生。

管理層自身錯誤的價值觀和職業(yè)道德的缺失成為綠大地公司財務(wù)舞弊的主要借口。何學(xué)葵白手起家,歷經(jīng)艱辛,成為一個成功的企業(yè)家,但是之后其自我意識膨脹、獨(dú)斷專行,為實現(xiàn)上市而違背誠信原則,進(jìn)行財務(wù)舞弊。另外,在綠大地公司財務(wù)舞弊行為的過程中,為了追逐上市這一目標(biāo)及實現(xiàn)各相關(guān)方的利益,公司的相關(guān)人員置職業(yè)道德于不顧,助其進(jìn)行財務(wù)舞弊。這些因素直接推動了綠大地的財務(wù)舞弊。

三、研究結(jié)論與啟示

(一)研究結(jié)論

依據(jù)舞弊三角理論,公司財務(wù)舞弊行為特征主要源于壓力、機(jī)會、借口這三個因素。綠大地公司財務(wù)舞弊形成機(jī)制如圖1所示。在壓力方面,綠大地公司面臨著公司申請上市的壓力、財務(wù)穩(wěn)定性差、控股股東及管理層等方面的壓力,產(chǎn)生了舞弊動機(jī);在機(jī)會方面,公司治理結(jié)構(gòu)缺失、股權(quán)結(jié)構(gòu)不合理及內(nèi)部關(guān)聯(lián)方的大量存在為舞弊創(chuàng)造了條件,而外部監(jiān)管的不健全也降低了其舞弊行為的暴露的可能性,同時也缺乏有效的懲罰措施;在借口方面,管理層價值觀的錯誤、職業(yè)道德的缺失成為直接誘因。

(二)研究啟示

綠大地的財務(wù)舞弊行為是多方面因素導(dǎo)致的結(jié)果,而這也是眾多財務(wù)舞弊的上市公司的縮影。綜合其財務(wù)舞弊三方面的因素,本文認(rèn)為,應(yīng)該從公司外部環(huán)境和內(nèi)部治理兩個方面來防范財務(wù)舞弊。

從公司外部環(huán)境的角度來看,相關(guān)部門不僅要加強(qiáng)對公司的監(jiān)管,更要采取措施對企業(yè)的發(fā)展進(jìn)行幫扶與引導(dǎo)。首先,相關(guān)部門在不斷細(xì)化現(xiàn)有的法規(guī)制度、制定合理信息披露規(guī)則的同時,要建立有效的懲罰措施,提高財務(wù)舞弊的成本;其次,要完善審計監(jiān)督機(jī)制,加強(qiáng)對中介機(jī)構(gòu)的監(jiān)管,創(chuàng)新中介機(jī)構(gòu)工作機(jī)制,增強(qiáng)審計工作的獨(dú)立性;再次,相關(guān)部門要進(jìn)行職能轉(zhuǎn)換,在加強(qiáng)監(jiān)管的同時,注重對企業(yè)發(fā)展的幫扶與引導(dǎo),拓寬企業(yè)的融資渠道,為企業(yè)的經(jīng)營提供政策扶持,幫助其解決實際困難,減少其因為來自業(yè)績和政府的壓力而舞弊的可能性。

從公司治理的角度來看,要建立科學(xué)的公司治理機(jī)制。首先必須完善公司治理結(jié)構(gòu),董事會、總經(jīng)理、監(jiān)事會各司其職,相互制約,同時加強(qiáng)公司的內(nèi)部控制,以減少財務(wù)舞弊發(fā)生的機(jī)會;其次,要優(yōu)化公司的股權(quán)結(jié)構(gòu),企業(yè)應(yīng)建立多元牽制型股權(quán)結(jié)構(gòu),鼓勵國有法人等機(jī)構(gòu)投資者長期持有上市公司股票,避免管理層為一己之利進(jìn)行財務(wù)舞弊;再次,公司應(yīng)定時對企業(yè)經(jīng)營狀況進(jìn)行分析,及時分析市場動向,著重加強(qiáng)公司經(jīng)營,避免財務(wù)危機(jī)的出現(xiàn)。J

參考文獻(xiàn):

[1]黃世忠,黃京菁.財務(wù)報表舞弊行為特征及預(yù)警信號綜述[J].財會通訊,2004.

[2]劉斌.上市公司財務(wù)舞弊手段及識別研究[D].財政部財政科學(xué)研究所,2013.