基于股東視角的被并購企業估值問題探討

2016-11-08 03:14:38向蕾

國際商務財會 2016年9期

向蕾

并購一般指兼并和收購,實務中多選擇收購方式,收購又分股權收購和資產收購,實務中以股權收購居多。

目前上市公司對中小企業進行股權收購,所收購的股權比例至少在51%以上以獲得控制權。股權收購作為資產重組方式中的一種,形成重大資產重組的才需要證監會重組委進行審核。具體根據重組管理辦法規定,當上市公司購買的股權達到一定的比例,導致上市公司的主營業務、資產、收入發生重大變化即構成重大資產重組,相關比例要求可見重組管理辦法具體條款。

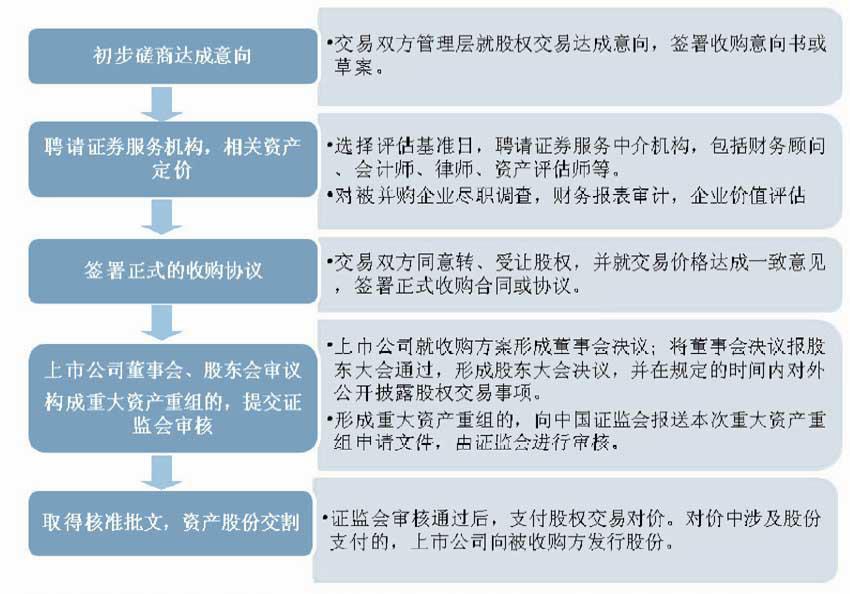

一、并購所經歷的重要階段

從并購交易雙方開始接洽到收購完成,主要有以下幾個階段:

從上述并購流程可見,前面三個階段都涉及到交易價格的確定,特別是第二個階段。股權并購中所涉及到的股權價值,一般通過被并購企業整體價值得以體現,因此確定被并購企業價值為整個股權并購過程中的核心問題。

在第一階段交易雙方初步磋商時,如果交易雙方各自對交易標的價值區間的預測值相距甚遠,而且無法達成初步意向,可能就不會有進一步的合作談判,在該階段擬被并購的中小企業股東應當盡可能多的與潛在的并購方接洽,獲知不同并購方對企業的估值,獲得更多的選擇機會。在第一階段達成的初步意向,一般只是方向性區間性的約定,不會精確到具體金額或者條款,通過第二三階段的工作,交易雙方簽署正式的股權并購協議。

交易雙方通常參照專業的資產評估機構資產評估結果確定被并購企業的價值。當然也可以不以資產評估結果為依據,重大資產重組管理辦法第二十條規定“相關資產不以資產評估結果作為定價依據的,上市公司應當在重大資產重組報告書中詳細分析說明相關資產的估值方法、參數及其他影響估值結果的指標和因素。”實務中較多的還是以資產評估機構的評估結果為準。下面將結合不同的評估方法對企業估值的影響進行討論。

二、企業估值過程中不同資產評估方法的選擇

根據現行收購案例,一般采用重置成本法和收益現值法對標的公司價值進行評估。兩種評估方法得出的評估結果可能會差異較大。

重置成本法下,當被評估資產中有諸如土地、房產、核心專利、聯營合營投資等現行市價遠遠高于賬面價值時,企業價值將顯著大于賬面凈資產額。但是較多的中小企業由于自身規模限制,融資渠道有限,未能在先前以較低的成本取得上述資產,因此成本法下企業評估價值較賬面凈資產額不會有顯著增值。

在現行收購案例中,收益現值法應用較重置成本法廣泛,因為上市公司資產重組是為了優良資產的注入,達到資源整合目的,上市公司管理層及投資者最為關注的是置入資產的未來盈利能力。而收益現值法是通過將被評估企業預期收益資本化或折現以確定評估對象價值,是一種基于被評估企業未來盈利能力的評估方法。

實務中應用收益現值法進行評估,需要預測被評估企業未來三至五年或者更長時間的盈利額,該預測值一般需要被評估企業管理層或者股東提供。

三、承諾期內盈利預測金額對企業估值的影響

重組管理辦法規定,在對擬購買資產進行評估或者估值并作為定價參考依據時,所采用的評估方法如果是基于未來收益預期,上市公司需要在重大資產重組實施完畢后3年內的年度報告中單獨披露相關資產的實際盈利數與利潤預測數的差異情況。而且被收購方應當與上市公司就相關資產實際盈利數不足利潤預測數的情況簽訂明確可行的補償協議,即通常所說的利潤補償及業績承諾協議。

換句話說,標的公司未來三至五年的盈利預測值與收益法評估下的企業估值呈正相關。如果在收購時點被收購方提供一個較高的盈利預測值,企業估值相應較高,從而獲得一個較高的股權轉讓收益。但是被收購方需要保證該預測值在預測期間實現,一旦無法實現,則需要就未實現差額進行補償。

目前適用的補償金額計算公式為:

當期補償股份數量=(截至當期期末對應標的資產累積承諾扣非凈利潤-累積實現扣非凈利潤)×認購股份總數÷補償期限內各年的對應標的資產承諾扣非凈利潤總和-已補償股份數量

當期應補償的現金金額=(截至當期期末對應標的資產累積承諾扣非凈利潤-累積實現扣非凈利潤)×支付的現金總額÷各年的對應標的資產承諾扣非凈利潤總和-補償期限內已補償的現金金額

當期應補償的總額=當期應補償股份數量×增發價格+當期應補償的現金數額

上市公司在承諾期內實施轉增或股票股利分配的,當期應補償股份數量(調整后)=當期應補償股份數×(1+轉增或送股比例)

補償股份數已分配的現金股利應作相應返還,返還金額=截至補償前每股已獲得的現金股利×當年應補償股份數量

現舉例說明如下:

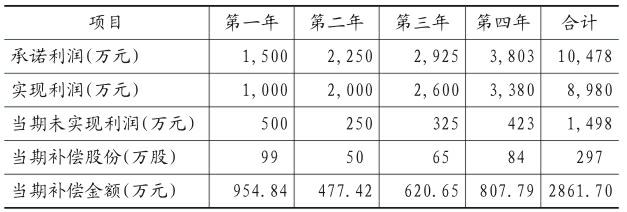

某上市公司A公司擬通過發行股份方式收購某中小企業B公司100%的股權,根據收益法評估后B公司估值為2億元,股數2 080萬股,每股9.62元,B公司股東承諾的未來4年扣非凈利潤及實現凈利潤及補償份額列表如下:

第一年補償股份計算公式:(1 500-1 000)萬元×2 080萬股/(1 500+2 250+2 925+3 803)萬元= 99萬股

第二年補償股份計算公式:(1 500+2 250-1 000-2 000)萬元×2 080萬股/(1 500+2 250+ 2 925+3 803)萬元-99萬股=50萬股

第三年補償股份計算公式:(1 500+2 250+ 2 925-1 000-2 000-2 600)萬元×2 080萬股/(1 500+2 250+2 925+3 803)萬元-(99+50)萬股=65萬股

第四年的補償股份計算公式:(1 500+2 250+ 2 925+3 803-1 000-2 000-2 600-3 380)萬元×2 080萬股/(1 500+2 250+2 925+3 803)萬元-(99+50+65)萬股=84萬股

上述累計未實現利潤1 498萬元,占累計承諾凈利潤的14.30%。以上累計補償股份數量297萬股,占全部股數2 080萬股的14.30%。補償的股份數量占總股數的比例與未實現利潤總額占承諾利潤總額的比例與保持一致。

作為中小企業的股東,應當避免在估值階段為追求一個高的企業估值而提供不合實際的盈利預測值,應當長遠打算,根據企業的實際情況進行預測,以免弄巧成拙,反而背負高額的或有負債。

四、中小企業前期已進入的機構投資者退出價格

中小企業前期股權融資,不同程度的引入機構投資者,機構投資者不同于企業的控股股東,他們只為獲取投資回報,因此在收購時,倘若股權轉讓價格低于其進入價格,對于該部分差額,中小企業的大股東或者實際控制人可能需要承擔賠償責任,可能性的大小取決于機構投資者投資時與原有股東簽訂的協議。

沿用上述案例,倘若某基金公司持有B公司10%的股權,當初以每股15元,總價3 120萬元取得208萬股。該基金公司與實際控制人約定,倘若三年后 B公司未能IPO成功,則由實際控制人退還投資本金3 120萬元,并按每年10%的利率支付資金占用費。

此次收購每股9.62元,基金公司獲得股權轉讓款2 000.96萬元,投資虧損1 119.04萬元,另有資金占用費每年312萬元。該部分投資虧損及資金占用成本是控股股東不可忽略的資金成本。特別是前期存在高溢價引入機構投資者的情況下,更應該慎重考慮。

五、結束語

根據并購所經歷的重要階段順序,需要先進行審計評估再確定企業估值,但是在實務中,中小企業股東在評估之前即應該有對企業估值區間的大致判斷,并在此判斷的基礎上與收購方進行談判。通過參考公司歷史數據,如最近兩年的凈資產額、機構投資者的進入價格、公司已開拓的市場未來可獲得回報,行業歷史數據如行業收購案例,咨詢與公司合作的中介機構等判斷大概的估值區間。在與收購方后續談判確定企業估值時,審慎確定承諾期內的盈利預測值。并且可以同時與多家收購方接洽,綜合考慮各項因素,選擇對標的公司及其股東最有利的收購方進行合作。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08