房價與地方政府債務風險——基于城投債的證據

2016-11-07 01:49:51秦鳳鳴李明明劉海明

財貿研究 2016年5期

關鍵詞:融資

秦鳳鳴 李明明 劉海明

(1.山東大學 經濟學院,山東 濟南 250100; 2.山東財經大學 金融學院,山東 濟南 250014)

?

房價與地方政府債務風險

——基于城投債的證據

秦鳳鳴1李明明2劉海明2

(1.山東大學 經濟學院,山東 濟南 250100; 2.山東財經大學 金融學院,山東 濟南 250014)

以城投債信用利差來衡量城投債風險,并利用2010—2013年地級市面板數據考察房價對地方政府城投債的影響。實證結果顯示:當期和上期房價越高,城投債風險越低。房價較高時,土地財政依賴度越高,房價對城投債風險的影響力越大;房價低迷時,信用評級越低,城投債風險受房價的影響越強。揭示地方政府債務融資行為模式,對于控制地方政府債務風險具有一定啟示。

房價;城投債風險;土地財政

一、引言

近年來,地方政府債務風險問題引起了學界和政府的廣泛關注。從債務規模上看,根據國家審計署的相關數據,截至2013年6月末,地方政府性債務總規模為17.9萬億元,比2010年底增長67.3%,其中地方政府負有償還責任的債務為10.9萬億元,規模巨大的債務總量使得各方普遍擔憂地方政府債務的償還問題。如何控制巨額地方債務的風險,更好地發揮地方債務的融資功能,以支持經濟成功轉型是決策者面臨的重要問題。基于此,本文試圖從房價角度探討地方政府債務風險的影響因素。

自從1998年住房商品化改革以來,不斷高企的房價使得土地資源成為支撐地方政府財政收入和地方政府債務積累的重要資產。高房價支持了高地價,進而增加土地抵押品價值和土地出讓價款,帶來地方政府債務風險的降低(龔強 等,2011;劉守英 等,2005;蔣省三 等,2007)。然而,上述運行機制在房地產低迷情況下可能發生改變(溫海珍 等,2010;劉煜輝,2010)。自2014年起,房地產市場開始進行調整,全國百城住宅價格月度環比指數連續八個月處于環比下跌狀態。受到房地產市場低迷的影響,地方政府債務風險開始顯現。以城投債市場為例,2014年,城投債平均票面利率達到7.26%的高點。在房價不斷下跌的同時,城投債融資成本逐漸高企。基于此,本文以城投債信用利差衡量城投債風險,考察房價對地方政府債務風險的影響,主要探討的問題包括:房價會對城投債風險產生怎樣的影響;對于土地財政依賴度不同的地方政府所發行的城投債和評級級別不同的城投債而言,房價對于城投債風險的影響是否存在異質性。

與已有研究相比,本文的貢獻主要在于:第一,過去針對房地產景氣程度影響地方政府債務風險的相關研究局限于定性分析,缺乏相應的實證證據和機制闡述。本文采用實證方法將房價和城投債風險納入同一個框架,對房地產市場和債券市場的內在聯動機制進行闡述,有利于更加深刻地了解地方政府債務風險與房地產市場調整之間的聯系。第二,過去針對房價效應的研究大多探討房價對居民消費、財產不平等和儲蓄率等方面的影響,較少考察房地產市場景氣度對宏觀經濟的影響。本文考察房價對地方政府債務風險的影響,增加了房地產市場對實際經濟影響的相關證據。

二、理論分析與假說提出

(一)房價對城投債風險的影響

在中國,以GDP為核心的特殊考核機制使得地方政府官員始終處于晉升錦標賽中,為了政治升遷,官員們有動力加快進行城市基礎設施建設以推動地方經濟增長(周黎安,2004)。但是,1994年的分稅制改革使得地方政府普遍存在財政緊張,無法通過稅收收入渠道滿足資金需求(賈康 等,2009),不得不依靠其他渠道進行融資。一方面,地方政府通過壟斷土地供應和實行招拍掛土地出讓政策來獲取高額的土地出讓價款,土地出讓收入成為地方財政的主要來源(朱英姿 等,2013);另一方面,由于《中華人民共和國預算法》第28條明確規定地方政府不得發行地方政府債券,地方政府開始積極組建地方政府融資平臺*地方融資平臺是由地方政府及其部門和機構等通過財政撥款或注入土地、股權等資產設立,承擔政府投資項目融資功能,并且具有獨立法人資格的經濟實體(韓鵬飛 等,2015)。,以政府劃撥的土地作為抵押品或者以土地出讓收入作為償債來源從銀行獲取貸款和發行城投債,變相舉債融資以彌補資金缺口,形成了特殊的“地方政府—融資平臺—銀行和資本市場”的間接融資模式。2008年金融危機以后,國家出臺4萬億元刺激經濟增長的投資計劃,也為地方政府利用融資平臺進行債務融資提供了政策激勵。

但是,巨額的地方政府債務引起了各方對其隱藏風險的關注。國內外有大量關于地方政府債務風險的討論,主要以描述和統計分析為主。龔強等(2011)基于財政分權視角對地方政府債務產生原因、風險和解決方法等問題進行了全面闡述。Shih(2004)在估算地方政府銀行貸款規模的基礎上,指出中國在未來可能會遭受地方政府債務的違約風險。秦德安等(2010)認為,地方融資平臺債務風險在未來可能轉化為財政和金融風險。還有文獻將地方政府債務風險與房地產市場景氣程度聯系起來。溫海珍等(2010)指出,地方政府融資平臺收入和地方財政高度依賴于房地產市場的繁榮。劉煜輝(2010)、張玉新(2013)指出,地方政府債務融資是以房價和地價上漲作為基礎條件,如果房地產市場下滑,地方政府債務風險爆發的可能性會大幅提高。房價和地價風險可能通過土地融資和土地財政兩種渠道導致金融體系風險。蔣省三等(2007)利用各省市調研數據分析指出,地方財政、金融信貸與房地產市場等形成了環環相扣的格局。

作為地方政府債務的重要組成部分,城投債也與房地產市場存在緊密的關聯。城投債又被稱為“準市政債”,區別于一般的市政債券,城投債發行主體是地方政府融資平臺,地方政府從間接渠道為城投債提供信用支持(周沅帆,2010;韓鵬飛 等,2015;趙劍鋒,2014)。下面將從城投債角度分析房價對地方政府債務風險的影響。

房地產價格通過作用于土地價格影響到城投債風險。土地一級出讓市場的招拍掛機制使得地價能夠隨著房價的上漲而上漲。只要住房市場需求旺盛,高房價驅動下的開發商就有動力購買土地使用權,導致對土地需求的上升,從而造成高地價(劉民權 等,2009)。所以,高房價決定了高地價(Alonso,1964;Muth,1969;Ooi et al.,2004;Oikarinen et al.,2006;況偉大 等,2012)。同時,土地價格會通過土地抵押品和土地出讓收入兩種渠道對城投債風險產生影響。從土地抵押品渠道來看,城投債中有較大比例是地方政府融資平臺直接以地方政府國有土地作為抵押品進行擔保而發行的,如果平臺出現償債困難,債券持有人則可以通過清算抵押土地資產獲得償付(何楊 等,2012;葛鶴軍 等,2011)。所以,高地價會帶來較大的抵押土地預期清算價值,從而使得城投債未來償債的可能性提高,信用風險降低(劉守英 等,2005;嚴金海,2007)。從土地出讓收入渠道來看,地方政府將部分職能剝離出來組建了地方政府融資平臺,融資平臺像是披著“公司外衣”的政府職能部門,地方政府是融資平臺的實際控制人。融資平臺缺乏主營業務和充足的固定資產,本身償債能力較弱,高度依賴地方政府的財政收入作為償債保障(齊天翔 等,2012;吳變蘭 等,2010)。因此,高地價所引發的大規模土地出讓收入會增加地方政府的財政實力,增強地方政府對城投公司的信用支持能力,降低城投債的償債風險。綜合土地抵押品渠道和土地出讓收入渠道可以看出,地價越高,城投債的風險越低。

綜上所述,高房價會帶來高地價,地價又會通過兩種渠道降低城投債風險。所以,房價越高,城投債風險越小。根據以上分析,提出:

假設1:房價越高,城投債風險越小。

(二)土地財政依賴度和信用評級對房價與城投債風險關系的影響

第一,對于不同土地財政依賴度的地方政府而言,房價對城投債風險的影響力是否存在差異。1994年分稅制改革以來,土地財政成為地方政府的主要融資模式,地方財政收入中有較高比例來自于土地出讓收入(周飛舟,2010;吳群 等,2010)。房價較高時,土地財政依賴度從兩方面影響房價水平與城投債風險的關系。一方面,高房價會通過導致高地價帶來高的土地出讓收入,進而增強地方政府的財政實力。對于土地財政依賴度更大的地方政府而言,土地出讓收入占地方政府財政收入的比重更高。房價水平的高低會在很大程度上影響地方政府財政實力的大小,從而影響到地方政府對于城投債償還的信用支持能力,使得城投債風險對于房價水平的敏感度上升。另一方面,由于房價高低直接關系到地方政府財政收入的大小,因此,地方政府存在對房地產市場運行進行干預的動力(劉民權 等,2009)。在土地財政依賴度較高的地區,房價對地方政府財政造成的影響力更大。所以,土地財政依賴度越高的地方政府具有越強的動力推高房價或者維持高房價(周彬 等,2010;張雙長 等,2010;宮汝凱,2012),進而房價對于城投債風險的降低作用越大。

第二,對于不同評級的城投債而言,房價對城投債風險的影響是否存在異質性。Liu et al.(2006)指出,信用評級是對債券償債風險的衡量,可以緩解債券發行人與投資者之間的信息不對稱。Kisgen et al.(2010)、何平等(2010)指出,債券發行人的信用風險越小,信用評級水平越高。于是,城投債的信用評級越高,意味著作為城投債發行人的地方政府融資平臺公司所處的市場環境越好,企業經營績效越高,償債能力越強。當然,城投債的信用評級較低,也就意味著平臺公司的資產質量和盈利能力較差。房價較低時,低評級的城投債發行公司由于資產質量較差,因而城投債風險也就較大。而高信用評級的城投債發行公司由于具有較強的自力更生能力,可以依靠無形資產和商譽等降低風險,因而低房價對城投債風險的影響較小。根據以上分析,提出:

假設2:房價越高,地方政府土地財政依賴度越大,房價對城投債風險的影響力越大;對于低評級的城投債而言,房價越低,對城投債風險的影響力越大。

三、研究設計

(一)樣本選擇與數據來源

本文使用滬深債券市場和銀行間債券市場2010—2013年發行的城投債數據作為初始樣本,然后剔除短期融資券、中期票據、可分離轉債存債、資產支持證券等,只保留公司債和企業債,并且刪除相關數據(如財務數據、融資成本)缺失的債券,共得到1750只城投類公司債和企業債。相關數據均來自于Wind數據庫。

對于房價指標,本文以中國100個大中城市為研究樣本,采用Wind數據庫中披露的2010—2013年100個大中城市月度“百城住宅平均價格”作為住宅價格衡量指標,將月度指數進行簡單平均得到年度平均住宅價格。各地級市的地區生產總值、一般預算內財政收入、一般預算內財政支出來自于《中國城市統計年鑒》(2011—2013)。地級市的土地出讓價款、協議土地出讓面積和招拍掛土地出讓面積來自于《中國國土資源年鑒》(2011,2012)。在樣本量方面,將房價數據、城投債數據與地級市數據進行匹配共得到566個樣本。

(二)實證模型

為了檢驗假設1,本文參照Deboskey et al.(2013)的做法,構建如下模型:

COST1=α+β1*Houseprice+λ*Controlvariables+∑Year+ε

(1)

其中,被解釋變量(COST1)表示城投債風險衡量指標信用利差。Longstaff et al.(2005)指出,信用風險與信用利差具有一致性,債券的信用風險是信用利差最重要的影響因素。Becker et al.(2011)、朱松(2013)、韓鵬飛等(2015)采用信用利差來衡量信用風險,信用風險與信用利差呈正向關系。信用利差(COST1)的計算方法為城投債發行利率減去同期的相同期限銀行貸款利率。主要解釋變量為房價指標Houseprice,從當期房價(HP)、上一期房價(LHP)兩個方面進行衡量。

此外,參考Becker et al.(2011),在模型中加入如下控制變量:(1)發行城投債的地級市經濟狀況:地區生產總值自然對數(GDP)、財政盈余(Fiscal)。其中,財政盈余為地區一般預算內財政收入與一般預算內財政支出的差值。(2)城投債發行人的財務狀況:總資產(AS),代表發行人規模;營業收入(SA),表示發行人的盈利能力;現金比率(CS),衡量發行人的現金流是否充裕;息稅、折舊和攤銷前利潤/負債(ED),代表發行人的償債能力;資產負債率(LEV),衡量發行人的資產負債情況。為了避免可能的內生性問題,將所有財務指標滯后一期。(3)城投債特征:發行期限(MA),期限越長,流動性越差,給投資者帶來的償債風險越高;發行規模(AM),規模越大,意味著債券的流動性越高,因此,風險越低;票面利率類型(CT,浮動利率設定為1,固定利率為2,累進利率為3);是否具有擔保(DAN,城投債是否有擔保啞變量,有擔保為1,否為0),城投債的擔保類型分為抵押、質押或是第三方擔保,對于抵押或是質押的城投債,債權人在發行人無法償付時可以通過處置抵押或質押資產來獲得償付,對于擔保機構或是普通企業等第三方擔保人進行擔保的城投債,第三方擔保人在城投債發行人無法償付時會代為償還,因此,具有擔保的城投債較不具有擔保的城投債風險更低。(4)債券發行人特征:上市與否(LIST,債券發行人是否上市為啞變量,是為1,否為0),上市公司在基本面、融資來源和融資渠道等方面均強于非上市公司,償債能力更強,城投債風險更低。另外,還控制了時間效應和行業效應,對于債券發行人所屬行業,根據證監會行業代碼分別設置為虛擬變量。若假設1成立,則系數β1應顯著為負。

同時,為了更好地了解房價經由地價影響城投債風險的傳導機制,借鑒況偉大等(2012),建立如下模型以考察房價對地價的影響:

Landprice=α+β1*Houseprice+β2*Toland+β3*Xieratio+ε

(2)

模型(2)的被解釋變量是地價(Landprice)。地價的計算方法為:地價=地級市在當年的土地出讓價款除以地級市在當年的土地出讓總面積。其中,土地出讓總面積為協議土地出讓面積和招拍掛土地出讓面積之和。在此地價決定方程中,主要解釋變量為房價指標Houseprice,本文從當期房價(HP)、上一期房價(LHP)兩個方面進行衡量。控制變量主要包括:土地供應,采用全部土地出讓總面積(Toland)進行衡量,土地供應量越大,地價越低;土地出讓方式,采用協議類型的土地出讓面積在全部土地出讓面積中所占據的比例(Xieratio)進行衡量,一般來說,協議土地出讓比例越高,意味著招拍掛土地出讓面積在總面積中的比例越小,地價越低。本文主要關注系數β1的方向及其顯著性。

為了檢驗假設2,設定以下模型從土地財政依賴度和信用評級兩個方面來考察房價對城投債風險的異質性影響:

COST1=α+β1*HP+β2DEP+β3*HP*DEP+λ*Controlvariables+∑Year+ε

(3)

COST1=α+β1*HP+β2RATING+β3*HP*RATING+λ*Controlvariables+∑Year+ε

(4)

在模型(3)中,被解釋變量是城投債風險衡量指標信用利差(COST1),主要的解釋變量為當期房價(HP)、土地財政依賴度(DEP)和兩者的交叉項HP*DEP。土地財政依賴度的計算指標借鑒周彬等(2010),采用土地出讓收入與地方政府一般預算內財政收入的比值來衡量,該比值越大,意味著地方政府對土地財政的依賴度越高。控制變量與模型(1)相同。若假設2成立,則系數β3應顯著為正。

在模型(4)中,被解釋變量是城投債風險衡量指標信用利差(COST1),主要的解釋變量為當期房價(HP)、債券評級級別(RATING)和兩者的交叉項HP*RATING。借鑒Becker et al.(2011),將AA-級設置為1,AA級為2,AA+級為3,AAA級為4。控制變量與模型(1)相同。若假設2成立,則系數β3應顯著為負。

(三)描述性統計分析

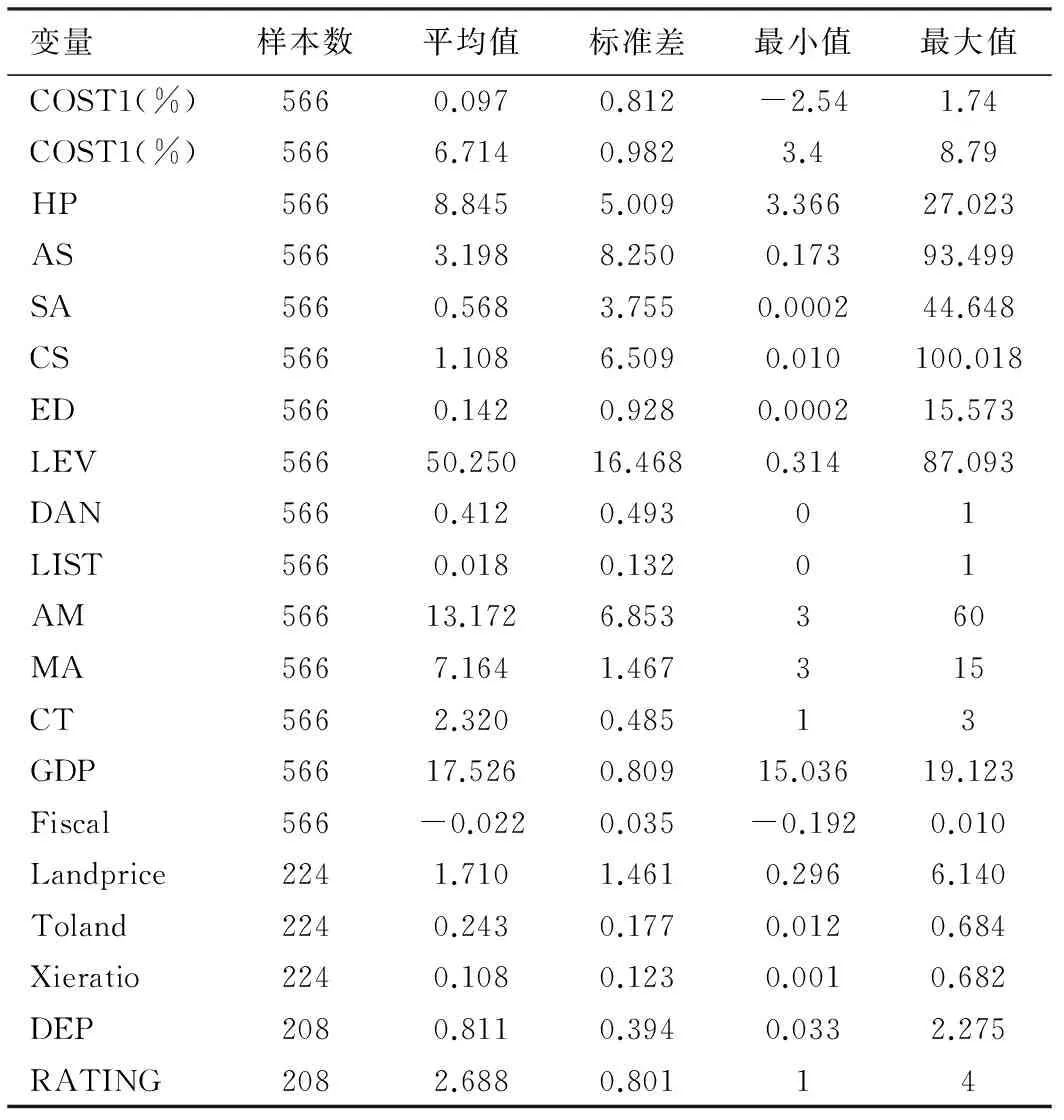

表1 主要變量的統計分析

表1給出了樣本中主要變量的統計分析。從票面利率看,城投債的票面利率處于較高水平,平均值位于6.714%。從擔保方面看,在所有566只城投債中,233只具有抵押、質押或者是第三方擔保,占所有城投債的41.2%。從是否上市看,由于城投債的發行人是地方政府融資平臺,僅有10只城投債的發行人為上市公司,比例較小。從發行規模看,城投債的平均發行規模為13.172億元,最大規模達到60億元,最小規模只有3億元。從發行期限看,城投債的發行期限較長,平均發行年限為7.164年,最長期限達到15年。

從房價相關指標看,在城投債樣本發行城市中,房價平均值為8.845千元/平方米,最高房價達到27.023千元/平方米。從土地財政依賴度看,在發行城投債的城市中,土地財政依賴度平均值達到81.1%,即土地出讓收入與地方政府財政一般預算內收入之比為81.1%。土地財政依賴度的最高值達到2.275,說明地方政府對土地財政的依賴度處于高水平,存在著對土地財政的過度依賴。

四、實證結果分析

對模型(1)~(4)進行OLS回歸,就實證結果進行分析。首先考察房價對城投債風險的影響,然后探討對于不同土地財政依賴度的地區發行的城投債、信用評級級別不同的城投債而言,房價的影響是否存在差異。

(一)房價對城投債風險的影響

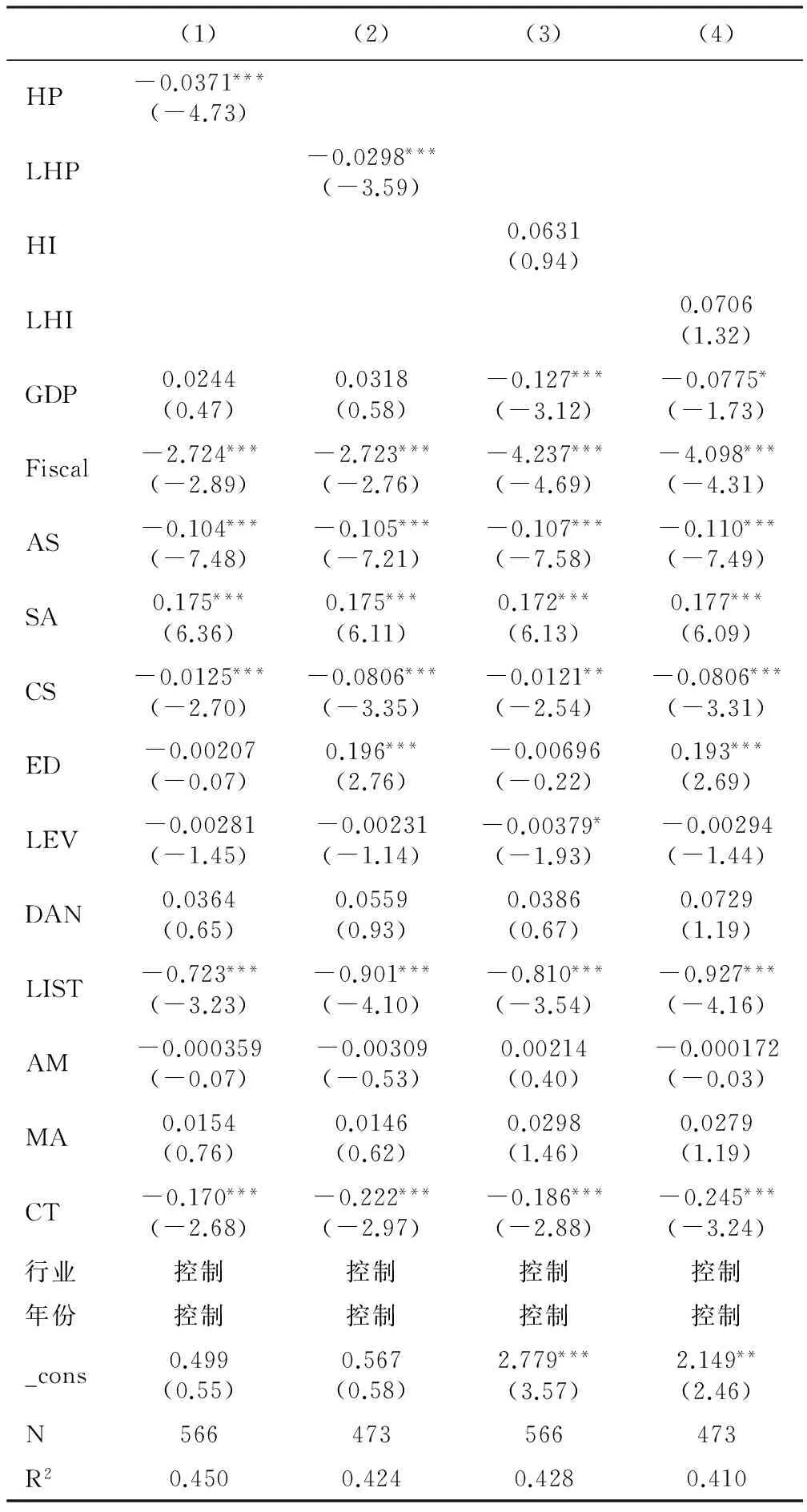

這里采用模型(1)考察房價對城投債風險的影響,回歸結果如表2所示。從列(1)可以看出,當期房價(HP)的系數在1%的水平上顯著為負,說明房價越高,城投債信用利差越低,即城投債信用風險越小,這與假設1一致。為了控制可能的內生性問題,本文考察了滯后一期的房價(LHP)對城投債信用利差的影響。從列(2)可以看出,滯后一期的房價(LHP)的系數為-0.0298,在1%的水平上顯著,證實房價對城投債風險負向影響的穩健性。另外,考察當期房價上漲速度(HI)、滯后一期的房價上漲速度(LHI)與城投債信用利差的關系,實證結果見列(3)、(4)。可以看出,當期和滯后一期房價增長率的系數不再顯著,這意味著房價增長率對城投債風險的影響較小,與假設1相符。

從列(1)的其他變量結果看,城投債發行人的資產規模(AS)和現金比率(CS)的系數均顯著為負,說明地方政府債務融資平臺的資產越多或是現金比例越高,財務狀況越好,城投債的償債風險越小。除了財務信息因素之外,城投債發行人是否為上市公司(LIST)也會顯著影響信用利差,上市公司發行的城投債的信用利差明顯要低于非上市公司,這主要是由于相對于非上市公司,上市公司的融資來源更廣泛,具有更強的債務償還能力。

表2 房價對城投債風險的影響

注:括號中的值為t值,*、**、***分別代表在10%、5%、1%水平上顯著。下同。

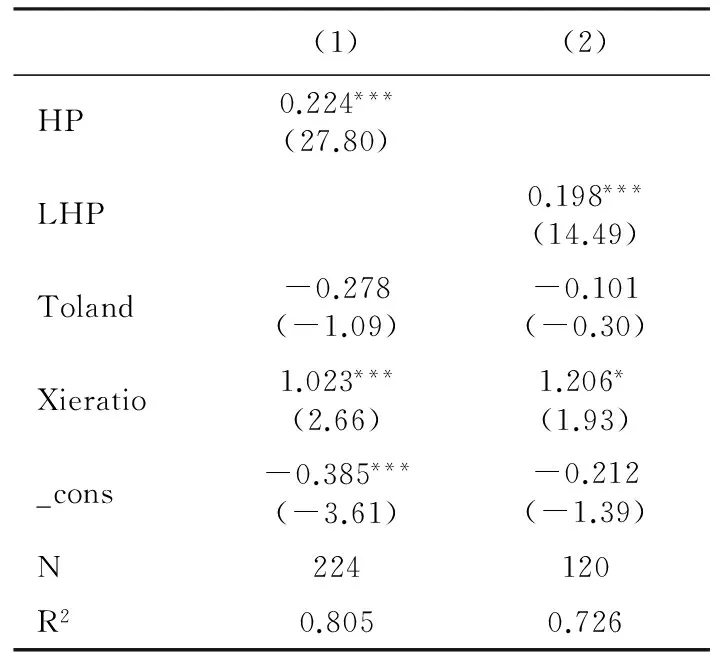

另外,采用模型(2)考察房價對于地價的影響,結果如表3所示。從列(1)可以看出,當期房價(HP)的系數在1%的水平上顯著為正,說明高房價確實會帶來高地價。從列(2)可以看出,滯后一期房價(LHP)的系數為正,并且在1%的水平上顯著,說明房價越高,地價也越高。這證實房價與地價間確實顯著正相關,也意味著高房價可以通過帶來高地價進而導致城投債風險的降低。

表3 房價對地價的影響

(二)土地財政依賴度和信用評級對房價與城投債風險關系的影響

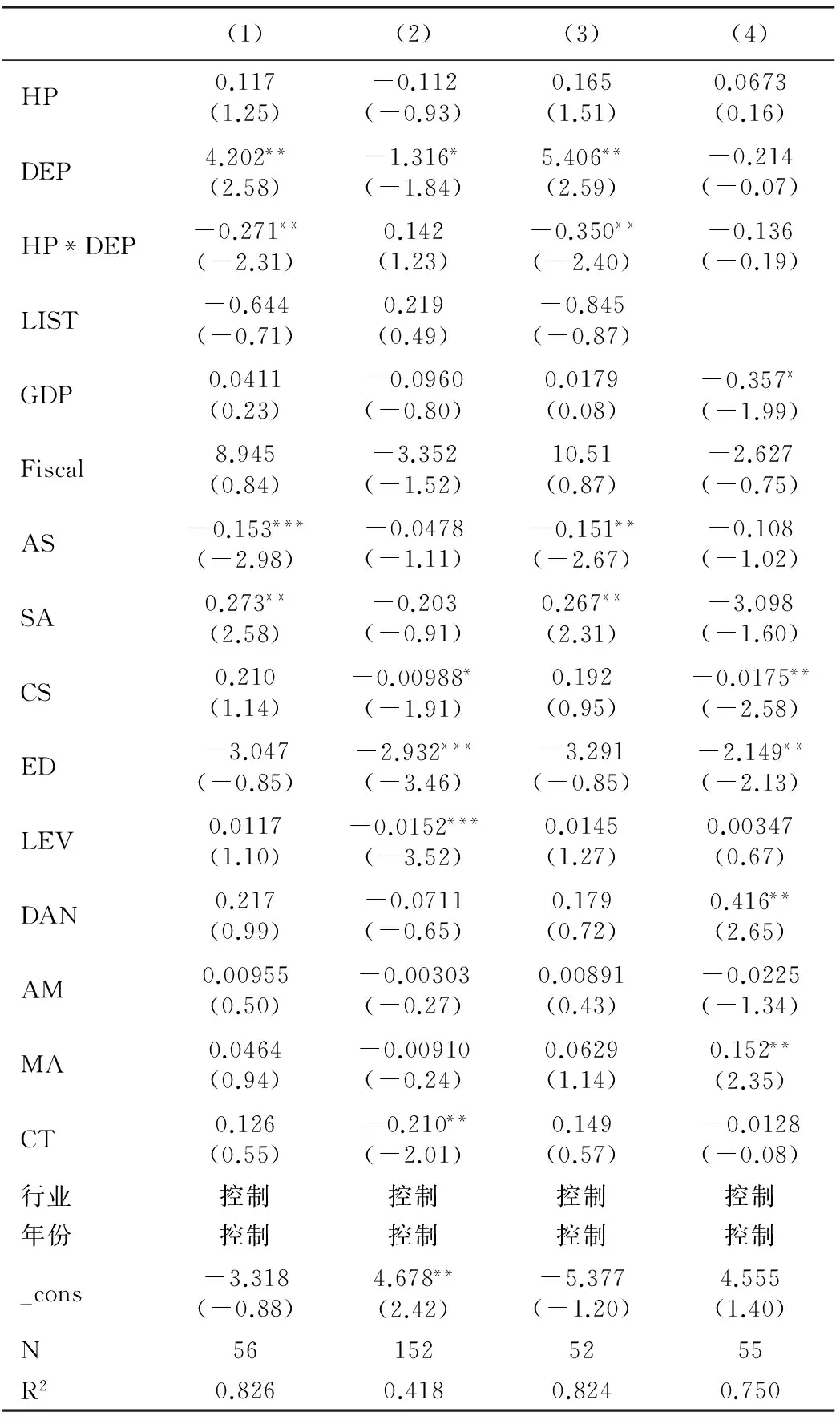

首先,采用模型(3)探討不同土地財政依賴度下房價水平對于城投債風險影響力的異質性,結果如表4所示。將全部樣本分為房價水平高于平均值的子樣本和房價水平低于平均值的子樣本。列(1)顯示的是房價水平高于平均值的子樣本回歸結果。可以看出,房價水平與土地財政依賴度的交叉項HP*DEP的系數在5%的水平下顯著為負,這意味著房價越高,土地財政依賴度越大,房價水平對于城投債風險的影響力越大。列(2)顯示了房價水平低于平均值的子樣本回歸結果。可以看出,房價水平與土地財政依賴度的交叉項HP*DEP的系數不顯著,這意味著,房價低迷時,房價水平對于城投債風險的影響力在不同土地財政依賴度下沒有顯示出異質性。與假設2一致。

同時,將樣本分為房價水平高于75%分位數的子樣本和房價水平低于25%分位數的子樣本進行回歸,結果見表4的列(3)、(4)。與上述結果相同,當房價水平高于75%分位數時,房價水平與土地財政依賴度的交叉項系數顯著為負,但是當房價水平低于25%分位數時,交叉項系數不再顯著。

其次,采用模型(4)考察信用評級對房價和城投債風險關系的影響。將樣本分為房價水平高于75%分位數的子樣本和房價水平低于25%分位數的子樣本,結果見表5。列(1)考察了房價水平高于75%分位數的子樣本,可以看出,房價水平與信用評級的交叉項HP*RATING系數不顯著。列(2)考察了房價水平低于25%分位數的子樣本,結果顯示,房價水平與信用評級的交叉項系數在1%的水平上顯著為正。這意味著,房價越低,信用評級低迷時,房價水平對于城投債風險的影響力越大。這與假設2一致。

表4 土地財政依賴度對房價與城投債風險關系的影響

表5 信用評級對房價與城投債風險關系的影響

(三)穩健性檢驗

1.內生性問題

房價對于地方政府債務風險有影響,但是地方政府債務風險也可能影響到房價,本文存在的內生性問題靠滯后一期無法很好地解決。為了處理內生性問題,借鑒曾海艦(2012)的研究,選取中國市場化指數中“產品市場發育程度”指數作為房價的工具變量。其中,“產品市場發育程度”指數來源于樊綱等(2011),由于樊綱等(2011)的指數只到2009年,2010、2011和2012年的指數用2009年的代替。本文采用兩階段最小二乘法(2SLS)進行穩健性檢驗,結果表明,考慮了內生性問題之后,得到了相同結論,說明確實存在從房地產價格向城投債風險的傳導機制,其傳導效應在統計和經濟上都是顯著的。

2.采用替代性的城投債風險衡量指標

已有研究大多表明,信用風險與債券融資成本呈正比,信用風險越高,債券的融資成本越高(何平 等,2010)。為了使得結論更加穩健,采用城投債的融資成本(COST),即城投債的發行利率作為城投債風險的衡量指標,重新對模型(1)進行回歸,結果與表2相同,假設1仍然成立。采用城投債的發行利率(COST)作為城投債風險的衡量指標,重新對模型(3)進行回歸,結果與表4相同,假設2仍然成立。采用城投債的發行利率(COST)作為城投債風險的衡量指標,重新對模型(4)進行回歸,結果與表5相同,假設2仍然成立。

以上結果表明,在使用融資成本來衡量城投債風險后,主要變量的系數未發生改變,證明了本文結論的穩健性。

五、結論與建議

本文采用2010—2013年地級市城投債面板數據考察房價對城投債信用風險的影響,結論如下:當期和上一期房價越高,城投債風險越小;對于土地財政依賴度較高的地方政府來說,房價越高,對城投債風險的影響力越大;對于低評級的城投債而言,房價越低,對城投債風險的影響力越大。這表明,房地產市場和城投債市場間具有很強的聯動機制,房地產市場的波動會通過土地市場傳染到債券市場,進而影響金融體系的穩定。一旦房價下跌,可能通過該傳染機制導致地方政府債務風險的爆發。為了預防地方政府債務危機的爆發,在此提出如下建議:

第一,政府需要出臺房地產調控政策來穩定房價。地方政府債務風險與房價高低具有非常大的關聯,當房地產市場處于低迷期時,地方政府的債務風險很容易暴露出來。因此,保持房價的穩定是現有房地產政策的關鍵。在房價穩定的過程中,應逐漸降低地方財政對房地產的依賴性,實現經濟的軟著陸。

第二,改革地方政府債務融資模式。地方政府需要逐漸剝離融資平臺的政府融資功能,借鑒發達國家市政債的經驗,自行發行地方政府債券,從依靠融資平臺進行融資轉變為以政府債券為主體的舉債融資機制。同時,為了避免受到房地產負向調整的影響,中央政府可以出臺政策置換地方政府債務,防范和化解債務風險。

第三,降低地方政府的土地財政依賴度。這必須從解決地方財源不足問題著手。中央政府可以將部分收入轉移給地方政府,并且承擔地方政府的部分支出,幫助其擺脫資金短缺的困境,從根本上降低地方政府舉債融資的激勵和動力。同時,繼續改革與完善地方政府事權和財權不匹配的財政體制,重新劃分中央財政和地方財政的權利責任。

陳菁,李建發. 2015. 財政分權、晉升激勵與地方政府債務融資行為:基于城投債視角的省級面板經驗證據[J]. 會計研究(1):61-67.

陳彥斌,邱哲圣. 2011. 高房價如何影響居民儲蓄率和財產不平等[J]. 經濟研究(10):25-38.

陳志勇,陳莉莉. 2009. 樓市危機與“土地財政”的轉型[J]. 當代財經(3):36-39.

樊綱,王小魯,朱恒鵬. 2011. 中國市場化指數:各地區市場化相對進程2011年報告[M]. 北京:經濟科學出版社.

葛鶴軍,緱婷. 2011. 中國地方政府融資平臺信用風險研究[J]. 經濟學動態(1):77-80.

龔強,王俊,賈珅. 2011. 財政分權視角下的地方政府債務研究:一個綜述[J]. 經濟研究(7):144-156.

宮汝凱. 2012. 分稅制改革與中國城鎮房價水平:基于省級面板的經驗證據[J]. 金融研究(8):70-83.

韓鵬飛,胡奕明. 2015. 政府隱性擔保一定能降低債券的融資成本嗎?關于國有企業和地方融資平臺債券的實證研究[J]. 金融研究(3):116-130.

何平,金夢. 2010. 信用評級在中國債券市場的影響力[J]. 金融研究(4):15-28.

何楊,滿燕云. 2012. 地方政府債務融資的風險控制:基于土地財政視角的分析[J]. 財貿經濟(5):45-50.

賈康,張鵬,程瑜. 2009. 60年來中國財政發展歷程與若干重要節點[J]. 改革(10):17-34.

蔣省三,劉守英,李青. 2007. 土地制度改革與國民經濟成長[J]. 管理世界(9):1-9.

況偉大,李濤. 2012. 土地出讓方式、地價與房價[J]. 金融研究(8):56-69.

劉民權,孫波. 2009. 商業地價形成機制、房地產泡沫及其治理[J]. 金融研究(10):22-37.

劉守英,蔣省三. 2005. 土地融資與財政和金融風險:來自東部一個發達地區的個案[J]. 中國土地科學(5):3-9.

劉煜輝. 2010. 高度關注地方投融資平臺的“宏觀風險”[J]. 中國金融(5):64.

羅黨論,佘國滿. 2015. 地方官員變更與地方債發行[J]. 經濟研究(6):131-146.

齊天翔,葛鶴軍,蒙震. 2012. 基于信用利差的中國城投債券信用風險分析[J]. 投資研究(31):15-24.

秦德安,田靖宇. 2010. 地方政府融資平臺研究綜述[J]. 地方財政研究(4):9-13.

溫海珍,呂雪夢,張凌. 2010. 房價與地價的內生性及其互動影響:基于聯立方程模型的實證分析[J]. 財貿經濟(2):124-129.

吳變蘭,馬小艷. 2010. 政府投融資平臺貸款風險個案調查與分析[J]. 中國金融(16):22-23.

吳群,李永樂. 2010. 財政分權、地方政府競爭與土地財政[J]. 財貿經濟(7):51-59.

謝潔玉,吳斌珍,李宏彬,等. 2012. 中國城市房價與居民消費[J]. 金融研究(6):13-27.

嚴金海. 2007. 土地抵押、銀行信貸與金融風險:理論、實證與政策分析[J]. 中國土地科學(21):17-23.

曾海艦. 2012. 房產價值與公司投融資變動:抵押擔保渠道效應的中國經驗證據[J]. 管理世界(5):125-136.

張雙長,李稻葵. 2010. “二次房改”的財政基礎分析:基于土地財政與房地產價格關系的視角[J]. 財政研究(7):5-11.

張玉新. 2013. 地方政府土地融資風險及其管理[J]. 中國行政管理(1):89-92.

趙劍鋒. 2014. 新型城鎮化導向下的基礎設施融資模式變革探討[J].商業研究(7):66-72.

周彬,杜兩省. 2010. “土地財政”與房地產價格上漲:理論分析和實證研究[J]. 財貿經濟(8):109-116.

周飛舟. 2010. 大興土木:土地財政與地方政府行為[J]. 經濟社會體制比較(3):77-89.

周黎安. 2004. 晉升博弈中政府官員的激勵與合作:兼論我國地方保護主義和重復建設問題長期存在的原因[J]. 經濟研究(6):33-40.

周沅帆. 2010. 城投債:中國式市政債券[M]. 北京:中信出版社.

朱松. 2013. 債券市場參與者關注會計信息質量嗎[J]. 南開管理評論(16):16-25.

朱英姿,許丹. 2013. 官員晉升壓力、金融市場化與房價增長[J]. 金融研究(1):65-78.

ALONSO W. 1964. Location and land use: Toward a general theory of land rent [M]. Cambridge: Harvard University Press.

AZUMA Y, KURIHARA J. 2011. Examining China′s local government fiscal dynamics with a special emphasis on local investment companies (LICs) [R]. Cambridge Gazette: Politico-Economic Commentaries.

BECKER B, MILBOURN T. 2011. How did increased competition affect credit ratings [J]. Journal of Financial Economics, 101(3):493-514.

DEBOSKEY D G, GILLETT P R. 2013. The impact of multi-dimensional corporate transparency on us firms′ credit ratings and cost of capital [J]. Review of Quantitative Finance and Accounting, 40(1):101-134.

KISGEN D J, STRAHAN P E. 2010. Do regulations based on credit ratings affect a firm′s cost of capital [J]. Review of Financial Studies, 23(12):4324-4347.

LIU Y, MALATESTA P H. 2006. Credit ratings and the pricing of seasoned equity offerings [R]. Working Paper ,University of Washington.

LONGSTAFF F A, MITHALl S, NEIS E. 2005. Corporate yield spreads: default risk or liquidity? New evidence from the credit default swap market [J]. The Journal of Finance, 60(2):2213-2253.

MUTH R F. 1969. Cities and housing [M]. Chicago: Chicago University Press.

OIKARINEN E, PELTOLA R. 2006. Dynamic linkages between prices of vacant land and housing: Empirical evidence from Helsinki [C]. ENHR International Conference Ljubljana.

OOI J T L, LEE S T. 2004. Price discovery between residential land & housing markets [J]. Journal of Housing Research, 15(2):95-112.

SHIH V. 2004. Factions matter: personal networks and the distribution of bank loans in China [J]. Journal of Contemporary China, 13(38):3-19.

(責任編輯劉志煒)

House Price and the Risk of Local Government Debt:Evidence from Urban Construction Investment Bonds

QING FengMing1LI MingMing2LIU HaiMing2

(1.School of Economics, Shandong University, Jinan 250100;2.School of Finance, Shandong University of Finance and Economics, Jinan 250014)

Urban construction investment bonds are an important part of local government debt. Credit spread is used to evaluate the risk of urban construction investment bonds. City-level panel data is used to explore the impact of house price on risk of urban construction investment bonds. The empirical results show that the risk of urban construction investment bonds is lower when house price in current period and last period are higher. When house price is higher, local government depends more on land finance, and the effect of house price on risk of urban construction investment bond is higher. When house price is lower, credit rating is lower, and the impact of house price on risk of urban construction investment bond is stronger. To uncover the debt financing behaviors of local government has certain implications for reduction of local government debt risk.

house price; risk of urban construction investment bonds; land finance

2016-03-14

秦鳳鳴(1956--),女,山東榮成人,山東大學經濟學院教授,博士生導師。

F812.5;F224

A

1001-6260(2016)05-0090-09

李明明(1990--),女,山東聊城人,博士,山東財經大學金融學院講師。

劉海明(1988--),男,山東濰坊人,博士,山東財經大學金融學院講師。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00