異質機構投資者(持股)的治理效應研究

2016-11-02 15:13:51王新紅劉利君

會計之友 2016年17期

王新紅 劉利君

【摘 要】 隨著機構投資者持股份額不斷增大,其參與公司治理能力和動力不斷增強,更加積極參與企業長期研發投入活動。基于此,文章研究異質機構投資者持股與研發投入之間的關系。研究結果顯示:機構投資者整體持股與上市公司企業研發投入活動存在顯著的正相關關系,壓力抵抗型機構投資者能顯著促進企業研發投入,壓力敏感型機構投資者與研發投入活動沒有相關性;國有產權性質的企業,壓力抵抗型投資者能對研發投入發揮促進作用。

【關鍵詞】 異質機構投資者; 研發投入; 壓力敏感型; 壓力抵抗型; 國有產權

【中圖分類號】 F832.5 【文獻標識碼】 A 【文章編號】 1004-5937(2016)17-0027-05

一、引言

機構投資者最早出現在西方國家,其通過籌集普通個人及自身資金而在資本市場進行大規模投資活動。學者最初發現,機構投資者常常表現出“非積極股東”的特性且往往習慣于“用腳投票”來參與公司的經營與決策[1]。然而,在機構投資者參與公司長期實踐中,研究發現“用腳投票”并沒有對公司發展起到很好的促進作用[2]。投資者的利潤回報與企業經營管理效率有著密切的相關性,通常,公司經營業績越好,機構股東的利潤回報也更理想。故而眾多機構投資者為了追求最大化的利潤回報也開始轉變參與公司經營的角色,由最早消極參與者轉變為主動參與經營的角色。其主要通過兩種途徑參與公司的治理,首先,機構股東持股比例大,股權集中度高,能夠以公司股東的身份通過公司的內部機制,如股東大會等,介入公司治理;其次,機構投資者由于具備專業知識以及信息優勢,其在證券市場具有較大的影響力,因此可以通過在外部發揮“信號”作用來督促公司改善治理[3]。

機構投資者通過大規模匯集散戶資金,持大量公司股份,因此更加重視公司長期績效,是公司治理的積極推動者,研發活動是公司持續發展的重要方面。Holderness et al.[4]研究發現,機構投資者持股增加,投資者“退出策略”的成本就越高,他們傾向于影響管理者采取增加企業研發支出等一些長期策略。然而,R&D支出與回報具有較大的不確定性,一些管理者傾向于一些短期利益,從而抑制了企業的R&D支出。目前,國內外學者對兩者之間的關聯性研究尚未達成統一看法。不同類型的機構投資者在投資理念、偏好等方面具有較大的差異,對公司經營層的監督作用有限,介入公司治理的效率也是千差萬別。基于此,分別研究了機構整體和異質機構持股對企業R&D支出的作用,結合國有產權性質背景再次探討了異質機構投資者對R&D投入交叉作用,本文旨在探討機構投資者的治理機制。

二、文獻回顧與研究假設

(一)機構投資者整體對企業R&D投入的文獻回顧

國內外關于機構投資者持股治理效應的研究最早是從企業經營績效角度出發且已經形成了成熟的研究體系和結論,然而學術界關于機構持股與企業研發投入活動兩者之間存在的關聯研究尚未達成統一的看法。

觀點1:機構投資者整體持股能夠促進R&D投入。機構投資者具有大額資金投資活動優勢,是理性的投資人,更加追求企業投資項目的長期收益,因此他們有能力也有動力去激勵并監督管理層作出的決策是以實現企業利益最大化為目標。Wahal[5]、范海峰等[6]、梁帆[7]等研究認為機構投資者持股能積極監督企業長期投資活動,顯著促進企業的研發活動。高雷和張杰[8]采用最小二乘法及回歸分析法驗證了機構股東持股在某種程度上改善了公司的治理水平和結構。

觀點2:機構投資者持股與企業R&D投入活動呈負相關關系。該觀點認為機構投資者是短視化的投資者,為了追求短期內自身收益最大化而減少研發投入活動。Graves[9]研究發現機構投資者持股與企業研發投入呈負相關關系。溫軍和馮根福[10]研究了在我國特有資本市場環境下,證券投資基金對企業研發活動有顯著的負效應且在國有產權結構中表現得尤為突出。

觀點3:機構投資者持股對企業研發投入活動并無顯著性的影響或者只是其他影響。Richard et al.[11]認為R&D投入很大程度上取決于專業判斷和公司董事會結構,而其他因素如機構投資者持股對其并沒有影響。李映照和吳濟慧[12]通過實證分析法驗證得出機構投資者整體持股對我國資本市場R&D投入活動并無明顯增強效果。

(二)不同類別機構投資者對企業研發投入的影響

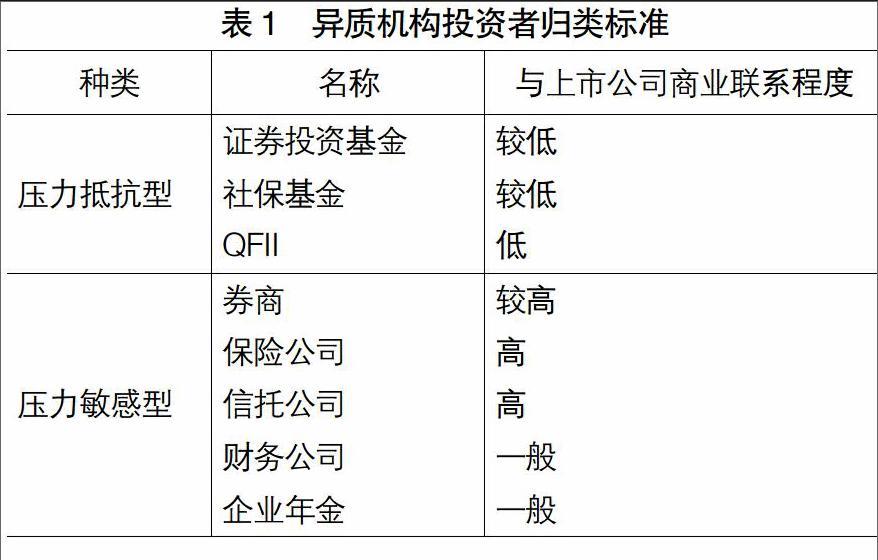

Brickley et al.[13]的研究認為不同類型機構投資者在持股特性上不盡相同,根據投資者是否會受到管理層關系支配的影響,使其抽象為壓力敏感型(Pressure-sensitive)和壓力抵抗型(Pressure-resistant)兩大類,前者與其持股公司之間有一定的商業關系,所以他們參與公司經營與決策積極性受到潛在的利益沖突的限制,較多傾向于關注自身短期利益,對公司長期治理的積極性不高,故其與企業R&D投入活動關聯性較低。壓力抵抗型投資者與被投資企業不存在(潛在的)商業聯系,他們傾向于以“長視目光”對公司的治理發揮積極的一面,對企業長期績效較為關注。Bushee[14]研究發現只有勤勉型投資者能促進研發投入而短暫型卻會削減研發投入費用。

從以上文獻回顧中可以發現,眾多學者的研究尚無統一定論。鑒于此,本評議從異質性視角出發,實證分析機構投資者持股與企業R&D投入活動之間的關系。同時,中國仍處于新興加轉軌體制中,大部分上市公司的最終控制權都在國家,所以進一步分析了國有股權性質下,機構投資者持股對企業研發的影響。

(三)研究假設

隨著經營權和所有權分離,管理者和所有者會追求不同的利益,作為委托人的機構投資者通過強大的社會籌資入股企業,機構股東積極參與公司治理進而促進企業加強R&D投入追求股東利益最大化,從各個方面不斷影響著公司的發展。隨著股東積極主義的興起,股東憑借其所持有的股份,通過行使投票權,提出股東議案甚至是法律訴訟等形式積極參與公司治理,維護自身合法權益的行為。故提出假設1。

假設1:機構投資者持股比例與所持股公司的R&D投入強度正相關。

證券投資基金受到多重監管,它獨立于上市公司,和上市公司沒有商業聯系;QFII引入我國時間較短,入市門檻高,必須通過專門賬戶管理,一般與上市公司沒商業聯系;社保基金基數大、透明度高、監管嚴格,很難與上市公司有商業聯系;企業年金(即企業補充養老保險)是企業自發倡議且自愿建立的員工退休養老補充計劃,故而其和企業商業關系密切;財務公司通常是依附于大型集團公司并為大型集團服務的非銀行類金融機構,必然與被投資公司產生一定商業關系;保險公司與被保險的上市公司之間必然存在很強商業合作關系;券商對自營業務運作也常與被投資公司產生商業合作。因此,本文基于Brickley的理論,依據趙洪江和夏暉[15]的劃分方法并結合我國資本市場的政策導向,將機構投資者劃分如表1,并提出假設2a、2b。

假設2a:壓力抵抗型機構投資者持股能夠促進上市公司研發(R&D)投入活動。

假設2b:壓力敏感型機構投資者持股與上市公司研發R&D投入活動無關。

代理理論(Jensen and Meckling[16])的基本觀點是,由于國有企業多重代理成本的存在,國有企業的財務績效要低于民營企業。根據產權理論可知,公有產權涉及多重代理關系,國家作為委托人會選定相應的代理人來行使各種具體權利,但是這些代理人卻不擁有對最終收益的索取權,這就降低了對代理人的監督激勵效用,因此全體所有者不僅要承擔代理人的經營活動成本,還要承擔高昂的監督成本,對公司長期經營管理意愿不強。故提出假設3a、3b。

假設3a:國有產權性質下,機構投資者持股對上市公司R&D投入活動呈負相關關系。

假設3b:國有產權性質下,壓力抵抗型機構投資者持股對上市公司R&D投入活動呈正相關關系。

三、研究設計

(一)數據來源與樣本選擇

本文以2011—2014年連續四年深交所A股上市公司的財務數據作為研究對象。由于投資決策作用具有時滯效應,故本文選擇研發投入滯后一年(范海峰,2012),即采用t期的自變量和控制變量對應t+1期的因變量。

原始樣本篩選原則:(1)剔除所有ST、*ST和PT的樣本企業。(2)剔除各變量數據值缺失、異常以及無法計算的樣本企業。經過上述篩選,本文最終獲得531個樣本數據,形成一個平衡面板數據。數據處理采用Excel 2013和SPSS 19.0統計軟件。本文選取的數據均選自于深圳國泰安財務數據庫(CSMAR)及2011—2014年指定網站公開披露的年報。

(二)變量選取和模型設計

1.變量選取

(1)被解釋變量

R&D投入強度:研發強度反映企業研發投入在營業收入中所占比例。

(2)解釋變量

本文基于Brickley理論,依據趙洪江和夏暉[15]的研究方法,將機構投資者分為壓力敏感型和壓力抵抗型機構投資者。

(3)控制變量

先前文獻中關于影響上市公司R&D投入的因素有多種,本文參考現存的文獻并結合本篇的研究框架選取控制變量如下:①高管持股比例(MS),用公司高管持股總數/總股數表示,高管通過參與公司經營活動獲得回報且愿意積極參與長期研發投入活動;②公司績效(ROE),用凈資產收益率表示,公司凈資產收益率越高,越有能力進行研發投入活動;③公司規模(LN SIZE),用總資產自然對數表示,一般認為企業規模大小不同,進行研發投入活動的能力各異;④每股收益(EPS),用稅后利潤/股本總數表示;⑤經營活動產生凈現金流量(CASH),一般認為充足的現金流是研發活動的有力保障;⑥財務杠桿(LEV),用資產負債率表示,一般認為企業資產負債率高低不同,進行研發活動態度各異。

(4)啞變量

用企業產權性質(STATE)作為啞變量(即虛擬變量),用以研究不同產權性質對上市公司研發投入活動交叉影響。

2.模型設計

根據前文的理論分析,從整體角度構建了機構投資者對研發強度的計量模型。

根據不同類別機構投資者(即PRESENTI和PRERESI)的自身特征,分別構建如下計量模型,模型(2)是壓力敏感型對研發強度的計量模型,模型(3)是壓力抵抗型對研發強度的計量模型,模型如下:

四、實證分析

(一)主要變量描述性統計(表2)

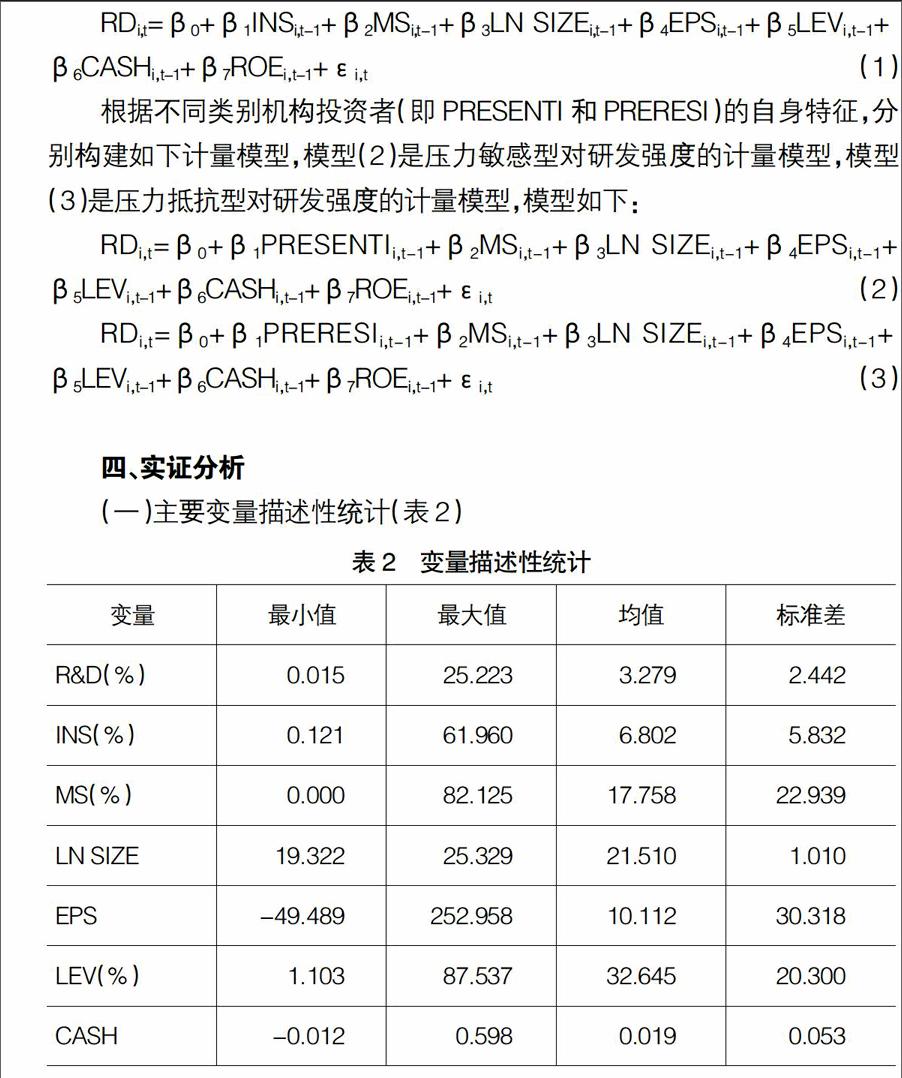

表2描述性分析結果說明我國R&D強度投入平均只有3.279%,可以看出國內上市公司R&D強度投入較小,標準差是0.02442,最小值僅為0.015%,研發強度最大值已達到了25.223%,進一步說明上市公司R&D投入強度之間存在顯著差異。截至2014年底,機構在深市A股持股比例平均已達到6.802%,最大已達到61.960%,最小僅為0.121%,標準差是0.05832。

(二)回歸分析

由表3回歸結果分析如下:(1)企業R&D投入強度與INS整體持股比例的回歸系數值是0.071,且在1%的置信水平顯著,即INS越多越有助于上市公司R&D投入,這一結果與假設1一致。由股東監督假說可知,隨著我國資本市場監管法律法規的完善,機構持股比例不斷增大,為了獲得更多的投資回報,機構投資者會積極行使監督表決權,影響其長期經營方針。(2)在驗證不同類別的機構持股作用時,只有PRERESI持股與R&D顯著正相關,而PRESENTI持股與R&D強度不存在相關性,這一結果和假設2a、假設2b一致。由于機構持股風格各異和復雜性,只有PRERESI持股不受管理層支配,積極參與公司經營管理活動。

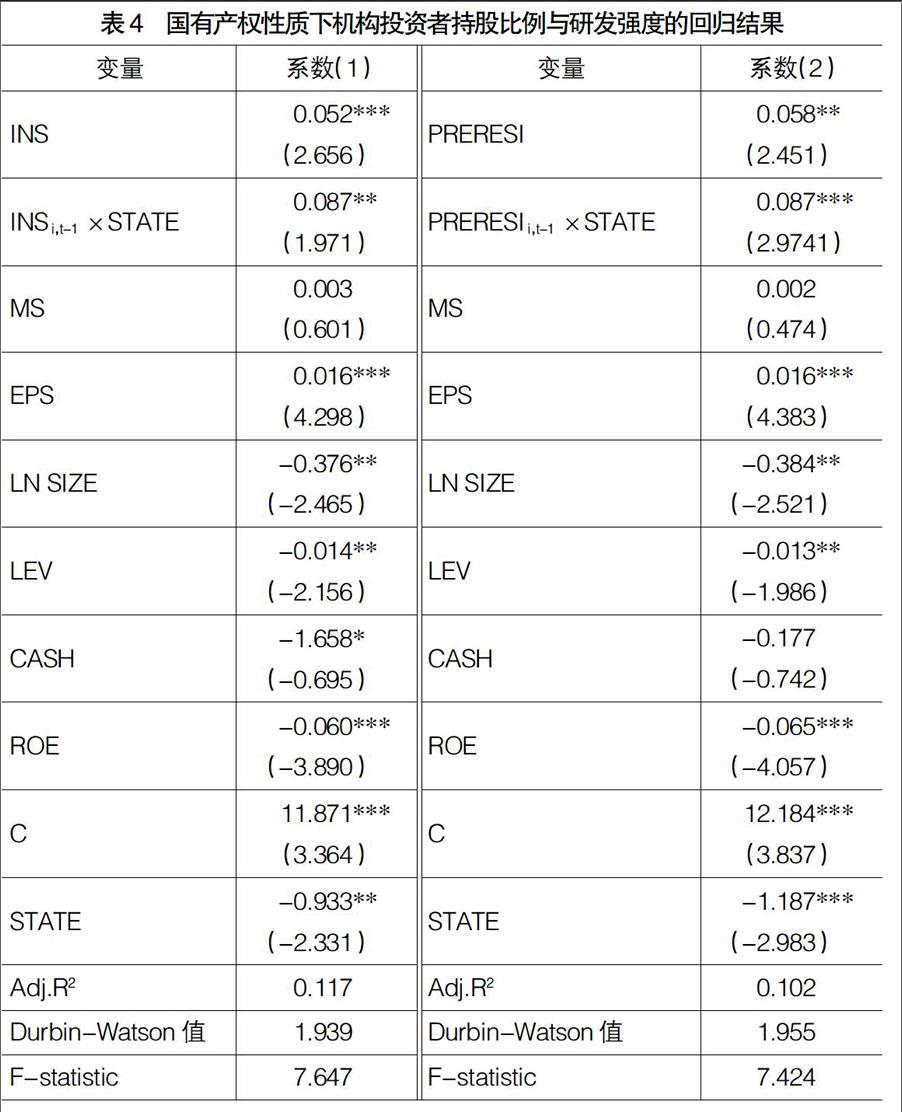

為了進一步檢驗假設3a,產權性質對INS與上市公司R&D投入交叉效用。參考學者范海峰等(2012)研究方法,設置了產權性質的啞變量STATE和機構持股INSi,t-1的交叉變量INSi,t-1。STATE設置如下:當上市公司為外資企業、民營或者鄉鎮集體經濟時,則將其定義為非國有企業,STATE為0,否則取1。如果交叉變量INSi,t-1×STATE符號顯著為正,則說明INS持股對于國有產權上市公司R&D活動推動力大于非國有企業。同理,驗證國有產權性質下PRERESI對R&D投入影響,加入產權性質的啞變量STATE和PRERESIi,t-1的交叉變量PRERESIi,t-1×STATE,如上方法同理驗證,加入交叉變量的回歸模型如下:

由表4的回歸統計結果可以看出,INSi,t-1×STATE變量系數是0.087且在5%的水平上顯著,控制其他變量不變,在國有產權性質背景條件下,INS持股對R&D的邊際效應是0.139(0.052+0.087),非國有產權性質,INS持股對R&D作用的邊際效應是0.087,明顯小于前者,說明國有產權性質背景條件下INS持股有助于R&D投入,得到了與假設3a相反的結論。同理,驗證了國有產權性質背景條件下,PRERESIi,t-1×STATE回歸系數為正,且在1%的水平上顯著,說明國有產權性質背景下,PRERESI有助增強R&D投入,假設3b得到驗證。原因如下:國有企業具有融資優勢和較好的信譽,因此,進行公司治理的長期籌資方面更有優勢,更有能力和動力去進行研發活動。其次,由于我國特有的股權分置改革,非流通股逐漸與流通股趨于相同身份,對流通股股東來說通過股改得到非流通股股東支付的對價,流通股股東的利益得到了保護,持有流通股的機構股東通過增持股份等方式增強其在國有企業股東大會董事會的話語權,進一步激發了機構股東大規模持股動力并且關注企業R&D投入活動。

五、結論與分析

本文考察了機構投資者整體持股對企業R&D投入的影響,出于投資者異質性的考慮,再次考察不同類別的投資者持股與企業R&D投入之間的相關性,研究結果如下:

1.機構投資者整體持股能顯著促進上市公司R&D投入活動。由積極監督假說可知,機構投資者隨著持股比例增加以及資本市場政策導向,其能積極參加股東大會行使手中的投票權來監察公司經營者,因此,我國上市公司應該和機構投資者進行更多交流,憑借其專業優勢,進行更多有價值的研發投資活動。

2.壓力抵抗型持股比例與研發投入顯著正相關。該結論為壓力抵抗型機構投資者參與公司經營決策活動提供新證據;壓力敏感型持股則相反,其與研發強度并不具有相關性,這主要是由于其與被投資企業之間可能存有一定的商業關系,故而限制了其參與公司經營活動的意愿,較少關注研發投入活動。

3.國有產權性質結構下,機構投資者持股對上市公司R&D投入促進效應更加明顯。這可能是由于股權分置改革完成后,機構投資者在國有企業的地位提高,對公司治理的影響力增大。進一步驗證表明,國有產權性質下,壓力抵抗型持股與公司R&D投入顯示正效應,且顯著性增加。

【參考文獻】

[1] CHARLES T. A Pure Theory of Local Expenditures [J]. Journal of Political Economy, 1956, 64(5): 416-424.

[2] 謝志華.公司內部治理的歷史性轉折:機構投資者的介入[J].當代經理人,2003(12):87.

[3] 李維安,李濱.機構投資者介入公司治理效果的實證研究——基于CCGINK的經驗研究[J].南開管理評論,2008,11(1):4-14.

[4] HOLDERNESS C G, SHEEHAN D. The role of majority shareholders in publicly held corporations[J]. Journal of Financial Economics,1988,20(1/2):317-346.

[5] WAHAL S. Pension fund activism and firm performance[J]. Journal of Financial and Quantitative Analysis, 1996,31(1):1-23.

[6] 范海峰,胡玉明,石水平.機構投資者異質性、公司治理與公司價值——來自中國證券市場的實證證據[J].證券市場導報,2009(10):45-51.

[7] 梁帆.機構投資者對創業板公司研發支出影響的實證研究[J].經濟經緯,2015,32(1):14-119.

[8] 高雷,張杰.公司治理、機構投資者與盈余管理[J].會計研究,2008(9):64-72.

[9] GRAVES S B. Institutional ownership and corporate RD in the computer industry [J]. Academy of Management Journal,1988,31(2):417-428.

[10] 溫軍,馮根福.異質機構企業性質與自主創新[J].經濟研究,2012(3):53-64.

[11] RICHARD C,et al. Institutional monitoring and opportunistic earnings management [J].Journal of Corporate Finance, 2002,8(1):29-48.

[12] 李映照,吳濟慧.機構投資者與R&D投入關系研究[J].科技管理研究,2013(23):187-190.

[13] BRICKLEY J A, et al. Ownership structure and voting on antitakeover amendment [J]. Journal of Financial Economics, 1988,20(1/2): 267-291.

[14] BUSHEE B. The influence of institutional investors on myopic R&D investment behavior [J].The Accounting Review,1998,73(3):305-333.

[15] 趙洪江,夏暉.機構投資者持股與上市公司創新行為關系實證研究[J].中國軟科學,2009(5):33-39.

[16] JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.