注冊資本認(rèn)繳制下公司實收資本的會計處理探討

2016-11-02 08:38:45■//王吉

財會研究 2016年7期

■//王 吉

注冊資本認(rèn)繳制下公司實收資本的會計處理探討

■//王吉

2013年《公司法》修改后,注冊資本實施完全的認(rèn)繳制,股東投資設(shè)立公司,可以認(rèn)繳注冊資本總額,而實際出資金額和進(jìn)度可以根據(jù)實際需要靈活安排。在會計核算上,對“實收資本”賬戶進(jìn)行明細(xì)核算,增設(shè)“認(rèn)繳資本”和“未繳資本”二級明細(xì),在會計賬簿記錄上反映股東認(rèn)繳而未繳的出資,正確反映公司有限責(zé)任的范圍,強化股東的注冊資本觀念。

認(rèn)繳制實收資本會計核算

一、注冊資本繳納制度改革

我國《公司法》從1993年開始頒布到2005的修訂,再到2013年的第三次修正,注冊資本繳納制度經(jīng)歷了從資本實繳制到有限制的資本認(rèn)繳制,再到完全的資本認(rèn)繳制的發(fā)展,都沒有動搖《公司法》中股東有限責(zé)任的根基。這增大了公司資本的彈性,增強了投資者投資安排的靈活性,降低了創(chuàng)業(yè)成本,激發(fā)了社會投資活力。

2013年12月28日,十二屆全國人大常委會第六次會議對《公司法》作出修改,新《公司法》從2014年3月1日起正式實施。除另有規(guī)定外,注冊資本實施完全的認(rèn)繳制,股東認(rèn)繳的出資總額(即注冊資本)應(yīng)當(dāng)在工商機關(guān)登記,而公司的實收資本、股東認(rèn)繳和實繳的出資額、出資方式和出資期限不再作為登記事項,但應(yīng)由股東自主約定后記載于公司章程中。其次,取消了有限公司、一人有限公司、股份有限公司最低注冊資本3萬元、10萬元、500萬元的限制,也不再限制公司設(shè)立時全體股東的首次出資比例、出資期限以及貨幣出資比例,這些可由股東自行約定,并記載于公司章程中。另外,公司應(yīng)當(dāng)將股東認(rèn)繳的出資額、出資方式、出資期限和繳納情況通過市場信用信息公示系統(tǒng)向社會公示。

當(dāng)前,公司注冊資本登記制度發(fā)生的巨大變化,將如何影響公司資本相關(guān)的會計核算呢?會計如何反映股東認(rèn)繳而實際未繳的注冊資本,強化股東對出資義務(wù)的約束,發(fā)揮會計的監(jiān)督職能呢?會計信息披露如何與市場主體信用信息公示系統(tǒng)配合,兩者相互配合,相互印證呢?本文將就這些問題進(jìn)行初步探討。

二、認(rèn)繳制對當(dāng)前公司實收資本會計核算的挑戰(zhàn)

(一)當(dāng)前公司資本的會計核算

目前,根據(jù)企業(yè)會計準(zhǔn)則、應(yīng)用指南及講解的做法,“實收資本”(股份有限公司應(yīng)改為“股本”)科目核算企業(yè)接受投資者投入企業(yè)的實收資本,按照投資者進(jìn)行明細(xì)核算。企業(yè)在實際收到投資者的出資時,根據(jù)有關(guān)出資證明進(jìn)行相應(yīng)的會計處理。按照投資者在注冊資本(或股本)所占份額的部分,作為“實收資本”核算,實際出資超過其在注冊資本所占份額的部分,作為資本溢價(或股本溢價),在“資本公積”科目核算。也就是說,準(zhǔn)則只確認(rèn)了投資者實際投入公司的“實收”資本,而對投資者認(rèn)繳而尚未實際繳納的“認(rèn)而未繳”資本則不確認(rèn)。

(二)認(rèn)繳制對公司實收資本核算的挑戰(zhàn)

注冊資本認(rèn)繳制使股東出資義務(wù)的履行更加靈活,對原來實收資本的會計處理帶來了新挑戰(zhàn)。

1.會計核算未明確公司有限責(zé)任的范圍,不利于保護債權(quán)人等利益相關(guān)者的權(quán)利。股東認(rèn)繳的出資總額是全體股東作出的出資承諾,是股東對外公開宣示承擔(dān)的責(zé)任范圍。在注冊資本實繳制下,注冊資本要求股東一次繳足。股東繳納出資時,一方面體現(xiàn)在資產(chǎn)負(fù)債表左側(cè)資產(chǎn)的增加,另一方面體現(xiàn)在資產(chǎn)負(fù)債表右側(cè)所有者權(quán)益的增加,公司有相應(yīng)的資產(chǎn)對應(yīng)股東實繳的資本,作為公司承擔(dān)有限責(zé)任的財產(chǎn)保障。在認(rèn)繳制下,注冊資本可分期繳納,會計準(zhǔn)則規(guī)定在實際收到股東出資時進(jìn)行會計處理。這樣,會計賬簿與會計報表只反映股東實際繳納的出資部分,未全面反映股東認(rèn)繳的資本。

新《公司法》實行完全的資本認(rèn)繳制,增加了資本繳納在時間進(jìn)度上的彈性,注冊資本“認(rèn)而未繳”的現(xiàn)象將普遍出現(xiàn),并長期存在,“認(rèn)而未繳”的資本比例也將居高不下。原準(zhǔn)則對實收資本的核算只確認(rèn)實繳資本部分,未確認(rèn)注冊資本總額,導(dǎo)致會計信息未充分反應(yīng)有限責(zé)任的范圍,債權(quán)人等相關(guān)利益者無法根據(jù)財務(wù)報表判斷公司資本規(guī)模、信用能力,不利于有關(guān)經(jīng)濟決策。

2.會計核算未確認(rèn)認(rèn)繳而未繳的資本,不利用強化股東的注冊資本觀念。在實繳制下,不存在認(rèn)繳而未繳的資本問題。在認(rèn)繳制下,當(dāng)股東分期出資,注冊資本尚未繳足時,股東的實繳資本小于注冊資本,股東承諾承擔(dān)的資本責(zé)任不僅包括股東實繳的資本對外承擔(dān)財產(chǎn)責(zé)任(有相應(yīng)公司資產(chǎn)保障),還包括股東“認(rèn)而未繳”部分資本的承諾責(zé)任(只是股東的口頭承諾,沒有相應(yīng)公司資產(chǎn)保障)。在2005年《公司法》有限制的資本認(rèn)繳制下,公司營業(yè)執(zhí)照登記了注冊資本、實收資本以及下次出資時間等事項,這在一定程度上對股東的注冊資本約束進(jìn)行提示,而且,營業(yè)執(zhí)照應(yīng)置于營業(yè)場所醒目位置,也是對社會公眾的公示,發(fā)揮注冊資本的信譽標(biāo)識功能。2013年修正的《公司法》采用了完全的資本認(rèn)繳制,營業(yè)執(zhí)照登記注冊資本,不再登記實繳資本,也無法反映認(rèn)繳而未繳資本。如果會計核算對這部分“認(rèn)而未繳”資本不予以反映,出資義務(wù)對股東的約束就會弱化,不利于股東分期出資義務(wù)的履行,甚至在公司清算時不利于向股東追討這部分出資,弱化了股東的注冊資本觀念。

故宮,作為中國傳統(tǒng)文化的重要符號,是中國文化對外交往的一張亮麗名片。故宮雖然有著豐富的文物收藏,優(yōu)質(zhì)的藏品質(zhì)量,但一直無緣Time、Trip advisor等外媒評選的全球博物館Top10榜單。此外部分外籍游客對故宮文物印象淡薄,認(rèn)知欠缺。這也從另一方面說明故宮解說詞的英譯影響了外國游客對信息的接受程度,沒有充分達(dá)到文化間的觸碰。基于此,本文以目的論為依托探討了北京故宮文物英譯存在的問題并提出了改善意見,希望能夠?qū)ζ涮岣呶奈锝庹f詞的英譯質(zhì)量有所幫助。

3.會計報表正文未披露認(rèn)繳而未繳資本,不能與市場主體信用信息公示系統(tǒng)的功能協(xié)同發(fā)揮。公司的財務(wù)報告披露制度,作為市場主體信用信息公示系統(tǒng)的有機補充,在披露實收資本的基礎(chǔ)上,進(jìn)一步披露“注冊資本”、“未收資本”等信息,與市場主體信用信息公示系統(tǒng)的信息相互印證、補充,發(fā)揮更好的市場公示與監(jiān)管作用,維護市場秩序。

三、公司實收資本會計核算的改進(jìn)

(一)賬戶設(shè)置

考慮到謹(jǐn)慎性的會計信息質(zhì)量要求,對于股東認(rèn)繳而未繳的資本,即公司向股東應(yīng)收的投資款,不確認(rèn)為一項債權(quán)。為了保持會計核算的一致性,與當(dāng)前的會計核算賬戶體系兼容,也為了簡化處理,不另設(shè)一級賬戶,在“實收資本”(或“股本”)下設(shè)“認(rèn)繳資本”、“未繳資本”進(jìn)行二級明細(xì)核算,并按照投資者分別進(jìn)行明細(xì)核算,以明確各投資者的出資責(zé)任。這兩個明細(xì)科目,一般余額方向相反,類似抵減調(diào)整賬戶的關(guān)系,公司的實收資本金額可根據(jù)這兩個明細(xì)計算得出:

公司實收資本=“認(rèn)繳資本”余額(貸方)—“未繳資本”余額(借方)

實際上,公司的實收資本金額就是“實收資本”總賬賬戶余額。各投資者的認(rèn)繳資本總額、未繳資本總額可隨時通過賬簿記錄查詢,各投資者的實繳資本也可通過上述公式計算得出。這些信息可明確各投資者的出資責(zé)任,根據(jù)投資協(xié)議,為利潤分配提供依據(jù)。

(二)具體賬務(wù)處理

公司設(shè)立投資者認(rèn)繳資本時,按照各投資者認(rèn)購的資本金額,借記“實收資本——未繳資本”,貸記“實收資本——認(rèn)繳資本”;投資者實際繳納出資時,按照投資協(xié)議約定的出資額,借記“銀行存款”等科目,按該投資者應(yīng)享有的公司注冊資本份額計算的金額,貸記“實收資本——未繳資本”,按其差額,貸記“資本公積——資本溢價”。

(三)報表列示

四、舉例

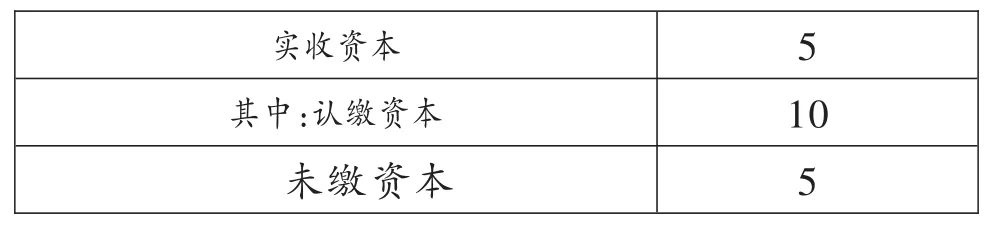

2015年7月1日,投資者甲、乙兩人新設(shè)立一有限責(zé)任公司,公司股東認(rèn)繳的出資總額為10萬元,并在工商局進(jìn)行了登記。在公司章程中約定,甲認(rèn)繳6萬元,并用銀行存款繳納了3萬元首期出資款;乙認(rèn)繳4萬元,首期以專利權(quán)作價2萬元出資;其余出資應(yīng)在2016年12月31日繳清,按實繳資本比例分配利潤。(會計分錄單位:萬元)

1.投資者甲、乙認(rèn)繳出資

借:實收資本——未繳資本(甲)6

——未繳資本(乙)4

貸:實收資本——認(rèn)繳資本(甲)6

——認(rèn)繳資本(乙)4

2.收到投資者甲的銀行存款出資3萬元

借:銀行存款3

貸:實收資本——未繳資本(甲)33.收到投資者乙的專利權(quán)出資2萬元

借:無形資產(chǎn)2

貸:實收資本——未繳資本(乙)2

2015年在資產(chǎn)負(fù)債表中,有關(guān)實收資本項目,作如下披露:

10 5實收資本其中:認(rèn)繳資本5未繳資本

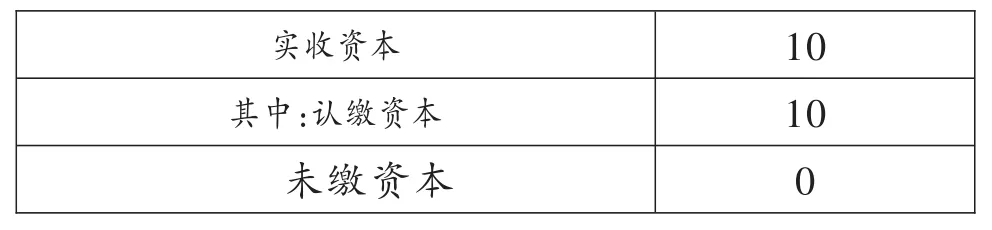

4.2016年收到其余出資的會計處理類似,會計分錄此處略。履行全部出資義務(wù)后,認(rèn)繳資本等于實收資本。在資產(chǎn)負(fù)債表中,有關(guān)實收資本項目的披露如下:

實收資本其中:認(rèn)繳資本未繳資本10 10 0

[1]趙旭東.認(rèn)繳資本制下的股東有限責(zé)任——兼論虛報資本、虛假出資和抽逃出資行為的認(rèn)定〔J〕.法律適用,2014(11).

[2]余新華.淺議新《公司法》注冊資本認(rèn)繳制對企業(yè)會計的影響〔J〕.企業(yè)導(dǎo)報,2014(2).

[3]財政部.企業(yè)會計準(zhǔn)則:應(yīng)用指南2006〔M〕.北京:中國財政經(jīng)濟出版社,2006.

◇作者信息:臺州職業(yè)技術(shù)學(xué)院

◇責(zé)任編輯:李昕諾

◇責(zé)任校對:李昕諾

F231

A

1004-6070(2016)07-0035-03

本文系臺州職業(yè)技術(shù)學(xué)院2016年度青年課題(編號:2016QN10)的研究成果之一。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

商業(yè)會計(2015年15期)2015-09-21 08:26:36