進口橡膠木板材海關價格的影響因素·管理現狀與對策

2016-11-02 10:10:40谷儒堂杜慶生

安徽農業科學 2016年26期

谷儒堂,杜慶生

1.中國海關管理干部學院,河北秦皇島 066004;2.南京海關,江蘇南京 210001)

?

進口橡膠木板材海關價格的影響因素·管理現狀與對策

谷儒堂1,杜慶生2

1.中國海關管理干部學院,河北秦皇島 066004;2.南京海關,江蘇南京 210001)

通過對目前木材市場較為常用的橡膠木板材的性狀、貿易實際,以及該木材進口交易價格的研判,探索海關對該板材價格管理的規律,為海關加強木材監管,打擊價格瞞騙提供有效的方法路徑。

進口橡膠木板材;海關價格;管理

橡膠樹(Hevea brasiliensis),大戟科橡膠樹屬植物,原產于南美、東南亞等地,生長周期15年左右,產量高,原木經濟便宜。橡膠木板材是最新的一種現代家具板材,橡膠樹割完樹膠之后的老材砍伐后可用來制作建材和家具,該木材優點是色澤淺、易著色,能接受所有類型顏色的染色和涂料,易與別種木材的顏色基調相配合,適合制作各種造型優美、曲線柔和的產品;缺陷是易變色、腐朽和蟲蛀,且不易干燥,不耐磨,易開裂和彎曲變形。隨著國內家具市場的發展和人們對原木家具的偏愛,橡膠木作為輔材被越來越廣泛地運用于低中檔家具中,以降低成本。

1 我國橡膠木板材進口情況與海關價格管理困境

1.1橡膠木板材進口需求增長迅速2015年以來,國際家具市場疲軟,但國內家具行業受部分一線城市房地產激增影響仍呈現出增長趨勢。橡膠木作為實木家具上使用量最大的材種,進口總量同比增幅較大。國外產地供應量依然保持穩中有升態勢,2015年全國海關進口橡膠木板材238萬t,同比增長16.70%。

我國進口橡膠樹板材主要來自亞熱帶和熱帶地區的東南亞。2015年全國進口10個產地的橡膠木板,其中88.70%來自泰國,而從緬甸、斯里蘭卡的進口量也增長明顯(表1)。

表1 2015年我國進口10個產地的橡膠木板材情況

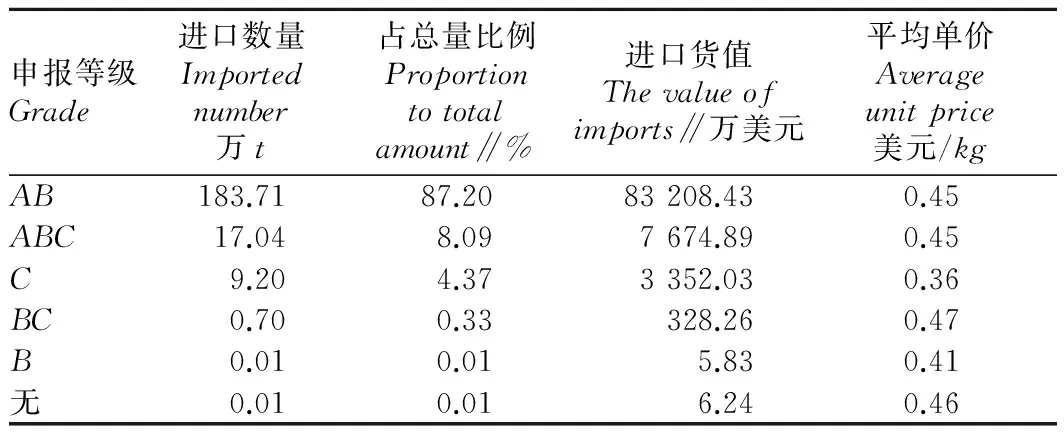

1.2進口橡膠木板材等級眾多,規格繁雜,海關價格管理面臨壓力2015年我國進口橡膠木板材主要有6種等級,其中AB級的進口量占總量的87.20%,具體進口情況如表2。

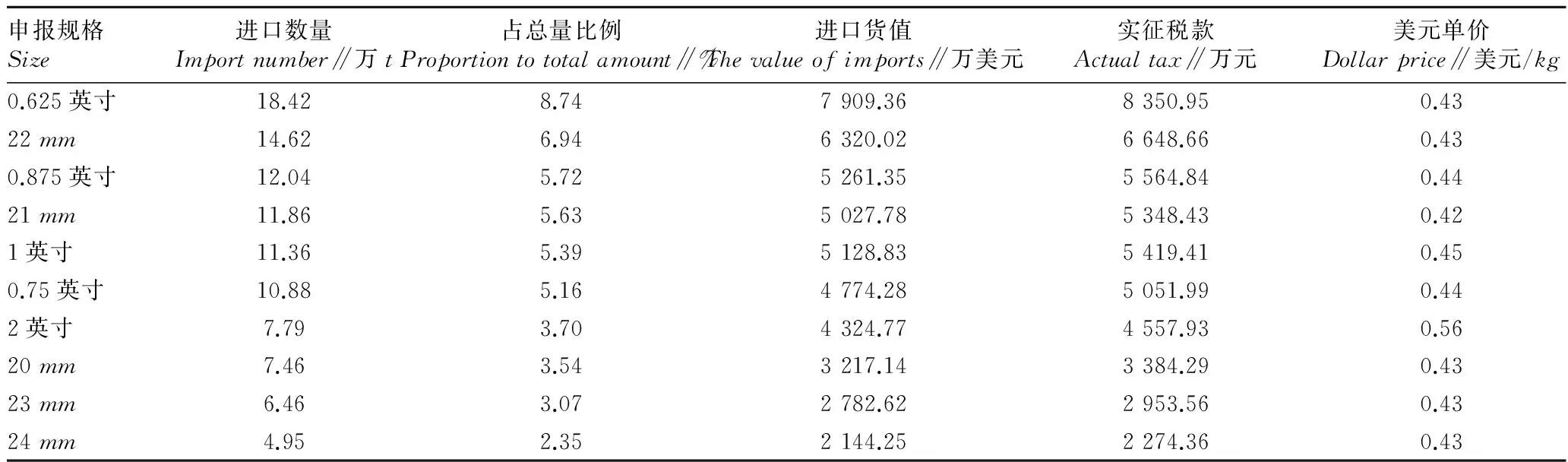

在國際貿易中,橡膠木板材長度和寬度的規格相對固定,除等級外,板材價格還受到厚度規格的影響,相同寬度和長度的板材,厚度越大價格相對越高。近年來,在國內買家要求下,出口國貿易商主動預留的加工余量(為使板材經刨光加工后依然需要保持一定厚度規格,以便買家后續加工的余量,俗稱“讓尺”)不斷增加,部分加工余量明顯超過合理水平,不同買家進口的相同等級、長度、寬度規格的橡膠木毛板,其實際貨物的寬度規格差異較大,實際過程中曾出現預留加工余量超過100%的情形,比如曾出現過申報進口0.5英寸(12.7mm)厚橡膠木毛板,其實際厚度為18~30mm的情形。據統計,全國海關接受的進口板材申報尺寸規格達685種之多,厚度計量單位也不盡相同,既有英制尺寸(英寸),又有公制尺寸(mm),這種貿易混亂局面不僅使商家無所適從,也給海關管理帶來極大的困難。表3列出貿易量最大的前10種橡膠木板材的寬度規格。

表22015年我國進口橡膠木板材等級情況

Table2GradesituationofimportedrubberwoodboardinChinain2015

申報等級Grade進口數量Importednumber萬t占總量比例Proportiontototalamount∥%進口貨值Thevalueofimports∥萬美元平均單價Averageunitprice美元/kgAB183.7187.2083208.430.45ABC17.048.097674.890.45C9.204.373352.030.36BC0.700.33328.260.47B0.010.015.830.41無0.010.016.240.46

木材屬自然生長的植物,國際貿易中,木材成交價格受產地地理環境、采伐方式、運輸條件等因素影響較大。加之東南亞等國國內政治因素影響,木材貿易秩序一直較為混亂,出口商或通過與當地官員私下協議包山包材形式采伐,或通過從私人采伐者手中收集等方式組織貨源。此外,貿易中政府官員強加于貿易的非正常限制也是影響價格的重要因素。影響木材成本構成的因素依次為采購成本、采購地到發貨港的運輸、通關、檢查等各項費用、為順利達成貿易在貿易國境內與當地政府人員私下的交易費用等。上述客觀事實使得海關公平、透明、科學審定木材貿易價格工作遇到困難。

表3 2015年我國橡膠木板材貿易量前10種寬度規格情況

另一方面,從主觀上來看,基于擴大利潤減少進口稅負的目的,進口商在申報環節,故意通過偽造合同單證隱瞞實際貨值低報價格的情形不容忽視,如表2所示BC級板材申報價格居然高于AB級,且海關在實際審價過程中,曾經查發不法進口買家進口同樣AB級的橡膠木板材,12~24mm厚度進口單價為0.68美元/kg,16~24mm厚度單價卻僅為0.37美元/kg的奇怪情形。

橡膠木板材貿易的國內外客觀環境,加大了海關針對橡膠木板材實際數量監管和貿易價格審定的難度,增加了海關在木材板材方面稅款應收盡收的執法風險。為降低風險,海關在木材實際監管和價格審查執法過程中耗費的人力資源越來越多,行政成本不斷上升,同時通關效率也受到嚴重影響,增加了企業通關成本。通關成本和通關效率是現代通關制度的核心,如何解決這一課題,是海關面臨的重要挑戰。

2 海關對橡膠木板材價格管理及對策

2.1征稅標準的選擇海關所征收的稅項分為關稅和進口環節代征稅。就橡膠木板材面言,海關所征收的稅包括關稅和進口環節增值稅。其中關稅既可以從量征收,也可以從價征收。所謂從量稅就是按商品的數量征稅;所謂從價稅就是按商品的成交價格征稅。我國以往長期對進口橡膠木板材按成交價格征收關稅和增值稅。加入世界貿易組織之后,為鼓勵木材進口,保護國內資源,對木材進口施行零關稅政策。按現行規定,進口橡膠木板材關稅率為零,增值稅稅率為17%。由于進口橡膠木板材進口人低報、偽報和瞞報價格的行為十分猖獗,海關審價工作十分困難,造成通關效率和成本加大,為解決這一問題,海關學界普遍認為,對進口橡膠木板材應由從價標準改行從量標準。筆者認為,在我國對進口橡膠木板材實施非零關稅政策的條件下,采用從量征收標準對抑制價格瞞騙,增加國家稅收有一定積極意義,但在關稅為零的情況下,對進口環節增值稅改行從量稅的意義就會大打折扣。在理論上從量計征稅款雖然可以從源頭打擊低報、瞞報價格行為,保證進口環節增值稅征收的公開、透明和規范,且可以增加海關稅收;但在實際操作層面看,這種想法是脫離實際的,也是無法實現的。這是因為,增值稅是對商品增值額所征收的一種流轉稅,只能從價征收,世界上還沒有改行從量征收的先例,如果強行從量征收,那么,增值稅性質就會發生根本性的變化,就不是原來意義的增值稅了。因此,在目前情況進口環節增值稅征收標準的選擇上只可采行從價稅[1]。

2.2從全局思考海關征稅行為對貿易稅負的影響既然進口橡膠木板材增值稅不能從量征收,就要考慮海關如何實施反瞞騙價格,來保障國家稅收,如何做到既減少通關成本,又提高通關效率。要解決這些問題,關鍵是要解放思想,跳出現有的海關口岸圍欄式審價管理模式,樹立全局觀念,從全局觀念思考海關征稅行為對貿易稅負的影響。

增值稅是對商品生產、流通、勞務服務中多個環節的新增價值或商品的附加值征收的一種流轉稅。從征收權限看,進口環節增值稅由海關代征,其他環節由稅務機關征收。海關審價的目的是保障進口貨物價格的真實性、完整性,從而保障國家稅收。因此,海關審價是與低報、瞞報價格的行為相對立的。從整體稅負結構分析,在國家增值稅制度完善的前提下,從國家全局角度看,增值稅最終由消費者承擔,價格瞞騙行為雖然可以減少進口環節的增值稅,但并不能減少消費者的稅收總負擔,即不能減少國家稅收總額[2]。

例如,某商從境外進口一批橡膠木板材,申報價格100萬元,低報價格為20%(實際成交價格為120萬元),進口關稅為零,增值稅為17%,進口后在國內轉售價格為150萬元,此種情況下,如果海關接受100萬元的申報價格,該海關應納進口環節增值稅為17萬元;向稅務機關應納增值稅8.5萬元,總稅負為25.5萬元。假設海關對這批貨物的申報價格高估20%,即海關按120萬元征收稅,該商人則向海關應納進口環節增值稅為20.4萬元;向稅務機關應納增值稅5.1萬元,總稅負也為25.5萬元。

長期以來,特別中國加入世界貿易組織以來,海關強調以稅收為中心的理念,關心稅收的“GDP”,很少從全局觀念上考慮稅收問題。為了這個“GDP”,海關嚴查細驗,在審價工作中投入了大量物力和精力,既增加了通關成本,又影響通關效率。如果有了全局觀念,系統思考,問題就顯得十分簡單。筆者認為,在零關稅的情況下,進口木材,特別是橡膠木板材,可列入低風險貨物,直接接受進口申報價格。這樣,海關審價工作所遇到的困難就迎刃而解。

2.3木材交易的國內外協同互助加強與國內外貿易商會的溝通協作,力促行業自律,營造規范統一公平的貿易環境,是防范價格欺詐的有效途徑。海關可組織國內生產和經營橡膠木產品的木業商會積極與國外橡膠木公會磋商溝通,嘗試以行業的統一規范管控預留加工余量標準;積極開展與貿易國的雙邊或多邊協作,梳理和完善木材貿易的全面流程,規范、透明貿易各環節費用支出,扭轉板材貿易的混亂局面。

根據增值稅實行價外稅,按增值因素計稅的基本特征,增值稅在生產流通各環節實行銷售稅額扣除進項稅額差額為增值部分應交的稅額的“抵扣”方式,因此增值稅最終由消費者負擔,結合橡膠木板材增值稅生產消費各鏈條環節的抵扣情形,國家可通過實施“營改增”稅制改革,統一一般納稅人與小規模納稅人的稅率水平,強化最終消費環節增值稅發票管理力度等手段,構建完善的增值稅“環環銜接,層層抵扣” 的稅負公平稅收環境[3]。

2.4嚴厲打擊偽造單證、虛假貿易等不法行為橡膠木板材貿易中部分進口買家通過制作兩套單證掩蓋貿易事實的行為,是擾亂國家公平貿易秩序、違反海關法和關稅條例的惡劣行為,必須予以嚴厲打擊。海關應當建立正面監督管理、事后稽查緝私,多渠道跨部門聯合執法體系,通過數據信息分析,資料文本研判、專項稽查核查,緝私刑偵破案等手段,對偽造單證行為保持高壓態勢。

[1] 孫世強.國家稅收[M].北京:清華大學出版社,2011.

[2] 樊勇.增值稅抵扣制度對行業增值稅稅負影響的實證研究[J].財貿經濟,2012(1):34-41.

[3] 陳曉光.增值稅有效稅率差異與效率損失[J].中國社會科學,2013(8):67-84.

TheInfluencingFactors,ManagementStatusandCountermeasuresoftheCustomsPriceofImportedRubberWood

GURu-tang1,DUQing-sheng2

1.ChinaCustomsManagementCadreInstitute,Qinghuangda,Hebei066004; 2.NanjingCustoms,Nanjing,Jiangsu210001)

Basedontraits,actualtradeandimporttradepriceanalysisofrubberwoodwhichiscommonlyusedinthetimbermarket,thepricemanagementruleoftheplatebythecustomsisexplored,whichprovideseffectivemethodandpathwayforthecustomsstrengtheningwoodsupervisionandstrikingpricehumbuggery.

Importedrubberwoodboard;Customsprice;Management

谷儒堂(1959- ),男,河北藁城人,高級講師,從事海關管理研究。

2016-07-06

S7-9

A

0517-6611(2016)26-0224-02