“營改增”后倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)的增值稅納稅比較與應(yīng)對(duì)

2016-11-02 10:10:08韓俊

中國總會(huì)計(jì)師 2016年6期

韓俊

摘要:今年5月1日起在全國全面實(shí)施的“營改增”政策,對(duì)各行業(yè)產(chǎn)生了較大的影響,某些行業(yè)出現(xiàn)了稅負(fù)上升、抵扣鏈斷裂等問題,制約了行業(yè)的發(fā)展。本文針對(duì)“營改增”后倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)的稅負(fù)變化進(jìn)行分析,通過兩個(gè)行業(yè)的比較,總結(jié)“營改增”對(duì)兩個(gè)行業(yè)的影響,并提出相應(yīng)的應(yīng)對(duì)策略,從而促使兩個(gè)行業(yè)持續(xù)穩(wěn)定地發(fā)展。

關(guān)鍵詞:“營改增” 倉儲(chǔ)業(yè) 不動(dòng)產(chǎn)租賃業(yè) 納稅

近年來,“營改增”在我國取得了豐碩的成果,但在其推進(jìn)過程中也存在一些不足(如:稅負(fù)分析建立在理論分析上,并沒有足夠的數(shù)據(jù);當(dāng)前許多操作還存在諸多不完善的地方等),并給各行業(yè)帶來不同的影響。本文對(duì)倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)“營改增”后的稅負(fù)問題進(jìn)行分析,并提出一些應(yīng)對(duì)策略,以促使稅收政策進(jìn)一步完善,使兩個(gè)行業(yè)在“營改增”后可以健康、有序地持續(xù)發(fā)展。

一、“營改增”相關(guān)理論概述

(一)“營改增”的原因

首先,稅制結(jié)構(gòu)不合理,使?fàn)I業(yè)稅出現(xiàn)了重復(fù)征稅的情況。而增值稅是對(duì)各經(jīng)營環(huán)節(jié)中的增值部分征稅,解決了重復(fù)征稅的問題,避免稅負(fù)變化加重企業(yè)負(fù)擔(dān)。其次,兩稅并行使增值稅抵扣鏈被破壞,而且兩種稅制的并行使征管過程存在困難,隨著經(jīng)濟(jì)發(fā)展其表現(xiàn)形式也多種多樣,混合銷售行為的界限模糊了,服務(wù)與商品的比例很難劃分,給征收帶來了難度。再者,“營改增”符合國際慣例,有效保證了抵扣鏈,最大限度消除重復(fù)征稅,有效發(fā)揮中性效應(yīng),對(duì)于勞務(wù)征收的規(guī)范和統(tǒng)一具有一定的作用,更有利于我國的勞務(wù)輸出。

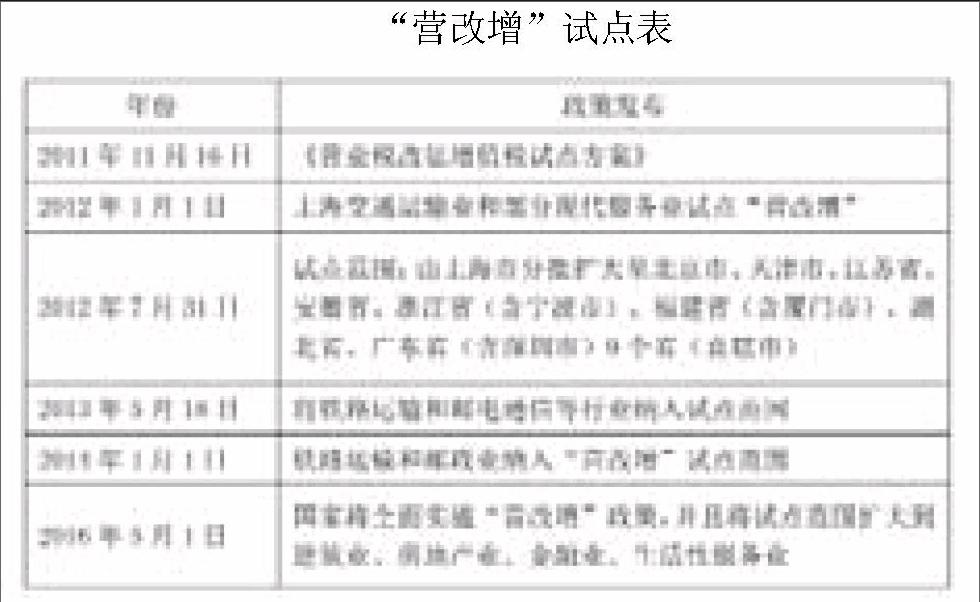

(二)“營改增”試點(diǎn)改革及成效

詳見表格。

二、倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)“營改增”的區(qū)別

(一)倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)業(yè)態(tài)

從行業(yè)業(yè)態(tài)來看,倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)之間存在著本質(zhì)區(qū)別。首先,兩者的交易目的不同,并且兩者的合同內(nèi)容也不相同。倉儲(chǔ)業(yè)的主要目的是代他人存儲(chǔ)和保管貨物,其簽訂的合同內(nèi)容中具有存儲(chǔ)貨物的內(nèi)容,即此種業(yè)務(wù)為倉儲(chǔ)業(yè)服務(wù);倉儲(chǔ)業(yè)務(wù)實(shí)際管理方為受托方,并且受托方具有保管義務(wù)及安全責(zé)任。此外,倉儲(chǔ)服務(wù)應(yīng)承擔(dān)貨物的被盜、丟失、霉?fàn)€、變質(zhì)等責(zé)任。而在租賃服務(wù)中,貨物的被盜、丟失、霉?fàn)€變質(zhì)等責(zé)任則由承租方自行負(fù)責(zé)。

(二)倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)稅目及稅率

“營改增”之前,倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)都屬于服務(wù)業(yè)稅目,繳納營業(yè)稅,營業(yè)稅稅率都是5%,在“營改增”之前的營業(yè)稅稅目的稅負(fù)是相同的。“營改增”之后,倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)在稅種及稅率上存在一定的區(qū)別:倉儲(chǔ)業(yè)適用物流輔助業(yè)稅目,“營改增”后一般納稅人適用增值稅稅率為6%,而對(duì)小規(guī)模納稅人的增值稅適用征收率為3%;不動(dòng)產(chǎn)租賃業(yè)“營改增”后,屬于租賃服務(wù)業(yè)稅目,它包括有形動(dòng)產(chǎn)和不動(dòng)產(chǎn)的租賃行為,租賃不動(dòng)產(chǎn)按服務(wù)業(yè)—租賃業(yè)征稅,計(jì)稅依據(jù)是租金全額,對(duì)不動(dòng)產(chǎn)租賃的一般納稅人適用增值稅稅率為11%,而對(duì)小規(guī)模納稅人適用的增值稅稅率為5%。

三、倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)稅負(fù)比較

(一)倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)稅負(fù)案例比較

對(duì)擁有倉庫、貨場的納稅人,將場地用于租賃還是倉儲(chǔ),其稅負(fù)是有所不同的。

例如,甲企業(yè)將其擁有的房屋租賃給乙企業(yè)作倉庫使用,年租金500萬元。

1.倉儲(chǔ)業(yè)稅負(fù)變化

“營改增”前,甲企業(yè)不論是簽訂倉儲(chǔ)合同還是不動(dòng)產(chǎn)租賃合同都將繳納營業(yè)稅,所繳納的營業(yè)稅額都為500×5%=25萬元。

“營改增”后,如果甲企業(yè)與乙企業(yè)之間簽訂倉儲(chǔ)合同并且為乙企業(yè)提供保管服務(wù),同時(shí),甲企業(yè)每年收取的倉儲(chǔ)費(fèi)用也為500萬元;甲企業(yè)若為小規(guī)模納稅人,則每年甲企業(yè)應(yīng)按物流輔助業(yè)稅目交納增值稅=500/(1+3%)×3%=14.56萬元;甲企業(yè)若為一般納稅人,且無任何進(jìn)項(xiàng)稅額可以抵扣的情況下,每年甲企業(yè)應(yīng)納增值稅=500/(1+6%)×6%=28.3萬元。

從上述稅負(fù)比較結(jié)果來看,對(duì)于小規(guī)模納稅人而言,其稅收負(fù)擔(dān)較“營改增”之前有了一定的降低,而對(duì)于一般納稅人來說,其倉儲(chǔ)業(yè)“營改增”后的稅負(fù)增減要根據(jù)可以得到的進(jìn)項(xiàng)稅額而定。但就當(dāng)前案例來說,倉儲(chǔ)業(yè)中的一般納稅人在“營改增”后,企業(yè)的稅負(fù)是整體上升的。

2.不動(dòng)產(chǎn)租賃業(yè)稅負(fù)變化

“營改增”后,如果兩個(gè)企業(yè)之間簽訂的是租賃合同,年租賃費(fèi)用也為500萬元;甲企業(yè)若為小規(guī)模納稅人,則每年甲企業(yè)應(yīng)納不動(dòng)產(chǎn)租賃業(yè)增值稅=500/(1+5%)×5%=23.81萬元;甲企業(yè)若為一般納稅人,則每年甲企業(yè)應(yīng)納不動(dòng)產(chǎn)租賃業(yè)增值稅=500/(1+11%)×11%=45.55萬元。

由此可看出,對(duì)于不動(dòng)產(chǎn)租賃業(yè)中的小規(guī)模納稅人,其稅收負(fù)擔(dān)較“營改增”前有了一定的下降,但是對(duì)于不動(dòng)產(chǎn)租賃業(yè)中的一般納稅人來說,其整體稅負(fù)上升較多。

綜上所述,“營改增”后倉儲(chǔ)業(yè)中小規(guī)模納稅人的稅負(fù)會(huì)低于不動(dòng)產(chǎn)租賃業(yè)中的小規(guī)模納稅人,但兩個(gè)行業(yè)的稅負(fù)較“營改增”前都有一定的下降;而對(duì)于一般納稅人而言,“營改增”后兩個(gè)行業(yè)的稅負(fù)都有不同程度的提高,相較之下,不動(dòng)產(chǎn)租賃業(yè)的稅負(fù)上升幅度要遠(yuǎn)高于倉儲(chǔ)業(yè)。

(二)“營改增”后倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)稅負(fù)平衡點(diǎn)

1.倉儲(chǔ)業(yè)一般納稅人的稅負(fù)平衡點(diǎn)

“營改增”前營業(yè)稅稅率為5%,而作為一般納稅人的倉儲(chǔ)企業(yè)“營改增”后,增值稅率為6%,此時(shí)稅負(fù)平衡點(diǎn)為:企業(yè)的營業(yè)收入×營業(yè)稅稅率5%=營業(yè)收入/(1+6%)×6%-企業(yè)獲取的可抵扣進(jìn)項(xiàng)稅稅額,此時(shí)倉儲(chǔ)業(yè)的稅負(fù)平衡點(diǎn)為0.66%,即當(dāng)倉儲(chǔ)業(yè)可以獲取到的進(jìn)項(xiàng)稅額大于年銷售額的0.66%時(shí),倉儲(chǔ)業(yè)在“營改增”后的稅負(fù)會(huì)降低;反之,如果小于年銷售額的0.66%時(shí),則其“營改增”后的稅負(fù)會(huì)提高。

2.不動(dòng)產(chǎn)租賃業(yè)一般納稅人的稅負(fù)平衡點(diǎn)

“營改增”前營業(yè)稅稅率為5%,不動(dòng)產(chǎn)租賃業(yè)中的一般納稅人企業(yè)增值稅稅率為11%,此時(shí)的稅負(fù)平衡點(diǎn)為:企業(yè)的營業(yè)收入×營業(yè)稅稅率5%=營業(yè)收入/(1+11%)×11%-企業(yè)獲取的可抵扣進(jìn)項(xiàng)稅稅額,此時(shí)不動(dòng)產(chǎn)租賃業(yè)的稅負(fù)平衡點(diǎn)為4.91%,即當(dāng)不動(dòng)產(chǎn)租賃業(yè)可以得到的進(jìn)項(xiàng)稅額大于年銷售額的4.91%時(shí),不動(dòng)產(chǎn)租賃業(yè)在“營改增”后的稅負(fù)會(huì)下降;反之,如果小于年銷售額的4.91%時(shí),則其“營改增”后的稅負(fù)會(huì)上升。

四、“營改增”后倉儲(chǔ)業(yè)與不動(dòng)產(chǎn)租賃業(yè)的應(yīng)對(duì)策略

(1)對(duì)于前期建成的倉庫,“營改增”后倉儲(chǔ)業(yè)主要的設(shè)備、設(shè)施及車輛等都具有價(jià)格高、使用期長的特點(diǎn),同時(shí),倉庫和早期購入的設(shè)備都無法獲取增值稅發(fā)票,現(xiàn)有設(shè)備不需要更新,因而在計(jì)算進(jìn)項(xiàng)稅額時(shí)可以用來進(jìn)行抵扣的并不多。此外,倉儲(chǔ)業(yè)的主要成本還包括人工及房屋租金,而這些成本并不能得到可以抵扣的進(jìn)項(xiàng)稅額,導(dǎo)致了行業(yè)的可抵扣進(jìn)項(xiàng)稅額進(jìn)一步減少,從而給行業(yè)稅負(fù)帶來很大影響。因此,“營改增”后建議倉儲(chǔ)業(yè)應(yīng)該盡量選擇可以取得進(jìn)項(xiàng)稅發(fā)票的企業(yè)進(jìn)行合作,如可以以勞務(wù)外包的形式設(shè)置崗位人員,與勞務(wù)輸出單位合作,不但能降低企業(yè)的人工成本,還可獲取增值稅發(fā)票進(jìn)行抵扣,實(shí)現(xiàn)企業(yè)稅負(fù)的下降。另外,“營改增”后倉儲(chǔ)業(yè)還可以為客戶提供更多的倉儲(chǔ)輔助服務(wù),并為此得到進(jìn)項(xiàng)稅發(fā)票,以實(shí)現(xiàn)行業(yè)稅負(fù)的降低,如向第三方租賃企業(yè)租賃倉儲(chǔ)設(shè)備后,為客戶提供倉儲(chǔ)過程中的各項(xiàng)輔助服務(wù),從而實(shí)現(xiàn)企業(yè)稅負(fù)的降低。

(2)對(duì)于不動(dòng)產(chǎn)租賃業(yè)的一般納稅人而言,參照財(cái)稅[2016]36號(hào)文件“一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn),可以選擇適用簡易計(jì)稅方法按照5%的征收率計(jì)算應(yīng)納稅額”的規(guī)定,其前期建成的倉庫,不動(dòng)產(chǎn)租賃業(yè)的實(shí)際稅負(fù)只有4.76%,較“營改增”前略有下降。而“營改增”后取得不動(dòng)產(chǎn)的一般納稅人,倉庫的建造成本和購入的設(shè)備等都能獲取增值稅發(fā)票,進(jìn)而實(shí)現(xiàn)了稅負(fù)的降低,但從長遠(yuǎn)來看,可以考慮選擇倉儲(chǔ)業(yè)的業(yè)態(tài)模式經(jīng)營。

五、結(jié)語

對(duì)于倉儲(chǔ)業(yè)及不動(dòng)產(chǎn)租賃業(yè)來說,“營改增”后稅負(fù)上升已然成為事實(shí)。政策制定部門應(yīng)當(dāng)高度重視,不斷完善“營改增”配套政策及推進(jìn)措施,以切實(shí)保障倉儲(chǔ)業(yè)及不動(dòng)產(chǎn)租賃業(yè)的利益,減少企業(yè)負(fù)擔(dān),推動(dòng)行業(yè)可持續(xù)發(fā)展,從而助力國民經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整及優(yōu)化。

參考文獻(xiàn):

[1]我國物流企業(yè)稅收負(fù)擔(dān)研究報(bào)告[J].運(yùn)輸經(jīng)理世界,2014(Z1).

[2]郜志琴.淺談“營改增”對(duì)物流企業(yè)的影響[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2014(2).

[3]顧庭瑜.“營改增”對(duì)物流業(yè)的影響及對(duì)策探析[J].商業(yè)經(jīng)濟(jì),2014(1).

(作者單位:上海海博物流<集團(tuán)>有限公司)