宏觀經濟因素對企業債券信用風險的影響

2016-10-31 13:59:01鄭月蔚

時代金融 2016年23期

鄭月蔚

【摘要】在企業債券融資規模不斷增大的同時,不能忽視企業債券的信用風險。本文著重分析了宏觀經濟因素對企業債券信用風險的影響。其中,宏觀經濟因素包括利率、通貨膨脹、股票市場波動率。在理論分析的基礎上,本文通過建立面板回歸模型實證分析了各個宏觀經濟因素對企業債券信用風險的影響。

【關鍵詞】企業債券 信用風險 信用利差 宏觀經濟因素

一、引言

2015年我國企業債發行量達到6961.98億人民幣,未來隨著我國融資結構的不斷優化,企業債券融資占社會融資規模比重或將繼續攀升,債券融資正逐漸成為企業融資的重要渠道。

在企業債券融資規模不斷增大的同時,不能忽視企業債券的風險。企業債券的主要風險是信用風險,即企業債券到期還本付息的不確定性。企業債券的信用風險可以使用信用利差進行度量,企業債券的利差越大,其風險越大、還本付息的可能性越低。基于信用利差的角度,本文分析了宏觀經濟因素對企業債券信用風險的影響。

二、影響信用風險的因素

影響企業債券信用風險的宏觀經濟因素包括利率、通貨膨脹、股票市場波動率等。除此之外,還要考慮信息不對稱對企業債券信用風險的影響。信用風險通過信用價差進行度量,即剩余期限相同的企業債券與國債到期收益率之差。一般地,信用價差越大,信用風險越大。

(一)宏觀經濟因素

1.利率因素。這里的利率指的是債券市場無風險利率。根據Merton(1974)的結構模型,當利率上升時,企業債券的信用利差會變小。但是,由于我國企業債券的投資者以個人為主,并且我國是一個儲蓄大國。當利率上升時,會吸引更多的個人投資者轉向銀行儲蓄,從而減少企業債券市場的資金,壓低其市場價格,企業債券信用風險隨之增加。因此,在以上兩方面原因的作用下,利率變化對我國企業債券信用風險的影響有待考證,本文將在第三部分針對利率因素對企業債券信用風險的影響進行實證檢驗。

2.物價指數。在分析物價指數時,本文著重分析消費者物價指數CPI。CPI對信用利差的影響主要通過影響消費、投資、利率和投資者對未來的預期實現。CPI的升高會增加消費支出,投資者傾向于選擇更加保守的投資策略,對同等程度的風險要求更高的收益回報;同時對企業債券的需求也會相應減少,使信用利差增大,進而增加企業債券的信用風險。

3.股票市場波動率。股票市場風險會影響資金在資本市場的配置,因為債券投資與股票投資的替代效應明顯,當股票市場波動率的增大導致股票市場投資風險加大時,投資者會轉向投資債券。因而投資債券市場的資金增加,企業債券價格被抬高,從而信用利差縮小,降低企業債券的信用風險。

(二)信息不對稱

中國企業債券發行中的信息不對稱程度較為嚴重,導致投資者難以了解發債企業的真實情況,投資者在投資時面臨著較高的信息收集成本和較大的信用風險。在存在嚴重信息不對稱的情況下,債券投資者承擔著更大的投資風險,必然要求更高的收益作為風險補償,這會導致信用利差的提高。因此在實證分析時需要將信息不對稱的影響作為控制變量引入模型。

三、對信用風險影響因素的實證檢驗

本文使用最小二乘法,以半年為單位進行實證分析。通過建立模型實證檢驗宏觀經濟因素對企業債券信用風險的影響,其中信用風險使用信用價差進行度量。

(一)實證模型

本文構建了面板回歸模型以實證檢驗利率因素、物價指數以及股票市場波動率對我國企業債券信用風險的影響,并將信息不對稱因素作為控制變量,模型如下所示:

CSi=β1IR+β2CPI+β3SIV+λ1INTAR+λ2AMP+λ3RMY(1)

其中,CSi表示企業債券信用風險,用信用利差進行度量。檢驗變量:IR表示無風險利率;CPI表示消費者物價指數;SIV表示股票市場波動率,使用上證A股以半年為單位的股指波動率衡量。控制變量:INTAR代表指企業債券發行者與投資者之間信息不對稱的程度,用發債券的企業無形資產占總資產的比重來表示;VAR代表收益的半年間振幅;RMY表示企業債券的剩余期限。

(二)數據來源

選取2013年1月1日至2015年11月31日,信用等級為AAA的100家企業債券的數據,以半年為單位進行實證分析。數據均來源于國泰安CAMAR數據庫。

(三)實證結果

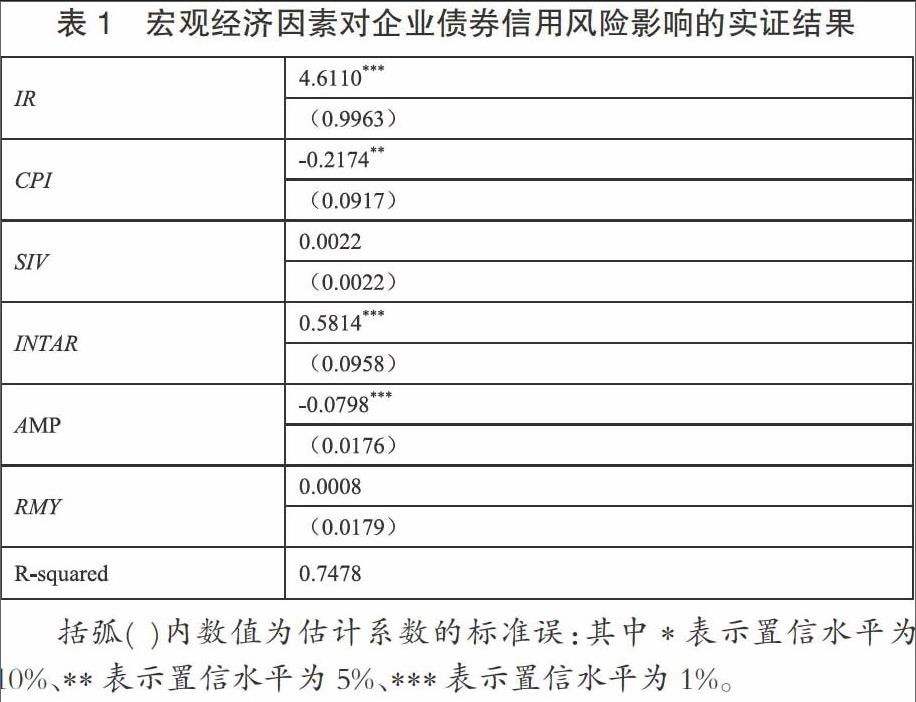

宏觀經濟因素對企業債券信用風險影響的實證結果如表1所示。從表1可以看出,利率IR的系數在99%的置信水平上顯著為正,這與Merton的結構模型理論不一致,即在我國利率的上升會導致企業債券的信用利差增大,信用風險增加;消費者物價指數CPI的系數在95%的置信水平上為正,即消費者物價指數的上升,會提高企業債券的信用利差,增加企業的信用風險。這一實證結果與理論分析相一致;股票市場波動率SIV的系數為負,表明股票市場波動率增大使得企業債券信用利差減小,信用風險降低。該實證結果與理論分析一致,但是這一系數并不顯著。

括弧( )內數值為估計系數的標準誤:其中*表示置信水平為10%、**表示置信水平為5%、***表示置信水平為1%。

四、結語

在企業債券融資規模不斷增大的同時,不能忽視企業債券的信用風險,即企業債券到期還本付息的不確定性。企業債券的信用風險可以使用信用利差進行度量,基于信用利差的角度,本文從理論與實證兩個角度分析了宏觀經濟因素對企業債券信用風險的影響。

對宏觀經濟因素的實證分析表明:利率對企業債券信用風險的影響與Merton的結構模型理論不一致。在我國,利率的上升造成企業債券的信用利差增大,信用風險增加;消費者物價指數的上升,會提高企業債券的信用利差,增加企業的信用風險;股票市場波動率增大使得企業債券信用利差減小,信用風險降低。

參考文獻

[1]陳施微.我國企業債券利差影響因素的實證研究[D].浙江大學.

[2]戴國強,孫新寶.我國企業債券信用利差宏觀決定因素研究[J].《財經研究》,2011.12.

[3]丁雪山.基于利差因素分析的企業債券信用風險價差研究[D].安徽大學.

[4]黃超.企業債券信用風險有關問題研究[D].武漢大學.

[5]周宏,林晚發,李國平,王海妹.信息不對稱與企業債券信用風險估價——基于2008~2011.年中國企業債券數據[J].《會計研究》,2012.12.