非標準審計意見可以減輕審計師的處罰嗎?

2016-10-31 13:47:33鄧曉靜

時代金融 2016年23期

鄧曉靜

【摘要】本文手工搜集中國證監會的處罰公告,以2001~2015年間因虛假陳述被中國證監會處罰的176家上市公司和49家同時被處罰的事務所和審計師為樣本。通過統計分析的方法研究審計意見類型與審計師被處罰,以及處罰程度的關系。研究結果顯示,非標準審計意見類型并不能避免審計師被處罰但是非標準審計意見類型可以減輕審計師以及事務所被處罰的程度。

【關鍵詞】審計意見 審計師處罰 中國證監會

一、引言

隨著上市公司違規行為受到社會的關注、譴責和監管處罰,審計師在上市公司違規當年出具的審計意見也引起了社會的重視。基于受托經濟責任理論,審計師有責任公允地對上市公司的財務狀況,經營活動等出具真實可靠的審計報告。我國的審計準則中明確規定了注冊會計師的責任,注冊會計師要為自己發表的審計意見負責任,如果注冊會計師發表了不恰當的審計意見,那么其將為此付出更為沉重的代價。2014年,中國注冊會計師協會發布的《會計師事務所綜合評價辦法》中也加大了對審計師違法違規行為的懲戒力度。對于審計監管的重視主要是因為會計師事務所的外部審計對市場的監管舉足輕重,且增加了上市公司披露會計信息的可信度,但是又因為外部審計的信息不對稱,人們很難直觀的判斷審計質量的高低。隨著審計監管和審計師懲戒力度的增大,注冊會計師怎樣才能避免被懲戒成為了一個值得關注的問題。

審計意見是審計師在對上市公司進行審計工作后,對其財務報表是否已按照適用的會計準則編制,以及財務報表是否在所有重大方面的公允,反映了被審計者的財務狀況、經營成果和現金流量發表意見。也是審計報告使用者重點關注和依賴的部分。非標準審計意見通常被認為審計質量高,那么在強調審計責任的時下,審計師通過發表非標準審計意見可以保護自己,減輕被懲罰的程度嗎?

本文通過收集2001~2015年間上市公司因虛假陳述被中國證監會處罰的公告,且事務所也同時被處罰的49家樣本,分析審計意見類型不同,事務所被處罰的程度是否有區別來研究非標準審計意見是否能減輕審計師的責任。

二、文獻回顧

關于非標準審計意見與審計師被懲戒的程度的話題,國內外均有學者做過相關的研究,但是結果并不穩定。

國外學者對該話題的研究較早,Carcello和Palmorose(1994)針對1972~1992年間由“六大”事務所審計且宣布破產的上市公司為樣本,采用單因素檢驗研究發現審計師出具非標準審計意見不易被起訴[1]。Kaplan和Williams(2013)采用聯立方程組的方法驗證了非標準審計意見與審計師懲戒的關系,得出審計師對由財務困境的上市公司出具非標準審計意見可以減輕訴訟風險和降低賠償程度的結論[2]。

國內學者對該問題的研究晚于國外學者,且結論并不一致。吳溪(2007)以1996~2006年間因虛假陳述被證監會處罰的72家公司為樣本,研究發現,審計意見類型只能在一定程度上說明近年來監管趨于緩和的現象[3]。陳曉、邱昱芳、徐永新(2011),以1993~2009年間證監會56次對事務所的處罰為樣本,研究了事務所被處罰的因素,從其回歸結果中可以看出,非標準審計意見與審計師被處罰并沒有顯著關系[4]。譚洪濤、張筱(2015)以2001~2012年間因虛假陳述被證監會插法的上市公司和事務所為樣本研究發現,我國審計師出具非標準審計意見反而越易受到懲戒,且懲戒程度也越高的悖論[5]。

三、樣本選取

手工收集2001~2015年間中國證監會網上站發布的有關上市公司和會計事務所以及注冊會計師的處罰公告。剔除非虛假陳述、金融類企業以及數據缺失的樣本,最終獲得176個因虛假陳述被證監會處罰的上市公司和49個同時被處罰的會計事務所(或注冊會計師)樣本。其他有關上市公司信息的數據來源于CSMAR數據庫。

四、數據分析

在分析非標準審計意見類型是否可以保護審計師,減輕被處罰的程度時,可以從不同類型的審計意見類型下審計師是否因上市公司虛假陳述受到處罰以及處罰的程度是否相同的角度進行分析。基于此,觀察證監會對虛假陳述上市公司以及事務所的處罰公告,通過比較審計師所發表的審計意見類型,可以從表面上直觀反映非標準審計意見類型是否能保護審計師。如下表1所示,2001~2015年間176家因虛假陳述的上市公司只有49家同時被處罰,比較同時被處罰和未同時被處罰的審計意見類型,可以計算出受到處罰的事務所審計師發表非標準審計意見的比例要高于未被處罰的事務所審計師。通過該數據,可以發現,非標準審計意見并不能保護審計師免于被處罰。

表1 因虛假陳述被處罰上市公司統計:2001~2015年

■

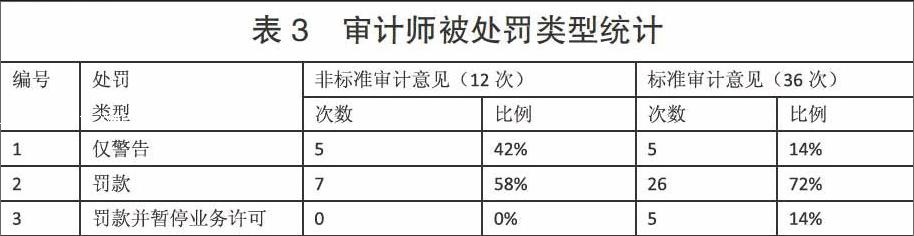

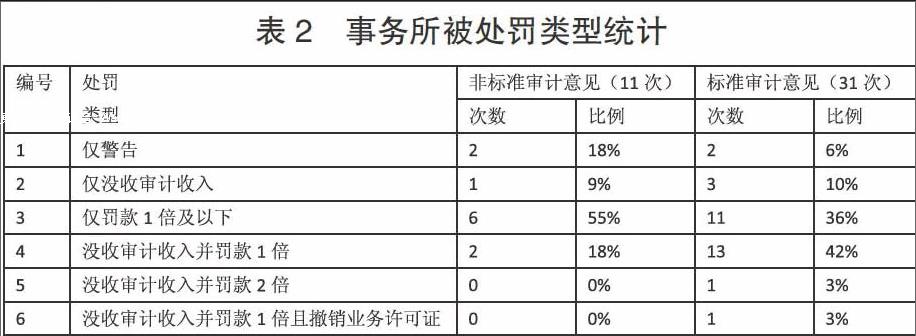

進一步分析與上市公司同時被處罰的事務所審計師樣本,49次同時處罰中,有12次發表了非標準審計意見,37次發表了標準審計意見。分析不同審計意見類型下,事務所以及審計師受到的處罰類型和處罰程度是否有差異。

針對事務所的處罰類型有警告,沒收審計收入,罰款,撤銷業務許可證;罰款根據金額的不同可以分為罰款金額為審計收入的1倍及以下和罰款金額為審計收入的2倍。針對審計師的處罰類型有警告,罰款和暫停業務許可。

對發表非標準審計意見的12次處罰進行分析,有11次是師所同罰,1次是僅處罰了審計師。而對發表標準審計意見的37次處罰中有30次是師所同罰,1次是僅處罰了事務所,6次是僅處罰了審計師。如下表2所示,針對處罰事務所的42次中,11次是發表了非標準審計意見,31次是發表了標準審計意見。按照處罰程度將處罰類型分為如表2所示的六種。通過統計可以看出,非標準審計意見類型下事務所處罰的類型主要是罰款1倍審計收入及以下,而標準審計意見類型下,處罰類型主要是沒收審計收入并罰款1倍和僅罰款1倍審計收入。通過處罰程度的比較,可以看出非標準審計意見的處罰類型的程度要低于標準審計意見類型下的處罰程度。從對事務所的處罰類型上觀察可得非標準審計意見可以減輕事務所的處罰程度。

如下表3所示,針對處罰審計師的48次中,12次發表了非標準審計意見,36次發表了標準審計意見。按照處罰的程度將處罰類型依次分為三類。非標準審計意見類型下審計師受到的處罰主要是前兩類,基本持平。標準審計意見類型下審計師受的處罰以第二類罰款為主,并且有14%的處罰暫停了審計師的業務許可。從對審計師的處罰類型上分析,可得標準審計意見可以減輕審計師的處罰程度。

從上文的分析可以看出對審計師的處罰中罰款占比最大,進一步分析對審計師罰款的金額來研究非標準審計意見類型能否保護審計師,減輕處罰程度。用審計師罰款金額合計占審計收費的百分比來衡量審計師的處罰程度。進過計算得出結果如下表4所示。非標準審計意見類型下對審計師處罰程度的平均值為12%,而標準審計意見類型下對審計師的處罰程度平均值為20%。從該結果可以得出非標準審計意見類型可以減輕審計師倍處罰的程度的結論。

五、研究結論及局限性

通過研究中國證監會對虛假陳述上市公司的處罰公告以及對事務所審計師的處罰公告,進行統計分析。本文發現非標準審計意見并不能保護審計師免于被處罰,與譚洪濤,張筱(2015)的研究結果相似;但是非標準審計意見可以減輕事務所和審計師被處罰的程度。

本文的結論對非標準審計意見能否保護審計師的研究課題做出了一點貢獻,也存在著一些局限性。本文只是采用了統計分析的方法,分析較簡單。在未來的研究中,會采用回歸分析來進一步驗證研究結論。

參考文獻

[1]Carcello J V,Palmrose Z.Auditor litigation and modified reporting on bankrupt clients[J].Journal of Accounting Research,1994,32( Supplement):1-30.

[2]Kaplan S E,Williams D D.Do going concern audit reports protect auditors from litigation?a simultaneous equations approach[J].The Accounting Review,2013,88(1):199-232.

[3]吳溪.審計失敗中的審計責任認定與監管傾向:經驗分析[J].會計研究,2007,07:53-61.

[4]陳曉,邱昱芳,徐永新.會計師事務所受監管部門處罰的因素分析——來自中國資本市場審計監管的經驗證據[J].財經研究,2011,06:67-78.

[5]譚洪濤,張筱.非標準審計意見足以保護審計師嗎?——基于證券執法的證據[J].審計研究,2015,03:91-99.