基于中證500期指套利策略研究

2016-10-26 13:28:57郝寧

現(xiàn)代經(jīng)濟(jì)信息 2016年22期

郝寧

摘要:中證500股指期貨在上市幾個(gè)月之際,本文采用統(tǒng)計(jì)套利建立長(zhǎng)期均衡的協(xié)整方程對(duì)中證500股指期貨的套利空間進(jìn)行分析得出中證500股指期貨的跨期套利模式,發(fā)現(xiàn)其存在一定的套利空間。

關(guān)鍵詞:中證500期指;統(tǒng)計(jì)套利;配對(duì)交易;價(jià)差套利

中圖分類(lèi)號(hào):F830.9 文獻(xiàn)識(shí)別碼:A 文章編號(hào):1001-828X(2016)022-000-01

中證500指數(shù)又稱(chēng)中證小盤(pán)500指數(shù),是剔除滬深300指數(shù)中的標(biāo)的股和最近一年日均總市值排名前300的股票的基礎(chǔ)上,由剩余的股票最近一年的日均成交金額排在前500的股票為標(biāo)的股組成,反映滬深證券市場(chǎng)內(nèi)中小市值公司的情況。自從期貨上市以來(lái),國(guó)內(nèi)外學(xué)者對(duì)期貨從定價(jià)、套期保值、風(fēng)險(xiǎn)管理,對(duì)現(xiàn)貨市場(chǎng)的影響等方面進(jìn)行了深入的研究,同樣,期貨套利也受到了國(guó)內(nèi)外學(xué)者和廣大投資者的關(guān)注。本文在中證500指數(shù)上市幾個(gè)月之際,研究其是否存在套利機(jī)會(huì)。

一、實(shí)證分析

(一)數(shù)據(jù)選取:本文以中國(guó)金融期貨交易所新上市的中證500期貨合約IC1507和IC1508為對(duì)象,選取了2015年7月1日至2015年7月15日五分鐘期貨收盤(pán)價(jià)567對(duì)1134個(gè)數(shù)據(jù),數(shù)據(jù)來(lái)源于萬(wàn)方數(shù)據(jù)庫(kù)。

(二)相關(guān)性分析

相關(guān)性是套利的基礎(chǔ),通過(guò)對(duì)兩者的收盤(pán)價(jià)進(jìn)行皮爾森相關(guān)系數(shù)的檢驗(yàn),兩者的相關(guān)系數(shù)高達(dá)0.989,說(shuō)明IC1507和IC1508合約之間的五分鐘收盤(pán)價(jià)之間具有高度相關(guān)性,說(shuō)明兩者的套利可能性比較高的。

對(duì)IC1507和IC1508的五分鐘收盤(pán)價(jià)進(jìn)行ADF平穩(wěn)性檢驗(yàn),確定兩者是否為相同階數(shù)的數(shù)列。通過(guò)檢驗(yàn)可得IC1507和IC1508的五分鐘收盤(pán)價(jià)原序列中存在單位根,經(jīng)一階差分后的DIC507和DIC1508的五分鐘收盤(pán)價(jià)時(shí)間序列具有平穩(wěn)性,因此,IC1507和IC15008合約的收盤(pán)價(jià)時(shí)間序列均為一階單整序列。

(三)協(xié)整檢驗(yàn)

對(duì)兩者之間協(xié)整關(guān)系進(jìn)行檢驗(yàn),若存在協(xié)整關(guān)系,對(duì)兩者的收盤(pán)價(jià)序列建立協(xié)整方程。本文運(yùn)用EG兩步法對(duì)兩合約的收盤(pán)價(jià)序列建立協(xié)整方程來(lái)描述兩者之間的長(zhǎng)期均衡關(guān)系。

對(duì)中證500指數(shù)期貨IC1507和IC1508合約的五分鐘收盤(pán)價(jià)的時(shí)間序列做最小二乘回歸:

得到的回歸方程為:

IC1507t = 1.022651IC1508t +et

(0.0000) R2=0.974562

方程顯著性成立,且擬合度達(dá)到了97%,方程對(duì)時(shí)間序列信息的提取和趨勢(shì)的擬合性很好。在此基礎(chǔ)上,對(duì)該協(xié)整方程的殘差序列進(jìn)行平穩(wěn)性檢驗(yàn),殘差方程為:

et= IC1507t - 1.022651IC1508t

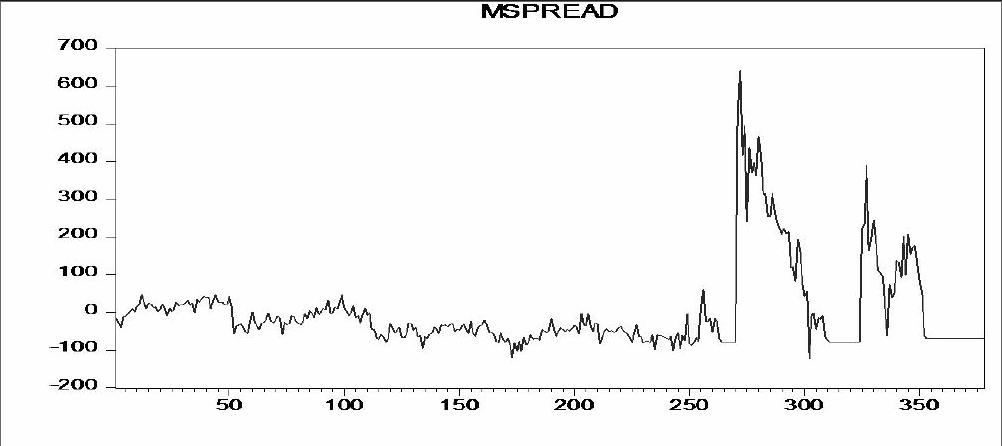

對(duì)殘差序列平穩(wěn)性進(jìn)行檢驗(yàn),得殘差序列平穩(wěn),表明中證500期指IC1507和IC1508合約的五分鐘收盤(pán)價(jià)之間存在協(xié)整關(guān)系,則IC1507合約與IC1508合約的配對(duì)比例為1:1。由此得出中證500期指IC1507和IC1508合約五分鐘收盤(pán)價(jià)時(shí)間序列之間的價(jià)差即Spread = IC1507 -IC1508 ,得到的價(jià)差序列進(jìn)行去中心化處理:

MSpread = Spread - mean(Spread)

二、套利策略

經(jīng)過(guò)對(duì)去中心化處理后得到了價(jià)差序列MSpread描述性統(tǒng)計(jì)得出,去中心化處理后的價(jià)差序列的均值為0,標(biāo)準(zhǔn)差為111.1651,本文借鑒了John和Sons的《Pairs Trading:Quantitative Methods and Analysis》一書(shū)中的研究成果:最大收益率的套利邊界條件為正負(fù)0.75倍的標(biāo)準(zhǔn)差,正負(fù)2倍的標(biāo)準(zhǔn)差為止損邊界。則交易信號(hào)即進(jìn)出場(chǎng)閾值設(shè)置為±0.75個(gè)標(biāo)準(zhǔn)差即±83.3738,止損閾值設(shè)置為±2個(gè)標(biāo)準(zhǔn)差即±222.3302。

當(dāng)MSpread大于0.75倍的標(biāo)準(zhǔn)差時(shí),說(shuō)明IC1507合約的價(jià)值被高估了,應(yīng)賣(mài)出一手IC1507合約,買(mǎi)入一手IC1508合約,當(dāng)去中心化的價(jià)差回復(fù)到價(jià)差允許波動(dòng)的范圍內(nèi)時(shí),進(jìn)行反向操作賣(mài)出一手IC1508買(mǎi)入一手IC1507合約,對(duì)建立的套利頭寸進(jìn)行平倉(cāng);同樣,當(dāng)去中心化價(jià)差小于-0.75倍標(biāo)準(zhǔn)差時(shí),說(shuō)明IC1507合約價(jià)值被低估了,應(yīng)買(mǎi)入一手IC1507合約,賣(mài)出一手IC1508合約,當(dāng)去中心化價(jià)差回復(fù)到合理價(jià)差波動(dòng)范圍內(nèi)時(shí),進(jìn)行反向操作,賣(mài)出一手IC150合約,買(mǎi)入一手IC1508合約進(jìn)行平倉(cāng)。當(dāng)建立套利頭寸后,價(jià)差繼續(xù)擴(kuò)大而沒(méi)有呈現(xiàn)回復(fù)趨勢(shì)時(shí),當(dāng)兩合約價(jià)差擴(kuò)大到兩倍的標(biāo)準(zhǔn)差時(shí),應(yīng)立即平倉(cāng)止損。

三、套利分析

運(yùn)用上述模型對(duì)7月10日至7月15日的套利情況進(jìn)行了分析,找出套利機(jī)會(huì)并對(duì)其收益率情況分析。

該套利分析中,本文忽略了交易費(fèi)用,通過(guò)對(duì)之前數(shù)據(jù)的分析模擬得出的套利模型,對(duì)以后幾個(gè)交易日的數(shù)據(jù)進(jìn)行了模擬,出現(xiàn)了三次套利機(jī)會(huì),分別出現(xiàn)在7月13日,7月14日和7月15日三個(gè)時(shí)間段。

參考文獻(xiàn):

[1]仇中群,程希駿.基于協(xié)整的股指期貨跨期套利策略模型[J].系統(tǒng)工程,2008,(12).

[2]扈文秀,牛靜,李芳和牛潔.基于統(tǒng)計(jì)套利模型的商品指數(shù)期貨雙跨套利方案研究[J].管理評(píng)論,2013,(09).

[3]馬理,盧燁婷.滬深200股指期貨期現(xiàn)套利的可行性研究---基于統(tǒng)計(jì)套利模型的實(shí)證[J].財(cái)貿(mào)研究,2011,(01).

作者簡(jiǎn)介:郝 寧(1991-),女,漢族,山東煙臺(tái)人,首都經(jīng)濟(jì)貿(mào)易大學(xué)經(jīng)濟(jì)學(xué)院2014級(jí)在讀碩士研究生,研究方向:金融市場(chǎng)研究。

現(xiàn)代經(jīng)濟(jì)信息2016年22期

現(xiàn)代經(jīng)濟(jì)信息2016年22期

- 現(xiàn)代經(jīng)濟(jì)信息的其它文章

- 經(jīng)濟(jì)新常態(tài)下管理會(huì)計(jì)的發(fā)展趨勢(shì)及途徑

- “營(yíng)改增”后對(duì)高校的影響以及應(yīng)對(duì)策略

- 新財(cái)會(huì)制度下醫(yī)院部門(mén)預(yù)算與財(cái)政補(bǔ)助資金管理分析

- 內(nèi)部控制審計(jì)與財(cái)務(wù)報(bào)表審計(jì)的整合研究

- 送變電工程公司財(cái)務(wù)管理面臨的問(wèn)題及解決對(duì)策

- 新常態(tài)下,集中核算后如何提高電力施工企業(yè)財(cái)務(wù)的管控能力