中國出境并購的特征及啟示

2016-10-21 13:37:51錢如一

現代營銷·學苑版 2016年7期

錢如一

摘要:本文基于Zephyr的3185組并購數據,探討了中國出境并購的特征,描述其涉及數量與金額、完成情況、地域分布、產業分布以及產業關聯度。結果發現,中國出境并購的交易主體分布于發達國家和避稅區域,其產業主要集中于金融保險業和制造業,且產業關聯度相對較高。最后,本文為意圖展示中國基本全面的并購概況并為企業提供建議,有助于探索中國企業對外并購的發展之路。

關鍵詞:出境并購;中國;對外投資

隨著經濟全球化的發展,對外投資逐漸成為中國企業獲取世界性資源和轉型升級的一種重要形式,目前我國企業的對外直接投資表現出快速增長趨勢。其中跨國并購是我國對外直接投資的主要形式。相比于其他發達國家,中國企業的跨國并購經驗較少,跨國并購后面臨所有權劣勢,與境外企業存在制度、國家文化、企業文化等多層面的差異障礙。我們需要更高的視野來認識中國出境并購的特征,以便能更好地理解我國企業出境并購的行為及價值。

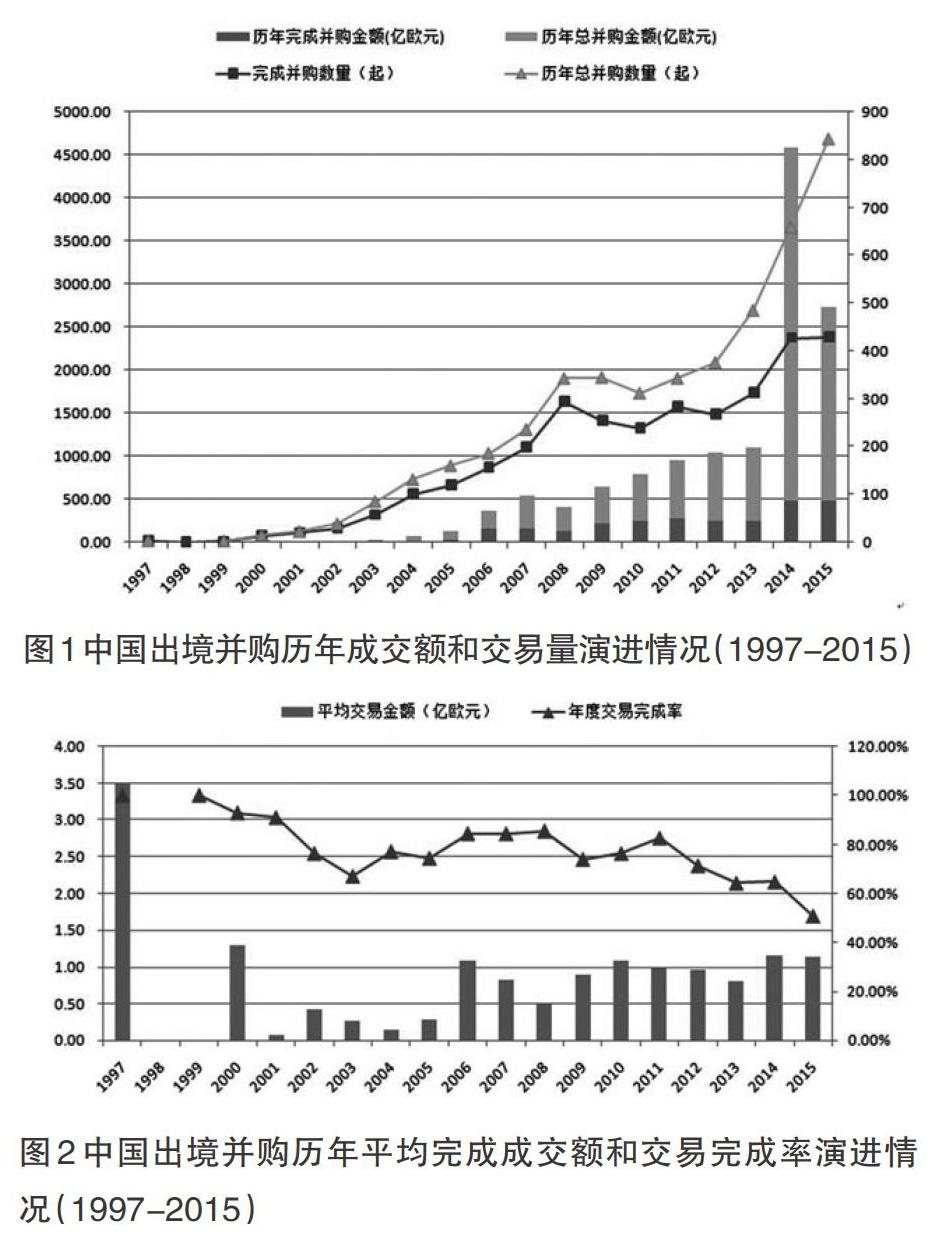

1.并購數量和金額的年度演進情況

本文數據主要從Zephyr數據庫中篩選所得。在并購交易信息的篩選中對狀態(Deal Status)進行篩選,篩選內容為“Completed”和“Completed Assumed”, 僅對已完成的并購交易進行研究。在并購交易信息中,我們可以得到并購交易的宣布日、標的方和目標方的基本信息(所在產業,產業代碼等)、交易狀態、交易金額等眾多信息。1997年1月至2015年12月,中國出境并購共報告4587起,涉及金額10716.41億歐元,其中已完成共3185起,涉及金額2823.48億歐元。

根據中國出境并購歷年成交數目和金額的演進情況(見圖1)和中國出境并購歷年平均完成成交額和交易完成率演進情況(見圖2),本文將中國的出境并購可分為三個階段。第一階段:探索發展階段(1999年以前);第二階段:波動調整階段(1999-2005年);第三階段:逐步發展階段(2005年至今)。1999年以前處于探索階段,成交數和成交金額均普遍較少。在第二階段中,成交數、成交金額和平均成交額表現出波動調整狀態。在第三階段中,出境并購的成交數和成交金額逐步上升,平均交易金額在1億歐元左右波動,而交易完成率有下降的趨勢。其中2008年很有可能受經濟危機影響,其成交數達到一個小峰值,而成交金額反而處于谷值。

2.中國出境并購的地域分布情況

中國出境并購的標的方共有108個國家或地區。中國出境并購標的方前10位為香港、美國、開曼群島、百慕大群島、英屬維爾京群島、澳大利亞、新加坡、加拿大、德國和英國,成交項目分別為460起、459起、376起、202起、196起、195起、127起、118起、94起和88起,成交市場份額為14.52%、6.70%、9.79%、2.35%、2.55%、7.56%、1.83%、5.09%、1.23%和4.87%,共涉及金額1558.92億歐元。

3.中國出境并購的產業相關情況

取交易雙方產業SIC碼的前兩位分為十大類產業:農業(0-9),礦業(10-14),建筑業(15-17),制造業(20-39),通信運輸業(40-49),批發零售業(50-59),金融保險業(60-69),服務業(70-89),公共政治服務業(90-100)。

由于個別交易SIC碼缺失,得到可用交易數3532起。中國出境并購的目標方企業在金融保險業和制造業的交易數占比較高,分別為55.86%和24.32%。中國出境并購的需求方企業在制造業、服務業和金融保險業的交易數占比較高,分別為分別為31.71%,21.35%和18.06%。

統計交易雙方產業的主要SIC碼,記產業關聯度為前兩位落在同一類別產業的項目數之和與總項目數之商。前兩位落在同一類別產業的項目數共計1463起,產業關聯度為41.42%。而交易雙方SIC碼四位完全相同的有536項,占比15.18%。

4.討論與啟示

縱觀中國企業出境并購歷程,有以下幾個特點:中國企業出境并購的平均成功率比較低;并購標地較為集中;并購的產業相對較為集中。2006年以前,平均交易金額普遍較小且極其不穩定,說明中國出境并購基本上都屬于規模較小、探索嘗試性的并購。而2006年以后,平均交易金額和年度交易完成率的數據均顯示一定規律。

而中國出境并購的主要地域分布以發達地區與避稅區域為主。香港因其獨特的經濟體系,常常作為企業對外投資的跳板。發達國家因其較為完善的制度環境更容易給跨國并購造成較為平穩的環境。而在避稅地區的并購,除了避稅的目的外,也存在繞開不利制度監管的因素。

中國出境并購的產業分布較為集中且分布明顯。但是從產業層面上看,產業全球化、產業內效應和模仿并購等都是企業并購的決定因素,對于中國出境并購也是如此。有學者認為國家制度使跨國企業在單一產業內形成了產業特定的規模,相比之下,跨國企業的戰略視角觀點認為產業因素是企業戰略的關鍵決定因素。

考慮到中國出境并購較低的完成率,在跨國并購前,中國企業投資者都需要先做盡職調查,通過盡職調查選擇最佳標的方并了解熟悉標的方所在行業、國家及其本身的環境特點。在之后中國的境外并購中,為待積累更多的并購經驗,可以在地理距離相對較近、投資環境較好、政治環境穩定等適宜并購的國家進行并購活動。也可以嘗試更多其他產業的并購,降低并購集中于同一產業而引起的風險。

參考文獻:

[1]E.GROEBNER M, M.EISENHARDT K, T.ROUNDY P.Success and Failure in Technology Acquisitions:Lessons for Buyers and Sellers[J].Academy of Management Perspectives,2010,24(3): 73-92.

[2]K.STAHL G.The role of trust in mergers and acquisitions: a conceptual framework and empirical evidence[M].Handbook of Research on Mergers and Acquisitions.2013: 3-31.

[3]MTAR M. Institutional,Industry and Power Effects on Integration in Cross-borderAcquisitions[J].Organization Studies,2010,31(8): 1099-127.

[4]盧進勇,李秀娥.中國企業跨境并購歷程、特點、問題及對策研究[J].國際貿易,2012,12:40-44.

[5]孫黎,任兵,閻大穎.比較所有權優勢:中國和印度企業跨國并購的理論框架 [J].中大管理研究,2010,5(4):1-32.

[6]盛思鑫,曹文煉.關于投資美國基礎設施的調研[J].全球化2014,10:108-122.

[7]盛思鑫,曹文煉.中國對外直接投資情況的再評估[J].宏觀經濟研究,2015,4:29-37.

[8]張為付,李逢春.對外直接投資決定因素的演進——FDI決定理論研究新進展 [J].國際貿易問題,2011,4:162-74.

[9]周經,張利敏.制度距離、強效制度環境與中國跨國企業對外投資模式選擇[J].國際貿易問題,2014,11:99-108.