營業稅改征增值稅對供水管道施工企業的影響

2016-10-21 01:46:34文/邱建

北極光 2016年8期

文/邱 建

營業稅改征增值稅對供水管道施工企業的影響

文/邱 建

本文分析了營業稅改增值稅對企業稅負和成本、利潤的影響,并提出了降低供水管道施工企業降低稅負的方法。

營業稅改增值稅;供水管道施工企業;影響分析

營業稅改征增值稅(營改增)是指以前繳納營業稅的應稅項目改成繳納增值稅,增值稅只對產品或者服務的增值部分納稅,減少了重復納稅的環節,是黨中央、國務院,根據經濟社會發展新形勢,從深化改革的總體部署出發做出的重要決策,目的是加快財稅體制改革、進一步減輕企業賦稅,調動各方積極性,促進服務業尤其是科技等高端服務業的發展,促進產業和消費升級、培育新動能、深化供給側結構性改革[1,2]。筆者分以某供水管道施工企業為例,分析了“營改增”對其的影響。

一、對供水管道施工企業稅負的影響

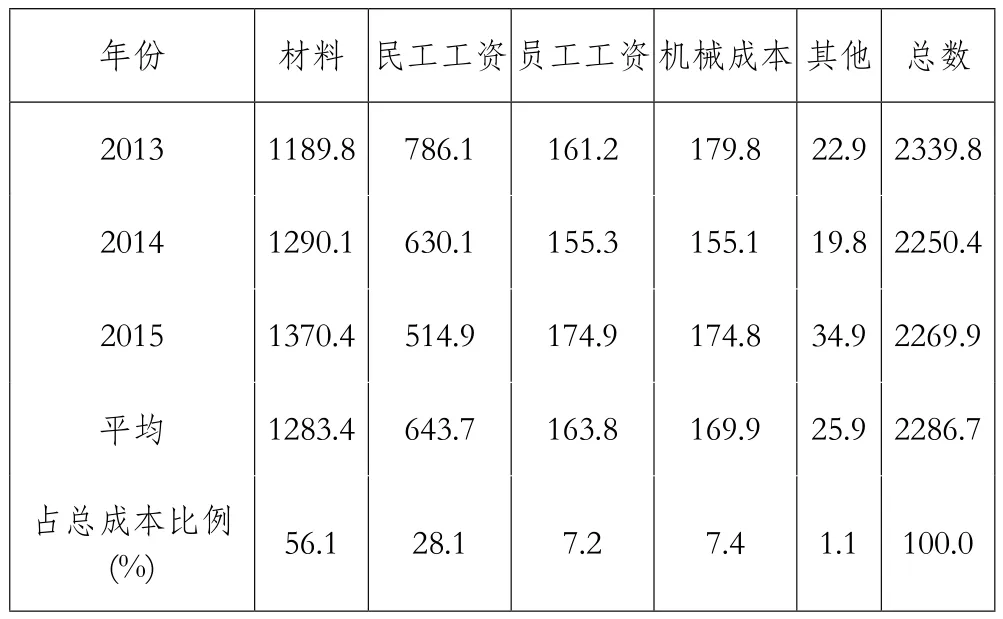

理論上來講,營業稅改增值稅是為了降低企業稅負避免重復繳稅,但事實上大部分的施工企業的稅負反而有或多或少的上漲,這與“營改增”的目的顯然不相符。造成此種現象的一個很重要原因就是雖然大部分管道施工材料的供應商都有“營增改”納稅人資質,且管道施工企業較其他行業更易獲得增值稅所用的發票,但仍有一部分零星材料或價值較低材料的供應商不具備該資格,致使這一部分的稅負無法抵扣[3]。另外一個重要原因就是管道施工企業不同于其他類型的企業,其人力工資支出的成本較其他行業更高,而且這一部分成本是不能抵扣的,這不僅是管道施工企業面臨的問題,更是整個建筑行業面臨的問題。以河南某供水管道施工企業近三年的營業情況為例,分析“營改增”后對其稅負的影響,其利潤和成本明細分分別見表1,表2

表1 利潤表單位:萬元

表2 成本明細表單元:萬元

從成本結構來看員工工資占總成本的7.2%,這一部分支出已明確規定不能抵扣,民工工資的支出成本占28.1%,這一部分的工資也不能抵扣,此部分對管道施工企業的影響最大。

在材料等支出全部取得增值發票的情況下,以此企業每年新增20萬元的固定資產來計算營業稅改增值稅前和營業稅改增值稅后兩者稅負相等時應新增的固定資產。按17%的標準稅率抵扣,計算出的結果為368萬元。也就是說在勞務成本不能抵扣的情況下,該企業需每年新增368萬元以上的固定資產才能使“營改增”之后的稅負降低。

二、對供水管道施工企業利潤的影響

在“營改增”之前,結算的收入中包含了營業稅,結算的工程用材料成本均為購買材料的全部價款,工程結算稅金及附加包括營業稅、城市維護建設稅、地方教育費附加。“營改增”之后,因為增值稅為價外稅,所以供水管道施工企業在取得工程合同收入時是按照收入總額計算增值稅銷項稅,分離不含稅收入作為工程結算收入,工程結算成本也是將分離出來的不含稅成本計入成本結算的,其工程結算稅金及附加也僅包含城市維護建設稅、地方教育費附加。

三、供水管道施工企業減輕稅負的方法

1.庫存固定資產和材料存儲,提高增值稅抵扣項

供水管道企業“營改增”之后,按照上述筆者分析的,在每年新增368萬元的固定資產時才能使“營該增”后企業的稅負降低,因此企業可在適當時候增添固定資產,購買材料存儲,以增加增值稅抵扣項。

2.選擇合適的材料、設備供應商

供水管道施工企業所用材料很多,從表2可以看出來,材料的采購占到了總成本比例的56.1%,因此我們在選擇材料和設備供應廠家的時候應當選擇具有增值稅納稅人資格的材料和設備供應廠家,以更好地進行取得增值稅專用發票進行抵扣,從而避免無法抵扣的情況出現。

3.推動技術革新,減少民工數量

從上述表2可以看出來公司職員工資支出占了總成本7.2%,這一部分支出想縮小可能有難度,但是民工工資的支出占到了28.1%,這一部分的支出完全可以通過推動技術革新來降低。引進新的設備和方法,一方面可以降低民工的雇用數量,減少勞務成本支出,另一方面也可以提高生產效率,采購的機械設備還能為企業取得增值稅專用發票進行抵扣[4]。

綜上所述,面對營業稅改增值稅,供水管道施工企業應積極地研究這個稅改政策的內涵,以采取適當的方法來應對此次稅改,降低企業的稅負壓力。

[1]徐自平.“營業稅改增值稅”對施工企業影響的探析[J].商,2014(20):107-108.

[2]黃海芝.“營業稅改增值稅”的實施對施工企業的影響[J].現代物業·現代經濟,2014(5):136-138.

[3]商建英.淺談現代經濟下“營改增”的稅制改革對企業成本的影響——以供水管道施工企業為例[J].商業文化月刊,2014(32):238-239.

[4]王勇.供水管道施工企業“營改增”的思考[J].江蘇商論,2013(32):203-204.

(作者單位:平頂山市自來水公司)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

建材發展導向(2021年9期)2021-07-16 07:11:36

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

中國房地產業(2016年2期)2016-03-01 01:25:48

河南電力(2016年5期)2016-02-06 02:11:34

西安建筑科技大學學報(自然科學版)(2014年2期)2014-11-12 13:04:54

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48