中國汽車保險需求價格彈性的實證分析

2016-10-20 17:10:43孫靚燕

商情 2016年8期

孫靚燕

一、引言

隨著我國國民收入的持續快速增長,汽車作為家庭的交通工具普及率不斷提高,對相關保險的需求日趨旺盛。汽車保險作為財產保險中的第一大險種,對財產保險公司的經營發展,以及整個財產保險業的健康發展有著重要意義。縱觀我國實際,汽車保險市場發展迅速,始終在財產保險市場上占據業務主導地位。研究汽車保險的需求價格彈性為對于認識影響汽車保險需求與消費的主、客觀條件和具有一定的理論意義,對保險經營主體調整銷售策略,轉變經營觀念也有一定的理論和指導意義。

二、概念界定

汽車保險即機動車輛保險,簡稱車險。其中車輛是指汽車、電車、電瓶車、摩托車、拖拉機、各種專用機械車、特種車。汽車保險是指對機動車輛由于自然災害或意外事故所造成的人身傷亡或財產損失負賠償責任的一種商業保險。汽車保險是伴隨著汽車的出現和普及而產生和發展的。

需求價格彈性簡稱為價格彈性或需求彈性,它是指需求量對價格變動的反應程度,等于需求量變化的百分比除以價格變化的百分比。由于需求規律的作用,價格和需求量是呈相反方向變化的。

三、汽車需求價格彈性的影響因素

不同的商品其需求價格彈性系數的大小不同。影響需求價格彈性系數的因素主要有:商品的可替代性、商品用途的廣泛性;消費者對商品的需求程度等。由于定性的因素存在量化困難,故替代性的選擇是觀察影響汽車需求的不同因素會如何影響汽車需求價格彈性。影響汽車需求的因素主要經濟因素和社會文化因素。

(一)經濟因素

1.國民生產總值和人均可支配收入。二者衡量了整個社會的消費能力,社會的消費能力越高,政府、企業、個人購買汽車的能力就越大,投保汽車保險的需求就越高。因此國民生產總值、人均可支配收入與汽車保險的需求量成正比例關系。

2.汽車銷售量。汽車保險是以汽車為保險標的的保險,汽車擁有量直接影響車險的保費收入,在投保率不變的情況下,汽車擁有量越高,保費收入就越高。

3.保險費率。保險費率即消費保險產品所要支付的代價。根據理性人假設,人們總是希望以較少的貨幣支出獲得盡可能大的保險保障。

4.道路交通狀況。道路交通狀況的好壞影響人們對交通事故發生率的判斷,當路況差的時候人們會認為交通事故發生率較高,會增加汽車保險的需求。

(二)社會文化因素

1.文化背景因素。各個國家的保險保費收入看是不一致的,其中的一個原因即各個國家的國情和文化背景是不相同的。

2.風險因素及意識。風險的客觀存在是保險產品出現的前提條件。大多數人們都是風險規避者,面對風險人們愿意付出一定代價來轉移風險。

四、模型設計

(一)計量模型設計

根據對汽車保險價格需求彈性影響因素的分析,以及需求理論和汽車保險自身的特點,構建如下模型:

Q=α+β*P+γ*Income+δ*Risk

其中,被解釋變量Q表示汽車保險的需求,分別由汽車保費收入、汽車保險密度和汽車保險深度三個指標衡量;核心解釋變量P表示汽車保險的價格,用保費/賠款這一指標來衡量;Income和Risk作為模型的控制變量,其中Income代表人均收入,用人均國內生產總值指標進行衡量,Risk表示風險,用全年交通事故總起數這一指標進行衡量。

(二)樣本選擇和數據來源

本文以2004—2013年全國汽車保險時間序列數據為研究樣本。為了消除系數絕對值偏差和減輕異方差影響,所有變量在實際分析中均取對數形式。本文數據來源于2005-2014年《中國保險統計年鑒》、《中國統計年鑒》以及《中華人民共和國道路交通事故統計年報》。

五、實證分析

(一)描述性統計

2004-2013年,中國汽車保險的保費收入約為2068.11億元,2004年汽車保險保費收入僅為750.95億元,截止2013年年末,便已達到4720.79億元。相比于2004年,汽車保險保費收入增加528.64%。保險深度均值為154.17,標準差95.84,這表明不同年份,汽車保險的深度差異較大。與保險深度的年度變化差異較大相反,汽車保險密度在2004-2013年變化不大(標準差僅為0.0011)。

(二)實證結果

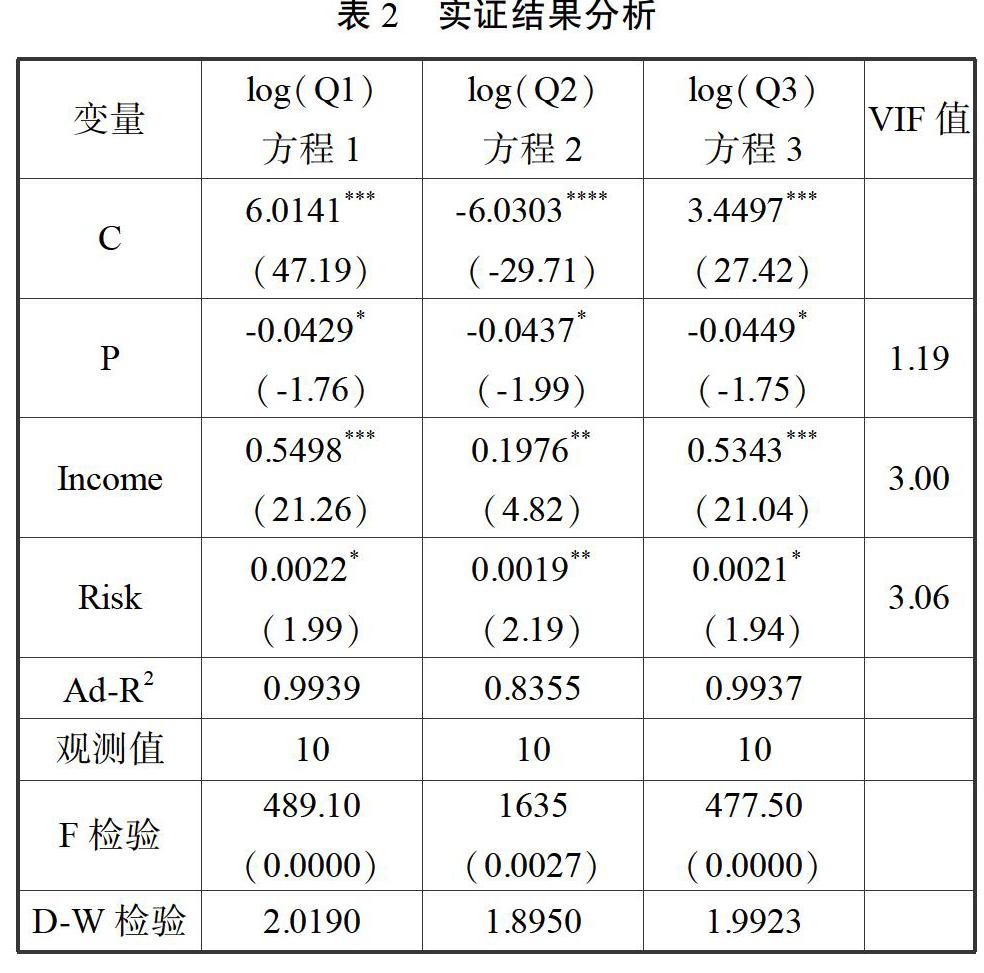

本文采用時間序列模型,分別以保費收入、保費密度和保費深度為因變量,分析汽車保險的需求與汽車保險的價格的系數,進而計算出汽車保險的需求價格彈性。表2中,方程1-3,調整后的可決系數值較大,說明方程擬合程度較好。方程1中,F=489.10,相應的P值=0.0000,說明方程1整體顯著。類似地,方程2和方程3的也整體顯著。

從汽車保險需求與保險價格的系數來看,均在10%的顯著性水平下顯著,其絕對值約等于0.04。說明當汽車保險價格上升1%,汽車保險需求便會減少0.04%。另外,人均收入和風險對汽車保險需求均有顯著影響:人均收入、風險保險需求顯著正相關,這符合經濟學理論。

六、結論分析

計算汽車保險價格需求彈性時,為消除量綱的影響,采用保險深度衡量保險需求。根據需求價格彈性的公式:ε=dPdQ*QP,其中dPdQ≈0.04。2004-2013年,汽車保險的價格需求彈性如表3。

根據表3,汽車保險的需求價格彈性大于1,說明汽車保險是奢侈品。另外,2004-2013年,汽車保險需求價格彈性逐漸變小。這一方面可能是保險價格在逐漸下降,另一方面可能是因為汽車保險供給逐漸增加,導致其需求價格彈性逐漸減少(這就像手機需求價格彈性的變化)。

實證結果顯示,人均實際收入與車險需求呈顯著正相關,主要是因為人均實際收入變量一方面代表了消費者的購買能力,另一方面也代表了地區的經濟發展水平。現代市場經濟是個性化時代的經濟,車險需求會因不同收入水平群體而異。因此,保險公司有必要結合不同收入水平人群的消費特點和能承擔的風險程度來開發出能夠滿足不同收入水平投保人的差異化產品,在體現保險公司的個性化和差異化經營的同時表達公司對不同需求群體的人文關懷。

另外,本文用道路交通事故數來衡量風險因素,結果表明道路交通事故數與汽車保險需求具有顯著相關性。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

冰雪運動(2016年4期)2016-04-16 05:54:56

劍南文學(2015年1期)2015-02-28 01:15:15

決策探索(2014年21期)2014-11-25 12:29:50