P2P網絡借貸在我國的發展趨勢研究

2016-10-20 15:39:28譚雪彭俊

商情 2016年8期

譚雪 彭俊

【摘要】作為一種新型的互聯網金融模式,P2P網絡借貸行業蓬勃發展也是近年來學者們關注的熱點之一,本文根據網貸之家提供的最新數據來分析介紹P2P行業在我國的發展現狀,并對其未來的發展進行展望。

【關鍵詞】P2P網絡借貸;發展現狀;發展趨勢

P2P(peer-to-peer)網絡借貸是近幾年發展起來的新興互聯網金融模式,是一種互聯網和小額信貸相融合的民間借貸模式,投資者憑借第三方交易平臺,以信用借貸的形式把資金借給有資金需求的借款人,第三方交易平臺通過互聯網為借貸雙方提供信息交換并收取手續費,借款者在平臺上發布借款信息,并提供個人的描述性信息和基本情況介紹,投資者根據其提供的披露性信息進行決策,以投標的方式進行投資。

在我國中小企業占比極高的經濟體中,P2P借貸可以為經濟發展與轉型提供新的融資渠道和資金補給。2015年我國P2P網貸市場發展迅速,截止10月份統計數據,總成交量突破10000億,同時網貸市場逐漸回歸理性,綜合平均利率下行,經營回歸審慎。而問題平臺數量同樣激增,經營不善、不合規、有道德風險的平臺逐漸被市場淘汰,尤其是2015年12月e租寶涉嫌非法集資案件,給我國蓬勃發展的互聯網金融敲響了警鐘。雖然問題不斷出現,但新生事物的成長總是有一個過程的,P2P未來的發展趨勢仍然值得期待。

一、成交量和貸款余額繼續膨脹后將趨于穩定成熟

自2012年到2015年P2P網絡借貸的成交量和貸款余額都發展迅猛,成交量從2012年的212億到2015年的9824億元,年平均增長率達269%;貸款余額翻了近70多倍,從2012年的56億元到2015年的4395億元(見圖1)。這表明我國的P2P行業現在仍處于高速發展階段,根據行業生命周期理論,P2P行業正處于行業發展期,這一時期的市場增長率很高,需求高速增長,技術漸趨于穩定,產品品種及競爭者數量增多。隨著行業的繼續發展,成交量和貸款余額將會繼續增長并逐步趨于穩定,并進入行業成熟期。

二、借款利率將不斷下降,趨近并高于銀行理財產品利率

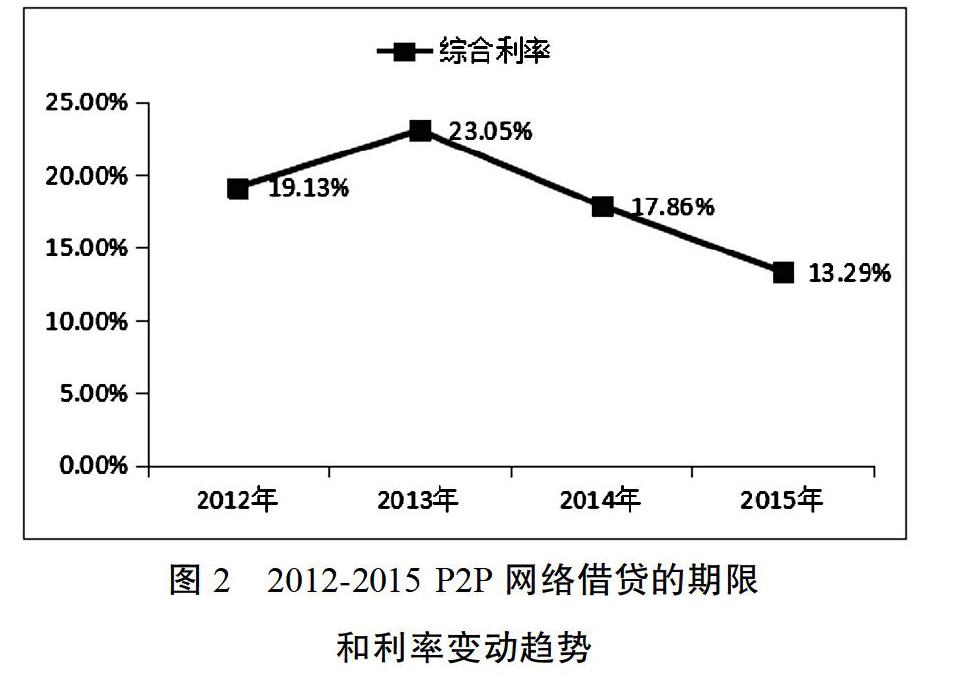

從2013年開始綜合利率逐年下降,從2013年的23.05%降至2015年的13.29%,并有進一步下降的趨勢(見圖2)。借款利率不斷下降的主要原因在于我國P2P網貸逐步成為資產配置的一部分,越來越多的投資者開始進入P2P網貸,借貸雙方供需結構失衡影響網貸綜合收益率持續下降。同時伴隨著全年央行多次降準、降息所造成的寬松的貨幣市場環境,市場持續寬松的背景下推動網貸綜合收益率持續的下行。預測未來的P2P網絡借貸的借款利率將趨近并高于銀行同期理財產品年利率,小微企業的融資成本下降,而投資者更趨于理性,有利于互聯網金融行業的穩步發展。

三、行業內的整合和兼并加速

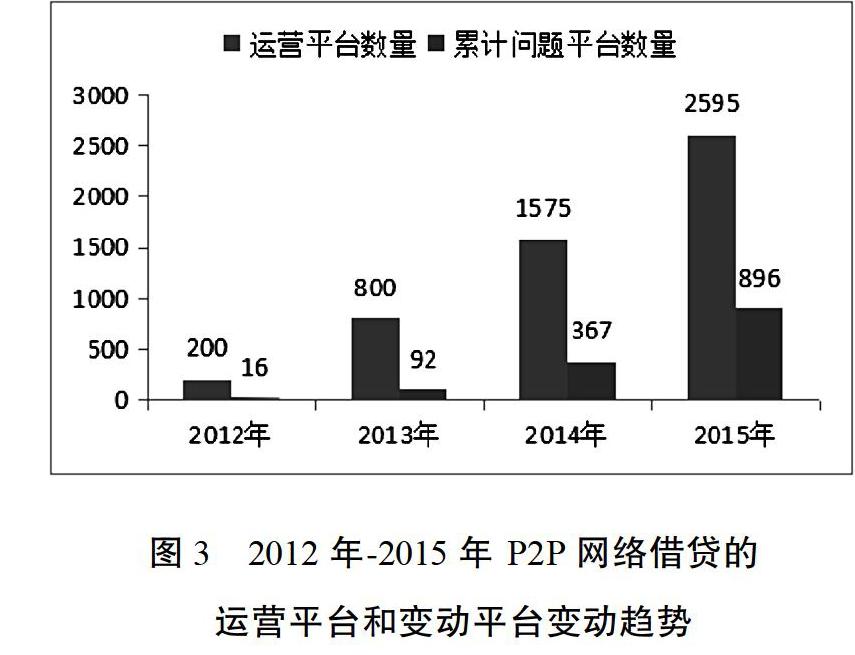

截止2015年年底,全國運營平臺2595家,幾乎是2014年的2倍、2013年的4倍;2014全年問題平臺896家,是2014年的2倍多、2013年的9.7倍。從圖3中可以看出,我國新增和淘汰數量成直線增長趨勢,這也同時加快了行業的整合與發展。問題平臺之所以頻頻出現提現困難,其原因主要分為兩方面:外因包括經濟疲軟,借款人資金緊張,逾期、展期現象頻繁加之股市回暖影響,投資人紛紛撤出資金,平臺無力兌現;而其內因在于監管的缺失和平臺的不規范運營,造成的流動性風險,一些網貸平臺拆標現象較為嚴重,加上資金實力和風控能力較弱,一旦發生負面消息,容易導致擠兌現象。

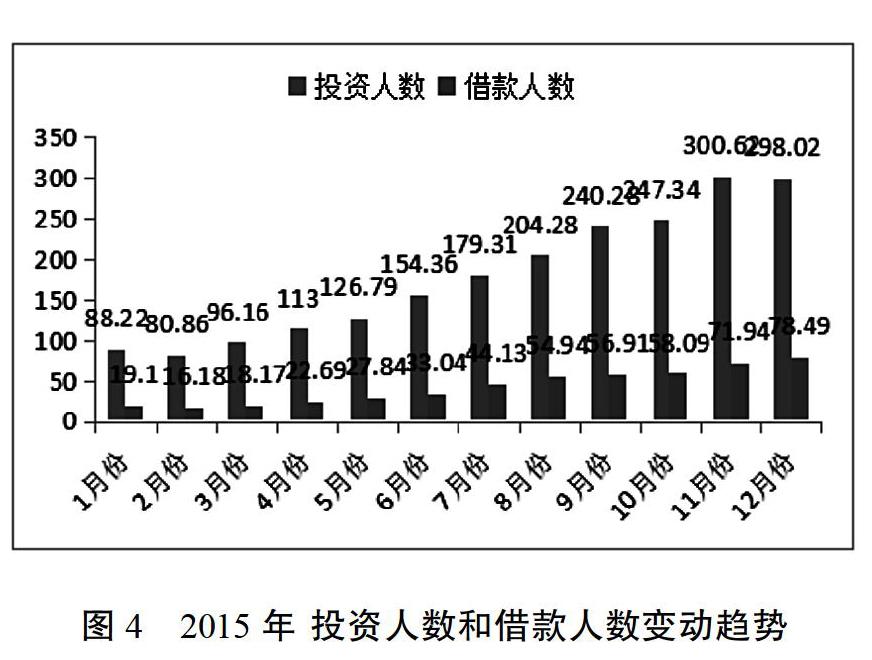

四、P2P網絡借貸的活躍人數將不斷增加

2014年網貸行業投資人數與借款人數分別達116萬人和63萬人,較2013年分別增加364%和320%。從網貸之家2015年的數據(見圖4)來看,投資者和借款者的人數都在穩步上升,且從5月份開始當月參與交易人數已經超過2014年全年的活躍人數。由于網貸行業具備互聯網高效傳播屬性,另外,平臺媒體宣傳力度增大,使得越來越多的人參與到網貸行業中,投資人數和借款人快速增加。

綜上所述,隨著P2P行業的快速發展,互聯網金融將在我國金融行業上占有重要的地位,P2P網絡借貸行業的整體發展趨勢還是比較良好的,一些優秀的P2P網貸平臺市場份額不斷擴大,并深入探索更具多元化并符合市場定會的金融產品,行業諸侯爭霸的競爭局面將更加明顯。

參考文獻:

[1]張申.國內P2P行業發展現狀及趨勢研究[J].現代商業,2015(3)

[2]2015年網絡借貸行業年報,網貸之家

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:10:09

現代經濟信息(2016年19期)2016-10-20 15:51:16

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 11:35:03

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國科技博覽(2016年18期)2016-10-19 09:20:36

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年35期)2016-10-19 01:55:52

中國市場(2016年33期)2016-10-18 13:06:04