中澳自由貿易協定對我國乳業的影響

2016-10-20 15:39:28沈大偉

商情 2016年8期

沈大偉

【摘要】本文通過對中國乳業現狀和澳大利亞乳業競爭力的分析,結合中澳自貿協定的中方關稅減讓承諾,總結出協定生效后對中國乳業的影響。

【關鍵詞】中澳自貿協定;中國乳業進口

一、分析中澳自貿協定對我國乳業影響的意義

2015年我國乳業市場低迷,由于生鮮乳價格低于成本價格,一些地方甚至出現倒奶殺牛的現象,我國乳業正在經歷轉型期的陣痛。同時,中澳自貿協定于2015年12月20日生效。澳大利亞是個農業大國,其乳業在國際上極具競爭力。隨著協定的生效,來自澳大利亞的乳品勢必增加,這是否會對我國乳業的窘境雪上加霜。本文將通過我國乳業現狀和澳大利亞乳業競爭力的分析,并結合中澳自貿協定的中方關稅減讓承諾,總結出協定生效后對我國乳業的影響。

二、中國乳業國內產銷現狀

這些年我國乳業發展平穩,發展態勢良好,已成為世界第三大生鮮奶生產國。2015年我國生鮮奶產量3755萬噸,增長了0.8%,創歷史最高產量。奶牛品種得到很大改善,其中占我國奶牛80%的荷斯坦牛及其改良品種單產達6噸,單產提高0.5噸。截止到2014年底,全國奶牛存欄數1460萬頭,同比增長1.3%,達到歷史最高水平。我國已經成為世界上最大的乳制品消費市場,我國乳業發展呈現以下特點:

第一,養殖環節以中小奶場為主,價格高于國外。

我國奶牛養殖業中,小微型的個體奶牛養殖戶(規模不足100頭)和中小型的個體奶牛場(規模不足1000頭)占多數,存欄100頭以上的奶牛規模養殖比重為45%。從2013年開始,小規模養殖場萎縮很大,家庭散養加快退出,規模養殖快速增長,標準化規模養殖大幅提升。2015年初倒奶殺牛的現象,使得很多小規模養殖退出,但個體養殖戶的退出和規模化牧場的發展是國內乳業發展的必由之路。由于國內養殖場標準化、規模化水平不高,國內乳品價格比國際價格更高。

第二,國內消費水平低,增長潛力巨大。

盡管近年來中國乳業發展較快,但和發達國家的乳品消費相比,我國乳業發展仍是新興產業,發展潛力巨大、前景廣闊。目前我國人均奶類消費才30公斤,是亞洲平均水平的1/2,世界平均水平的1/3。我國每年新增人口約600萬,加上二胎政策的放開,人口經濟在發展,因新增人口導致的乳品剛性消費也將增長。隨著人均收入的提高,人們的消費結構在升級。同時,隨著人們對健康理念的深入理解,更多的人將逐漸認可牛奶并喜歡飲奶。預計未來5年,中國液態奶銷量復合增長率將達到8—10%。至2020年,乳品消費市場預計增長1倍。

三、中國乳業進口現狀

2008年開始,我國液態奶和奶粉進口增速加快(圖1)。2014年液態乳進口增長73.6%,達到32萬噸;奶粉進口量同比增長8%,達到93.26萬噸。近幾年液態乳進口增長勢頭迅猛,除了2010年增長率在24%左右,其它年份全部超過70%。我國目前是世界最大的乳品進口國。

從液態乳來看,2014年我國共進口32萬噸,進口量前5的國家占了總數量的81.1%,其中排名第一的是德國,進口量12.57萬噸,占39.2%;第二是新西蘭,進口量4.52萬噸,占14.1%;第三是澳大利亞,進口量4.25萬噸,占13.3%;第四是法國,進口量3.85萬噸,占12%;第五是韓國,進口量0.77萬噸,占2.4%。

從奶粉來看,2014年共進口93.26萬噸,進口量前5的國家占了總數量的91.1%,其中排名第一的是新西蘭,進口量72.85萬噸,占78.1%;第二是美國,進口量4.99萬噸,占5.3%;第三是澳大利亞,進口量3.33萬噸,占3.6%;第四是德國,進口量1.94萬噸,占2.1%;第五是法國,進口量1.85萬噸,占2.0%。

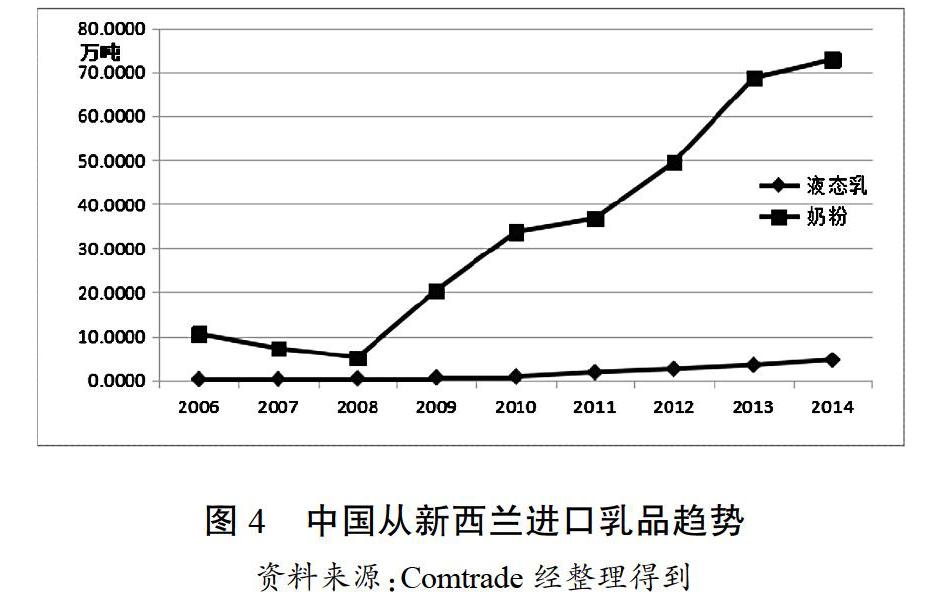

從圖2來可以看出,國內牛奶產量快速增長,但08年開始發展停滯,幾乎沒有任何增長。但是國內的乳制品產量還是繼續保持每年10%左右的增長。這種現象說明國內原乳行業,一方面受08年三聚氰胺事件影響,老百姓對國內的原乳產生信任危機;另一方面08年中國和乳品出口大國新西蘭簽訂自由貿易協定,乳品大量進口。08年中國從新西蘭進口液態乳0.3533萬噸,而奶粉進口達5.0955萬噸。

我國乳業進口現狀由兩個因素造成:一是國內供需不平衡造成的,國內乳品消費需求快速增長,2014年原奶的總銷量為4535萬噸(其中奶粉按1:8 換算成原奶),但國內原奶的產量才3724萬噸,其中缺口的811萬噸需要通過進口得到滿足;二是國內外進口價格的倒掛,即便考慮了關稅和增值稅的因素,中國主要乳企供應的奶源仍比進口價格高出大約16%左右。

四、澳大利亞乳業競爭力的分析

1980-2014年的34年間,澳大利亞乳品出口額從9.69億澳元增至32億澳元,目前澳大利亞牛奶產量在世界所占比重為2%。2014年澳大利亞共出口液態乳16.23萬噸,出口中國的占了33%;奶粉26.8萬噸,出口中國的占了11%,中國是澳大利亞最大的乳品出口市場。盡管澳大利亞對中國有著大量的乳品出口,但對于中國巨大的進口市場來說,澳大利亞并不是進口占比最高的國家,我們不乏發現新西蘭,歐洲國家和美國在中國進口乳品排行前五的名單上。表1通過顯示性比較優勢指數(簡稱RCA指數)來分析中國乳品進口前五的國家的乳品RCA指數,該指數反映了一個國家乳品產業的出口相對世界平均出口水平的優勢。

在液態乳進口的前五個國家中,新西蘭、德國和法國的出口競爭力都超過澳大利亞。在奶粉進口的前五個國家中,只有新西蘭的RCA指數超過澳大利亞。雖然德國和法國的液態乳在出口競爭力上超過澳大利亞,但是這兩國的乳品主要供給對象是歐洲國家,所以澳大利亞對中國出口乳品的最大競爭對手是鄰國新西蘭。

自2000年以來,澳大利亞占全球乳品出口市場的份額已從16%下降到5%,而新西蘭的份額則從19%上升到將近30%,澳大利亞牛奶產量從每年110億升大幅下降至90億升。

雖然澳大利亞的全球出口競爭力不如新西蘭,但通過比較中國從兩國進口乳品的價格(表2)發現,在出口到中國市場的乳品價格上,澳大利亞的液態乳具有明顯優勢,比新西蘭的價格低60%左右。而奶粉價格則相差不是很大。

五、中澳自貿協定中關稅減讓承諾的影響

在中澳自貿協定簽訂前,中國從澳大利亞進口液態乳的海關稅率是15%,奶粉的稅率是10%。協定簽訂后,液態乳的進口稅率通過10年時間降低為0,而奶粉將通過12年時間降低為0。毫無疑問,關稅稅率的下降將促進澳大利亞液態乳和奶粉的進口,但是10-12年的時間跨度使得每年的關稅下降幅度“微乎其微”。

澳大利亞的液態乳價格在全球屬于低位,即使在全部減免15%的關稅以后,對我國消費者來說價格上帶來的邊際效應也不明顯。關稅減免帶來的進口乳品價格下降預期,并沒有給行業帶來額外的增量改變。近幾年中國從澳大利亞的進口乳業快速增長(圖3),國內生鮮乳的缺口導致大量國外乳品進口,從2010年開始從澳大利亞進口的液態乳每年成倍增長。在澳大利亞,生鮮奶零售價僅為1元/升,但空運到中國以后可以達到8-10元/升。

2008年中國和新西蘭簽訂自由貿易協定后,液態乳和奶粉進口量暴增(圖4),液態乳以50%的速度增長,奶粉則以146%年增長率增長了14.3倍。雖然中國對新西蘭的進口乳品設置了數量觸發水平,對超過該水平的額外進口量征收關稅,但即使有關稅的情況下,每年從新西蘭的進口量數倍于觸發水平數量。從新西蘭的經驗上,我們可以看出市場需求的作用遠遠大于關稅的影響。一定意義上,中澳自貿協定將促進乳品進口,但關鍵還是取決于國內乳品的需求量和國內原奶的生產量。如果需求量巨大而國內的原奶產量不能快速增加,那國外的進口量必將迅速增加,尤其是借著中澳自貿協定“東風”的澳大利亞。

六、結束語

中澳自貿協定的生效會帶來乳品進口的增長,但關稅降低產生的影響有限。澳大利亞由于具備資源優勢和成本優勢,加上協議生效后對國內資本投資的放寬,將大力推動中國企業到澳大利亞投資乳業。伴隨中國資本對澳大利亞乳業的大舉投資,將倒過來推動澳大利亞的乳品進口到中國市場。

隨著國內消費層次的提高和人們對健康認識的加深,乳品消費量將不斷提高。國內的養殖規模并不能完全滿足乳品消費需求,借道海外優質資源來滿足我國消費需求對企業和百姓來說是一件雙贏的事情。雖然從澳大利亞進口乳品,尤其是液態乳對國內養殖業有一定的沖擊和影響,但可以通過產業扶持,規模化和標準化運作來提升養殖場的競爭力。而對于乳品加工企業來說,在全球化競爭過程中布局海外優質資源是非常重要的一環,能夠幫助企業更具有成本優勢。

俗話說“沒有壓力就沒有動力”,隨著中澳自由貿易協定的生效,中國乳業必將獲得更充分的發展,實現一次華麗的轉身。