研發投入對戰略性新興企業績效影響的異質門檻效應

2016-10-14 08:03:48韓先鋒惠寧

軟科學 2016年4期

韓先鋒 惠寧

摘要:基于所有制差異視角,采用中國戰略性新興產業2011~2014年上市企業的面板數據,運用門檻回歸技術考察了研發投入對企業績效的非線性影響效應。結果表明:研發投入強度對不同所有制企業績效的影響均存在顯著的三門檻效應;研發投入強度與企業績效之間的非線性關系表現出明顯的所有制差異;企業規模、金融支持、資本結構等因素對不同所有制企業績效的影響也表現出顯著的差異。

關鍵詞:所有制差異;研發投入強度;企業績效;門檻效應

DOI:10.13956/j.ss.1001-8409.2016.04.12

中圖分類號:F272 文獻標識碼:A 文章編號:1001-8409(2016)04-0056-04

Threshold Effect of R&D Investment on Performance of Emerging Strategic Companies

Abstract:Based on the differences in ownership, the panel data of listed companies in emerging strategic industries of China from 2011 to 2014 is adopted to examine the nonlinear effects of R&D investment on companies performance using threshold regression techniques. The results shows that: the effect of R&D intensity on the increase in the performance of companies with different ownership takes on significant threethreshold effect; the nonlinear relationship between R&D intensity and companies performance shows significant differences in ownership; the impacts of the company scale, financial support, capital structure and other factors on the performance of companies with different ownership also show significant ownership differences.

Key words:ownership difference; R&D intensity; companies performance; threshold effect

當前,大力推動戰略性新興產業發展已成為中國政府實現經濟發展方式由“投資驅動”轉向“創新驅動”的重要舉措。對于戰略性新興產業而言,其又好又快發展的實質是產業的升級和高端化,而產業升級和高端化目標實現的重要標志是增長績效水平的不斷提升,其根本路徑在于企業創新。毫無疑問,研發活動在戰略性新興產業發展過程中起著舉足輕重的作用。然而,研發投入作為一種要素投入也可能存在邊際效率遞減的規律,當超過某個臨界值時,研發投入就不會再產生等比例的投資回報[1],即二者之間可能不僅僅是簡單的線性關聯。對于企業和政府來說,只有準確且全面把握研發活動對戰略性新興企業發展的影響,相應的科技政策和研發措施才能有的放矢。因此,探究研發投入與戰略性新興企業績效之間是否存在非線性關聯就具有重要的現實意義。

關于研發投入與企業績效或效率的關系探討一直是學術界關注的熱點問題,現有研究對二者之間關系的認識尚存在一定分歧。總體表現為:①研發投入有利于企業績效或效率水平提升。Hu等研究得出自主研發有利于企業生產率提高的結論[2],Sharma也得到了類似結論[3]。②提高研發投入不利于企業績效或效率水平提升。Lantz和Sahut研究表明,R&D投資對企業凈收入、回報等財務業績指標均有顯著抑制作用[4]。陳剛發現,本地R&D資本對全要素生產率的增長產生了明顯的阻礙作用[5]。③研發投入與企業績效或效率之間的關系尚不確定。Lin分析發現,研發與企業績效之間不存在顯著的相關關系[6]。Fernandes也指出R&D并不一定能夠促進企業生產率的提高[7]。

而針對戰略性新興產業的相關研究才剛剛起步,僅少部分文獻涉及其績效或效率問題[8,9],尚缺少定量化的經驗研究,尤其是缺乏對戰略性新興產業發展背后的原因進行探析。當前,鮮有研究涉及考察研發投入與戰略性新興企業績效之間的內在關聯,對其非線性關系的研究就更為少見,幾乎沒有研究基于所有制差異視角對二者之間的關系進行剖析。鑒于此,本文擬基于中國戰略性新興產業2011~2014年上市企業的面板數據,采用面板門檻回歸技術,從所有制差異的視角重點探討研發投入與企業績效之間的非線性關系及其門檻特征,以期為戰略性新興企業的又好又快發展提供理論參考。

1研究設計

11數據來源與指標設計

本文所涉及的數據主要來自Wind咨詢金融數據庫,部分數據來自戰略性新興產業上市企業的年度報告、招股說明書等資料。截止2014年底,中國共有550家戰略性新興上市企業,鑒于數據的可獲性及連貫性,尤其是重點考慮到研發投入數據的披露情況,在剔除未公開披露年度報告以及研發投入等變量存在缺失的樣本后,最終選取2011~2014年155家上市企業進行研究。在此基于所有制差異視角從國有、民營和公眾三個角度對研究樣本進行了劃分(外資企業樣本過少,予以剔除)。結合戰略性新興企業的發展實際,對研究變量設定如下。

(1)企業績效。本文以戰略性新興企業績效(eff)作為被解釋變量,選取主營業務收入作為產出指標,從業人數和固定資產分別作為勞動要素和資本要素的投入指標,并基于柯布—道格拉斯隨機前沿生產函數模型,運用上述指標和數據對戰略性新興企業績效進行測度。

(2)研發投入強度。本文的核心解釋變量為研發投入強度(rd),大多研究通常以企業年研發支出與企業年銷售收入的比值來表示,其是衡量企業研發投入時應用最為廣泛的指標[10]。因此,采用研發投入與主營業務收入的比值來反映核心解釋變量,該比值越大表明研發投入強度越高。

(3)控制變量。對可能影響戰略性新興企業績效的其他變量做了控制。包括:①企業規模(fs),采用總資產的對數衡量;②資本結構(caps),采用總負債與總資產的比值衡量;③盈利能力(pro),選取(凈利潤+利息費用+所得稅)/平均資產總額作為衡量指標;④營運能力(opc),選取總資產周轉率來體現;⑤金融支持(fin),選取流通股占總股本比例反映;⑥股權集中度(own),選取大股東持股比例來體現。

12模型構建

為了考察研發投入強度對不同所有制戰略性新興企業績效影響的非線性效應,本文基于Hansen提出的面板門檻數據模型(Threshold Panel Data Model)[11],將上述三個樣本組劃分為多個區間,并分別對二者之間的非線性關系進行估計。建立如下計量方程:

effit=α0+α1rdit·I(rdit≤γ1)+α2rdit·I(rdit>γ1)+...+αnrdit·I(rdit≤γn)+αn+1rdit·I(rdit>γn)+θxit+εit(1)

其中,t為年份,i表示企業個體。I(*)是指示函數,當括號內的條件滿足時,取值為1,否則為0,rd為門檻變量,γ為門檻值,x表示控制變量集合,包括企業規模、資本結構等變量。

對模型(1)進行簡化,可以用矩陣形式表示:

effit=X(γ)α+ε(2)

給定任意γ,系數的最小二乘估計量()為:

=[X*(γ)′X*(γ)]-1X*(γ)′·eff(3)

相應地,回歸方程的殘差平方和為:

SSE1(γ)=(γ)′(γ)=eff′(1-eff(γ)′(X*(γ)′X*(γ)]-1X*(γ)′)·eff (4)

門檻值的估計量為:

=argminSSE1(γ)(5)

2()=1n(T-1)*′()*()=1n(T-1)SSE1(γ)(6)

至此,能夠得到上述所有參數的估計量。可通過以下兩個檢驗來驗證門檻模型使用的合理性:通過檢驗門檻效應是否顯著來驗證門檻是否存在;考察門檻的估計值是否與真實值相等,門檻效應存在性檢驗的原假設H0為α1=α2,備擇假設H1為:α1≠α2。構建的統計量為:

F1=SSE0(γ)-SSE1()2(7)

其中,SSE0是在門檻存在性檢驗的原假設下,模型估計得到的殘差平方和。Hansen通過自抽樣方法獲得了F統計量的漸進分布,得到拒絕原假設的概率值,構建的似然比統計量為:

LR1(γ)=SSE1(γ)-SSE1()2 (8)

LR統計量的分布是非標準的,其漸進分布滿足c(α)=-2ln(1-α)時,當LR1≤c(α)時,就可以拒絕原假設,從而得到門檻估計量的置信區間。

2實證結果及解釋

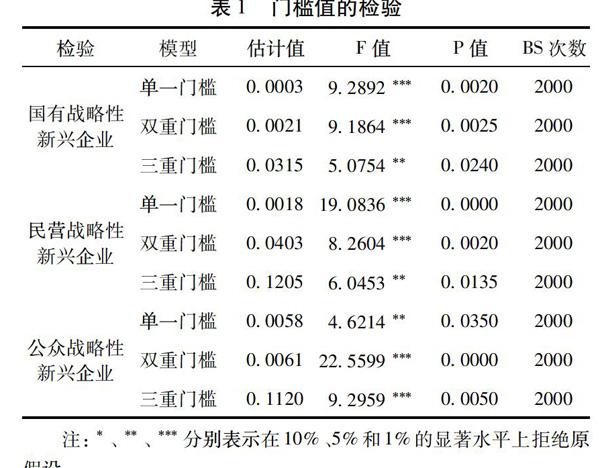

在使用面板門檻數據模型進行估計前,本文首先采用方差膨脹因子(VIF)方法進行了多重共線性診斷,發現計量回歸方程不存在嚴重的共線性問題。在此基礎上,對研究樣本是否存在門檻效應進行了檢驗,利用Hansen提出的“自舉法”,通過重疊模擬似然比檢驗統計量2000次,估計出bootstrap P值。表1列示了所有制差異視角下的門檻效應檢驗結果。不同面板的研發投入強度門檻變量都通過了單門檻、雙門檻和三門檻檢驗。其中,國有企業的門檻值分別是00003、00021和00315,民營企業的門檻值分別是00018、00403和01205,公眾企業的門檻值分別是00058、00061和01120。表明所有制差異視角下研發投入強度與戰略性新興企業績效之間均呈現復雜的非線性關系。

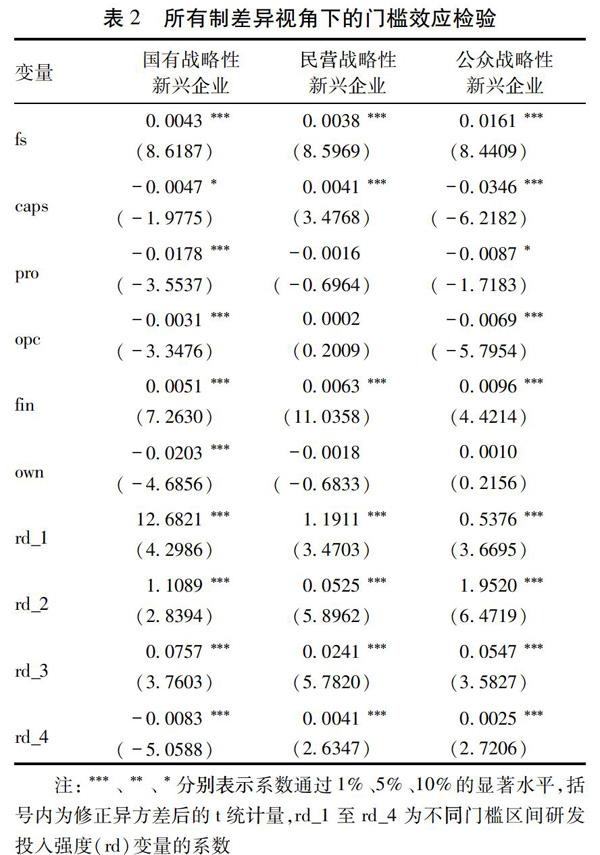

(1)對于國有戰略性新興企業,當研發投入強度低于00003時,影響力度為正,且通過了1%的顯著性檢驗,說明此門檻區間內研發投入對企業績效具有顯著的促進作用;當研發投入強度介于00003~00021之間時,影響系數為11089,也通過了1%的顯著性水平檢驗,表明在此門檻區間內研發投入對企業績效的影響仍為正向效應,但影響力度有所減弱;當研發投入強度位于00021~00315之間時,影響力度為00757,且在1%的顯著性水平下

通過檢驗,說明研發投入對企業績效的影響在第三門檻區間內仍為正向效應,但影響強度進一步減弱;而當研發投入強度水平高于00315時,此門檻區間內的影響效應開始轉變為負值,其系數為-00025,亦在1%的顯著性水平下通過檢驗。可見,當研發投入強度水平低于00315時,研發投入才會促進企業績效水平提升,且這種促進效應呈現明顯的邊際效率遞減效應,但當研發投入強度水平高于00315時,研發投入則會對企業績效產生一定的抑制作用,即只有適度的研發投入水平才會促進國有戰略性新興企業績效,而過度的研發投入強度并不利于其績效水平提升。

(2)對于民營戰略性新興企業,當研發投入強度低于第一門檻值時,研發投入對企業績效具有顯著的促進作用;當研發投入強度跨過第一門檻且小于第二門檻值時,研發投入對企業績效仍具有顯著的促進作用,但影響系數減小為00525;當研發投入強度跨過第二門檻且小于第三門檻值時,其對企業績效的作用亦顯著為正,但影響系數減小為00241;當研發投入強度跨過第三門檻時,其對企業績效的作用仍為正,其值進一步減小為00041,且通過了1%的顯著性水平檢驗。可見,研發投入強度對民營戰略性新興企業績效的影響呈現復雜的正向非線性效應,且這種影響效應存在明顯的邊際效率遞減規律。

(3)對于公眾戰略性新興企業而言,當研發投入強度低于第一門檻值時,研發投入顯著地促進了企業績效;當研發投入強度跨過第一門檻值且小于第二門檻值時,研發投入對企業績效仍具有顯著的促進作用,但影響系數明顯增大,說明促進效應有所增強;當研發投入強度跨過第二門檻值且小于第三門檻值時,其對企業績效的促進作用明顯減小;當研發投入強度跨過第三門檻值時,其對企業績效的作用仍為正,其值進一步減小為00025,且通過了1%的顯著性水平檢驗。不難發現,研發投入強度對公眾戰略性新興企業績效的影響表現出顯著的倒“U”型正向非線性效應。

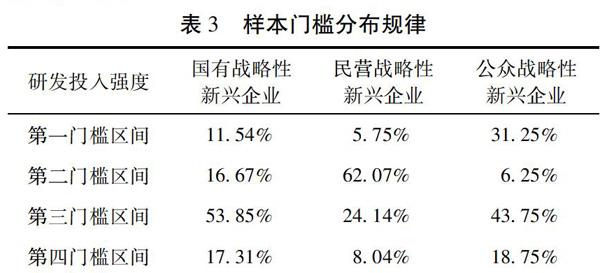

根據三個門檻值可以分別將三組樣本劃分為四種類型,即:高研發投入強度、中高研發投入強度、中低研發投入強度以及低研發投入強度。表3為2014年不同所有制戰略性新興企業在不同門檻水平下的樣本分布情況。可以看出:①國有企業樣本主要集聚于第三門檻區間內,占比達5385%,位于前三門檻區間內的企業占比達8206%,表明當前研發投入強度對絕大多數國有企業績效具有促進作用,而在2014年研發投入強度低于第三門檻值的企業中有8571%的企業研發投入強度尚處于0020以下,遠低于第三門檻值00315,充分表明不斷提高研發投入強度仍可能是國有戰略性新興企業科技活動的重要目標;②民營企業樣本主要位于第二門檻區間,其次是第三門檻區間,這兩個門檻區間內企業占比超過80%,這些企業表現出中低研發投入強度和中高研發投入強度特征;③公眾企業樣本主要聚集于第三門檻區間和第一門檻區間,區間內樣本占比分別為4375%和3125%,多數樣本主要表現為中高研發投入強度和低研發投入強度特征。

由控制變量可知,企業規模對公眾企業績效的促進效應最大,對國有企業績效的促進效應次之,對民營企業績效的促進作用最小;資本結構不利于國有企業和公眾企業績效提升,且其對公眾企業績效的抑制作用大于國有企業,但資本結構顯著地促進了民營企業績效改善;盈利能力、營運能力對國有企業和公眾企業績效均產生了顯著的抑制作用,而對民營企業績效的影響作用不明顯;金融支持對公眾企業績效的促進作用最大,對民營企業績效的促進作用次之,而對國有企業績效的促進效應最小;股權過度集中不利于國有企業績效水平提升,而對民營企業和公眾企業績效的影響效應并不明顯。表明所有制差異視角下,戰略性新興企業績效提升的原因表現出明顯差異,也反映了其績效提升的差異是受到研發投入強度、企業規模、資本結構等諸多共同作用而形成的。

3結論與建議

本文利用2011~2014年中國155家戰略性新興上市企業的面板數據,基于所有制差異的視角,運用面板門檻回歸模型實證探究了研發投入強度對戰略性新興企業績效影響的異質門檻效應及其門檻特征。結果發現,所有制差異視角下研發投入強度與戰略性新興企業績效之間存在顯著的異質非線性關系:①研發投入強度對不同所有制企業績效的門檻效應不同,反映了不同所有制企業研發投入強度的優化標準不一致;②對于國有企業,只有適度的研發投入水平才會促進其績效水平提升,而過度的研發投入并不利于其績效水平提升;③對于民營企業,研發投入強度對其績效的影響呈現復雜的正向非線性效應,且這種效應存在明顯的邊際效率遞減規律;④對于公眾企業,研發投入強度對其績效的影響表現出顯著的倒“U”型正向非線性效應。另外,企業規模、金融支持、資本結構等因素均對戰略性新興企業績效產生顯著的異質影響。

上述結論可以得到如下啟示:①對于國有戰略性新興企業,由于大多數企業研發投入強度水平遠低于第三門檻值,因此提高研發投入強度仍可能是國有戰略性新興企業未來較長時間內科技活動的重要目標。對于民營戰略性新興企業和公眾戰略性新興企業在進行研發投入的同時,應更關注其對研發資源的管理能力,只有有效協調和整合研發、信息、人力等眾多資源,不斷提升企業對研發資源的管理能力,才能更好地提升企業對研發資源的使用效率;②戰略性新興企業科技活動要充分注重研發資源的優化配置,應重點在核心技術和關鍵技術上進行資源聚焦投入,適當減少對通用技術和一般技術等非核心技術的研發投入;③政府應根據所有制差異視角下戰略性新興企業研發投入強度的異質門檻水平,實施差異化的研發補貼政策和稅收優惠政策,科學合理地引導和支持企業開展科技創新活動;④戰略性新興企業績效的提升并非單純地取決于研發投入強度,還受到企業規模、金融支持、資本結構等諸多因素的共同影響,只有當研發投入與這些因素有效結合起來時,才能更有效促進企業績效水平的提升,但同樣應關注到上述諸多因素共同作用下的所有制差異。

參考文獻:

[1]Hartmann G C, Myers M B, Rosenbloom R S. Planning Your Firms R&D Investment[J].Research Technology Management, 2006,49(2):25-36.

[2]Hu Albert G Z, Jefferson G H, Qian Jinchang. R&D and Technology Transfer: Firm-Level Evidence from Chinese Industry[J].Review of Economics and Statistics,2005,87(4):780-786.

[3]Sharma C. R&D and Firm Performance: Evidence from the Indian Pharmaceutical Industry[J].Journal of the Asia Pacific Economy,2012,17(2):332-42.

[4]Lantz J S, J M Sahut. R&D Investment and the Financial Performance of Technological Firms[J]. International Journal of Business,2005,10(3):251-270.

[5]陳剛.R&D溢出、制度和生產率增長[J].數量經濟技術經濟研究,2010(10):64-77.

[6]Lin B, Lee Y, Hung S. R&D Intensity and Commercialization Orientation Effects on Financial Performance [J].Journal of Business Research,2006(59):679-685.

[7]Fernandes A M. Firm Productivity in Bangladesh Manufacturing Industries[J].World Development, 2008,36 (10):1725-1744.

[8]凌江懷,胡雯蓉.企業規模、融資結構與經營績效——基于戰略性新興產業和傳統產業對比的研究[J].財貿經濟,2012(12):71-77.

[9]陸國慶,王舟,張春宇.中國戰略性新興產業政府創新補貼的績效研究[J].經濟研究,2014(7):44-55.

[10]戴小勇,成力為.財政補貼政策對企業研發投入的門檻效應[J].科研管理,2014(6):68-76.

[11]Hansen B E. Sample Splitting and Threshold Estimation[J]. Econometrica,2000,68(3):575-603.

(責任編輯:張勇)