爭奪戰背后

2016-10-13 10:53:32云娟娟

中國服飾 2016年2期

云娟娟

近年來,我國童裝消費始終保持兩位數以上的增長,嬰童消費遠遠超過成人消費市場的增長速度和潛力,已成為服裝行業發展的一個新興增長領域。目前,兒童消費平均已占到家庭總支出的30%以上。全面二孩政策于2016年1月1日正式實施,政策放開將推動生育率提高,嬰童的消費總量也會有較大幅度的增加。

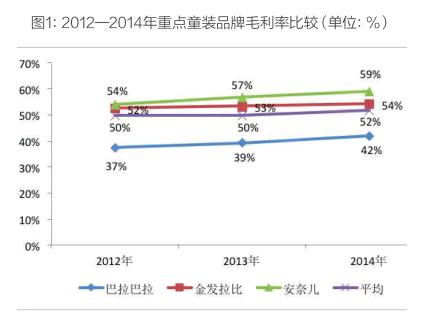

相對于成人服,童裝行業毛利率水平較高。從如下(圖1)三家典型企業來看,平均毛利率水平達到52%,其中安奈兒更是接近60%。而一些國際童裝品牌的毛利率更高,可達200%甚至300%。

在強烈的市場需求和巨大的利潤誘惑下,童裝市場已成為各大品牌發展的重點目標。不僅大企業和外國服裝品牌積極拓展中國童裝市場,其他行業也紛紛跨界爭奪這塊“蛋糕”,它們共同推動了童裝市場的繁榮。2008—2014年我國童裝市場保持9.88%的年均增速,2014年中國整體童裝零售銷售額達到1271億元。

那么,這塊“蛋糕”真得那么好吃嗎?

成本承壓

童裝制造業屬于勞動密集型行業,人力成本是營業成本中的重要部分。過去幾年,中國出現全社會范圍內的“用工荒”,加上近幾年各個城市不斷地調高最低工資標準,導致行業用工成本不斷上漲,不斷蠶食利潤。

面料制造企業承壓。據“中國·柯橋紡織指數”監測,2015年7月17日,服裝面料價格指數收報于117.59點,環比下跌0.01%,較年初下跌0.20%,與2014年同期持平。目前下游織造企業對后市并不看好,均采取“小批量、多批次”策略力挽風險。

百貨商場專柜和品牌專賣店仍是童裝最主要購買渠道,其次是母嬰用品店及網絡銷售。過去幾年商業物業租金價格的大幅攀升,使得童裝身價“節節高”,也成為制約行業盈利的重要因素,廣州4年內租金指數上漲了32%。

童裝質量本身的高標準嚴要求也致使其比成人裝的投入成本更高,近期國家質檢總局推動的童裝行業“企業產品質量承諾”工作對童裝消費市場產生重大、積極影響,同時對企業來說,更高標準也需要更高的成本。

競爭多元化

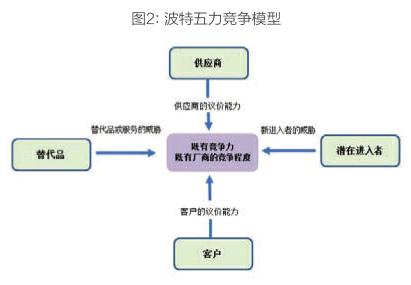

行業中存在著決定競爭規模和程度的五種力量,這五種力量綜合起來影響著產業的吸引力。五種力量分別為進入壁壘、替代品威脅、買方議價能力、賣方議價能力以及現存競爭者之間的競爭,合稱為波特五力競爭模型(圖2)。

從童裝供應商來看,服裝供應商數量眾多、分散、力量薄弱;供應商產品同質化傾向嚴重,中低端產能過剩,競爭激烈;很多服裝企業為避免對某一供應商的過度依賴,逐步向上游延伸。綜合以上幾個因素,供應商對服裝行業的議價能力比較弱。

從顧客議價能力看,隨著童裝購買者年輕一代父母對品牌的關注度提高,價格敏感度則略低,這種變化有望給時尚童裝業帶來機遇。購買者的議價能力也取決于品牌企業自身的品牌能力,比如高端童裝企業,購買者的議價能力就相對較低,但是在中低端市場,這一市場消費者更看重性價比,議價能力相對較強,企業利潤則攤薄。

從行業替代品威脅看,童裝在消費市場以“剛性需求”存在,無替代品,但兒童成長快使用率低的特點也在一定程度上制約了購買。

從行業潛在進入者威脅看,童裝制造業屬于勞動密集型行業,技術難度和機械要求都不高,而且可以以一個很低的固定資產投入進入到這個行業,并且行業回報周期相對很多其他行業要短,因而新進入者的威脅較大。

從行業內部競爭分析,與巨大的童裝市場相比,目前我國有4萬多家童裝生產企業中具有自有品牌的童裝專業生產企業還不到200家,大約只占了0.44%。而另一方面,面對可觀的市場前景,國內外服飾品牌已加速在時尚童裝業布局,進一步加劇了國內童裝消費行業的競爭。

隨著國際一線品牌Chanel、Louis Vuitton、Dior、Burberry等陸續進入中國市場,快時尚品牌Uniqlo、GAP、ZARA、H&M等最近幾年也紛紛在國內設立銷售終端,耐克、阿迪達斯、安踏、李寧、361度等運動品牌也進入童裝領域。同時,國內品牌包括森馬、江南布衣、紅蜻蜓、太平鳥也逐步滲透到該領域。

此外,童裝市場品牌眾多,市場的競爭主體通過差異化競爭確定品牌的市場定位,這也使得競爭更加白熱化。國際品牌定位于高端童裝市場,其中Adidas Kids、Nike Kids等品牌主要以運動功能童裝為主;Gucci、Dior等品牌注重高端時尚童裝的開發。國內品牌以中端、低端童裝市場為主,部分具有較強實力的品牌已逐漸定位中高端市場。

可見,誘惑有多大,困難就有多大,童企要想分到蛋糕,除了天時地利,還要在競爭中加速提升自己、修煉內功。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14