從上市公司盈利周期看股市波動規律

2016-10-08 00:43:08李自然

商業會計 2016年14期

中圖分類號:F830 文獻標識碼:A 文章編號:1002-5812(2016)14-0004-04

摘要:我國股市的波動規律,從長周期(跨若干年度)分析,股市與基本面的關系大概分為三個階段,在每個階段中,股市波動與基本面短周期(1年內,跨季度)的走勢在大多數情況下是一致的,如果出現股市與基本面長、短周期的同時背離,則會引發深度調整。這種波動與上市公司盈利周期有無關系?本文首先介紹了股市波動和基本面關系的國際經驗,然后分析了三大股指期貨標的指數走勢和創業板價格指數和整體盈利指數走勢,最后提出了政策建議。

關鍵詞:ROE 周期 股市波動

一、引言

我國股市的波動規律,從長周期(跨若干年度)分析,股市與基本面的關系分為三個階段:2005年之前兩者走勢背離,2005—2014年趨于一致,2014年之后再次背離。在每個階段中,股市波動與基本面短周期(1年內,跨季度)的走勢在大多數情況下是一致的,如果出現股市與基本面長、短周期的同時背離,則會引發深度調整。具體來說,在第一階段,基本面總體呈下行趨勢,股市總體呈震蕩上行趨勢;但股市每輪上漲往往伴有短周期基本面向好的支撐;2001年的短期背離后,出現了2001—2005年的深度調整。在第二個階段,股市經歷的2008年的下跌以及2010年股指期貨上市不久后的下跌,都符合市場對短期基本面拐點的提前反應。在第三階段,股市上漲與基本面背離十分嚴重,甚至沒有上市公司整體盈利短期企穩的支撐,出現了類似2001年中的長、短期背離疊加共振,這次股市下跌也更為猛烈迅速。

二、股市波動和基本面關系的國際經驗

股市繁榮過后往往會經歷深刻或持久的調整,而且每一次大起大落背后的原因均有所不同。這一方面使得股市波動在現實中難于把握,另一方面也使得這一領域的相關研究一直保持活躍。

現代金融學理論(例如ICAPM,CCAPM)認為,股市預期收益率的變化與條件波動性及其和宏觀經濟因子的協方差存在均衡關系。實證金融學給出了更為直觀的規律總結:在衰退期,股市往往能夠從一些經濟金融指標中發掘出有關未來實體經濟風險的信息而提前出現下跌,具有“晴雨表”功能;而到了居民收入和消費下滑,失業率上升,上市公司盈利下降等宏觀指標真正走弱時會提前見底回暖,呈現“逆周期”現象(Cochrane,2001;Lettau和Ludvigson,2001;Campbell和Diebold,2009;Sadka和Sadka,2009;Hirshleifer等,2009)。而在繁榮期,也會有類似的領先滯后現象。

三、我國股市波動和基本面周期的關系

(一)我國股市波動與宏觀基本面的關系

我國股市波動與宏觀基本面和海外其他資本市場不太一樣,與上市公司整體基本面的關系還缺乏系統研究,國內有大量文獻分析股市周期和一些宏觀經濟類基本面指標之間的關系(王虎等,2008;劉少波、丁菊紅,2005),他們發現這種關系是很不穩定的。也有學者如張勇等(2015)發現GDP增速領先股市波動。這些研究表明,我國股市與宏觀經濟基本面的關聯與發達國家的情況有別。那么,如果從上市公司盈利的基本面來看這個問題又會是什么結果呢?國內有很多學者沿襲國外的微觀分析框架研究過上市公司盈利和股價的關系。但正如Sadka和Sadka(2009)以及Hirshleifer(2009)指出的,“盈利-股價”關系在橫截面/個股維度(cross—section/firm level)下的表現和在整體維度(aggregate level)下的表現是不同的。因而,我們不能從目前已有的大量關于個股“盈利-股價”關系的結論,去推測上市公司整體盈利走勢和股票市場指數走勢之間的關系,這一領域的研究還有待開拓。

(二)構建上市公司整體盈利指數

為了研究我國上市公司整體基本面周期、股市波動、宏觀經濟周期之間的關系,本文利用李自然和祖壘(2015)、王建平和李自然(2015)以及Li(2014)的方法,構建了從1993年到2016年1季度的全樣本上市公司整體ROE指數(凈資產加權)和凈利潤指數(凈利潤加權),并分析這兩個跟市場估值比較貼近的指標與股市波動和GDP增速周期之間的關系(指數構建方法本文不再贅述)。結果如圖1所示。

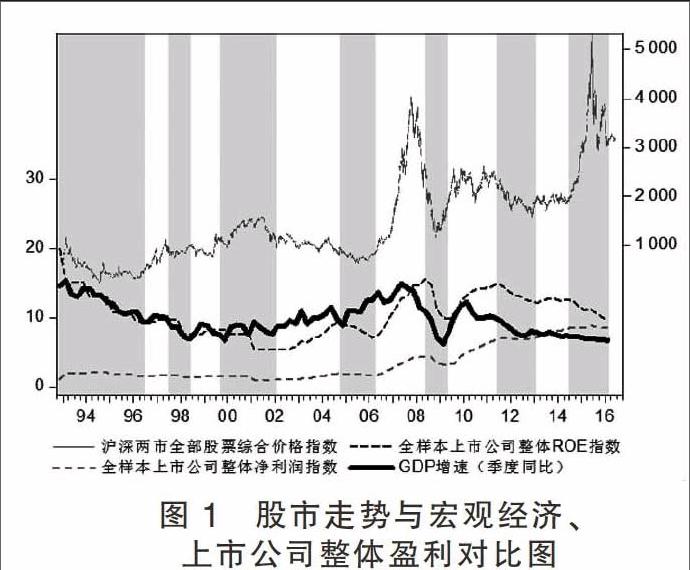

圖1中滬深兩市全部股票綜合價格指數是本文以全部上市公司為樣本編制的基于流通股本加權的綜合價格指數(由于現有已公開發布的滬深全樣本指數歷史數據不能追溯到我國股市發展早期,因而本文自行編制了指數)。該指數走勢趨勢比較相似的是萬德全A指數。與上證指數走勢略有不同,滬深兩市全部股票綜合價格指數在2015年6月創出新高,而上證指數最高只達到5 178點,低于6 124的歷史高點。全樣本上市公司整體ROE指數和凈利潤指數在2002年4季度之前只有年度指數,之后才有季度數據。凈利潤指數呈現長期上升的走勢,2002年到2014年增長了4.47倍,同期名義GDP的增長幅度為5.37倍,凈利潤增長大體符合宏觀經濟增長趨勢。而與此對應的是股市總體上也呈現長期上行趨勢。可見,長期看,企業盈利是股市上升的基礎。ROE反映企業資產的盈利能力以及股東回報率,全樣本上市公司整體ROE指數呈現周期性擺動。從統計性質上說,ROE指數近似平穩數據,凈利潤指數是非平穩數據。如果要捕捉盈利周期與股市周期的關系,基于ROE指數的分析可能效果更好。同時,也可以參考凈利潤指數的同比增速,以相互印證。陰影部分表示ROE指數的下行周期,以便讀者觀察股市波動和上市公司整體盈利周期的領先滯后關系。

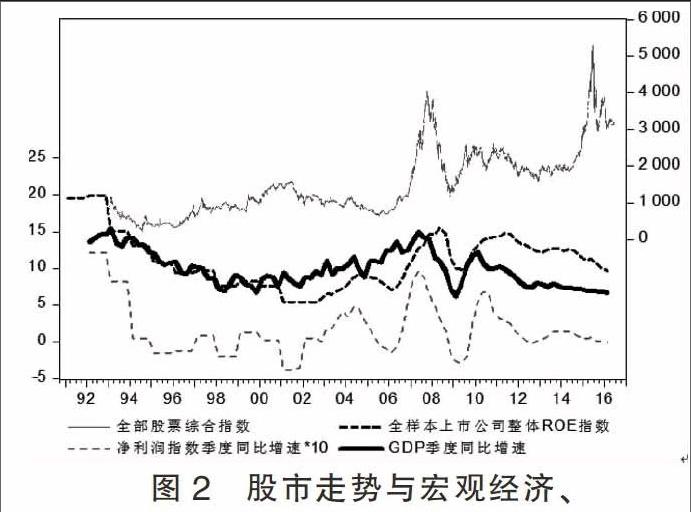

從凈利潤指數同比增速周期看,它與GDP增速周期較為一致。凈利潤指數同比增速也經常領先于ROE指數出現變動。個別時段,凈利潤指數同比增速周期與GDP增速周期有不一致的現象。例如,2004—2005年,宏觀經濟沒有出現明顯波動情況下,凈利潤指數出現了較大幅度的下滑。見圖2。

(三)上市公司整體盈利周期與股市波動的關系

從1992年到1995年,我國GDP增速快速下滑,全樣本上市公司整體ROE指數和凈利潤指數持續下滑,同期股市進入下行周期。1996年,我國GDP增速下滑趨勢緩解,全樣本上市公司整體ROE指數和凈利潤指數出現弱反彈。1996年1月,股市略領先基本面走出上行趨勢。到了1997年中,時值東南亞金融危機,也有不少人把期間的股市波動歸因于該危機對市場的心理沖擊。實際上,從基本面可以找到更本質的原因:GDP增速、全樣本上市公司整體ROE指數和凈利潤指數再次出現明顯下滑。1999—2000年間,GDP增速見底反彈,隨后全樣本上市公司整體ROE指數和凈利潤指數也結束下降趨勢。2001年,GDP增速回落,全樣本上市公司整體ROE指數和凈利潤指數再次出現明顯下滑。股市在2000年末到2001年初的上漲沒有事后ROE短周期走強的支撐,結果到2001年6月出現大幅調整。從1996年到2001年的長周期內,三個基本面指標總體下滑,中間有兩次反彈。從波動2到6個季度的短周期維度看,股市與ROE和凈利潤同周期,但在基本面下滑時跌的少,隨基本面反彈時漲的多,進而整體呈現人們印象中長達6—7年的與基本面背離的走勢。從2002年初到2004年中期,在基本面指標恢復向好背景下,股市震蕩企穩,甚至2004年還出現一波較強走勢。

2002年4季度之后,本文設計的上市公司整體盈利指數可以按季度頻率計算,進而可以更清晰地揭示股市波動和盈利基本面之間的領先滯后關系。表1概述了GDP增速周期、股市周期、盈利指數周期頂底的大致時點,來刻畫這三個變量之間的領先滯后關系。

2002年以后,從季度指數觀察,我國股市是上市公司整體盈利周期的“晴雨表”,股市波動比較穩定地領先盈利周期1—3個季度,這和美國股市已經頗有相似之處,只是我國股市在盈利下行期間大體也是下跌走勢,沒有能夠“逆周期”。此外,這段時期里,我國股市也沒有對沖GDP增速下滑的現象,反而是滯后GDP增速周期。這里深層次的原因可能是,GDP領先上市公司盈利,而股市投資者以GDP增速為觀察盈利周期的領先指標,在盈利周期拐點出現前做出反應。結果,股市波動表現為盈利周期的“晴雨表”和宏觀經濟的“后視鏡”。

2014年2季度之后,我國股市走出一波大幅上升行情。但在這一階段,上市公司整體盈利指數的走勢卻很不樂觀,特別是全樣本上市公司整體ROE指數,2015年2季度略企穩后繼續下行。因而,這波牛市事后沒有盈利向好趨勢的配合,也可以說,投資者的事前樂觀預期,被上市公司的事后業績證偽。

(四)規律總結與分析

我國股市與基本面的長周期關系分為三個階段:2005年之前兩者走勢背離,2005—2014年中趨于一致,2014年中之后再次背離。從短期看,我國GDP增速周期領先上市公司整體ROE周期,股市周期往往介于兩者之間。

在第一階段,股市雖然和基本面長期趨勢存在背離,但股市每輪上漲仍舊有短周期基本面企穩的支撐。只有 2001年上半年,上市公司整體盈利沒有在事后兌現短周期好轉走勢,隨后迎來長達5年的調整。這暗示了,即使股市可以走出“衰退型牛市”或“人造牛市”,但如果沒有短周期盈利向好的支撐,必然以暴跌收尾。

2001—2005年的股市下跌可以視為股市與基本面長周期背離后的一次深度修正,期間也伴隨多次短周期盈利支撐下的小幅反彈。2008年的股市下跌,以及2010年股指期貨上市不久后的股市下跌,都發生在長周期的第二個階段,都符合市場對盈利短周期拐點的提前反應。2015年股市異常波動,發生于長周期的第三階段,此次背離十分嚴重,甚至沒有短周期盈利企穩的支撐,這次股市下跌也更為猛烈迅速。

雖然上市公司盈利周期并非股市漲跌唯一因素,但值得注意的是,我國股市歷史上2001—2005年以及2015年中之后的這兩次重要的股市下行,本質上都可以視為市場走勢與基本面長期背離后的修正,而觸發點也都伴隨短周期的背離——即長、短周期背離在這里出現疊加共振。

當然,有很多金融財務文獻指出,單個上市公司存在盈余操縱現象。因而,股市見頂前,上市公司是否存在做好報表的動機,與投資機構做出“勾兌”?或者在盈利見底后,系統性地做壞報表,讓利益相關方借利空建倉?這些可能會在一定程度上讓真實的盈利周期頂底出現偏移。即便如此,本文依然認為上市公司整體盈利指標可以在一定程度上讓單個企業的盈余操縱正負影響抵消。此外,即使上市公司存在根據股價操縱利潤的系統性動機,這種盈余操縱也只是臨時的,不能對本文的分析造成結論性的否定。

應該指出的是,股市波動和基本面周期的領先滯后關系在統計上并不是精確的規律。美國金融學家Fisher Black(美國金融學會前主席,布萊克-斯科爾斯期權定價模型創建者之一)1986年曾指出,經濟周期是由許多細小的結構性問題累積起來的,這些問題對政府甚至很多業內專業人士來說,短期內都難以準確把握。投資者對風險的認知更是一個漸進的過程(如Black,1986;Veldkamp,2005;Nieuwerburgh和Veldkamp,2006),認知程度在不同時期也會有很大的差異。因而,股市波動和基本面周期之間的實證關系,無論在領先滯后時滯還是關聯強度上,都是不穩定的(例如Binswanger,2000;Ludvigson和Steindel,1999;Duca,2006)。因而,“逆周期”現象是一種“形而上”的規律。我國企業盈利和股市之間的短周期規律,也是一種宏觀描述。由于股市周期和盈利周期的領先滯后關系一般相差1—3個季度,在統計上精確地發掘兩者之間的周期節奏是很困難的。因而,該研究視角更適合戰略性的分析判斷或市場運行狀況評價,而不適合作為二級市場的短期操作指標。

四、三大股指期貨標的指數走勢和樣本公司整體盈利走勢符合長、短周期規律

首先,滬深300、中證500、上證50指數走勢和成分股整體ROE指數之間的長周期關系也呈現三階段演變過程:2005年之前兩者走勢背離(2005年之前指數數據很少),2005—2014年趨于一致,2014年之后再次背離。其次,從短周期看,滬深300、中證500、上證50指數走勢和成分股整體ROE指數之間存在密切關聯,現貨指數波動經常領先成分股整體ROE指數周期1—3個季度,見圖3。

這和上述我國股市總體的情況較為一致。2010年股指期貨上市后股市出現的下跌,可以看作是股市波動領先盈利周期3個季度做出反應規律的再現。2014年2季度后,現貨走勢和成分股整體ROE走勢,基本上一直都是背離的,沒有任何短周期企穩的支撐。因而,可以看作長、短期背離的疊加和共振。

值得注意的是,中證500成分股整體ROE水平比滬深300成分股整體ROE水平要低,但從2011年以來的時間序列趨勢看,滬深300成分股整體ROE指數的下滑趨勢更明顯。這或許可以解釋中證500指數在第三階段的牛市中上漲幅度更大。此外,也可能與創業板的帶動有關。

五、創業板價格指數和整體盈利指數走勢

本文針對比較受關注的創業板進行了分析。如下頁圖4所示,創業板綜合價格指數與創業板整體盈利指數的關系雖然也是有時候背離有時候一致,但其歷史演變與主板市場有較大的不同。

在2010年末到2012年末,創業板綜合價格指數與盈利指數存在背離。2010年末到2012年初,股價指數下行,同時ROE指數上行。這可能是因為當時股市整體處于熊市,有一個系統性的估值向下調整過程。2012年初到2012年末的背離又表現為股價指數小幅下滑的同時ROE指數斷崖式下行。這或許是因為之前創業板綜合價格指數經歷了較大幅度的下跌,已經提前釋放了風險,導致ROE指數下行過程中,股價水平下行有限。

2012年4季度后,創業板綜合價格指數與ROE指數的關系趨于一致。創業板綜合價格指數在2012年4季度提前ROE指數1個季度見底,之后伴隨ROE指數攀升走出牛市。ROE指數的持續抬升或許是創業板能在“泡沫論”爭議中持續走強的基本面支撐。

值得注意的是,創業板綜合價格指數在2015年中隨總體市場也出現了大幅調整,但估值依然較高。而且該指數自2013年以來的底部一直是沿一個向上的趨勢線運行的。這樣的走勢或許有來自基本面趨勢的支撐:創業板整體ROE指數和凈利潤指數一直不斷在創出新高。當然,創業板上市公司整體盈利指數能夠走強,其中重要的一個原因是大規模并購,而不完全是上市公司內生增長的結果。

六、政策建議

(一)培育理性投資文化,對背離基本面的股市走勢保持謹慎

2005年股權分置改革以后,隨著機構投資者的發展,股市運行規律較之前出現了較大改變:股市波動和上市公司整體盈利周期具有正相關關系,并且股市運行具有了盈利周期“晴雨表”的特征。但是2014年中期開始的股市與上市公司ROE之間的嚴重背離值得警惕。背離基本面的上漲不僅帶來價格泡沫和市場下跌風險,也會使得投機炒作理念占領市場,占領輿論,助長助跌,不利于市場的長期穩定和健康發展。因此,建議宣傳正確的投資理念,培育理性投資文化,對股市和基本面出現過度背離的情況要保持警惕和謹慎。在市場大幅波動時,避免社會輿論誤導,造成監管機構和交易所在股市波動中為很多不可抗力的客觀因素承擔過多責任。

(二)加強上市公司盈利周期預警

股市短期走勢往往與上市公司基本面呈現正相關關系。即使是股市走勢與上市公司基本面走勢出現背離,最終也一定會出現深刻的修正,其觸發時點往往是在長、短周期背離同時出現的時候。因而,上市公司基本面可以作為股市長、短周期預警的參考指標之一。

股指期貨標的指數成分股上市公司盈利指數的走勢與全樣本上市公司整體盈利指數的走勢大體一致,近年來一直呈現下降趨勢,特別是2015年2季度,是ROE指數和凈利潤指數的雙重短期向下拐點,對這樣的基本面風險社會主流輿論在股市大幅波動前沒有充分預見,而在事后的各種批評反思中也沒有給予足夠重視。隨著2015年度和2016年1季度財務報告披露結束,盈利指數的走勢更加清晰地反映出上市公司基本面趨勢的拐點。這不僅給我們重新認識股市周期提供了新的視角,也揭示了針對上市公司盈利周期進行預測預警的重要性。

參考文獻:

[1]Binswanger M. Stock Market Booms and Real Economic Activity: Is this Time Different?[J] International Review of Economics and Finance,2000,9(4).

[2]Black F.Noise[J].Journal of Finance,1986,41(3).

[3]Campbell J Y, Shiller R J. Stock prices, earnings, and expected dividends[J]. The Journal of Finance, 1988, 43(3).

[4]Campbell S D,Diebold F X. Stock Returns and Expected Business Conditions: Half a Century of Direct Evidence[J].Journal of Business & Economic Statistics,2009,(27).

[5]Cochrane J H. Asset Pricing[M].NJ:Princeton University Press,2001.

[6]Duca J V. Mutual Funds and the Evolving Long-Run Effects of Stock Wealth on U.S. Consumption[J].Journal of Economics and Business,2006,58(3).

[7]Hirshleifer D,Hou K,Teoh S H.Accruals,Cash Flows,and Aggregate Stock Returns[J].Journal of Financial Economics,2009,91(3).

[8]Hong H,Lim T,Stein J C. Bad news travels slowly:Size,analyst coverage and the profitability of momentum strategies[J].The Journal of Finance,2000,55(1).

[9]Lettau,M. and S. Ludvigson.Consumption, Aggregate Wealth and Expected Stock Returns[J]. Journal of Finance,2001,56(3).

[10]李自然,祖壘.基于信息擴散模型的上證指數定價和波動特征研究[J].系統工程理論與實踐,2015,(6).

[11]劉少波,丁菊紅.我國股市與宏觀經濟相關關系的“三階段演進路徑”分析[J].金融研究,2005, (7).

[12]王虎,王宇偉,范從來. 股票價格具有貨幣政策指示器功能嗎——來自中國1997—2006年的經驗證據[J].金融研究,2008,(6).

[13]王建平,李自然.上市公司MBO長、短期經營績效研究[J].證券市場導報,2015,(1).

[14]張勇,蒲勇健,潘林偉.中國股市與宏觀經濟波動的轉移性檢驗[J].統計與決策,2015,(7).