404 Not Found

404 Not Found

我國銀行理財產(chǎn)品的投資選擇與風險防范

■劉業(yè)欣,劉俊新

我國銀行理財產(chǎn)品的投資選擇與風險防范

■劉業(yè)欣,劉俊新

信譽較好、銀行發(fā)行、收益率超定期存款,銀行理財產(chǎn)品自面世后就深受大眾喜愛和追捧。雖然受近年來整體經(jīng)濟下行、金融脫媒、存貸款利率下調(diào)、證券市場波動等多重因素影響,銀行理財產(chǎn)品余額的年均增長率仍保持在50%左右,是大多數(shù)穩(wěn)健投資者的不二選擇。本文在全面解構(gòu)銀行理財產(chǎn)品發(fā)展情況的基礎(chǔ)上,提出理財產(chǎn)品風險防控的具體建議,并為客戶投資理財提供較為合理的選擇思路。

銀行理財產(chǎn)品;投資選擇;風險防范

劉業(yè)欣,對外經(jīng)濟貿(mào)易大學。(北京100029);劉俊新,光大集團光大金控資產(chǎn)管理有限公司,研究員。(北京100033)

銀行理財產(chǎn)品系指商業(yè)銀行在對潛在目標客戶群分析研究的基礎(chǔ)上,針對特定目標客戶群開發(fā)設(shè)計并銷售的資金投資和管理計劃。在理財產(chǎn)品這種投資方式中,銀行只是接受客戶的授權(quán)管理資金,投資收益與風險由客戶或客戶與銀行按照約定方式承擔。我國銀行理財產(chǎn)品由于其收益率較高等,自面世以來成為投資者重要投資途徑,但近年隨著經(jīng)濟進入新常態(tài),利率市場化改革推進等,投資者對銀行理財產(chǎn)品的選擇有所變化,風險防范意識還需加強。

一、我國銀行理財產(chǎn)品的基本情況和特點

(一)基本情況

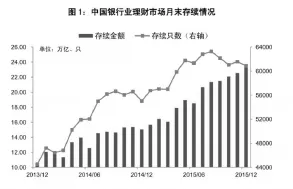

近年來,銀行理財飛速發(fā)展,根據(jù)“全國銀行業(yè)理財信息登記系統(tǒng)”發(fā)布的《中國銀行業(yè)理財市場年度報告(2015)》,截至2015年底,全國共有426家銀行業(yè)金融機構(gòu)有存續(xù)的理財產(chǎn)品,理財產(chǎn)品數(shù)60,879只,理財資金賬面余額23.50萬億元,較2014年底增加8.48萬億元,增幅為56.46%。2015年,理財資金日均余額19.54萬億元,較去年增長5.79萬億元(見圖1①出自中央國債登記結(jié)算有限公司全國銀行業(yè)理財信息系統(tǒng)發(fā)布的《2015年中國銀行業(yè)理財市場年度報告》,本文圖表,均摘自該年報。)。

圖1 中國銀行業(yè)理財市場月末存續(xù)情況

從運作模式看,截至2015年底,開放式理財產(chǎn)品存續(xù)4,882只,資金余額10.32萬億元,資金余額占全市場比例為43.91%,占比提高了9個百分點,較2014年底增長5.08萬億元,增幅為96.95%。其中,非凈值型理財產(chǎn)品資金余額8.95萬億元,較2014年底增長4.27萬億元;凈值型理財產(chǎn)品資金余額1.37萬億元,較2014年底增長0.81萬億元,增長幅度為144.64%。

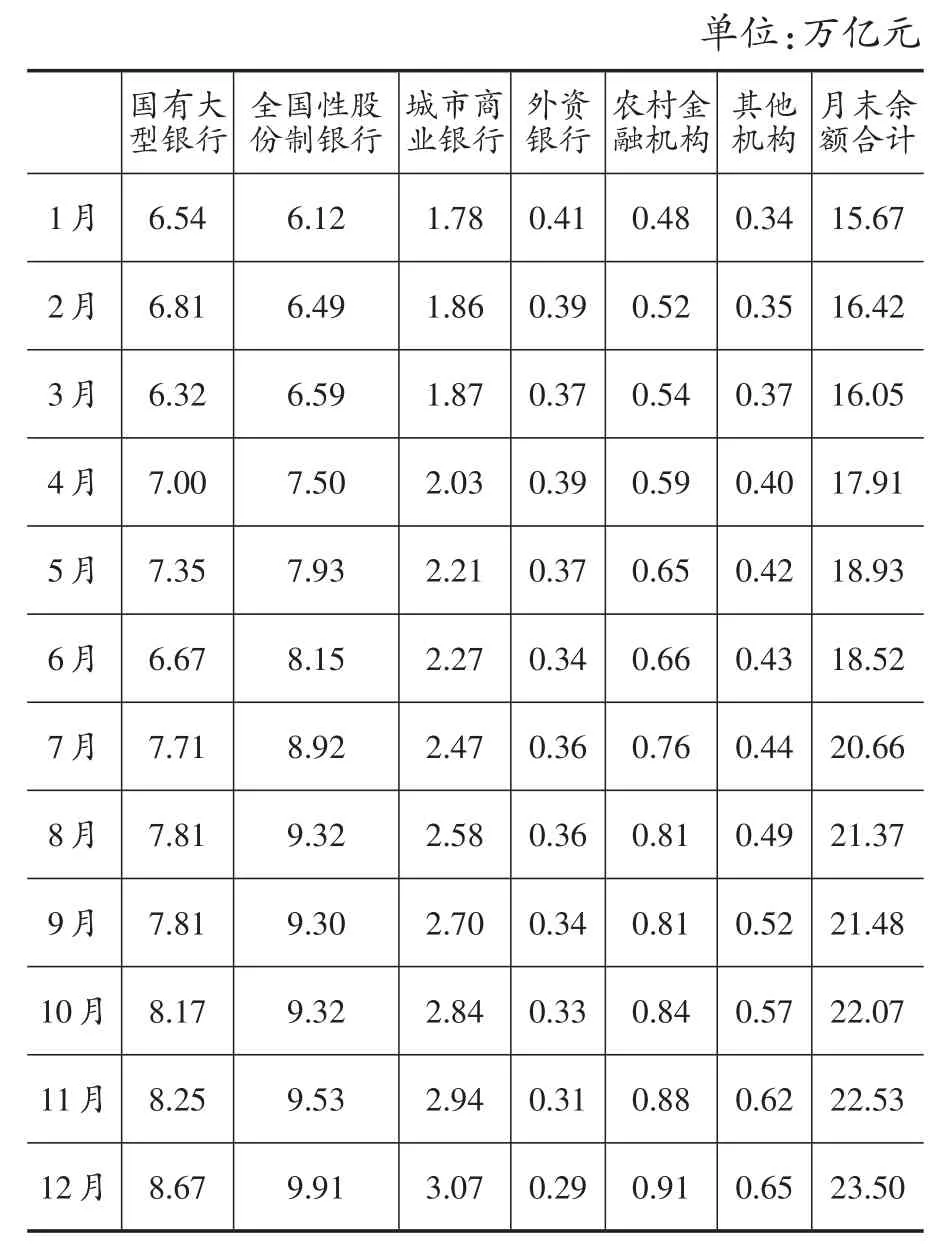

從機構(gòu)占比看,截至2015年底,全國性股份制銀行存續(xù)余額 9.91萬億元,較 2014年底增長74.78%,市場占比42.17%,較2014年底增長4.43個百分點,自2015年3月份開始,全國性股份制銀行理財資金余額超過國有大型銀行,占據(jù)市場的主體地位。其次為國有大型銀行,存續(xù)余額8.67萬億元,市場占比36.89%(見表1)。

表1 2015年不同類型銀行業(yè)金融機構(gòu)理財產(chǎn)品月末資金余額情況

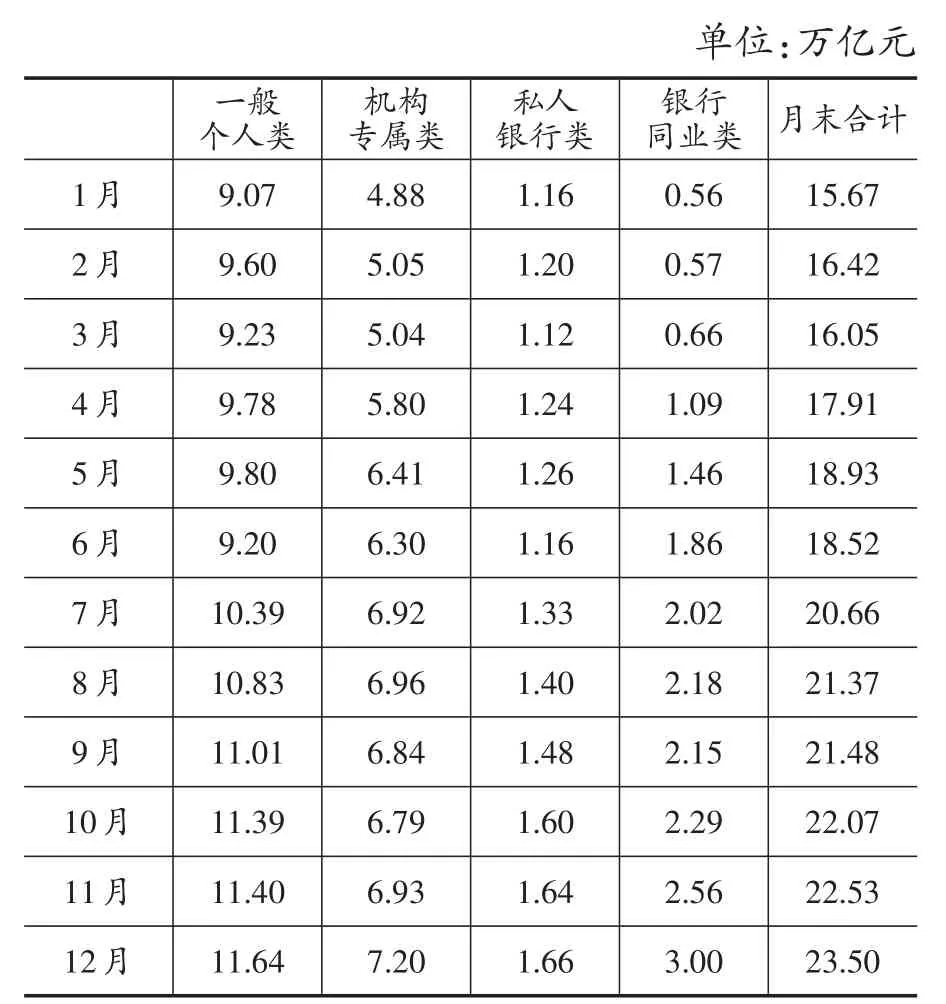

從投資者類型看,截至2015年底,一般個人類產(chǎn)品存續(xù)余額為11.64萬億元,占全部理財產(chǎn)品資金余額49.53%,較2014年底下降10.05個百分點;機構(gòu)專屬類產(chǎn)品存續(xù)余額為7.20萬億元,占全部理財產(chǎn)品資金余額30.64%,較2014年底上升1.07個百分點;私人銀行類產(chǎn)品存續(xù)余額為1.66萬億元,占全部理財產(chǎn)品資金余額7.06%,較2014年底下降0.54個百分點;銀行同業(yè)類產(chǎn)品存續(xù)余額為3.00萬億元,占全部理財產(chǎn)品資金余額12.77%,較2014年底上升9.52個百分點(見表2)

表2 2015年面向不同投資者的理財產(chǎn)品資金余額額情況

從產(chǎn)品收益看,2015年,理財產(chǎn)品中非保本型產(chǎn)品規(guī)模上升,保本型產(chǎn)品規(guī)模下降。截至2015年底,非保本浮動收益類產(chǎn)品的余額約17.43萬億元,占整個理財市場的比例為74.17%,較2014年底上升7個百分點;保本浮動收益類產(chǎn)品的余額約3.64萬億元,占整個理財市場的比例為15.49%,較2014年底下降6.2個百分點;保證收益類產(chǎn)品的余額約 2.43萬億元,占整個理財市場的比例為10.34%,較2014年底下降0.8個百分點。

(二)主要特點

一是規(guī)模持續(xù)增長。截至2015年底,共有426家銀行業(yè)金融機構(gòu)有存續(xù)的理財產(chǎn)品,理財產(chǎn)品數(shù)60,879只,理財資金賬面余額23.50萬億元,較2014年底增加8.48萬億元,增幅為56.46%。2015年,銀行業(yè)理財市場有465家銀行業(yè)金融機構(gòu)發(fā)行了理財產(chǎn)品,共發(fā)行186,792只,累計募集資金158.41萬億元。理財產(chǎn)品的數(shù)量、產(chǎn)品種類、產(chǎn)品金額和增長速度都呈現(xiàn)幾何增長。

二是市場結(jié)構(gòu)深刻變化。全國性股份制銀行理財產(chǎn)品存續(xù)余額超過國有大型銀行,占據(jù)市場的主體地位,市場占比42.17%,為9.91萬億元,較國有大型銀行高出5.28個百分點,股份制銀行成為理財發(fā)行的主力軍;半年期、一年期理財產(chǎn)品占據(jù)主導,3個月以上的中長期理財產(chǎn)品存續(xù)余額為9.55萬億元,占封閉式理財產(chǎn)品比重為72.46%,投資者更加熱衷于中長期理財;銀行同業(yè)類產(chǎn)品存續(xù)余額超過私人銀行類產(chǎn)品,占全部理財產(chǎn)品存續(xù)余額12.77%,投資者風險偏好傾向于穩(wěn)健。

三是結(jié)構(gòu)穩(wěn)定風險可控。截至2015年底,理財資金投資資產(chǎn)結(jié)構(gòu)仍然以債券及貨幣市場工具、銀行存款、非標準化債權(quán)類資產(chǎn)三大類資產(chǎn)為主,共占理財產(chǎn)品投資余額的89.10%,發(fā)生區(qū)域性、系統(tǒng)性風險可能性較低,資產(chǎn)結(jié)構(gòu)保持穩(wěn)定。此外,銀行理財產(chǎn)品實現(xiàn)了全流程的集中登記,都有唯一的產(chǎn)品登記編碼,并可以在中國理財網(wǎng)上查詢,理財?shù)怯洈?shù)據(jù)質(zhì)量持續(xù)改善,理財產(chǎn)品的透明度進一步提高,風險管控更加嚴格。

四是繼續(xù)支持實體經(jīng)濟。體量大、投資人多、風險穩(wěn)定,投資理財已超越定期存款,是時下大眾青睞的理財手段,同時理財產(chǎn)品資金也已成為國家調(diào)控經(jīng)濟發(fā)展的重要手段,截至2015年底,共有15.88萬億元的理財資金投入實體經(jīng)濟,占各類資產(chǎn)余額的67.09%,比2014年增加5.17萬億元,增長48.27%。主要方式是通過加大購買債券、非標資產(chǎn)和權(quán)益類資產(chǎn)的力度支持實體經(jīng)濟發(fā)展。投向涉及國民經(jīng)濟90多個二級行業(yè),主要有土木工程建筑業(yè)、公共設(shè)施管理業(yè)、房地產(chǎn)業(yè)、道路運輸業(yè)、電力熱力生產(chǎn)和供應業(yè)等。

二、加強銀行理財產(chǎn)品管理的建議

(一)加強引導,客戶要進一步增強理財產(chǎn)品風險意識

相關(guān)部門應大力宣傳理財觀念,傳授理財知識,增強投資者風險意識,使客戶對理財業(yè)務認識更加深入,風險意識得到強化。同時,要嚴格依據(jù)相關(guān)規(guī)定運行,《商業(yè)銀行個人理財業(yè)務風險管理指引》第22條規(guī)定,銀行向客戶提供財務規(guī)劃、投資顧問、推介投資產(chǎn)品服務,應首先調(diào)查了解客戶的財務狀況、投資經(jīng)驗、投資目的,以及對相關(guān)風險的認知和承受能力,評估客戶是否適合購買所推介的產(chǎn)品,并將有關(guān)評估意見告知客戶,雙方簽字。居民對個人理財及服務的充分了解是信任和選擇的前提,是減少各種糾紛的必要條件。

(二)加強監(jiān)管,監(jiān)管部門要進一步強化理財業(yè)務的行業(yè)標準

理財業(yè)務的行業(yè)標準是指理財產(chǎn)品的分類標準和統(tǒng)計標準、定價標準、標準化的投資理財協(xié)議書、風險揭示和信息披露的標準格式等等。強化信息披露機制,監(jiān)管范圍應當覆蓋到理財產(chǎn)品創(chuàng)設(shè)開發(fā)、銷售、投資、到期兌付等整個生命周期,如信息可追溯到理財產(chǎn)品的設(shè)計和發(fā)售,要求明確特定理財產(chǎn)品的資金投向和準入標準;向后可延伸到產(chǎn)品投資運作和最終退出市場,使得日常的投資管理、定期信息披露和本息兌付等規(guī)范運行。

(三)加強風險防范,商業(yè)銀行本身要進一步注重合規(guī)經(jīng)營

制度先行是業(yè)務活動合規(guī)的重要保證。商業(yè)銀行應建立健全理財業(yè)務的管理體系,通過制度安排明確理財業(yè)務的管理部門的分工,如理財計劃的設(shè)計、銷售、會計核算等具體負責部門及相互之間的協(xié)調(diào);明確相關(guān)部門和人員的責任,以便更好地貫徹權(quán)、責、利相結(jié)合的原則;建立健全理財服務的內(nèi)部控制和定期檢查制度;對理財計劃的研發(fā)、定價、風險管理、銷售、資金管理運用、賬務處理、收益分配等方面進行全面規(guī)范。

三、投資者防范銀行理財產(chǎn)品風險的路徑

不同類型的理財產(chǎn)品收益不同,風險也不同,兩者之間呈反比關(guān)系,即風險越高,收益越大。同時,不同產(chǎn)品有不同的投資方向,不同的金融市場也決定了產(chǎn)品本身風險的大小。那么我們該如何優(yōu)選理財產(chǎn)品呢?

一是要認清趨勢。從數(shù)據(jù)上看,2015年以來,銀行理財產(chǎn)品的平均收益率呈現(xiàn)單邊下滑態(tài)勢,一降再降。從中長期看,整體經(jīng)濟持續(xù)下行、央行降準降息、債務違約等風險事件增多,資產(chǎn)端的整體風險上升,優(yōu)質(zhì)資產(chǎn)的議價能力提高,銀行理財在市場上越來越難尋找高投資回報率的資產(chǎn)項目,因此銀行理財產(chǎn)品收益下跌的趨勢也較難得到根本改觀。

二要認清產(chǎn)品。不是所有的理財都是保證收益的,部分理財產(chǎn)品還存在損失本金的風險,所有投資者在投資理財時,一定要對其進行全面了解,正確理解理財與收益之間的關(guān)系,仔細閱讀理財產(chǎn)品說明書,然后再作出自己的判斷,選擇適合自己的理財產(chǎn)品才是最重要的。

1.高風險理財產(chǎn)品類:股票投資類產(chǎn)品,收益率高但難以預測,風險很大;法人股或者限售股投資類產(chǎn)品,收益率高,但取決于具體投資組合的市場價格表現(xiàn)和證券市場情況,風險較高;PE類股權(quán)投資信托產(chǎn)品,風險很大,時間一般較長,收益率很高但不可預測。

2.中等風險類:公司債券投資理財類產(chǎn)品,風險情況取決于公司的基本面及債券的擔保物情況,收益率中等;企業(yè)債券投資類理財產(chǎn)品,風險情況取決于發(fā)行公司的基本面及債券的擔保物情況,收益率中等;掛鉤類結(jié)構(gòu)型理財產(chǎn)品,本金一般由銀行提供擔保,本金無風險,但是收益率情況則取決于掛鉤對象的表現(xiàn)以及產(chǎn)品的設(shè)計等多方面。

3.低風險類:信貸資產(chǎn)投資類理財產(chǎn)品,由銀行承諾回購的,風險極小,收益率明確且較低,銀行未承諾回購的,一般是將信貸資產(chǎn)作為另外一個信托,投資的只是優(yōu)先級債權(quán),風險較小,收益率明確且不高;票據(jù)投資理財產(chǎn)品,風險很小,收益率較低;結(jié)構(gòu)性存款和貨幣投資基金類理財產(chǎn)品,風險極小,收益率不高;打新類理財產(chǎn)品,風險較小,收益率取決于證券市場的情況,牛市時收益率很高;政府債券投資類,風險近乎于零,但收益率不高,一般作為理財資金投資的資產(chǎn)配置之一;基礎(chǔ)設(shè)施投資理財產(chǎn)品,風險較小,收益率中等,該類理財產(chǎn)品國外多見。

4.不確定風險類:基金投資類產(chǎn)品,風險和收益情況取決于基金的投資對象,偏股型基金的風險較大,收益率不明確;資產(chǎn)支持證券投資類理財產(chǎn)品,風險情況取決于銀行信貸資產(chǎn)的質(zhì)量,優(yōu)先級的證券風險較低,次級證券風險稍高,收益率中下;房地產(chǎn)資產(chǎn)投資理財產(chǎn)品,相對風險較小,收益率中等,風險和收益與經(jīng)濟形勢和房地產(chǎn)形式存在密切關(guān)系;財產(chǎn)權(quán)資產(chǎn)支持信托產(chǎn)品投資理財產(chǎn)品,風險和收益情況取決于基礎(chǔ)資產(chǎn)的情況及信托產(chǎn)品設(shè)計的風險控制措施;不動產(chǎn)支持信托產(chǎn)品投資理財產(chǎn)品,風險和收益情況取決于基礎(chǔ)資產(chǎn)的情況及信托產(chǎn)品設(shè)計的風險控制措施;QDII理財產(chǎn)品,風險很大,不但面臨投資對象的風險,而且面臨匯率風險;收益率不確定。

2016年,銀行理財仍是穩(wěn)健的投資方式,在選擇上,投資者應首先考慮中長期的理財產(chǎn)品,以避開收益率下降風險。同時,我們應注意到除了收益率、資產(chǎn)配置、期限變化,2016年銀行理財市場最明顯的改變是產(chǎn)品結(jié)構(gòu),即由期次型向凈值型轉(zhuǎn)變。開放式凈值型產(chǎn)品將是今后的主流。與傳統(tǒng)的期次型產(chǎn)品相比,凈值型產(chǎn)品采用開放式管理,不設(shè)預期收益,非保本浮動,通常約定最短持有期,期滿后投資者可在產(chǎn)品每周或每月固定的開放期內(nèi)進行申購、贖回,從而提升資金的流動性。投資者選擇凈值型理財產(chǎn)品時,需重點關(guān)注該產(chǎn)品背后的資管團隊實力,由于其通常會用一定比例的資金配置權(quán)益類資產(chǎn),可能實現(xiàn)超額回報,但也需做好承擔風險的準備。此外,凈值型理財產(chǎn)品的費率構(gòu)成與期次型產(chǎn)品有別,除申購或認購手續(xù)費外,一般還需按合同約定繳納一定比例的托管費,投資者簽訂合同時還需留意超額收益的分配規(guī)則。

三要認清宣傳。不可否認,大多數(shù)投資者在購買銀行理財?shù)臅r候,只知道理財資金交由銀行打理,但是大部分人都不知道資金的去向。實際上,銀行在資金的投向方面也通常說得模棱兩可。不透明的金融市場很容易被人濫用,比如:某股份制銀行的一份理財說明書中,列舉了資金的投資去向及范圍,但是范圍說得非常寬泛,投資者無法明確自己的錢是投向了低風險的銀行存款,還是高風險的信托計劃。此外,由于銀行內(nèi)控管理不力,個別銀行從業(yè)人員利用自身特殊身份,假借高收益銀行理財產(chǎn)品的幌子,騙取客戶資金的案件層出不窮。

四是要認清自己。在購買銀行理財產(chǎn)品時,銀行都會需要客戶填寫一份風險偏好表,以此判斷其屬于哪類風險偏好的客戶。其實,填寫此表最主要的目的就是要讓投資者認清自己的風險偏好,并據(jù)此購買相應的理財產(chǎn)品,所以投資者要認清自己,首先要弄清楚自己的投資目的是什么?是為了短期投資,還是想獲取長期穩(wěn)定的收益?其次,要了解自己的風險承受能力。在投資理財?shù)臅r候,能否承受收益損失,能否承受本金損失?一旦出現(xiàn)本金虧損,將給你的生活帶來多大的影響?第三,了解自己性格屬性,是急性子,還是沉著穩(wěn)重型,會不會因為股市炮火而眼饞入市?第四,你有多少可支配投資資金等,只有這樣才能做好理財產(chǎn)品投資,并防范風險。

[1]中央國債登記結(jié)算有限責任公司,全國銀行業(yè)理財信息登記系統(tǒng),中國銀行業(yè)理財市場年度報告,2015.

F830.4

A

1006-169X(2016)07-0060-04