404 Not Found

404 Not Found

金融發展與地區城鄉收入差距作用分析

——基于產業結構調整視角

■張文婷

金融發展與地區城鄉收入差距作用分析

——基于產業結構調整視角

■張文婷

本文采用2000~2013年中國省際面板數據,運用GMM估計方法,對金融發展、產業結構與城鄉收入差距之間的關系進行論證。結論表明:從全國看,在產業結構調整下的金融發展及其與產業結構升級的聯合作用對縮小城鄉收入差距都起到促進作用,而金融發展與產業結構優化的聯合作用卻對其產生了抑制效應。從區域看,東部在產業結構調整下的金融發展對縮小城鄉收入差距都起到正向促進作用,而金融發展與產業結構升級與優化的聯合作用卻表現得差強人意;中西部在產業結構優化下的金融發展及其與產業結構升級的聯合作用對縮小城鄉收入差距具有促進作用,而在產業結構升級下的金融發展與產業結構優化的聯合作用卻也同樣表現欠佳。

金融發展;產業結構調整;產業結構優化;城鄉收入差距

張文婷(1981-),吉林省吉林市人,遼寧大學博士研究生,寧波大紅鷹學院,講師,研究方向為金融發展理論與政策。(吉林寧波315175)

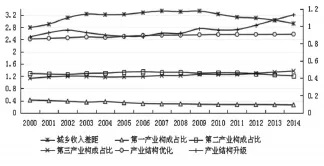

十三五規劃吹響了改善民生的新號角,并作為首要目標見其重要性。深化金融服務改革,調整產業結構成為當下經濟最為優選的源動力。金融作為經濟發展的重要命脈,近些年國家在不斷推出相關改革措施,包括普惠金融、互聯金融等全面服務于社會實體經濟,改善民生狀況,縮小城鄉收入差距。金融發展與其他產業結構的融合也深得國家的政策鼓勵,因為這種效應已經得到了實踐的肯定。下面將我國以主軸繪制的城鄉收入差距變化圖同次軸繪制的產業結構變化圖共同繪制于圖1。從圖1主軸可以觀察到城鄉收入差距,從2000~2009年大體上是在擴大,而從2009年之后才開始縮小,在2014年降到了最低點。可見我國縮小城鄉差距一個循序漸進的過程,其效果從2009年之后才有所展現,這也主要得益于產業結構升級和全面發展第三產業。從圖1次軸可以觀察到產業結構變化,從2000~2014年,第一產業的占比在逐年下降,第二產業占比大體也在下降,只有第三產業占比基本在上升,并在2014年第一、二、三產業占比分別達到9.2%、42.6%、48.2%;產業結構優化在觀察期相對增長比較穩定,而產業結構升級相對受技術發展與其他因素影響比較大,波動比較明顯,2002年受國家政策的影響出現一次較大的波動,再者從2008年之后,亞洲金融危機給中國經濟敲響了警鐘,調整產業結構升級乘勢發力,一直保持增長的態勢,并在2014年達到歷史上的新高。

結合主、次軸觀察,從2008年之后,產業結構升級與優化都促進了城鄉收入差距的縮小。足以見得產業結構調整對縮小城鄉收入差距的重要性。

圖1 城鄉收入差距與產業結構變化圖

一、文獻回顧與評述

十三五規劃建議明確提出:堅持居民收入增長和經濟增長同步、勞動報酬提高和勞動生產率提高同步,持續增加城鄉居民收入。調整國民收入分配格局,規范初次分配,加大再分配調節力度。而金融視為一種核心性、戰略性的稀缺資源(白欽先,2000),并成為社會調節收入再分配的核心工具,折射出金融發展對縮小城鄉收入差距、改善民生的重要性。通過文獻的梳理,關于金融發展與城鄉收入差距大致形成了以下三種觀點:一是金融發展促進城鄉收入差距的縮小。學者們分別從完善金融體制、金融發展規模、金融發展效率、金融發展理念——普惠金融、金融發展形式——非正規金融等多角度論證金融發展顯著地縮小城鄉收入差距的作用。二是金融發展拉大城鄉收入差距。De Gregorio 和Kim(1994)從人力資本投資的角度、Agihon和Bolton(1997)從承擔融資成本的角度分別論述金融發展加大收入差距,楊德勇和初曉寧(2010)、孫君和張前程(2012)從實證的角度論述了中國城鄉金融發展失衡擴大了城鄉收入差距。并且運用協整和誤差修正模型、VAR模型、固定效應模型等實證分析,也同樣得出金融發展和對外開放對城鄉居民收入差距有顯著的擴大效應的結論。三是金融發展與城鄉收入差距存在庫茲涅茨效應,即倒U型關系。國外學者Greenwood和Jovanovic(1990)較早地肯定了這個結論,并給出金融門檻效應的理由。國內學者利用不同區間段的面板數據,采用多維度的實證估計方法,驗證了金融發展與城鄉收入差距之間的庫茲涅茨效應的存在。

金融通過中介功能向社會生產部門不斷地輸送資金源泉,改變產業發展方向和優化產業結構,為勞動者增收創造更多的就業機會,進而縮小了城鄉收入之間的差距。有學者認為優化農業生產結構,提高農業生產部門勞動生產率,是縮小城鄉居民收入差距的重要表現。有的則從財政支出結構、產業結構和城鄉居民收入差距之間關系的實證研究,得出增加第一、二產業占比會給農民提供更多的就業機會,進而創造更多的勞動報酬,縮小城鄉居民收入差距。有的克服了模型內生性的弊端,采用系統廣義矩方法,再次驗證了產業結構調整對縮小城鄉收入差距的正向作用。也有部分學者對此持反方的觀點。包括產業結構調整滯后問題、工業化的作用、產業密集型企業的優先發展影響以及人力資本與產業結構變化的不匹配等都會擴大城鄉收入差距。鑒于對上面相關的文獻回顧與梳理,筆者嘗試將金融發展與產業結構的融合來縮小城鄉收入差距,并采用中國31個省(市、自治區)2000~ 2013年的面板數據的實證分析來佐證其構想的正確性。以期得到有價值的結論,通過金融與產業融合的效應作用來改善民生發展。

二、模型設計

(一)模型設計與變量選取

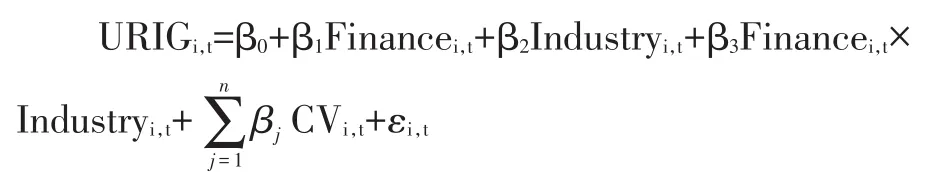

為了檢驗金融發展、產業結構與城鄉收入差距之間的關系,本文建立如下基本模型:

URIG代表城鄉收入差距指標,根據以往的文獻研究,大部分學者普遍采用城鄉居民人均收入比(王藝明和蔡翔,2010;孫永強,2012;余菊和鄧昂,2014)作為衡量指標。本文也同樣采用城鎮人均可支配收入與農村人均純收入的比值,來較真實地反映城鄉收入差距。

Finance代表金融發展指標,在以往的文獻研究中,普遍采用Goldsmith(1969)提出的金融相關比率(FIR)來衡量金融發展水平。還包括Shaw(1973)提出的金融深化程度(M2/GDP)、King和Levine(1993)提出的存款貨幣銀行重要性(LGDP)以及銀行貸款(LOAN)與GDP的比值等指標,都從不同維度對金融發展水平進行了定義。但從現有金融發展環境的復雜性來看,原本衡量金融發展指標都有所單一化,鑒于此本文引入金融效率指標,在計算金融相關率FIR的基礎上,增加金融效率的權重,用金融相關率(FIR)值與金融效率(TE)值的乘積來作為衡量各地區金融發展水平的指標。金融效率的測算,本文以各省市的金融業固定資產投資、金融業從業人員數量和金融業貸款余額作為投入變量,以金融業的增加值作為產出變量,運用DEAP2.1軟件進行效率測算,即Finance=FIR×TE。

Industry代表產業結構調整指標,產業結構調整分為產業結構升級(IndustryU)和產業結構優化(IndustryR)。產業結構升級(IndustryU)是指產業結構從低級形勢向高級形勢轉化的過程。參照干春暉等(2011)將其定義為第三產業增加值與第二產業增加值的比值;產業結構優化(IndustryR)是指促進各產業實現協調發展的合理化和高級化過程。根據配第-克拉克定理將其定義為第二、三產業增加值之和與GDP的比值。依據現代產業結構的發展規律,產業結構調整的具體表現為:從發展角度看,IndustryR是逐年上升的;從調整角度看,第三產業增長強勁,IndustryU也是逐年上升的。

Finance×Industry是表示金融發展與產業結構變量的交互項,用來進一步探討分析金融發展與產業結構的相互作用是否對城鄉收入差距產生影響。如果這一指標為正,表明金融發展在產業結構調整中促進城鄉收入差距縮小方面起著聯結作用。

CV是控制變量。控制變量本文主要考慮以下影響城鄉收入的因素:

人力資本水平(Labor):用平均受教育年限來衡量,本文選取各地區居民平均受教育年限表示,其計算公式為Labor=x1×6+x2×9+x3×12+x4×16,其中x1、x2、x3和x4分別為小學、初中、高中中專和大專以上教育程度居民占地區6歲及以上人口的比重。

經濟發展水平(Economic):表示為各地區人均可支配收入的自然對數。

城鎮失業水平(Unemployment):表示為各地區城鎮失業率。

社會消費水平(Society):表示為各地區人均消費性支出的自然對數。

政府干預(GOV):表示為各地區地方財政支出與GDP的比率。該指標越大,表明地方政府對經濟資源的控制能力就越強,干預就越大。

城鎮化水平(Urbanization):表示為各地區城鎮人口與各地區總人口的比率。

考慮到城鄉收入差距調整可能是一個動態變化過程,當前城鄉收入差距的調整可能依賴于過去城鄉收入差距的調整,為了防止模型設定的偏差,在上面設定原有模型中引入城鄉收入差距的滯后項,從而得到金融發展、產業結構與城鄉收入差距的動態模型。因此,將上述模型修正如下:

(二)計量方法使用說明與數據來源

本文考慮到時間效用,將其年份作為虛擬變量引入,對其上面修正模型進行固定效應模型(FE)和隨機模型(RE)估計,依據Hausman檢驗結果,判定兩者中固定效應模型最為恰當。鑒于短面板數據樣本存在弊端,組間異方差和自相關都無法回避,其對選擇固定效應模型的估計結果會產生偏差(Arellano和Bond,1991)。為了規避上述的缺點,將進一步采用可行廣義最小二乘法(FGLS)對其模型進行重新估計,又因內生性問題的困擾,對所估計結果可能仍然有偏,此時廣義矩估計成為最佳選擇。廣義矩估計方法的采用,在滿足一定條件下的系統矩估計(SYS-GMM)比差分矩估計(DIF-GMM)更準確(Blundell和Bond,1998)。再次采用系統矩估計(SYS-GMM)方法對其上面修正模型進行估計,并通過AR和Hansen檢驗來論證模型設定的合理性和工具變量選擇的有效性。

本文所采用中國31個省、自治區、直轄市2000~2013年的面板數據,其實證相關數據均來源于《中國統計年鑒》,各省、自治區、直轄市統計年鑒,《中國金融統計年鑒》,《中國人口和就業統計年鑒》,《中國農村統計年鑒》,國家統計局等。并對文中使用數據均采用CPI平減指數處理(Chow,2002),剔除物價因素干擾。

三、實證結果與分析

(一)全國層面的估計結果分析

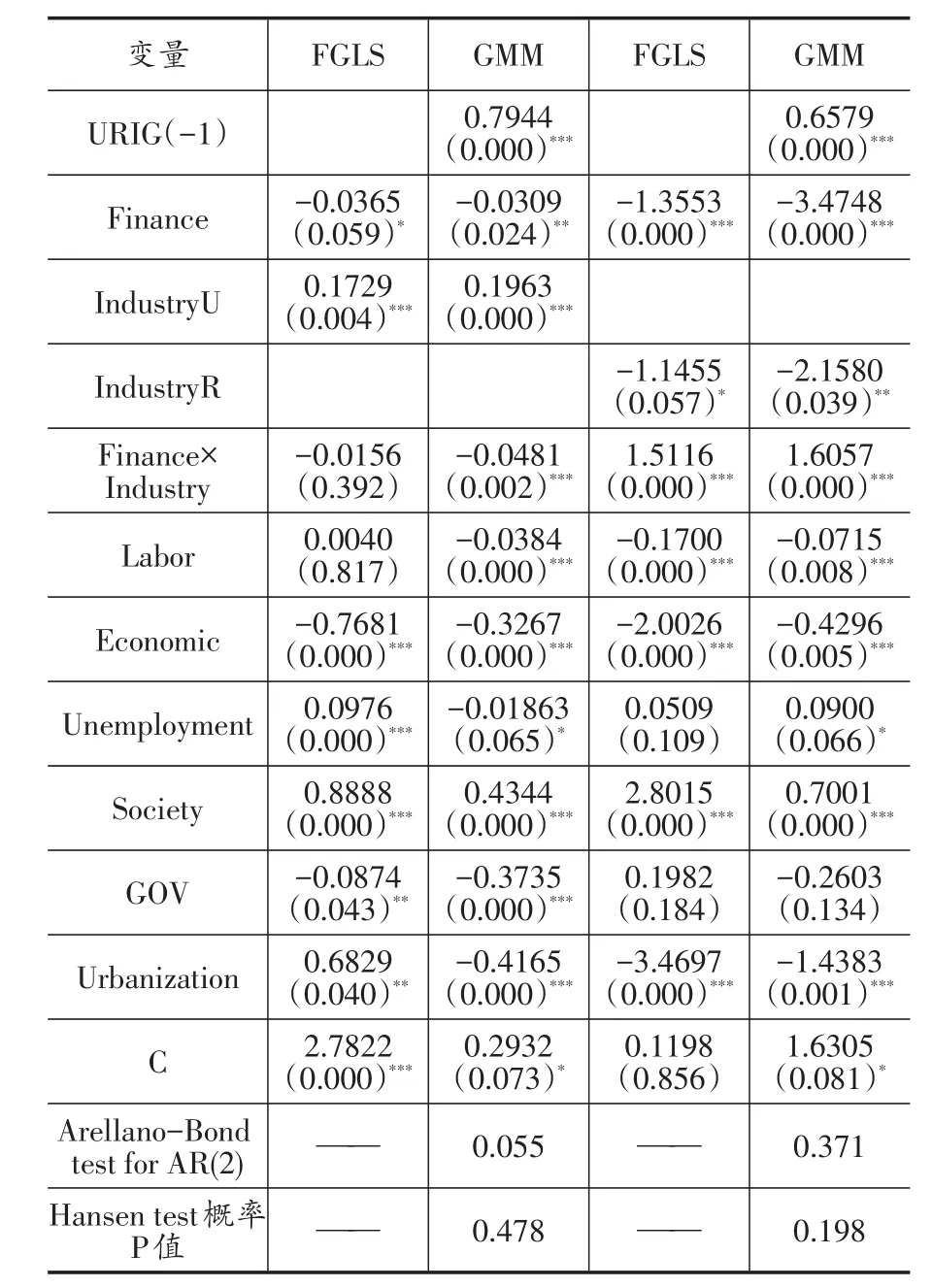

鑒于上面使用計量方法全面考慮的基礎上,本文主要采用GMM方法對模型進行估計,而FGLS估計結果在這里作輔助性分析,暫不論述。全國層面的估計結果見表1。

從全國的估計結果來看,在產業結構升級下:金融發展對城鄉收入差距的估計系數在5%水平上顯著為負,意味著金融發展每提高1個百分點,城鄉收入差距就會縮小約0.0309個百分點,可見,金融發展對縮小城鄉收入差距的效果是較顯著的,這點同國家深化金融促進民生改革不謀而合;金融發展與產業結構升級的交互項也進一步反映了縮小城鄉收入差距的顯著效果,這也說明了金融同產業結構升級的融合作用表現得越來越重要,國家在現階段的政策調整中也有所體現。控制變量方面:除了社會消費水平對縮小城鄉收入差距有所抑制外,其他控制變量都對其產生正向促進作用。我國整體社會消費水平不高,農村與城市的二元結構消費失衡性有所突出,財富分配不均現象依然凸顯,導致城鄉收入差距再進一步擴大。在產業結構優化下:金融發展對對城鄉收入差距的估計系數在1%水平上顯著為負,意味著金融發展每提高1個百分點,城鄉收入差距就會縮小約3.4748個百分點,顯然,這種情況下的金融發展對縮小城鄉收入差距的效果是非常顯著的;金融發展與產業結構優化的交互項卻反映出了二者聯合作用的抑制效果,這點與產業結構升級下的表現有所不同;控制變量方面:除了社會消費水平和城鎮失業水平對縮小城鄉收入差距有所抑制外,其他控制變量也都對其產生正向促進作用,社會消費水平同上面的原因一致,而城鎮化失業水平受頻繁的下滑經濟形勢影響較大,對城市居民的收入也產生了負面影響,故對民生的改善有所沖擊。因此,金融發展在產業結構調整下對縮小城鄉收入差距的效果是非常明顯的,國家應該進一步加大金融與產業的融合,實現1+1>2的高杠桿倍增作用,實現城鄉收入差距的改善。

表1 金融發展、產業結構與城鄉收入差距回歸結果-全國

(二)區域層面估計結果分析

考慮到區域間的差異問題,將全國進一步劃分為東部和中西部兩部分,采用GMM方法進行分樣本的區域估計,其估計結果見表2和表3。

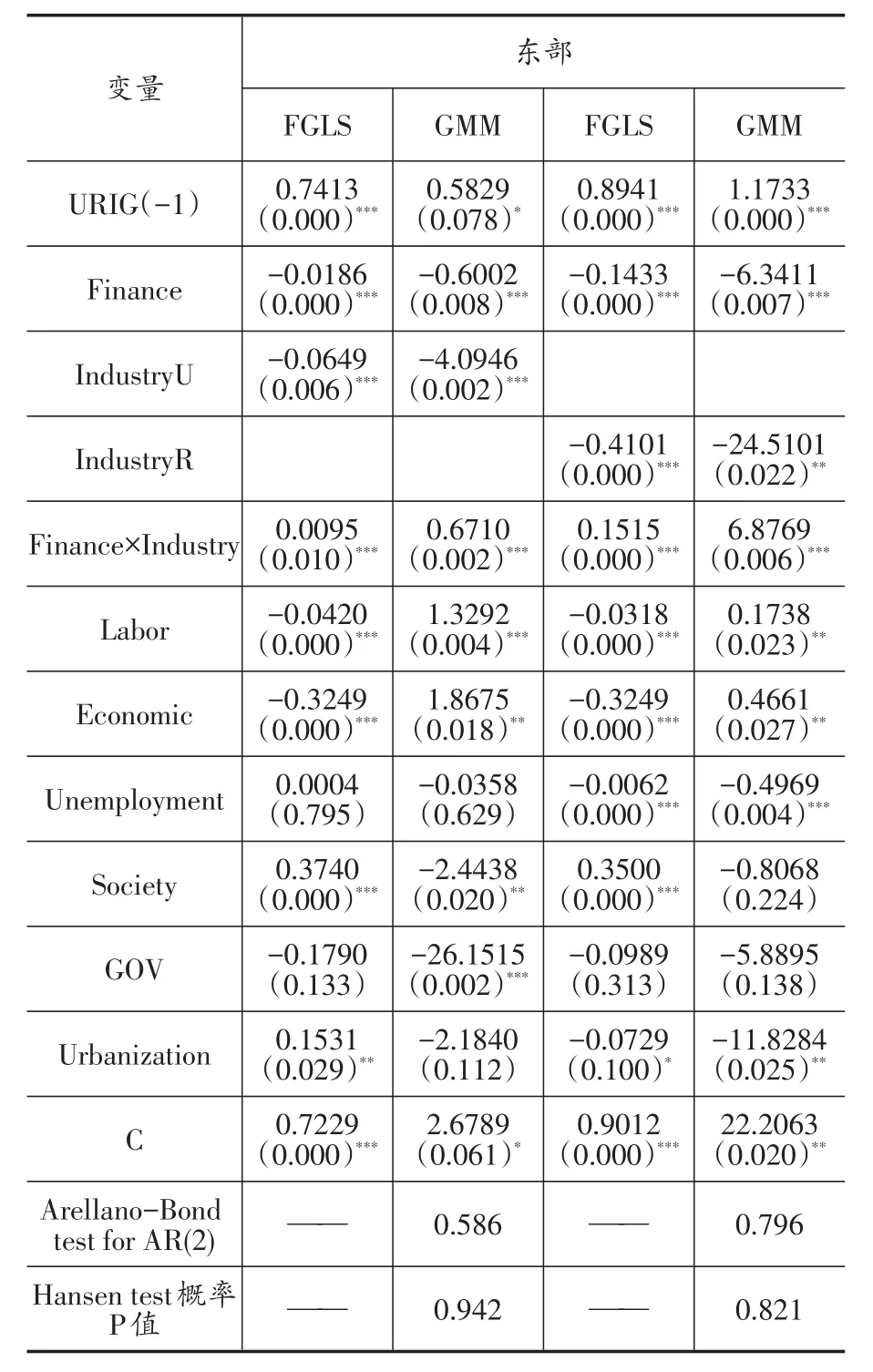

表2 金融發展、產業結構與城鄉收入差距回歸結果(東部)

(1)東部估計結果分析

從東部的估計結果(見表2)來看,在產業結構升級下:金融發展的估計系數在1%水平上顯著為負,意味著金融發展每提高1個百分點,城鄉收入差距縮小約0.6002個百分點;金融發展與產業結構升級的交互項反映了二者的聯合作用對縮小城鄉收入差距有所抑制的效果,這也驗證了經濟發達的東部地區在金融發展與產業融合的背離現狀。控制變量方面:政府干預、社會消費水平、城鎮失業水平和城鎮化水平都對縮小城鄉收入差距具有正向促進作用,而人力資本水平和經濟發展水平對縮小城鄉收入差距卻都表現出有所抑制,大部分勞動力東移參與東部的生產和生活,導致了該地區的人力資本結構的失衡和經濟發展過熱,以至于對縮小城鄉收入差距產生了負面效應。在產業結構優化下:金融發展的估計系數在1%水平上顯著為負,意味著金融發展每提高1個百分點,城鄉收入差距縮小約6.3411個百分點,可見,金融發展在產業結構優化下對縮小城鄉收入差距非常顯著。金融發展與產業結構優化的交互項反映了二者的聯合作用對縮小城鄉收入差距有所抑制的效果,這點同產業結構升級下的原因有所類似。此處的控制變量基本同產業結構升級下的結論保持一致。由此可見,東部地區金融發展與產業結構的融合作用有待于進一步加強,讓其二者的融合效應改善該地區的城鄉收入差距狀況。

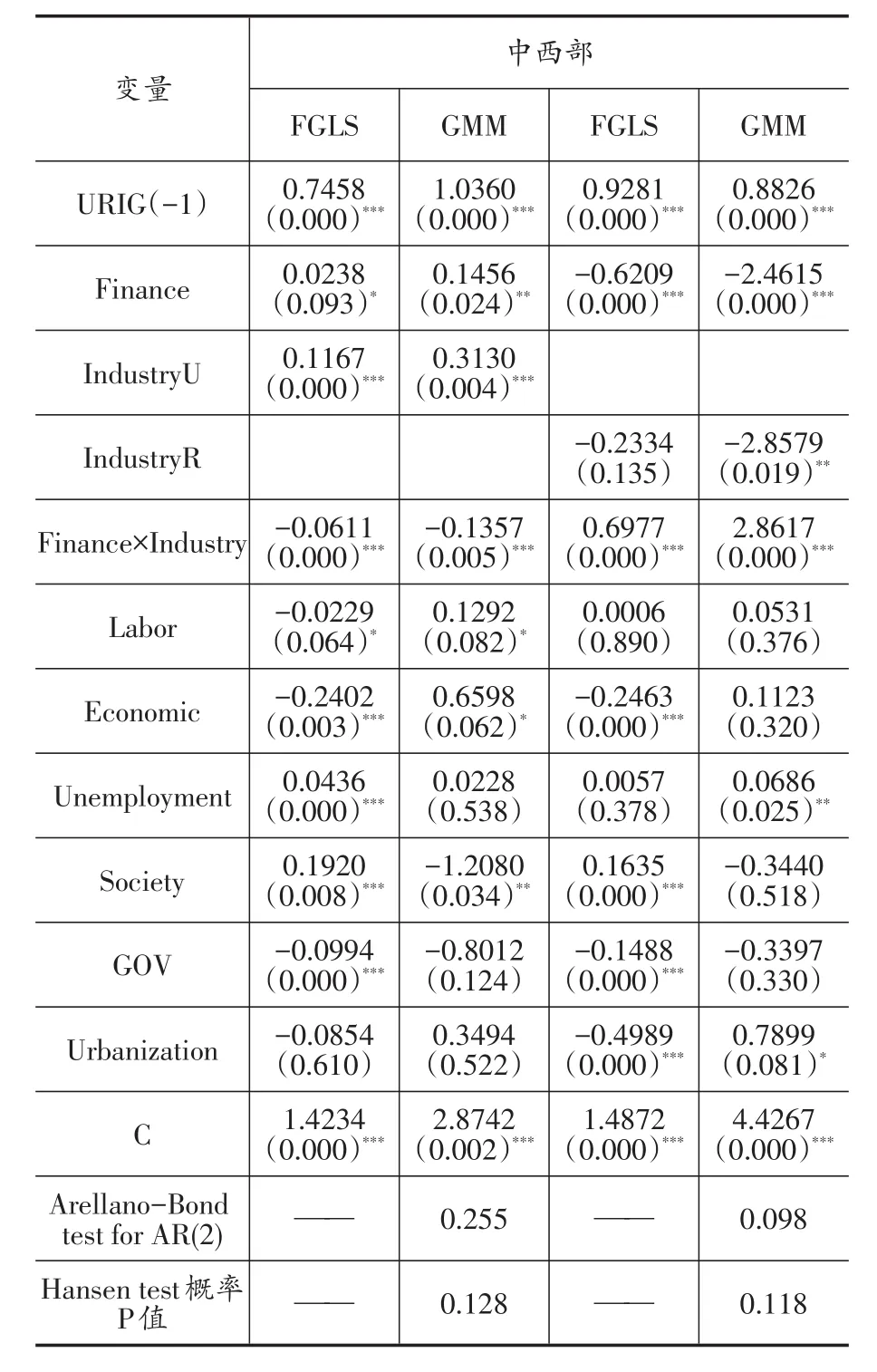

2.中西部的估計結果分析

表3 金融發展、產業結構與城鄉收入差距回歸結果(中西部)

從中西部的估計結果(見表3)看,在產業結構升級下:金融發展對該地區的縮小城鄉收入差距作用有所抑制,中西部地區的金融發展較為緩慢,良性的金融生態環境并沒真正建立起來,金融發展脫離了實體經濟的需要,與該地區經濟增長的耦合度匹配較低,進而拉大該地區的城鄉收入差距;金融發展與產業結構升級的交互項卻反映了二者的聯合作用對縮小城鄉收入差距的正向促進作用,這也是該地區最應該意識到“苦口良藥”,加大金融與產業的合作關系,促進金融服務產業發展的融合驅動力。控制變量方面:除了社會消費水平和政府干預對縮小城鄉收入差距具有顯著的正向作用外,其他控制變量對縮小城鄉收入差距都有所抑制,其實,這種抑制是暫時的,國家西部大開發戰略和中部的崛起計劃的政策作用效果已經顯現,很快將這種負效應扭轉為正。在產業結構優化下:金融發展的估計系數在1%水平上顯著為負,意味著金融發展每提高1個百分點,城鄉收入差距縮小約2.4615個百分點;金融發展與產業結構優化的交互項反映了二者的聯合作用對縮小城鄉收入差距有所抑制的效果,這點同東部地區的結論保持一致。此方面的控制變量同產業結構升級下的結論基本一致。由此可見,西部地區的縮小城鄉收入差距的各方面“生態環境”更為嚴峻,應該通過地方政府的政策的調節,加強金融服務實體經濟的效率,構建產融一體化生態鏈,完善該地區的民生改善工程。

四、結論與對策建議

本文采用2000~2013年中國省際面板數據,運用GMM估計方法,對金融發展、產業結構與城鄉收入差距之間的關系進行論證。結論表明:從全國層面看,在產業結構調整下的金融發展和金融發展與產業結構升級的聯合作用對縮小城鄉收入差距都起到促進作用,而金融發展與產業結構優化的聯合作用卻對其產生了抑制效應。從區域層面看,東部地區在產業結構調整下的金融發展對縮小城鄉收入差距都起到正向促進作用,而金融發展與產業結構升級與優化的聯合作用卻表現得差強人意,可見該地區金融與產業融合的一石二鳥效應并沒有得到釋放,亟需深化與加強;中西部地區在產業結構優化下的金融發展和金融發展與產業結構升級的聯合作用對縮小城鄉收入差距具有促進作用,而在產業結構升級下的金融發展和金融發展與產業結構優化的聯合作用卻也同樣表現欠佳,間接地折射出了中西部地區經濟基礎薄弱、金融發展緩慢以及產業結構單一化等多維度的弊端,亟待于進一步改革與調整。將東部與中西部比較來看,東部地區因擁有區位、經濟、貿易等綜合優勢,其金融發展、產業結構調整對縮小城鄉收入差距的效應要優于中西部地區,但也存在不足之處。

本文得出的政策啟示:深化金融的全面改革,加快產業結構優化與升級的步伐,促進金融與產業鏈條的無縫融合與銜接,成為縮小城鄉收入差距的首選利器,進一步發揮了改善民生的關鍵作用。近年來,國家在不斷推出促進金融發展的相關政策,包括普惠金融、民營銀行、政策性融資擔保等去扶持中小微企業的發展,尤其是第三產業服務業受益匪淺。國家應該進一步加強金融扶持力度,有所導向的傾斜于中西部地區,該地區的金融發展正處于邊際遞增階段,若該地區的金融需求得到了相應滿足就會在產業結構調整中發揮出高杠桿的效用,原有的產業面貌就會煥然一新,引領中西部地區民生改善上升一個新的臺階。東部地區資源優勢明顯,秉持著原有的金融發展與產業結構融合的外生動力,進一步加強兩者耦合度的質量關系,實現產業資源優化配置,協調產業供給與需求的平衡,通過全方位的產業輻射效應服務于城鄉二元經濟的發展,縮小城鄉收入差距促進民生改善。

[1]白欽先.再論以金融資源論為基礎的金融可持續發展理論:范式轉換,理論創新和方法變革[J].國際金融研究,2000,(2):7~14.

[2]Aghion P,Bolton P.A Theory of Trickle-Down Growth and Development[J].Reviewof Economic Studies,1997,64(1997):151~172.

[3]楊德勇,初曉寧.我國城鄉金融發展不平衡與城鄉收入差距拉大的實證研究[J].經濟與管理研究,2010,(11):17~23.

[4]孫君,張前程.中國城鄉金融不平衡發展與城鄉收入差距的經驗分析[J].世界經濟文匯,2012,(03):108~120.

[5]JeremyGreenwood,BoyanJovanovic. “Financial Development,Growth,and Distribution of Income.”[J].Journalof Political Economy,1990,98(5):1076~1107.

[6]王藝明,蔡翔.財政支出結構與城鄉收入差距——基于東、中、西部地區省級面板數據的經驗分析[J].財經科學,2010,(8):49~57.

[7]孫永強.金融發展、城市化與城鄉居民收入差距研究[J].金融研究,2012,(04):98~109.

[8]余菊,鄧昂.制度變遷、地方政府行為與城鄉收入差距——來自中國省級面板數據的經驗證據[J].經濟理論與經濟管理,2014,(06):16~27.

[9]Robert GKing,RossLevine.Finance,entrepreneurshipandgrowth☆[J].Journal of Monetary Economics,1993,32(3):513~542.

[10]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011,(05):4~16.

F830

A

1006-169X(2016)07-0010-06