以自產(chǎn)貨物發(fā)放福利的增值稅會(huì)計(jì)處理實(shí)例分析

2016-09-21 02:15:36蔡旺蔡旺清

中國(guó)注冊(cè)會(huì)計(jì)師 2016年9期

蔡旺 蔡旺清

以自產(chǎn)貨物發(fā)放福利的增值稅會(huì)計(jì)處理實(shí)例分析

蔡旺蔡旺清

自產(chǎn)貨物用于集體福利,其增值稅視同銷(xiāo)售的會(huì)計(jì)處理該如何進(jìn)行?目前,實(shí)務(wù)界普遍采用的方法有增值稅法和所得稅法。本文通過(guò)實(shí)例詳細(xì)對(duì)比分析后指出,此兩種方法都存在明顯的不合理之處,然后在不違背《中華人民共和國(guó)增值稅暫行條例》和《企業(yè)會(huì)計(jì)準(zhǔn)則》的基礎(chǔ)上,探討出邏輯性更為嚴(yán)密的第三種方法,以期為實(shí)務(wù)界提供參考。

自產(chǎn)貨物發(fā)放福利增值稅

根據(jù)現(xiàn)行稅法的規(guī)定,企業(yè)將自產(chǎn)貨物用于集體福利,屬于視同銷(xiāo)售行為。視同銷(xiāo)售,在增值稅和會(huì)計(jì)處理上均有涉及。增值稅上的視同銷(xiāo)售,本質(zhì)為增值稅“抵扣進(jìn)項(xiàng)并產(chǎn)生銷(xiāo)項(xiàng)”的鏈條終止,而在會(huì)計(jì)上卻不做銷(xiāo)售處理;會(huì)計(jì)上的視同銷(xiāo)售,是指沒(méi)有產(chǎn)生收入但是視同產(chǎn)生收入了。企業(yè)以自產(chǎn)貨物作為非貨幣性福利提供給職工,其增值稅視同銷(xiāo)售的會(huì)計(jì)處理尚存諸多爭(zhēng)議,本文擬就此問(wèn)題進(jìn)行探討。

一、常用方法

近幾年來(lái),實(shí)務(wù)界對(duì)于將自產(chǎn)貨物用于集體福利、個(gè)人消費(fèi)的,其增值稅視同銷(xiāo)售的會(huì)計(jì)處理主要采用以下兩種方法:

方法一:增值稅法。即視同銷(xiāo)售貨物計(jì)算繳納增值稅,發(fā)放貨物時(shí)在會(huì)計(jì)上不確認(rèn)收入但按成本結(jié)轉(zhuǎn),待在年末匯算清繳時(shí)再進(jìn)行所得稅納稅調(diào)整。

方法二:所得稅法。即按正常銷(xiāo)售貨物計(jì)算繳納增值稅,發(fā)放貨物時(shí)在會(huì)計(jì)上確認(rèn)收入并結(jié)轉(zhuǎn)銷(xiāo)售成本,但年末不再進(jìn)行所得稅納稅調(diào)整。

二、對(duì)比分析

(一)情形一

[例1]華聯(lián)實(shí)業(yè)股份有限公司(以下簡(jiǎn)稱(chēng)華聯(lián)公司)是一家專(zhuān)門(mén)從事肉類(lèi)制品生產(chǎn)和銷(xiāo)售的企業(yè)。2015 年12月20日,該公司決定以其生產(chǎn)的板鴨作為第四季度福利發(fā)放給管理部門(mén)的員工,該批板鴨的賬面成本為5 000元,當(dāng)月同類(lèi)板鴨的平均售價(jià)為8 000元(不含稅),增值稅稅率17%。年末,華聯(lián)公司除該筆業(yè)務(wù)外已實(shí)現(xiàn)利潤(rùn)100 000元,適用的所得稅稅率為25%。(假設(shè)不考慮其他稅費(fèi))

1.方法一

(1)賬務(wù)處理

2015年12月20日,華聯(lián)公司按所發(fā)放自產(chǎn)板鴨的成本(5000元)與當(dāng)月同類(lèi)板鴨的平均售價(jià)乘以適用的稅率計(jì)算的應(yīng)納增值稅(8000×17%=1360元)之和(5 000+1360=6360元),借記“應(yīng)付職工薪酬”賬戶;按所發(fā)放的自產(chǎn)板鴨成本,貸記“庫(kù)存商品”賬戶;按應(yīng)納增值稅稅額,貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)”賬戶。

①華聯(lián)公司確認(rèn)非貨幣性薪酬時(shí)

借:管理費(fèi)用6360

貸:應(yīng)付職工薪酬——非貨幣性福利6360

②華聯(lián)公司將該自產(chǎn)板鴨作為非貨幣性福利發(fā)放時(shí)

借:應(yīng)付職工薪酬——非貨幣性福利6360

貸:庫(kù)存商品5000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

2015年12月31日進(jìn)行所得稅納稅調(diào)整,即按售價(jià)與成本的差額計(jì)算應(yīng)納稅所得額。華聯(lián)公司應(yīng)納企業(yè)所得稅=[100000-6360+(8000-5000)] ×25%=24160(元)。

(2)利潤(rùn)總額計(jì)算

在該方法下,因會(huì)計(jì)上未作銷(xiāo)售處理,同時(shí)也沒(méi)有增加成本費(fèi)用,故利潤(rùn)總額=100000-6360=93640(元)。

2.方法二

(1)賬務(wù)處理

2015年12月20日,華聯(lián)公司按所發(fā)放自產(chǎn)板鴨的公允價(jià)值(8000元)和相關(guān)稅費(fèi)(8000×17%=1360元)之和(8000+1360=9360元),借記“應(yīng)付職工薪酬”賬戶;按所發(fā)放自產(chǎn)板鴨的公允價(jià)值,貸記“主營(yíng)業(yè)務(wù)收入”賬戶;按應(yīng)納增值稅稅額,貸記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)”賬戶。同時(shí),結(jié)轉(zhuǎn)所發(fā)放自產(chǎn)板鴨的成本,借記“主營(yíng)業(yè)務(wù)成本”賬戶;貸記“庫(kù)存商品”賬戶。

①華聯(lián)公司確認(rèn)非貨幣性薪酬時(shí)

借:管理費(fèi)用9360

貸:應(yīng)付職工薪酬——非貨幣性福利9360

②華聯(lián)公司將該自產(chǎn)板鴨作為非貨幣性福利發(fā)放時(shí),確認(rèn)銷(xiāo)售收入并結(jié)轉(zhuǎn)銷(xiāo)售成本

借:應(yīng)付職工薪酬——非貨幣性福利9360

貸:主營(yíng)業(yè)務(wù)收入8000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

借:主營(yíng)業(yè)務(wù)成本5000

貸:庫(kù)存商品5000 2015年12月31日,計(jì)算華聯(lián)公司應(yīng)納企業(yè)所得稅=(100000+8000-9360-5000)×25%=23410(元)。

(2)利潤(rùn)總額計(jì)算

在該方法下,利潤(rùn)總額=100000 +8000-9360-5000=93640(元)。

3.分析

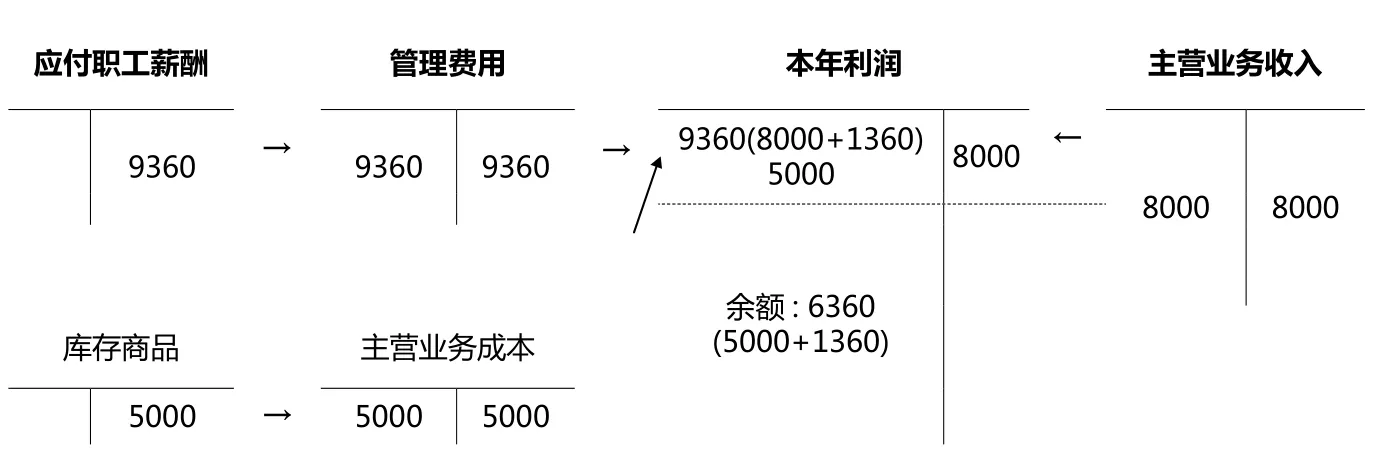

從上述賬務(wù)處理過(guò)程及利潤(rùn)總額計(jì)算結(jié)果可看出,方法一和方法二所計(jì)算出的利潤(rùn)總額是相等的,均為93640元,但采用方法二卻可少交750元(24160-23410)的企業(yè)所得稅。究其原因,主要是方法二中華聯(lián)公司雖然確認(rèn)了一筆收入(即“主營(yíng)業(yè)務(wù)收入”賬戶貸方的8000元),但這筆收入最后通過(guò)“主營(yíng)業(yè)務(wù)收入”賬戶借方轉(zhuǎn)到了“本年利潤(rùn)”賬戶的貸方。此外,華聯(lián)公司也確認(rèn)了一筆負(fù)債(即“應(yīng)付職工薪酬”賬戶貸方所包含的8000元),而這筆負(fù)債最后通過(guò)“管理費(fèi)用”賬戶貸方轉(zhuǎn)到“本年利潤(rùn)”賬戶的借方。顯而易見(jiàn),這8000元最終被抵銷(xiāo)了,再加上成本的結(jié)轉(zhuǎn),這筆業(yè)務(wù)僅僅是使“本年利潤(rùn)”賬戶的余額減少了6360元,該金額就等于成本5000元與增值稅1360元之和,這與方法一的會(huì)計(jì)處理完全相同(華聯(lián)公司本年利潤(rùn)具體形成過(guò)程見(jiàn)圖1)。因此,不管采用方法一還是方法二,華聯(lián)公司利潤(rùn)總額均相等,實(shí)務(wù)中一些財(cái)務(wù)人員欲選用不同方法以達(dá)到調(diào)節(jié)利潤(rùn)之目的是不可能的。

表1 與產(chǎn)品完工程度相對(duì)應(yīng)的期末列示賬戶和最終列示賬戶簡(jiǎn)表

圖1 華聯(lián)公司2015年本年利潤(rùn)形成過(guò)程圖

(二)情形二

當(dāng)然,以上假設(shè)的員工均是來(lái)自管理部門(mén),但如果員工均來(lái)自生產(chǎn)部門(mén),情況又如何呢?

[例2]華聯(lián)實(shí)業(yè)股份有限公司(以下簡(jiǎn)稱(chēng)華聯(lián)公司)是一家專(zhuān)門(mén)從事肉類(lèi)制品生產(chǎn)和銷(xiāo)售的企業(yè)。2015 年12月20日,該公司決定以其生產(chǎn)的板鴨作為第四季度福利發(fā)放給生產(chǎn)部門(mén)的員工,該批板鴨的賬面成本為5000元,當(dāng)月同類(lèi)板鴨的平均售價(jià)為8000元(不含稅),增值稅稅率17%。年末,華聯(lián)公司除該筆業(yè)務(wù)外已實(shí)現(xiàn)利潤(rùn)100000元,適用的所得稅稅率為25%。(假設(shè)不考慮其他稅費(fèi))

1.方法一

由于員工來(lái)自生產(chǎn)車(chē)間,此情形下所涉及的已不是“管理費(fèi)用”賬戶了,而是“生產(chǎn)成本”賬戶。

①華聯(lián)公司確認(rèn)非貨幣性薪酬時(shí)

借:生產(chǎn)成本6360

貸:應(yīng)付職工薪酬——非貨幣性福利6360

②華聯(lián)公司將該自產(chǎn)板鴨作為非貨幣性福利發(fā)放時(shí)

借:應(yīng)付職工薪酬——非貨幣性福利6360

貸:庫(kù)存商品5000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

2.方法二

①華聯(lián)公司確認(rèn)非貨幣性薪酬時(shí)

借:生產(chǎn)成本9360

貸:應(yīng)付職工薪酬——非貨幣性福利9360

②華聯(lián)公司將該自產(chǎn)板鴨作為非貨幣性福利發(fā)放時(shí),確認(rèn)銷(xiāo)售收入并結(jié)轉(zhuǎn)銷(xiāo)售成本

借:應(yīng)付職工薪酬——非貨幣性福利9360

貸:主營(yíng)業(yè)務(wù)收入8000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

借:主營(yíng)業(yè)務(wù)成本5000

貸:庫(kù)存商品5000

3.分析

“管理費(fèi)用”與“生產(chǎn)成本”賬戶的不同之處在于:“管理費(fèi)用”作為期間費(fèi)用,計(jì)入了當(dāng)期損益,對(duì)本期利潤(rùn)有影響,對(duì)以后各期的利潤(rùn)卻沒(méi)有影響。而“生產(chǎn)成本”則較為復(fù)雜,主要存在三種情況(詳情見(jiàn)表1)。

當(dāng)然,期末也不完全是表1中的三種情況。為簡(jiǎn)單起見(jiàn),先假設(shè)所有的產(chǎn)品均已完工并實(shí)現(xiàn)了銷(xiāo)售,那么這部分生產(chǎn)成本最終通過(guò)“庫(kù)存商品”賬戶和“主營(yíng)業(yè)務(wù)成本”賬戶記入 “本年利潤(rùn)”的借方,這與記入“管理費(fèi)用”在本質(zhì)上是一致的,因此,不管采用方法一還是方法二,利潤(rùn)總額依然相等。再考慮這部分產(chǎn)品并未全部實(shí)現(xiàn)銷(xiāo)售的情況,也就是說(shuō)這部分成本并沒(méi)有全部進(jìn)入“本年利潤(rùn)”賬戶,而是有一部分列示在“在產(chǎn)品”或“產(chǎn)成品”中,此種情況下必然會(huì)使兩種會(huì)計(jì)處理所得出的當(dāng)期利潤(rùn)不同,但從長(zhǎng)遠(yuǎn)來(lái)看,這部分成本必然會(huì)在以后各期計(jì)入“本年利潤(rùn)”中,總體利潤(rùn)仍然是相同的。

三、解決對(duì)策

從上述分析可得出,不管員工是來(lái)自管理部門(mén)還是生產(chǎn)部門(mén),也不管是采用方法一還是方法二,所計(jì)算出的利潤(rùn)總額總是相等的。但方法一在年末要進(jìn)行所得稅納稅調(diào)整,為此華聯(lián)公司要多納750元的企業(yè)所得稅。同時(shí),方法二有掩耳盜鈴之嫌,尚存明顯紕漏,不可孰視無(wú)睹。

那么,有沒(méi)有更好的辦法呢?其實(shí),從經(jīng)濟(jì)實(shí)質(zhì)的角度考慮,華聯(lián)公司給員工發(fā)放非貨幣性福利是以公允價(jià)值計(jì)量的,這相當(dāng)于華聯(lián)公司給員工發(fā)放等價(jià)的現(xiàn)金,然后員工又用這筆錢(qián)再去市場(chǎng)上購(gòu)買(mǎi)華聯(lián)公司的板鴨(即方法三)。下面仍以例1為例,探討采用方法三進(jìn)行的會(huì)計(jì)處理。

1.賬務(wù)處理

(1)華聯(lián)公司確認(rèn)非貨幣性薪酬,相當(dāng)于給職工發(fā)放等價(jià)的現(xiàn)金

①確認(rèn)非貨幣性薪酬

借:管理費(fèi)用9360

貸:應(yīng)付職工薪酬——非貨幣性福利9360

②給職工發(fā)放等價(jià)的現(xiàn)金

借:應(yīng)付職工薪酬——非貨幣性福利9360

貸:銀行存款9360

(2)職工拿錢(qián)購(gòu)買(mǎi)華聯(lián)公司板鴨,確認(rèn)銷(xiāo)售收入并結(jié)轉(zhuǎn)銷(xiāo)售成本

①確認(rèn)銷(xiāo)售收入

借:銀行存款9360

貸:主營(yíng)業(yè)務(wù)收入8000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

②結(jié)轉(zhuǎn)銷(xiāo)售成本

借:主營(yíng)業(yè)務(wù)成本5000

貸:庫(kù)存商品5000

如此處理,就屬于正常銷(xiāo)售了,也不必進(jìn)行所得稅納稅調(diào)整。如果把方法三賬務(wù)處理過(guò)程中(1)的分錄②和(2)的分錄①進(jìn)行合并,就變成:

借:應(yīng)付職工新酬——非貨幣性福利9360

貸:主營(yíng)業(yè)務(wù)收入8000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)1360

2.分析

采用方法三,華聯(lián)公司在期末就無(wú)需再進(jìn)行所得稅納稅調(diào)整了。同時(shí),也避免了兩種會(huì)計(jì)處理所導(dǎo)致的應(yīng)納稅所得額的不同,而且總體利潤(rùn)并未發(fā)生改變,還是93640元。

四、結(jié)語(yǔ)

綜上所述,盡管三種方法計(jì)算的利潤(rùn)總額均等于93640元,但方法一和方法二存在明顯的弊端,而第三種方法更為合理。因此,企業(yè)財(cái)務(wù)人員在進(jìn)行賬務(wù)處理時(shí),應(yīng)盡量使用第三種方法。

作者單位:百色學(xué)院賀州學(xué)院

主要參考文獻(xiàn)

1.林帶.淺析增值稅視同銷(xiāo)售的會(huì)計(jì)處理.價(jià)值工程.2012(27)

2.王俊.增值稅視同銷(xiāo)售、進(jìn)項(xiàng)稅額不得抵扣與進(jìn)項(xiàng)稅額轉(zhuǎn)出之辨析.會(huì)計(jì)之友.2012(17)

3.陳愛(ài)香.淺析貨物視同銷(xiāo)售業(yè)務(wù)會(huì)計(jì)處理.當(dāng)代經(jīng)濟(jì).2012(04)

4.趙志新.企業(yè)增值稅與所得稅對(duì)視同銷(xiāo)售業(yè)務(wù)的財(cái)稅處理差異分析.商業(yè)會(huì)計(jì).2010(15)

5.王芬.稅法體系與企業(yè)會(huì)計(jì)核算體系的差異與交錯(cuò)若干問(wèn)題研究.中央財(cái)經(jīng)大學(xué).2011

6.高東芳.增值稅視同銷(xiāo)售和進(jìn)項(xiàng)稅額轉(zhuǎn)出的對(duì)比分析.會(huì)計(jì)之友.2010(25)

7.韋芳,陳麗.企業(yè)利潤(rùn)核算及分配存在的問(wèn)題分析.中國(guó)管理信息化.2015(05)

8.劉永澤,陳立軍.中級(jí)財(cái)務(wù)會(huì)計(jì).東北財(cái)經(jīng)大學(xué)出版社.2010

廣西高校科學(xué)技術(shù)科研項(xiàng)目(KY2015YB307);賀州學(xué)院科研項(xiàng)目(2014ZC08)

猜你喜歡

兒童故事畫(huà)報(bào)(2019年5期)2019-05-26 14:26:14

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年7期)2015-08-11 15:03:12

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00

中國(guó)化妝品(2003年3期)2003-04-29 00:00:00

中國(guó)化妝品(2003年1期)2003-04-29 00:00:00

中國(guó)化妝品(2003年2期)2003-04-29 00:00:00