豆粕:國際大豆豐產不變,豆粕價格短期振蕩遠期看空

2016-09-03 10:44:17佛山市奇美興貿易有限公司韋震

當代水產 2016年3期

關鍵詞:大豆

■文/佛山市奇美興貿易有限公司 韋震

豆粕:國際大豆豐產不變,豆粕價格短期振蕩遠期看空

■文/佛山市奇美興貿易有限公司 韋震

春播臨近美國農戶為回籠資金加大開售步伐,但出口形勢總體低迷,再加上南美收獲天氣總體順利,共同施壓市場。另外,國內春節前后進口大豆預期到港量偏低,以及油廠階段性停機導致局部豆粕供應偏緊,一定程度上支撐油廠的挺價心態,但在外盤疲軟以及國內節后需求總體偏弱于預期的背景下,近階段國內油廠挺價信心相對減弱。具體分析如下:

1 美國

春節期間,美國農業部公布2月大豆供需報告。報告顯示,美國大豆產量預計為39.30億蒲式耳,與上個月預測保持一致,大豆年度出口量在16.90億蒲式耳,未有變動。壓榨量自上個月預測的18.90億蒲式耳,降低到18.80億蒲式耳,從而使期末大豆結轉庫存由4.40億蒲式耳,升高到4.50億蒲式耳,基本符合預期。南美方面,巴西大豆產量維持10,000萬t未變,但阿根廷大豆產量自5,700萬t提高到5,850萬t。整體來看,報告數據未有大的變動,南美大豆豐收已成定局,美國大豆出口和壓榨出現一定縮減,因而短期內,國際市場難有刺激豆類上漲的因素。

春播臨近,美國農戶積極出售庫存大豆以籌措春播資金,致使市場供應提高并對豆價構成下跌壓力。美國農業部在2月25日舉行的展望論壇上首次發布2016年播種面積預測數據,新豆播種面積、產量及庫存均較上年水平下調,但南美大豆產量前景依然明朗,美豆出口市場競爭激烈,繼續給國際大豆市場構成下跌壓力,接下來市場重點將轉向南美出口節奏以及北半球新作播種天氣前景上。

2 國內

2.1 供給方面

收獲延遲、港口擁塞以及裝運不暢所導致的巴西新豆出口節奏放緩,或給美灣豆帶來一些3月船期的出口機會,但也造成近月我國進口大豆到港量相對低于預期。2~3月進口大豆持續加快的對華裝船,3月下降的庫存,基本上有望在4月底彌補回來,而3月國內局部供應相對偏緊,但也并不會出現大面積缺貨現象;5月之后國內油廠大豆庫存又將進入上升通道,因而對于遠月豆粕基差,市場還是持有繼續看弱的態度。需要關注的是,現階段國內大部分油廠都會繼續跟隨著壓榨利潤來均衡開工計劃,而非大豆到貨情況。

進口大豆2月到港量在410萬~420萬t,低于去年同期及此前預期,但是國內港口大豆依舊處于630萬t以上,前期巨量的進口大豆仍需消化。年前貿易商及飼料廠拿2~4月合同較多,使得近期油廠豆粕現貨出貨較慢,再加上年后油廠陸續開機可能使得國內油廠豆粕庫存上升,進而拖累豆粕市場價格。

2.2 需求方面

春節后,中國油廠在一度加快大豆采購節奏之后又逐漸歸于平靜,終端市場需求比預期差,這從節后的飼料廠商提貨速度一直偏慢的狀況可以看出,主要是因為節前壓欄生豬大量出欄,春節后飼料廠也有再次集中補庫,但力度有限,因為下游養殖行業開始進入季節性淡季,飼料需求也將季節性轉淡。從生豬存欄的季節性來說,春節是大量生豬集中出欄時期,節后存欄都會明顯下降,而且上半年節假日較少,養殖戶補欄量一般都不高,即使有補欄的,小豬飼料消耗量也不大,所以4、5月之前,飼料原料需求一般都會轉淡。

再看母豬存欄和生豬存欄數據,據1月統計數據顯示,母豬存欄量雖跌幅放緩,但仍未止跌,更沒有反彈的跡象,這從源頭上限制了生豬存欄量的增長空間,今年1月數據創出新低。很顯然,目前飼料需求轉淡是大概率事件,直接影響飼料原料的采購,從而拖累豆粕價格。

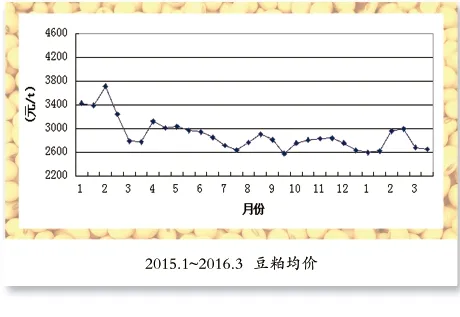

綜上所述,南美大豆供應充足預期對豆類價格的壓制作用將會加重,加之國內豆粕庫存有望緩慢回升,使得豆粕價格的抗跌性減弱,期價有望呈現出偏弱行情,期間價格波動的曲折性將取決于巴西大豆運輸進程是否順利,而從當前情況來看,巴西降雨量偏多,已導致船期稍微延遲,后市豆粕價格的波動可能顯得較為曲折,整體以震蕩偏弱格局為主。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12