化纖行業調整升級:差異化戰略和產業鏈合作

2016-08-23 10:53:41浙江省發改委產業處

浙江經濟 2016年17期

浙江省發改委產業處

化纖行業調整升級:差異化戰略和產業鏈合作

浙江省發改委產業處

推進化纖產業發展方式從向規模要效益轉變為向質量要效益,產業結構從增量擴能為主轉向調整存量、做優增量并舉;鼓勵化纖企業兼并重組,強強聯合,特別是橫向聯合與垂直整合,打造一批國際化大企業集團,提高產業集中度

化纖產業是浙江的傳統優勢產業,產量規模居全國首位,具有突出的“原料+產品+市場”優勢。2011年四季度以來,受宏觀經濟增速放緩影響,紡織服裝、家紡等化纖下游產品需求低穩增長,化纖產業進入調整期。近期,浙江省發改委對化纖行業進行調研,了解浙江化纖行業發展情況,提出發展建議。

當前發展主要情況

當前化纖行業產值效益依然下降。2016年1-6月全省化纖產量實現1050.4萬噸,同比增長8.1%。工業總產值、利潤總額分別為1168.3億元、37.0億元,同比增長-5.5%、-23.6%,經濟效益下降明顯。2016年上半年化纖行業虧損企業占規上企業比例為16.2%,比2015年底提高了1.6個百分點。

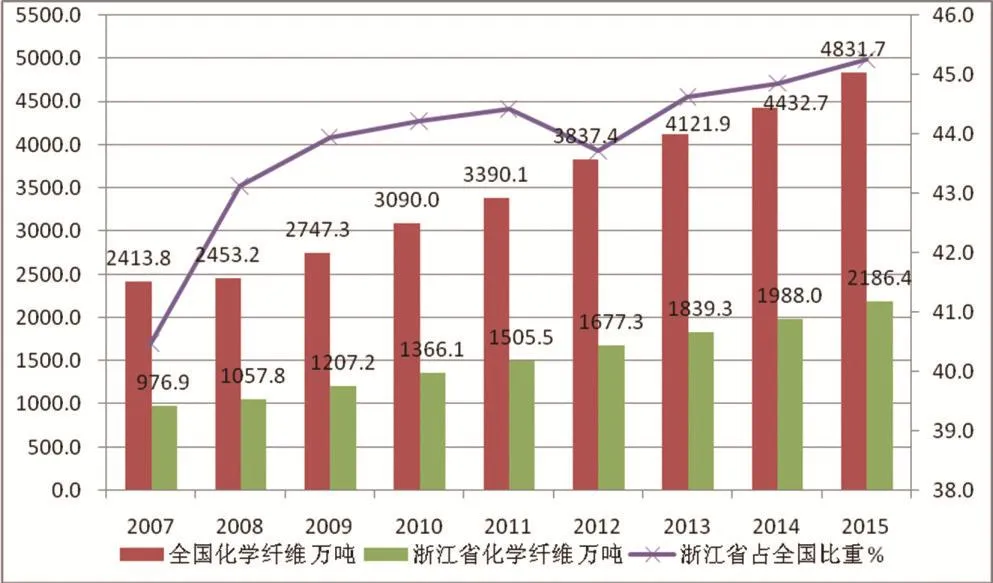

化纖產量規模連續多年居全國首位。2015年全省化纖產量2186.4萬噸,占全國化纖產量比重45.3%,高于第二位江蘇省15.6個百分點,連續多年位居全國首位。其中,滌綸產量2060萬噸,占全省化纖的94.2%,占全國滌綸52.6%。浙江擁有一批在國內競爭力強的化纖骨干企業,如恒逸、榮盛、桐昆3家企業進入2015年中國企業500強。

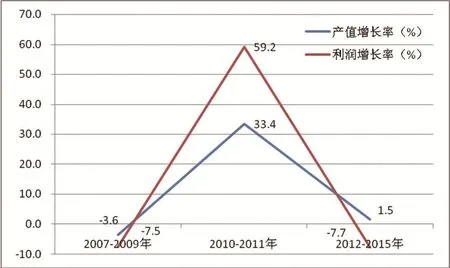

行業周期性和企業兩極分化特征明顯。從近幾年浙江化纖行業產值規模、利潤年均增長率分析,2007-2009年分別為-3.6%、-7.5%;2010-2011年分別為33.4%、59.2%;2012-2015年分別為1.5%、-7.7%,行業周期性特征明顯(見圖2)。企業盈利能力兩極分化態勢明顯,上市公司及一些重視纖維品種、品質及品牌發展的企業顯示出較強的抗風險及盈利能力,部分企業處于持續虧損狀態。

圖1 2007-2015年浙江省及全國化纖產量一覽表

圖2 2007-2015年浙江化纖行業產值、利潤年均增長率(%)

浙江化纖原料PTA產能與需求基本匹配。截至2015底,省內PTA產能1200萬噸,省內企業在省外投資建設PTA產能810萬噸,兩者合計共2010萬噸,占全國比重達42.7%,位居全國第一位。扣除遠東和逸盛關停的380萬噸產能,實際有效產能1630萬噸。按照0.86噸PTA/噸滌綸計算,浙江化纖行業約需1770萬噸PTA,與現有產能基本匹配。而PTA原料PX,省內主要有鎮海煉化65萬噸、中金石化200萬噸,合計265萬噸產能,占全國比重達19.0%。按照0.65噸PX/噸PTA的消耗量計算,省內及關聯企業約需1150萬噸PX,原料約束較為突出。產成本高、財務成本高等多種原因業已破產清算。

下游市場需求增長動能不足。2016年1-3月,根據對蕭山區60家重點化纖紡織企業統計,美國、歐洲、日本三大主要國際市場份額同比下降1.35%、3.25%、4.38%。省內部分紡織企業也將部分產能轉移到中西部地區,引發部分化纖原料市場的轉移。

化纖產業發展對策建議

下游紡織產業較為發達。浙江紡織企業實現工業總產值約占全國紡織工業20%,居全國第二位。紡織品服裝出口額約占全國比重25%,居全國第一。印染面料、絲綢和服裝等優勢產品市場占有率分別約占全國的55%、40%和17%,成為在全國具有競爭優勢的產品。同時,家用紡織品和產業用紡織品行業發展較快,成為行業內新的經濟增長點。形成了紹興紡織、蕭山化纖、寧波服裝、諸暨襪業、桐鄉羊毛衫、余杭家紡、嵊州領帶、蘭溪棉紡等一批在全國具有一定影響力的紡織產業集群。

當前,浙江化纖行業主要面臨以下問題:

化纖產品同質化競爭。浙江化纖行業高速發展主要是以常規纖維產能擴張為主,常規化、同質化產品過度發展問題凸顯,很多企業停留在低價競爭的低水平階段,盈利能力下降。高新技術纖維產量不高,差別化率和附加值比較低,在纖維新品種、新技術開發方面與國際先進水平尚有差距。產品應用領域以服裝、家紡為主,產業用纖維比例偏低。

化纖、PTA優質產能與落后產能并存。浙江化纖行業企業效益兩級分化加劇,上市公司及一些重視纖維差別化功能化開發的企業抗風險和盈利能力較強,新增項目投資意愿仍較為強勁;部分能耗高、產品品質差、競爭力弱的產能將被淘汰,特別是早期的切片紡和單線產能較小的熔體直紡產能,市場競爭中的弱勢地位很難改變。同樣,PTA優質產能與落后產能并存,逸盛石化PTA總體成本控制處于國內領先地位,但一期60萬噸PTA裝置也因單線產能小、生產成本高,業已關停;遠東石化320萬PTA產能因生

實施化纖產品差異化戰略。結合浙江化纖產業的特點和優勢,圍繞紡織服裝、家用、產業用等領域的多樣化需求,著力突破高端產品,推進化纖產業發展方式從向規模要效益轉變為向質量要效益,產業結構從增量擴能為主轉向調整存量、做優增量并舉。加快多功能、差別化纖維的應用開發,加快推進碳纖維、芳綸1414、超高分子量聚乙烯纖維、聚苯硫醚纖維等高新技術纖維產業化。

鼓勵企業上下游合作。鼓勵化纖企業通過參股PTA企業、PTA企業向上游發展PX等途徑,提高PX產品自給率,發揮產業鏈上下游合作優勢。鼓勵化纖企業兼并重組,強強聯合,特別是橫向聯合與垂直整合,打造一批國際化大企業集團,提高產業集中度,減少行業無序競爭,避免資源要素的浪費和優質資產的閑置。同時,引導上下游企業協同聯動,逐步形成前中段纖維、面料品牌與下游服裝、家紡、產業用等領域的相互促進格局,實現全產業鏈協同創新的效果。

有效化解金融風險。針對當前存在的化纖及原料企業資金鏈問題、擔保鏈問題,金融部門密切跟蹤風險處置情況,積極采取針對性防范措施。對于主業經營良好、暫時出現資金鏈緊張或者受擔保鏈問題影響的企業,要協調銀行機構統一行動,盡量不抽貸、不壓貸、不緩貸,靈活辦理企業轉貸,保障企業正常經營運行。引導企業構建多渠道融資途徑,有效發揮資本市場功能促進融資創新,規避市場風險。

提升企業經營管理水平。采用節能減排、節水降耗、清潔生產、“機器換人”等新技術、工藝、裝備,深入挖潛增效,降低生產環節的單位產品能耗、物耗、勞動力消耗以及污染物排放,進一步降低生產成本。

同時,加快制定完善化纖行業淘汰落后產能政策,加快淘汰工藝裝備落后、技術水平低、高能耗、高排放的生產能力,促進化纖產業存量優化調整,保障化纖行業健康穩定發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

云南畫報(2020年9期)2020-10-27 02:03:26

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年12期)2017-05-17 04:49:18