產(chǎn)出不確定的供應(yīng)鏈應(yīng)收賬款抵押融資策略

2016-08-18 10:31:44彭紅軍

系統(tǒng)管理學(xué)報(bào) 2016年6期

彭紅軍

(南京林業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,南京 210037)

中小企業(yè)在國民經(jīng)濟(jì)中發(fā)揮越來越重要的作用,但中小企業(yè)具有不確定性和不穩(wěn)定性,不僅需要承受市場(chǎng)不確定性風(fēng)險(xiǎn),而且還要承受由于技術(shù)條件和自然環(huán)境導(dǎo)致的生產(chǎn)領(lǐng)域的不確定性風(fēng)險(xiǎn),使得中小企業(yè)信貸融資難問題嚴(yán)重,嚴(yán)重制約了中小企業(yè)的發(fā)展。最近幾年涌現(xiàn)出一些關(guān)于資金約束下的供應(yīng)鏈金融管理的研究,試圖為中小企業(yè)融資理念和技術(shù)瓶頸提供解決方案。

對(duì)于供應(yīng)鏈中的企業(yè)融資問題,現(xiàn)有的文獻(xiàn)主要分為內(nèi)部融資和外部融資兩類。內(nèi)部融資模式,大多研究供應(yīng)商給予資金缺乏的買方延期付款的商業(yè)信用模式,主要包括確定最優(yōu)信用期限決策[1-2]、最優(yōu)訂貨批量[3-5]以及最優(yōu)生產(chǎn)批量[6-8]等,部分文獻(xiàn)研究了下游企業(yè)預(yù)付貨款對(duì)供應(yīng)鏈運(yùn)營決策的影響[9-10]。外部融資是指由供應(yīng)鏈企業(yè)以外的機(jī)構(gòu)提供的融資服務(wù),這方面的研究近年來剛剛起步。Buzacott等[11]首次將融資引入生產(chǎn)決策中,并證明了將生產(chǎn)和融資決策綜合考慮對(duì)創(chuàng)業(yè)型企業(yè)的重要性;Lai等[12-14]研究了當(dāng)供應(yīng)商和零售商都存在資金約束的情況下供應(yīng)鏈外部融資和生產(chǎn)訂購策略;Fabbri等[15-16]基于經(jīng)典的報(bào)童模型分析了具有資金約束且給定融資利率條件下的融資庫存管理策略。國內(nèi)學(xué)者從不同角度研究了資金約束的供應(yīng)鏈的最優(yōu)融資和生產(chǎn)、訂貨決策[17-22]。但文獻(xiàn)大多考慮商業(yè)銀行的貸款利率的決策,對(duì)貸款額度決策問題缺少研究,實(shí)際上,商業(yè)銀行的貸款利率一般是穩(wěn)定的,商業(yè)銀行一般通過決策貸款額度控制中小企業(yè)融資的風(fēng)險(xiǎn)。晏妮娜等[23-24]分析了信用額度限制下供應(yīng)鏈和商業(yè)銀行的融資決策,但信用額度假設(shè)為定值,并非決策變量。

中小企業(yè)普遍存在可供抵押資產(chǎn)少、信用較低等問題,難以向銀行提供存貨質(zhì)押。而應(yīng)收賬款融資以企業(yè)自身的應(yīng)收賬款作為擔(dān)保,銀行通過評(píng)估這筆交易背景的真實(shí)性等,向企業(yè)授信,這種靈活便捷的方式贏得了中小企業(yè)的青睞。魯其輝等[25]基于應(yīng)收賬款融資方式,建立了供應(yīng)鏈上下游企業(yè)和銀行的多階段決策模型;占繼舟等[26]研究了供應(yīng)鏈應(yīng)收賬款融資和商業(yè)信用聯(lián)合決策。

中小企業(yè)往往面臨產(chǎn)出不確定性風(fēng)險(xiǎn),如農(nóng)林業(yè)企業(yè)、煤礦企業(yè)等,產(chǎn)出不確定下供應(yīng)鏈運(yùn)作與協(xié)調(diào)問題的研究日益受到重視,Keren 等[27-28]綜合研究了隨機(jī)產(chǎn)出下供應(yīng)鏈企業(yè)博弈模型,研究了隨機(jī)產(chǎn)出下供應(yīng)鏈企業(yè)的最優(yōu)決策;He等[29-32]分別研究了供應(yīng)商產(chǎn)出不確定下供應(yīng)鏈?zhǔn)找婀蚕怼L(fēng)險(xiǎn)共擔(dān)、批發(fā)價(jià)等協(xié)調(diào)策略;Hu等[33-34]在需求和供應(yīng)商產(chǎn)出均具有隨機(jī)性的假設(shè)下,以總成本最小為目標(biāo)研究了生產(chǎn)庫存問題;文獻(xiàn)[35]中建立了具有兩級(jí)生產(chǎn)與需求不確定的供應(yīng)鏈的生產(chǎn)和訂購決策模型。但產(chǎn)出不確定情況下企業(yè)融資決策問題的研究未見文獻(xiàn)報(bào)道。

本文以包含1個(gè)具有產(chǎn)出不確定性的供應(yīng)商、1個(gè)分銷商和1個(gè)商業(yè)銀行的供應(yīng)鏈金融體系為研究對(duì)象,研究生產(chǎn)和需求多級(jí)不確定性的環(huán)境和供應(yīng)商應(yīng)收賬款抵押融資模式下,供應(yīng)鏈金融系統(tǒng)各主體的運(yùn)作和融資決策問題,分析產(chǎn)出不確定性特點(diǎn)及應(yīng)收賬款抵押額度對(duì)供應(yīng)鏈的利潤和融資策略的影響。本文的創(chuàng)新點(diǎn)體現(xiàn)在以下兩方面:①提出具有產(chǎn)需多級(jí)不確定的供應(yīng)鏈金融的決策分析框架,具體分析具有產(chǎn)出不確定性的供應(yīng)鏈最優(yōu)運(yùn)作和融資策略,分析產(chǎn)出不確定性對(duì)供應(yīng)鏈金融系統(tǒng)融資及運(yùn)作決策的影響;②研究了商業(yè)銀行提供的融資額度決策問題,分析了產(chǎn)出不確定性和應(yīng)收賬款抵押額度對(duì)供應(yīng)商生產(chǎn)和融資積極性以及商業(yè)銀行的融資額度決策的影響。

1 問題描述與基本假設(shè)

供應(yīng)鏈金融系統(tǒng)由1個(gè)供應(yīng)商、1個(gè)分銷商和1個(gè)商業(yè)銀行組成。供應(yīng)商生產(chǎn)的產(chǎn)品邊際成本為c,產(chǎn)品零售價(jià)格為p,批發(fā)價(jià)格為w,p>w>c。市場(chǎng)需求量X為[a1,a2]區(qū)間的隨機(jī)變量,其概率密度函數(shù)為f(·),分布函數(shù)F(·)嚴(yán)格單調(diào)遞增且可導(dǎo),F(xiàn)-1(·)為其逆函數(shù),令。

供應(yīng)商的產(chǎn)出量具有不確定性,即若供應(yīng)商計(jì)劃產(chǎn)出量為q,實(shí)際產(chǎn)出量為q·Y,其中Y為產(chǎn)出量波動(dòng)的隨機(jī)變量,其取值范圍為[b1,b2],其概率密度函數(shù)為g(·),分布函數(shù)G(·),令,并令Y的期望為EY=λ。作為中小企業(yè)的供應(yīng)商對(duì)產(chǎn)品的批發(fā)價(jià)格沒有決定權(quán),產(chǎn)品的批發(fā)價(jià)由市場(chǎng)決定。

期初,供應(yīng)商擁有額度為δ的應(yīng)收賬款。商業(yè)銀行的貸款利率為r,貸款額度為ξ。

下標(biāo)s表示供應(yīng)商,r表示分銷商。qr為分銷商的產(chǎn)品訂貨量,qs為供應(yīng)商的產(chǎn)品計(jì)劃產(chǎn)量。為簡(jiǎn)化公式,假設(shè)銷售期結(jié)束之后的產(chǎn)品殘值為0,不考慮缺貨造成的聲譽(yù)損失,供應(yīng)商和分銷商均為風(fēng)險(xiǎn)中性,按照預(yù)期利潤大小進(jìn)行決策。

供應(yīng)商和分銷商雙方是序貫博弈的關(guān)系,其決策順序?yàn)椋孩俜咒N商根據(jù)產(chǎn)品的市場(chǎng)需求量的判斷,向供應(yīng)商提出產(chǎn)品的訂購量;②供應(yīng)商根據(jù)分銷商訂貨情況,進(jìn)行產(chǎn)品生產(chǎn)決策。采用逆向歸納法建立并求解序貫博弈模型。

2 資金充足下的供應(yīng)鏈決策

采用逆向歸納法建立并求解序貫博弈模型:對(duì)于供應(yīng)商而言,分銷商的訂貨量是已知的,據(jù)此以供應(yīng)商利潤最大化為目標(biāo),求解供應(yīng)商最優(yōu)生產(chǎn)量決策;在供應(yīng)商最優(yōu)生產(chǎn)量決策的基礎(chǔ)上,以分銷商利潤最大化為目標(biāo),求解分銷商的最優(yōu)訂貨量決策。

2.1 資金充足下供應(yīng)商最優(yōu)生產(chǎn)決策

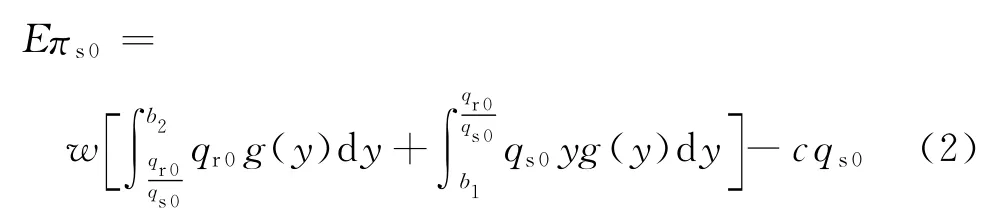

用下標(biāo)0表示資金充足的情況。資金充足的情況下,對(duì)于供應(yīng)商而言,分銷商的產(chǎn)品訂貨量qr0已知,供應(yīng)商決策產(chǎn)品的計(jì)劃產(chǎn)量為qs0。此時(shí)供應(yīng)商的利潤為

供應(yīng)商的期望利潤為

命題1資金充足的情況下,供應(yīng)商的最優(yōu)計(jì)劃產(chǎn)量滿足

證明由式(2)求導(dǎo),得:

故資金充足下,供應(yīng)商的期望利潤是關(guān)于計(jì)劃產(chǎn)量的凹函數(shù),令dEπs0/dqs0=0,可得式(3)。 證畢

由式(3),因?yàn)?/p>

是單調(diào)遞增函數(shù),

有唯一解,令u=qr0/qs0=1/k,可得

式中,k為供應(yīng)商計(jì)劃產(chǎn)量與分銷商訂貨量的比值,其大小受到產(chǎn)品產(chǎn)出波動(dòng)率的影響,還受到供應(yīng)商生產(chǎn)積極性的影響。由式(3),k隨產(chǎn)品批發(fā)價(jià)格w的增加而增加,隨生產(chǎn)成本c的增加而減少,并且與產(chǎn)品產(chǎn)出量的不確定性有關(guān)。

2.2 資金充足下分銷商最優(yōu)訂貨決策

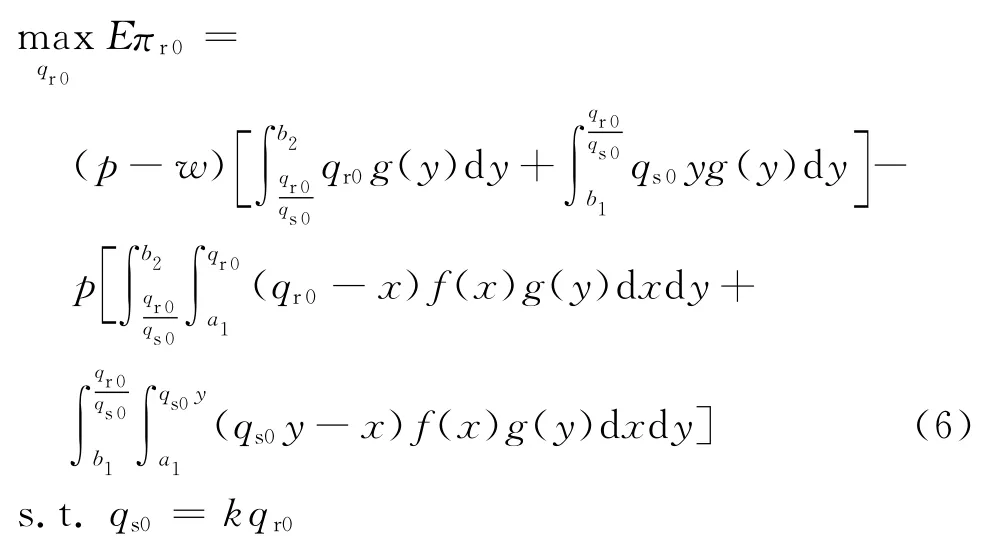

資金充足下,分銷商的利潤為

式中:(x)+表示max(x,0);[min(qr0,qs0Y)-X]+為銷售期末剩余商品的數(shù)量。根據(jù)逆向歸納法的思路,分銷商在考慮供應(yīng)商生產(chǎn)量決策(即式(4))的基礎(chǔ)上進(jìn)行訂貨量決策。則資金充足下分銷商的決策模型為:

式(6)為分銷商的期望利潤函數(shù)。

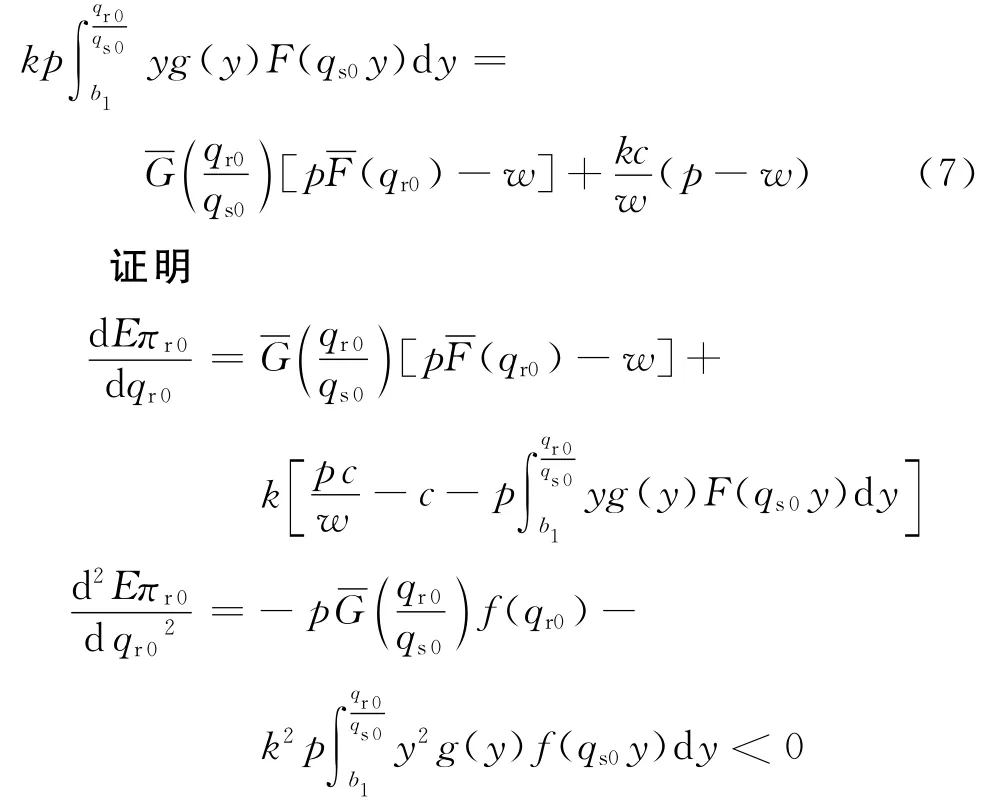

命題2資金充足下,分銷商的最優(yōu)訂貨量決策確定于

故資金充足下,分銷商的期望利潤是關(guān)于訂貨量qr0的凹函數(shù),即分銷商的最優(yōu)訂貨量存在,令dEπr0/dqr0=0,可得式(7)。 證畢

3 具有產(chǎn)出不確定性的供應(yīng)鏈應(yīng)收賬款抵押融資的最優(yōu)策略

假設(shè)供應(yīng)商只擁有數(shù)量為η(η>0)的現(xiàn)金,且供應(yīng)商存在資金約束,即η<cqs0。供應(yīng)商以期末可收回的額度為δ的應(yīng)收賬款為抵押,向商業(yè)銀行貸款融資;商業(yè)銀行的貸款利率為r,貸款額度為ξ;用下標(biāo)1表示供應(yīng)鏈應(yīng)收賬款抵押融資的情況。采用逆向歸納法建立并求解序貫博弈模型。

3.1 應(yīng)收賬款抵押融資模式下供應(yīng)商最優(yōu)生產(chǎn)決策

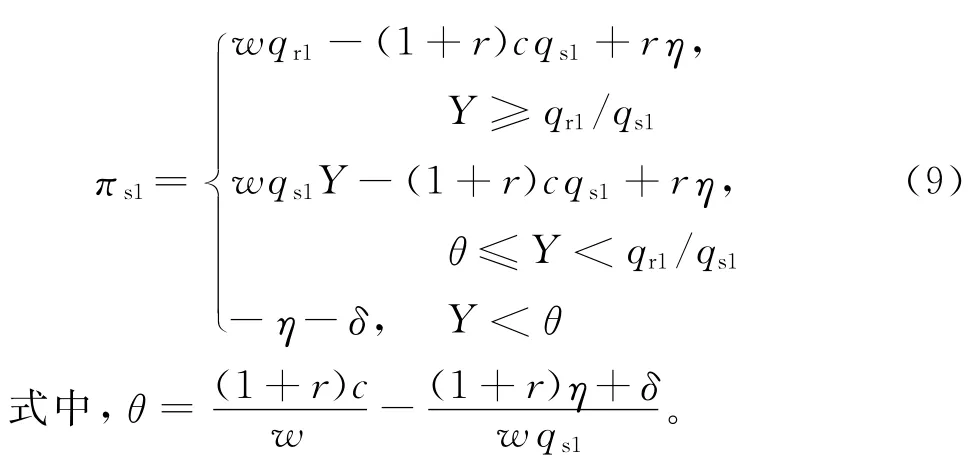

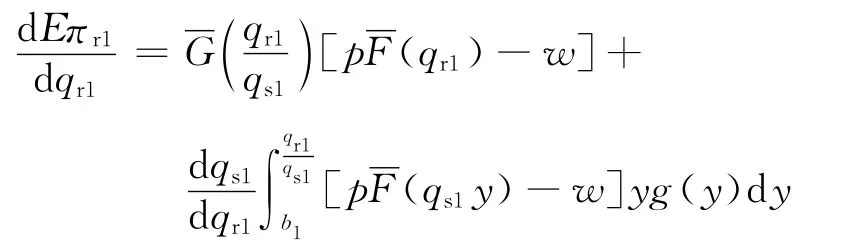

在應(yīng)收賬款抵押融資模式下,供應(yīng)商的利潤函數(shù)為

式中,

表示由于產(chǎn)出量波動(dòng)導(dǎo)致供應(yīng)商的資金價(jià)值不能償還商業(yè)銀行貸款而破產(chǎn),這時(shí)供應(yīng)商會(huì)得到破產(chǎn)保護(hù),其剩余資產(chǎn)為0,此時(shí)利潤為-η-δ。

由式(8)可知,

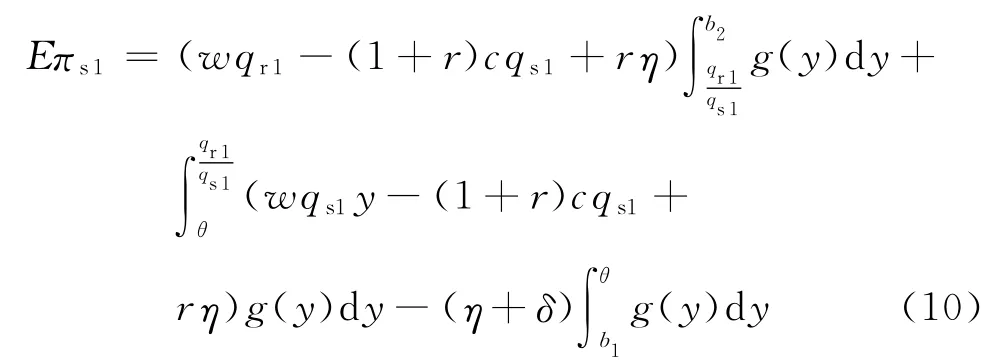

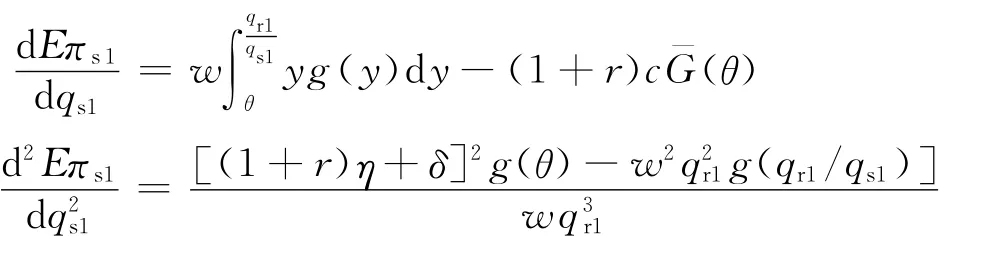

其含義為:只有當(dāng)產(chǎn)出量波動(dòng)率大于等于θ時(shí),供應(yīng)商才能清償商業(yè)銀行貸款;若產(chǎn)出量的波動(dòng)率小于θ,供應(yīng)商將因不能清償商業(yè)銀行貸款而破產(chǎn)。顯然,0≤θ<qr1/qs1。則供應(yīng)商融資模式下,供應(yīng)商的期望利潤為

命題3應(yīng)收賬款抵押融資模式下,供應(yīng)商的最優(yōu)計(jì)劃產(chǎn)量滿足:

證明由于

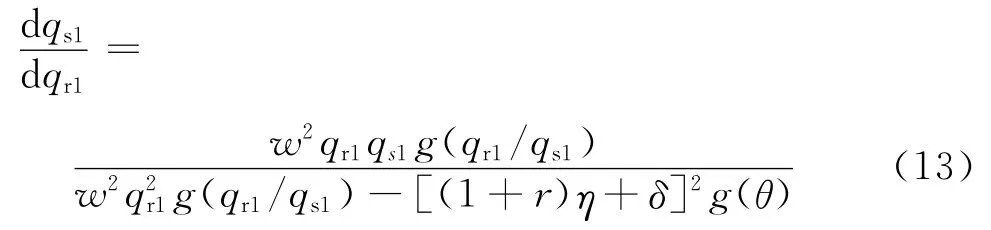

令dEπs1/dqs1=0,可得式(12)。式(12)兩端同時(shí)對(duì)qr1求導(dǎo),可得

因?yàn)楫?dāng)其他參數(shù)不變的情況下,分銷商的產(chǎn)品訂購量qr1增加時(shí),供應(yīng)商的計(jì)劃產(chǎn)量qs1不會(huì)降低,即dqs1/dqr1≥0,由于式(13)分子大于0,故其分母大于0,即

此時(shí),供應(yīng)商由于不能清償貸款而破產(chǎn)的概率為

由θ=(1+r)c/w-[(1+r)η+δ]/(w qs1)可知,應(yīng)收賬款抵押融資模式下,供應(yīng)商破產(chǎn)的概率與產(chǎn)品生產(chǎn)成本、計(jì)劃產(chǎn)量呈正向關(guān)系,與供應(yīng)商擁有的資金數(shù)量和應(yīng)收賬款額呈反向關(guān)系;另外,與供應(yīng)商的產(chǎn)出量的不確定性有關(guān)。

命題4其他參數(shù)不變的情況下,供應(yīng)商的計(jì)劃產(chǎn)量是關(guān)于應(yīng)收賬款抵押額度的減函數(shù),即

證明式(12)兩端同時(shí)對(duì)δ求導(dǎo),并根據(jù)式(14),可得

命題4表明,供應(yīng)商的生產(chǎn)積極性隨著抵押應(yīng)收賬款額度的增加而降低,這是因?yàn)榈盅旱膽?yīng)收賬款額越多,供應(yīng)商融資的風(fēng)險(xiǎn)越大,其生產(chǎn)積極性隨之降低。

3.2 應(yīng)收賬款抵押融資模式下分銷商的最優(yōu)訂貨決策

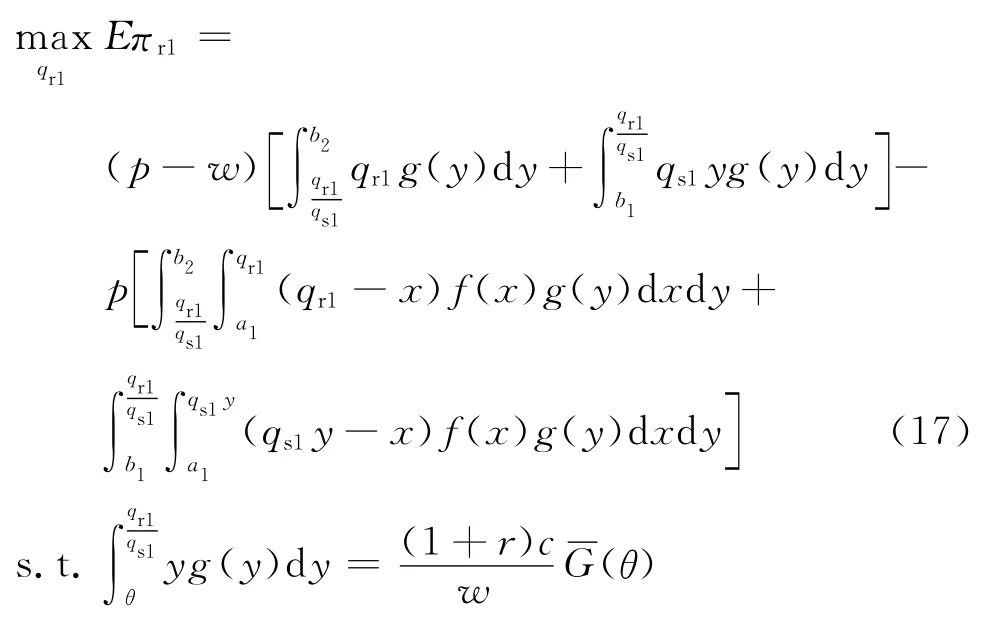

根據(jù)逆向歸納法,應(yīng)收賬款融資模式下,分銷商根據(jù)供應(yīng)商的決策結(jié)果,即式(12),進(jìn)行訂貨量決策,則分銷商的決策模型為:

式(17)為分銷商的期望利潤函數(shù)。

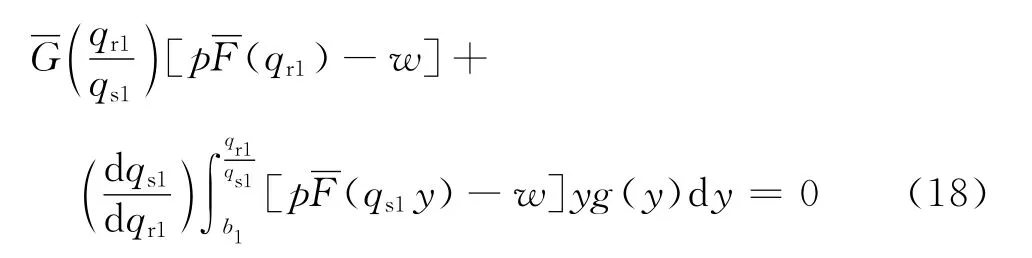

命題5應(yīng)收賬款融資模式下,分銷商的最優(yōu)訂貨量決策qr1確定于

式中,dqs1/dqr1由式(13)給出。

證明由式(17)求導(dǎo),并整理得

令dEπr1/dqr1=0,可得式(18)。 證畢

3.3 應(yīng)收賬款抵押融資模式下商業(yè)銀行的最優(yōu)貸款額度決策

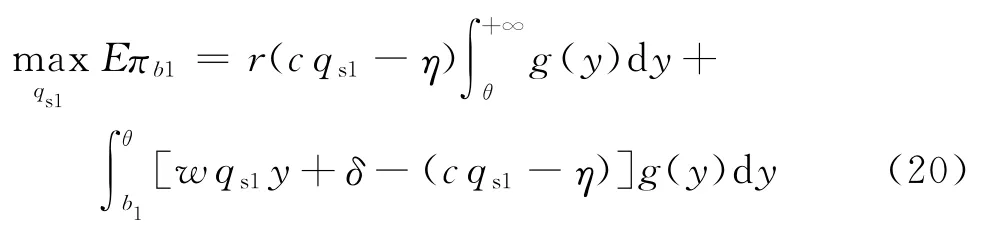

商業(yè)銀行的貸款利率一般是穩(wěn)定的,商業(yè)銀行可以通過決策貸款額度控制中小企業(yè)融資風(fēng)險(xiǎn)。由于貸款額度ξ=w qs1-η,利用qs1作為商業(yè)銀行期望利潤的變量,用表示使得商業(yè)銀行利潤最大的產(chǎn)品計(jì)劃產(chǎn)量。應(yīng)收賬款抵押融資時(shí),商業(yè)銀行的利潤為

則商業(yè)銀行的決策模型為

式(20)為商業(yè)銀行的期望利潤。

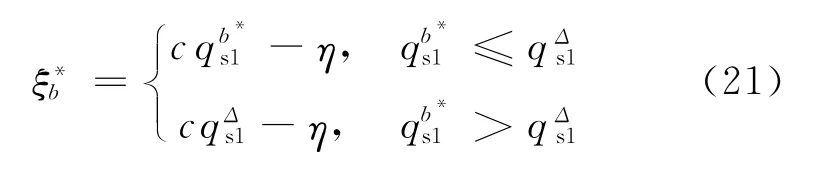

命題6應(yīng)收賬款抵押貸款模式下,商業(yè)銀行的貸款額度決策為

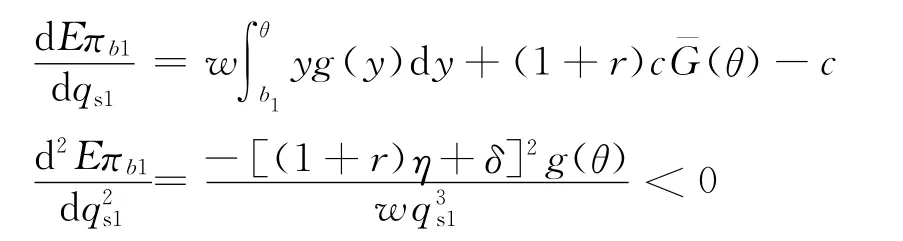

證明由式(20),可得:

所以Eπb1是關(guān)于qs1的凹函數(shù),令dEπb1/dqs1=0,并整理,可得式(22)。

4 算 例

某產(chǎn)出不確定性供應(yīng)鏈金融系統(tǒng)由1 個(gè)供應(yīng)商、1個(gè)分銷商和1 個(gè)商業(yè)銀行構(gòu)成,產(chǎn)品單位生產(chǎn)成本c=1萬元/t,批發(fā)價(jià)格w=1.5萬元/t,零售價(jià)格p=2 萬元/t,商業(yè)銀行貸款利率r=0.06。合同期內(nèi),產(chǎn)品市場(chǎng)需求X服從區(qū)間[400,800](單位:t)上的均勻分布,供應(yīng)商自有資金η=150萬元,產(chǎn)品產(chǎn)出量波動(dòng)率Y服從區(qū)間[0,2λ]上的均勻分布,則Y的期望λ。算例分析結(jié)果如圖1~4所示。

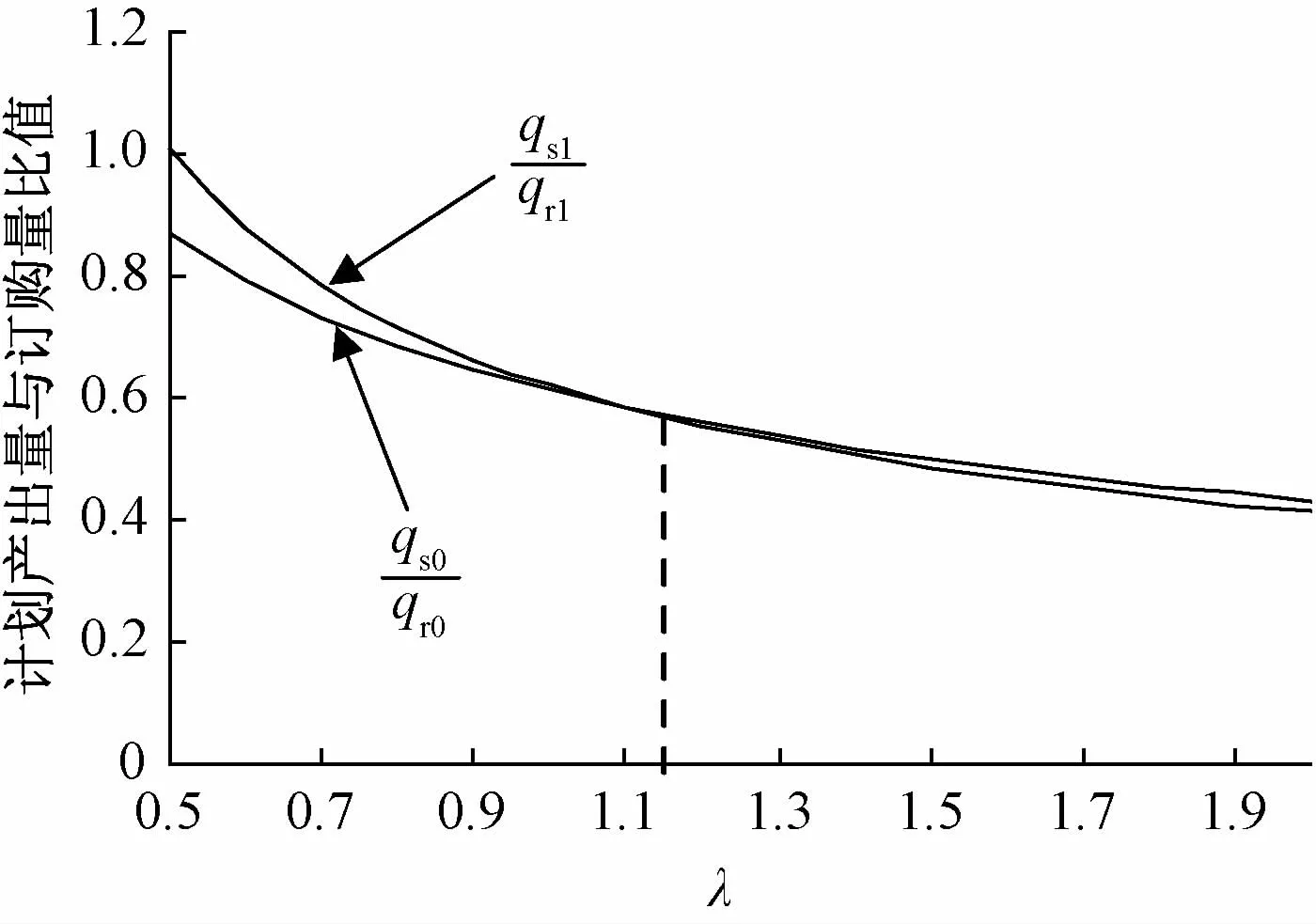

圖1 產(chǎn)品計(jì)劃產(chǎn)出量與訂購量比值隨產(chǎn)出波動(dòng)率期望變化

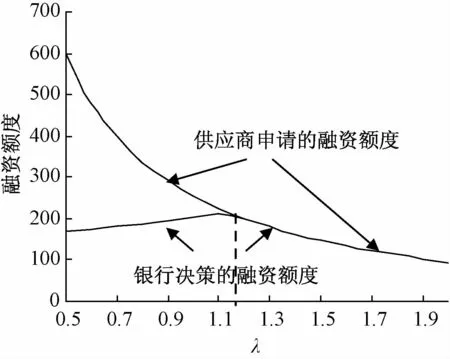

圖2 融資額度隨產(chǎn)出波動(dòng)率期望變化

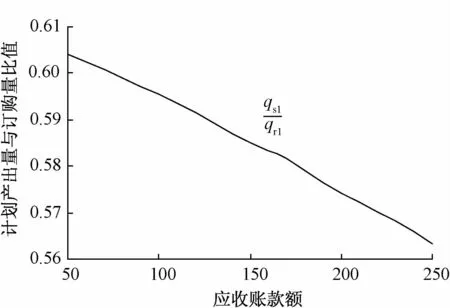

圖3 產(chǎn)品計(jì)劃產(chǎn)出量與訂購量比值隨應(yīng)收賬款額度變化

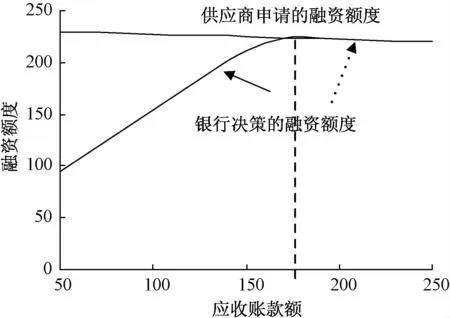

圖4 融資額度隨應(yīng)收賬款額度變化

供應(yīng)商的產(chǎn)品計(jì)劃產(chǎn)量與訂購量的比值,既受到產(chǎn)品產(chǎn)出率的影響,也受到供應(yīng)商生產(chǎn)的積極性影響。由圖1可以看出,供應(yīng)商的計(jì)劃產(chǎn)量與訂貨量的比值隨著產(chǎn)品產(chǎn)出率均值的增加而減少,這是因?yàn)楫a(chǎn)品產(chǎn)出率越高,相同的計(jì)劃產(chǎn)量,其期望產(chǎn)出量越多,所以供應(yīng)商較少的計(jì)劃產(chǎn)量便可以滿足分銷商的訂貨;由圖1還可以看出,當(dāng)產(chǎn)品產(chǎn)出率的均值較低時(shí),即產(chǎn)出不確定的風(fēng)險(xiǎn)較大時(shí),應(yīng)收賬款融資模式下供應(yīng)商的生產(chǎn)積極性高于資金充足的情況,這是因?yàn)樵谄飘a(chǎn)保護(hù)政策下,供應(yīng)商更具“冒險(xiǎn)精神”;而當(dāng)產(chǎn)出不確定的風(fēng)險(xiǎn)較小時(shí),考慮融資成本,應(yīng)收賬款融資模式下供應(yīng)商的生產(chǎn)積極性反而低于資金充足的情況。由圖2可以看出,當(dāng)產(chǎn)出不確定的風(fēng)險(xiǎn)較大時(shí),銀行決策的貸款額度低于供應(yīng)商申請(qǐng)的貸款額度,有利于控制供應(yīng)商的“冒險(xiǎn)性”,控制供應(yīng)鏈金融體系的風(fēng)險(xiǎn)。由圖3可以看出,供應(yīng)商的生產(chǎn)積極性隨著抵押應(yīng)收賬款額度的增加而降低,這與命題4的結(jié)論是一致的。由圖4可以看出,在抵押的應(yīng)收賬款額度較低時(shí),銀行決策的貸款額度低于供應(yīng)商申請(qǐng)的貸款額度;當(dāng)?shù)盅旱膽?yīng)收帳額度高于臨界值時(shí),銀行能夠滿足供應(yīng)商的貸款要求。

5 結(jié)語

本文以產(chǎn)需多級(jí)不確定的供應(yīng)鏈金融系統(tǒng)為研究對(duì)象,研究資金短缺的供應(yīng)商應(yīng)收賬款抵押貸款融資模式下,供應(yīng)鏈金融系統(tǒng)的最優(yōu)融資和運(yùn)作綜合策略,并與資金充足情況下供應(yīng)鏈的運(yùn)作決策進(jìn)行了對(duì)比。最后,進(jìn)行了算例分析。研究結(jié)果表明:供應(yīng)商的計(jì)劃產(chǎn)量與訂購量的比值隨著產(chǎn)品產(chǎn)出波動(dòng)率期望的增加而減少,當(dāng)產(chǎn)出不確定的風(fēng)險(xiǎn)較大時(shí),應(yīng)收賬款融資模式下供應(yīng)商的生產(chǎn)積極性高于資金充足的情況,破產(chǎn)保護(hù)政策促進(jìn)了供應(yīng)商的“冒險(xiǎn)精神”;而銀行決策的貸款額度低于供應(yīng)商申請(qǐng)的貸款額度,有利于控制供應(yīng)商的冒險(xiǎn)性;供應(yīng)商的生產(chǎn)積極性隨著抵押應(yīng)收賬款額度的增加而降低;當(dāng)?shù)盅旱膽?yīng)收賬款額度較低時(shí),銀行決策的貸款額度低于供應(yīng)商申請(qǐng)的貸款額度;當(dāng)?shù)盅旱膽?yīng)收帳額度高于臨界值時(shí),銀行能夠滿足供應(yīng)商的貸款要求。研究產(chǎn)出不確定的環(huán)境下的融資額度決策問題,具有重要的理論和實(shí)際意義。

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

客聯(lián)(2022年6期)2022-05-30 08:01:40

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

公民與法治(2016年22期)2016-05-17 04:20:23