盈余管理能否幫助公司擺脫融資約束困境

2016-08-13 08:39:23李勝楠蔣敏都琳

李勝楠 蔣敏 都琳

(天津大學(xué)管理與經(jīng)濟(jì)學(xué)部,天津300072)

?

盈余管理能否幫助公司擺脫融資約束困境

李勝楠蔣敏都琳

(天津大學(xué)管理與經(jīng)濟(jì)學(xué)部,天津300072)

本文利用2007—2014年我國(guó)A股上市公司數(shù)據(jù),考察了融資約束背景下公司的盈余管理行為及其對(duì)公司外部融資的影響,并進(jìn)一步分組檢驗(yàn)了約束型公司與非約束型公司的投資額和經(jīng)營(yíng)業(yè)績(jī)。實(shí)證分析發(fā)現(xiàn),擁有投資機(jī)會(huì)但面臨融資約束困境的公司會(huì)進(jìn)行顯著向上的盈余管理,驗(yàn)證了融資約束動(dòng)機(jī)下盈余管理的存在;而且盈余管理確實(shí)傳遞了“好消息”,減少了信息不對(duì)稱、幫助公司取得更多外部融資擺脫困境,這種關(guān)系在非融資約束組的公司中則不成立。分組結(jié)果發(fā)現(xiàn),約束組公司的投資額和業(yè)績(jī)均高于非約束組。本研究有別于盈余管理經(jīng)濟(jì)后果的同質(zhì)性假設(shè),證明了信息傳遞型盈余管理的存在。

盈余管理;融資約束;外部融資;信息不對(duì)稱

一、引言

公司盈余管理行為一直以來(lái)都是學(xué)術(shù)界關(guān)注的熱點(diǎn),已有大量文獻(xiàn)對(duì)盈余管理的動(dòng)機(jī)進(jìn)行了研究,如資本市場(chǎng)動(dòng)機(jī)[1]、契約動(dòng)機(jī)[2,3]、監(jiān)管動(dòng)機(jī)[4]等。Holthausen(1990)[5]認(rèn)為存在著三種非互斥的動(dòng)機(jī),第一種是機(jī)會(huì)主義動(dòng)機(jī)[6,7],為了最大化薪酬和最小化期權(quán)行權(quán)成本使盈余向上或向下偏離;第二種是有效契約動(dòng)機(jī)[8,9],利用財(cái)務(wù)報(bào)告降低經(jīng)理們、債權(quán)人及股東之間的代理成本;第三種是信息傳遞動(dòng)機(jī)[10],通過(guò)向外傳遞私人信息緩解了與投資者間的信息不對(duì)稱問(wèn)題。盈余管理產(chǎn)生的基礎(chǔ)是會(huì)計(jì)選擇權(quán),會(huì)計(jì)準(zhǔn)則賦予企業(yè)的會(huì)計(jì)選擇權(quán)究竟被用來(lái)以犧牲利益相關(guān)者的利益為代價(jià)換取控制人的私人收益,還是出于投資者長(zhǎng)期價(jià)值最大化的考慮被更為有效地行使?這是長(zhǎng)期以來(lái)頗受爭(zhēng)議的一個(gè)問(wèn)題[11]。現(xiàn)有研究多設(shè)定在大股東或者經(jīng)理層更可能進(jìn)行機(jī)會(huì)主義操縱的情境下進(jìn)行,認(rèn)為盈余管理旨在獲取私人收益,會(huì)降低會(huì)計(jì)信息質(zhì)量、提高代理成本[12]。

針對(duì)盈余管理經(jīng)濟(jì)后果的大量研究表明,盈余管理會(huì)損害公司經(jīng)營(yíng)業(yè)績(jī)[13,14]。通過(guò)文獻(xiàn)梳理,本文發(fā)現(xiàn)上述研究事先無(wú)一例外地將盈余管理假定為會(huì)降低盈余質(zhì)量而著手,并未考慮不同動(dòng)機(jī)下盈余管理對(duì)盈余質(zhì)量的影響,因此會(huì)一致得出盈余管理不利于公司發(fā)展的經(jīng)濟(jì)后果。但是,融資約束背景下的盈余管理可能會(huì)提供更多有關(guān)公司財(cái)務(wù)業(yè)績(jī)特征的信息,這些信息因其與決策制定者所做的具體決策相關(guān),會(huì)降低信息不對(duì)稱,本文將其稱為信息驅(qū)動(dòng)型盈余管理。這種信息傳遞動(dòng)機(jī)下的盈余管理因?yàn)樘岣哂噘|(zhì)量、降低融資成本,幫助公司獲得更多外部資金從而擺脫融資約束困境,帶來(lái)的經(jīng)濟(jì)后果也是正面的。

事實(shí)上,也有學(xué)者就盈余管理積極的一面展開(kāi)研究。Louis和Robinson(2005)關(guān)注盈余管理的信息傳遞后果,通過(guò)設(shè)定股票分割的情境,發(fā)現(xiàn)市場(chǎng)將分割事件前的異常應(yīng)計(jì)解析為經(jīng)理們傳遞樂(lè)觀預(yù)期的信號(hào)而非機(jī)會(huì)主義行為,那些媒體關(guān)注度低、經(jīng)理們與市場(chǎng)投資者溝通渠道受限的公司,其利用盈余管理傳遞信息的動(dòng)機(jī)更為強(qiáng)烈[15]。Robin和Wu(2015)選取高成長(zhǎng)性公司作為研究樣本,認(rèn)為其更有動(dòng)機(jī)借助操控性應(yīng)計(jì)向外部投資者傳遞私人信息,研究證實(shí)了相比于低成長(zhǎng)性公司,高成長(zhǎng)性公司正向的操控性應(yīng)計(jì)的市場(chǎng)定價(jià)更高,負(fù)向應(yīng)計(jì)雖然也取得更高的定價(jià),但程度不如正向大。此外,高成長(zhǎng)性公司的正向操控性應(yīng)計(jì)與公司未來(lái)業(yè)績(jī)有更高的相關(guān)性,最終得出高成長(zhǎng)性公司正向操控性應(yīng)計(jì)的市場(chǎng)定價(jià)高源于公司信息不對(duì)稱程度更高的結(jié)論[16]。經(jīng)理們可能在多種情境下操縱盈余,Guay等(1996)認(rèn)為在選取樣本來(lái)識(shí)別和研究盈余管理的經(jīng)濟(jì)后果時(shí)應(yīng)當(dāng)把經(jīng)理們的操縱動(dòng)機(jī)考慮進(jìn)來(lái)[17]。如果公司有凈現(xiàn)值為正的投資項(xiàng)目卻面臨著融資約束的困境,其是否會(huì)出于傳遞“好消息”、減少信息不對(duì)稱、提高盈余質(zhì)量,擺脫融資約束困境最終最大化企業(yè)價(jià)值的強(qiáng)烈動(dòng)機(jī)進(jìn)行盈余管理呢?這一問(wèn)題值得深入探討。

遺憾的是,幾乎沒(méi)有學(xué)者直接考慮經(jīng)理們?cè)谟袕?qiáng)烈動(dòng)機(jī)向外部投資者傳遞信息的情境下,盈余管理帶給公司的影響。本文通過(guò)設(shè)定這一情景,選取投資機(jī)會(huì)豐富卻面臨融資約束的公司樣本,檢驗(yàn)了盈余管理的經(jīng)濟(jì)后果。基于信息傳遞動(dòng)機(jī)的盈余管理真的有助于提升公司價(jià)值、起到積極作用嗎?究竟是否能通過(guò)應(yīng)計(jì)項(xiàng)目盈余管理,向外界傳遞和公司發(fā)展更“相關(guān)”的投資利好消息,加強(qiáng)財(cái)務(wù)報(bào)告信息和企業(yè)經(jīng)營(yíng)發(fā)展的相關(guān)性,從而幫助公司擺脫融資約束困境呢?又或者會(huì)帶來(lái)怎樣的經(jīng)濟(jì)后果?本文運(yùn)用我國(guó)A股上市公司2007—2014年的數(shù)據(jù),考察了公司面臨融資約束時(shí)是否會(huì)利用應(yīng)計(jì)項(xiàng)目盈余管理,以及融資約束動(dòng)機(jī)下的盈余管理是否傳遞信息、幫助公司擺脫了融資約束困境,為公司帶來(lái)價(jià)值。本文的貢獻(xiàn)在于,區(qū)別已有文獻(xiàn)研究盈余管理經(jīng)濟(jì)后果的同質(zhì)性假設(shè),通過(guò)設(shè)定經(jīng)理們實(shí)施盈余管理的具體情境,證實(shí)了信息傳遞型盈余管理的存在。不僅考察了信息驅(qū)動(dòng)型盈余管理的經(jīng)濟(jì)后果,還對(duì)應(yīng)盈余管理的信息傳遞動(dòng)機(jī),使得前因后果一脈相承,拓寬盈余管理的研究視角同時(shí)豐富了其理論研究,為理解盈余管理可能如何影響實(shí)際公司決策的研究提供了新的參考。

二、理論分析與研究假設(shè)

(一)信息傳遞:融資約束條件下的盈余管理

信息不對(duì)稱是盈余管理存在的根本前提(Demski和Sappington,1987)。Healy和Wahlen(1999)認(rèn)為“準(zhǔn)則必須允許管理者進(jìn)行判斷”。這種報(bào)告的自由裁量權(quán)允許管理者傳遞最能體現(xiàn)公司經(jīng)濟(jì)狀況的信息給市場(chǎng),可能提高會(huì)計(jì)信息的價(jià)值。大股東或者管理層擁有更多的私人信息,為了讓投資者更好地了解公司的未來(lái)價(jià)值,他們能夠借助盈余管理更準(zhǔn)確地傳遞公司業(yè)績(jī)的相關(guān)信息,現(xiàn)實(shí)中存在一種有益的盈余管理,這種盈余管理將增加會(huì)計(jì)盈余的信息含量、使股東和債權(quán)人獲益,在緩解代理問(wèn)題、提高經(jīng)理層外部聲譽(yù)、減少信息風(fēng)險(xiǎn)進(jìn)而降低公司資本成本方面發(fā)揮了重要作用[18-20]。

大量研究表明面臨投資機(jī)會(huì)卻缺乏資金的公司信息不對(duì)稱和代理問(wèn)題嚴(yán)重,提高公司信息流動(dòng)性則可以緩解[21]。投資機(jī)會(huì)豐富、成長(zhǎng)迅速的公司不確定性程度高,現(xiàn)金流的時(shí)效性及盈余的信息傳遞問(wèn)題突出。雖然經(jīng)理們傳遞私人信息的可選途徑多樣,既能直接通過(guò)媒體報(bào)道、召開(kāi)緊急會(huì)議等,亦可間接借助盈余進(jìn)行,但基于訴訟風(fēng)險(xiǎn)和代理成本的考慮[22,23],經(jīng)理們通常不會(huì)明面兒上積極暗示投資者或發(fā)布極為正面的長(zhǎng)期預(yù)測(cè),而傾向使用委婉含蓄的盈余傳遞積極預(yù)期。所以,盈余管理作為一種手段此時(shí)展現(xiàn)出其積極的一面,成為經(jīng)理們傳遞“好消息”的載體。Linck等(2013)的研究表明,公司擁有好的投資機(jī)會(huì)卻面臨融資約束時(shí),投資前有強(qiáng)烈動(dòng)機(jī)進(jìn)行戰(zhàn)略性的盈余管理,提高盈余質(zhì)量,目的是將“公司當(dāng)前擁有良好投資機(jī)會(huì)”這一信息傳達(dá)出去、讓市場(chǎng)接收正面訊息,進(jìn)而在短期內(nèi)引導(dǎo)股價(jià)并維持在高位,降低權(quán)益融資成本同時(shí)促進(jìn)債務(wù)融資、緩解公司融資約束現(xiàn)狀,從而籌得足夠資金投資于有價(jià)值的項(xiàng)目,提高投資效率和公司業(yè)績(jī)。因此,盡管公司和外部投資者們之間存在的信息不對(duì)稱不利于公司籌集資本進(jìn)行投資,但信息驅(qū)動(dòng)型盈余管理提高了會(huì)計(jì)信息質(zhì)量、減少了信息不對(duì)稱,有利于投資者正確決策也緩解了公司的融資約束、把握住潛在的投資機(jī)會(huì),將籌集的資本投資于提高公司業(yè)績(jī)的項(xiàng)目、提高公司的價(jià)值[24]。

由于盈余管理同樣可能傳遞出誤導(dǎo)投資者的信息,大量情境下經(jīng)理們有動(dòng)機(jī)借助盈余發(fā)出錯(cuò)誤信號(hào),即機(jī)會(huì)主義地利用盈余,這使公司和經(jīng)理自身付出潛在的高昂代價(jià)。如資本成本提高,經(jīng)理們?cè)诮?jīng)理人市場(chǎng)上喪失聲譽(yù),公司及其審計(jì)人被訴訟困擾,除非融資約束公司擁有價(jià)值足夠大以超過(guò)成本的項(xiàng)目,此時(shí)盈余管理才會(huì)被利用來(lái)進(jìn)行價(jià)值最大化操作[25]。具體來(lái)說(shuō),在所有的融資約束型公司中,那些自身投資項(xiàng)目利潤(rùn)不夠豐厚的公司不會(huì)輕易模仿其他公司進(jìn)行盈余管理;就非約束型公司而言,其已有充足資金投資好的項(xiàng)目,所以沒(méi)有盈余管理的動(dòng)機(jī)。

公司要實(shí)現(xiàn)長(zhǎng)期價(jià)值最大化但短期卻面臨著與投資者之間的信息不對(duì)稱,尤其在擁有良好的投資機(jī)會(huì)而自身卻處于融資約束的困境之時(shí),則會(huì)出于籌措資金的動(dòng)機(jī)進(jìn)行盈余管理,以充分披露公司信息、傳遞好消息,為有價(jià)值的潛在投資項(xiàng)目籌措資本并最大化公司價(jià)值。具體的,當(dāng)經(jīng)理們有信心認(rèn)為未來(lái)業(yè)績(jī)達(dá)到理想預(yù)期時(shí),會(huì)操縱盈余、尤其向上管理盈余以達(dá)到傳遞未來(lái)發(fā)展好業(yè)績(jī)的目的。因此,我們關(guān)注融資約束型的公司,認(rèn)為融資約束會(huì)顯著影響公司盈余管理的動(dòng)機(jī)。基于上述討論,提出本文的第一個(gè)研究假設(shè)。

H1其他條件不變,相比非融資約束公司,融資約束的公司會(huì)進(jìn)行顯著向上的盈余管理。

(二) 盈余管理與外部融資

一方面,高質(zhì)量的盈余將公司的好消息傳遞給外部投資者、容易獲取外部融資、提高資源配置效率。信息驅(qū)動(dòng)下的盈余管理是融資約束型公司“戰(zhàn)略性”地報(bào)告盈余、傳遞信號(hào),最終降低信息不對(duì)稱、減少市場(chǎng)摩擦的體現(xiàn),提高了盈余的信息含量和質(zhì)量,因此有利于公司籌集外部資金(Linck等,2013)。Carter(2013)以加拿大和美國(guó)企業(yè)為研究對(duì)象,考察了SOX法案對(duì)于資本結(jié)構(gòu)的影響,發(fā)現(xiàn)SOX法案能減少信息不對(duì)稱而促進(jìn)經(jīng)理們進(jìn)行股權(quán)融資。Adut等(2013)還對(duì)盈余管理、高管薪酬和公司業(yè)績(jī)?nèi)叩年P(guān)系進(jìn)行了分析,實(shí)證檢驗(yàn)表明,如果操控性應(yīng)計(jì)盈余是傳遞信息的,那么公司會(huì)提供更高的激勵(lì)水平[18]。陳蕾(2011)從信息不對(duì)稱的視角研究得出解決信息不對(duì)稱是緩解中小企業(yè)融資困境的重要環(huán)節(jié)[26]。

另一方面,較高的業(yè)績(jī)是企業(yè)獲得外部融資的客觀要求。一條可能的路徑是盈余管理能促進(jìn)公司權(quán)益性和債務(wù)性融資:報(bào)告令人滿意的業(yè)績(jī)不僅能提高股價(jià)并因此降低權(quán)益性資本成本,而且會(huì)緩解公司在債務(wù)契約下銀行條款的約束,提高債權(quán)人對(duì)公司償債能力的評(píng)價(jià),從而獲得更多的銀行借款。已有大量文獻(xiàn)對(duì)盈余管理的資本市場(chǎng)動(dòng)機(jī)進(jìn)行了研究[27, 28]。我國(guó)權(quán)益性融資門檻高、要求嚴(yán),借助盈余管理達(dá)到IPO、配股的苛刻條件早已得到諸多經(jīng)驗(yàn)證據(jù)的支持。信貸資源配置方面,F(xiàn)ranz等(2014)發(fā)現(xiàn)趨近債務(wù)違約的公司,盈余管理動(dòng)機(jī)更強(qiáng)且進(jìn)行了更大程度的操控[29]。Jung等(2013)探討了公司為操縱信貸評(píng)級(jí)而進(jìn)行的盈余平滑活動(dòng),認(rèn)為公司有通過(guò)盈余的長(zhǎng)期平滑去改變?cè)u(píng)級(jí)機(jī)構(gòu)對(duì)自身信貸風(fēng)險(xiǎn)認(rèn)知的動(dòng)機(jī),討論了通過(guò)進(jìn)行盈余平滑風(fēng)險(xiǎn),包括風(fēng)險(xiǎn)涉及的時(shí)間成本、一旦識(shí)別而被降低信貸級(jí)別的可能性等,發(fā)現(xiàn)信用評(píng)級(jí)更高的公司更傾向于進(jìn)行盈余平滑[30]。Alissa等(2013)也對(duì)公司通過(guò)盈余管理行為影響其信貸評(píng)級(jí)的現(xiàn)象進(jìn)行了研究,探討信用級(jí)別偏離經(jīng)驗(yàn)?zāi)P凸烙?jì)期望的公司是否會(huì)進(jìn)行盈余管理以及最終是否成功幫助其達(dá)到預(yù)期級(jí)別,得出低于或高于預(yù)期級(jí)別的公司可能會(huì)通過(guò)使用盈余管理達(dá)到其期望評(píng)定的信貸級(jí)別[31]。馬永強(qiáng)等(2014)研究發(fā)現(xiàn),企業(yè)通過(guò)盈余管理上調(diào)利潤(rùn)越多,獲取的信貸資源也更多,即企業(yè)通過(guò)盈余管理滿足銀行對(duì)自身盈利能力的要求,獲取了更多的信貸資源[32]。因此,我們檢驗(yàn)了,對(duì)于融資約束型公司來(lái)說(shuō),高應(yīng)計(jì)公司是否比低應(yīng)計(jì)公司籌資到更多的權(quán)益及債務(wù)資本。

對(duì)于非約束型公司,當(dāng)擁有投資計(jì)劃時(shí),由于自身已有足夠的資金支持,因而沒(méi)有動(dòng)機(jī)為獲取融資而進(jìn)行盈余管理,也就是說(shuō),非約束型公司的盈余管理是基于其他動(dòng)機(jī)、為達(dá)到非融資目的的行為,因此盈余管理與其外部融資就不存在顯著的相關(guān)關(guān)系。由此,提出第二個(gè)假設(shè)。

H2a對(duì)融資約束型公司,盈余管理能顯著提高公司外部融資。

H2b對(duì)非融資約束型公司,盈余管理與外部融資不存在顯著的相關(guān)關(guān)系,或二者相關(guān)但程度不如融資約束型公司高。

三、 研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來(lái)源

本文以我國(guó)滬深兩市2007—2014年的A股公司為研究對(duì)象。樣本篩選原則如下:(1)剔除ST公司;(2)鑒于金融、保險(xiǎn)類公司的特殊行業(yè)特征,依據(jù)證監(jiān)會(huì)2012年行業(yè)分類剔除此類公司的觀察值;(3)剔除在樣本期間內(nèi)變量數(shù)據(jù)缺失的樣本;(4)剔除資產(chǎn)負(fù)債率大于1的樣本。根據(jù)上述標(biāo)準(zhǔn),共得到5 849個(gè)公司—年度觀測(cè)值。為避免極端值的影響,所有的連續(xù)變量均在1%和99%分位進(jìn)行縮尾處理。本文所使用的數(shù)據(jù)均來(lái)自于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),數(shù)據(jù)處理和后續(xù)的實(shí)證分析均使用STATA12.0軟件進(jìn)行。

(二)變量說(shuō)明與模型建立

1.盈余管理的度量

本文采用截面修正的Jones模型來(lái)估計(jì)企業(yè)的盈余管理指標(biāo),以消除行業(yè)中特定年份的經(jīng)濟(jì)狀況變化對(duì)回歸結(jié)果帶來(lái)的影響。

2.投資機(jī)會(huì)的估計(jì)

考慮到單一指標(biāo)估計(jì)公司投資機(jī)會(huì)很可能存在衡量偏誤,本文參照Kaplan和Zingales(1997)的做法,使用以下模型來(lái)進(jìn)行估計(jì)

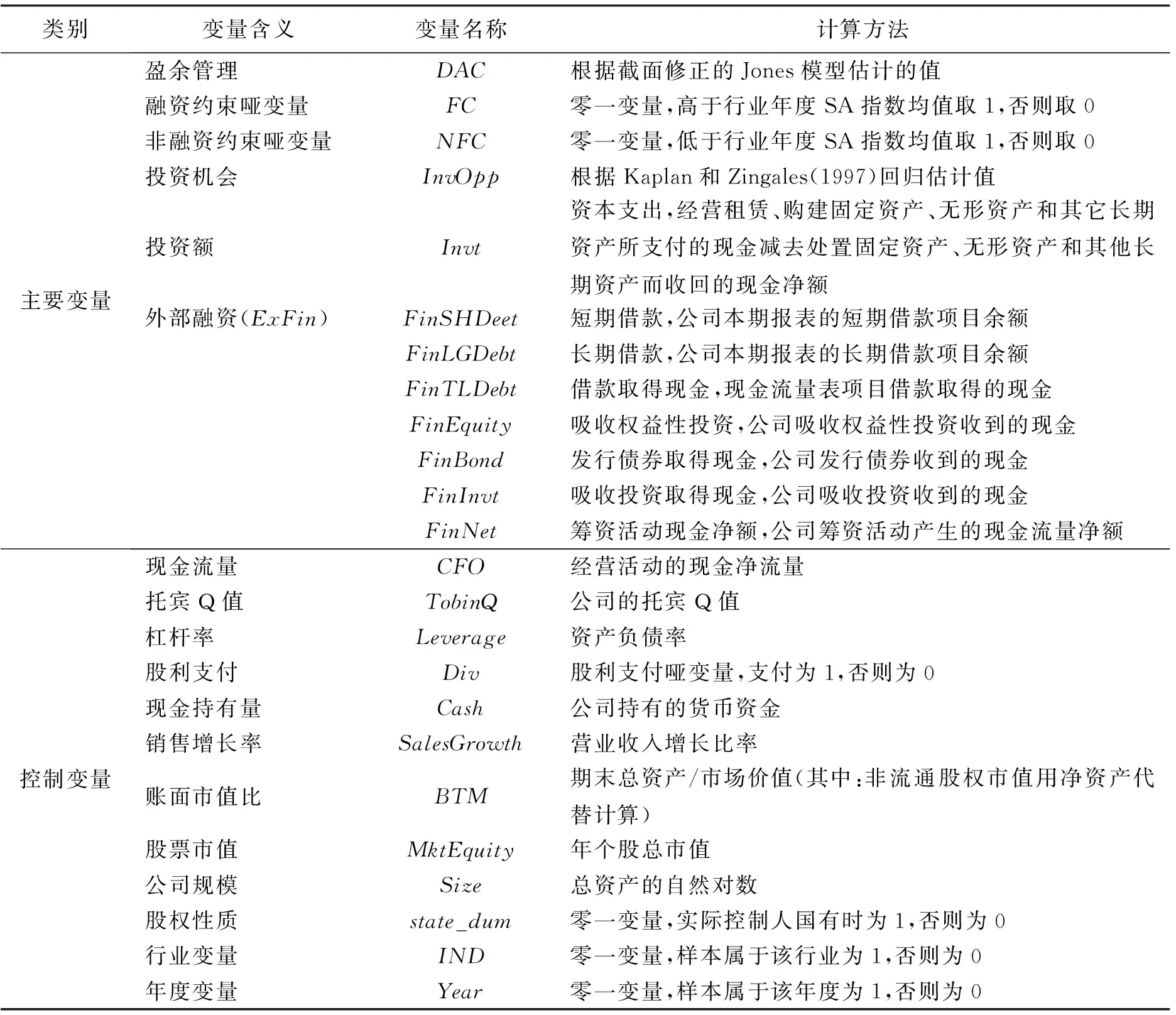

Invi,t=α0+α1CFOi,t-1+α2TobinQi,t-1+α3Leveragei,t-1+α4Divi,t-1+α5Cashi,t-1+α6SalesGrowthi,t-1+α7Sizei,t-1+α8state_dumi,t-1+ΣIND+ΣYear

其中,Invi,t表示i公司t年的投資額;自變量包括現(xiàn)金流量、托賓值、杠桿率、股利支付、現(xiàn)金持有量、銷售增長(zhǎng)率、公司規(guī)模、股權(quán)性質(zhì)以及年度和行業(yè)啞變量。先在1%和99%的水平上對(duì)投資額和自變量進(jìn)行了縮尾處理以消除異常值影響,然后進(jìn)行橫截面回歸并用回歸預(yù)測(cè)值估計(jì)公司的投資機(jī)會(huì)。

3.融資約束指標(biāo)

Hadlock和Pierce(2010)認(rèn)為已有研究對(duì)于公司融資約束的衡量方法可能導(dǎo)致分析存在偏誤,提出并設(shè)計(jì)了SA指標(biāo),計(jì)算式為:-0.737×Size+0.043×Size2-0.040×Age,其中Size為企業(yè)規(guī)模(取總資產(chǎn)的自然對(duì)數(shù)),Age為企業(yè)成立時(shí)間的長(zhǎng)短(以觀測(cè)年度減公司注冊(cè)年度的差值表示)。該指標(biāo)由于不包含內(nèi)生性特征的融資變量且計(jì)算簡(jiǎn)便,已在諸多研究中得到應(yīng)用(Zhonglan等,2013;盧太平、張東旭,2014)。因此,本文采用SA指數(shù)作為融資約束指標(biāo)對(duì)樣本進(jìn)行分組,設(shè)啞變量FC(NFC),在行業(yè)年度上SA取值最高(低)50百分位上的樣本取值為1,否則為0。

表1 變量設(shè)計(jì)表

注:表中連續(xù)變量在模型中回歸時(shí)其原始值均經(jīng)期初總資產(chǎn)去規(guī)模化。

為了考察融資約束動(dòng)機(jī)下公司的盈余管理行為,本文參照Linck(2013)等采用以下模型對(duì)假設(shè)一進(jìn)行檢驗(yàn)

DACi,t=β0+β1InvOppi,t-1×FCi,t-1+β2InvOppi,t-1+β3FCi,t-1+β4BTMi,t-1+β5MktEquityi,t-1+β6SalesGrowthi,t-1+β7Sizei,t-1+β8state_dumi,t-1+ΣIND+ΣYear

文件檔案作為辦公室管理的重要組成部分,它是人們?cè)谌粘5墓ぷ鳌W(xué)習(xí)中逐漸形成的各種類型的數(shù)據(jù)資源,對(duì)各個(gè)單位乃至是整個(gè)社會(huì)都有著至關(guān)重要的影響。對(duì)文件檔案的收集、歸檔和數(shù)字化管理是進(jìn)一步規(guī)范文件檔案管理工作的關(guān)鍵性環(huán)節(jié),提升文件檔案管理規(guī)范化水平不僅能為各個(gè)單位提供真實(shí)、可靠的資料,還能為領(lǐng)導(dǎo)的決策提供有效的數(shù)據(jù)支撐,便于日后的信息查詢,從而保障各項(xiàng)工作的順利開(kāi)展。因此,檔案管理人員要認(rèn)清文件檔案管理工作的重要性,在實(shí)際工作中要采取有效的解決對(duì)策,要對(duì)文件檔案的實(shí)際情況加以規(guī)范。

(1)

模型中的控制變量包括,賬面市值比、股票市值和銷售增長(zhǎng)率,并控制行業(yè)和年度效應(yīng)。如果融資約束困境促使公司向上管理盈余,期望交乘項(xiàng)系數(shù)β1的值是顯著為正的。

4.外部融資指標(biāo)

按前述討論,對(duì)于權(quán)益性融資,本文選取公司發(fā)行債券收到的現(xiàn)金、吸收權(quán)益性投資收到的現(xiàn)金、吸收投資取得的現(xiàn)金來(lái)衡量,債務(wù)性融資方面,則以短期借款、長(zhǎng)期借款、取得借款收到的現(xiàn)金表示,此外,還選取了籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為被解釋變量進(jìn)行回歸。為了檢驗(yàn)假設(shè)二,即對(duì)融資約束組的公司來(lái)說(shuō),其盈余管理行為是否幫助其獲得了更多外部融資,參照Linck等(2013)建立了以下模型

ExFini,t=γ0+γ1DACi,t-1+γ2CFOi,t-1+γ3TobinQi,t-1+γ4Leveragei,t-1+γ5Divi,t-1+γ6Cashi,t-1+γ7SaleGrowthi,t-1+γ8Sizei,t-1+γ9state_dumi,t-1+ΣIND+ΣYear

(2)

上式中的變量定義詳見(jiàn)表1。如果盈余管理能傳遞好消息、有助于公司擺脫融資約束困境、籌得資金投資利潤(rùn)豐厚的項(xiàng)目,從而最大化公司價(jià)值的話,系數(shù)γ1則為正。

四、 實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

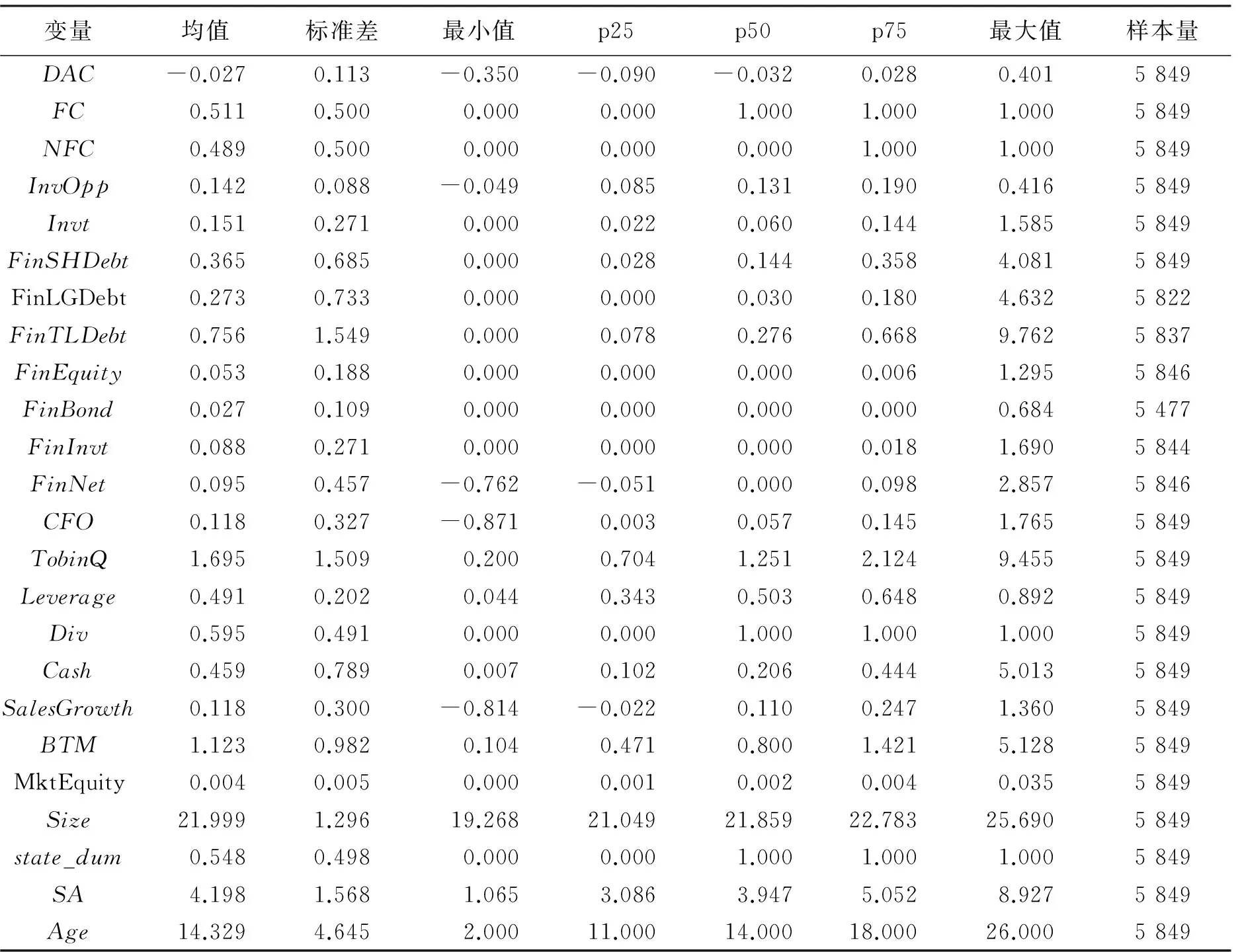

表2列示了文中變量描述性統(tǒng)計(jì)情況。從各融資指標(biāo)的分析可以看出,發(fā)行債券、吸收權(quán)益性投資、上市公司吸收投資取得現(xiàn)金及籌資取得的現(xiàn)金的中位數(shù)都為0,且均值都要低于借款籌資的均值,表明通過(guò)發(fā)行證券在資本市場(chǎng)取得資金的公司是少數(shù),獲取信貸資源則是多數(shù)公司常用的融資渠道,并且借貸融資總體明顯高于其他融資渠道取得的現(xiàn)金額度。由表2可知,根據(jù)模型回歸預(yù)測(cè)的投資機(jī)會(huì)均值為0.142,樣本公司的盈余管理均值為-0.027,中位數(shù)為-0.032。融資約束指數(shù)的均值為4.198,與王金(2015)按照A股上市的制造業(yè)公司2008—2012年計(jì)算的SA指數(shù)的均值3.59較為接近,標(biāo)準(zhǔn)差為1.568,表明我國(guó)公司間受融資約束狀況的差異較大,融資約束啞變量均值為0.511。控制變量Div、SalesGrowth等財(cái)務(wù)指標(biāo)顯示公司總體情況良好,半數(shù)以上的上市公司發(fā)放了股利,公司的增長(zhǎng)率平均達(dá)到0.118。其余變量的描述性統(tǒng)計(jì)情況如表2所示。

表2 描述性統(tǒng)計(jì)分析

(二)回歸結(jié)果分析

1.融資約束對(duì)應(yīng)計(jì)盈余管理的影響分析

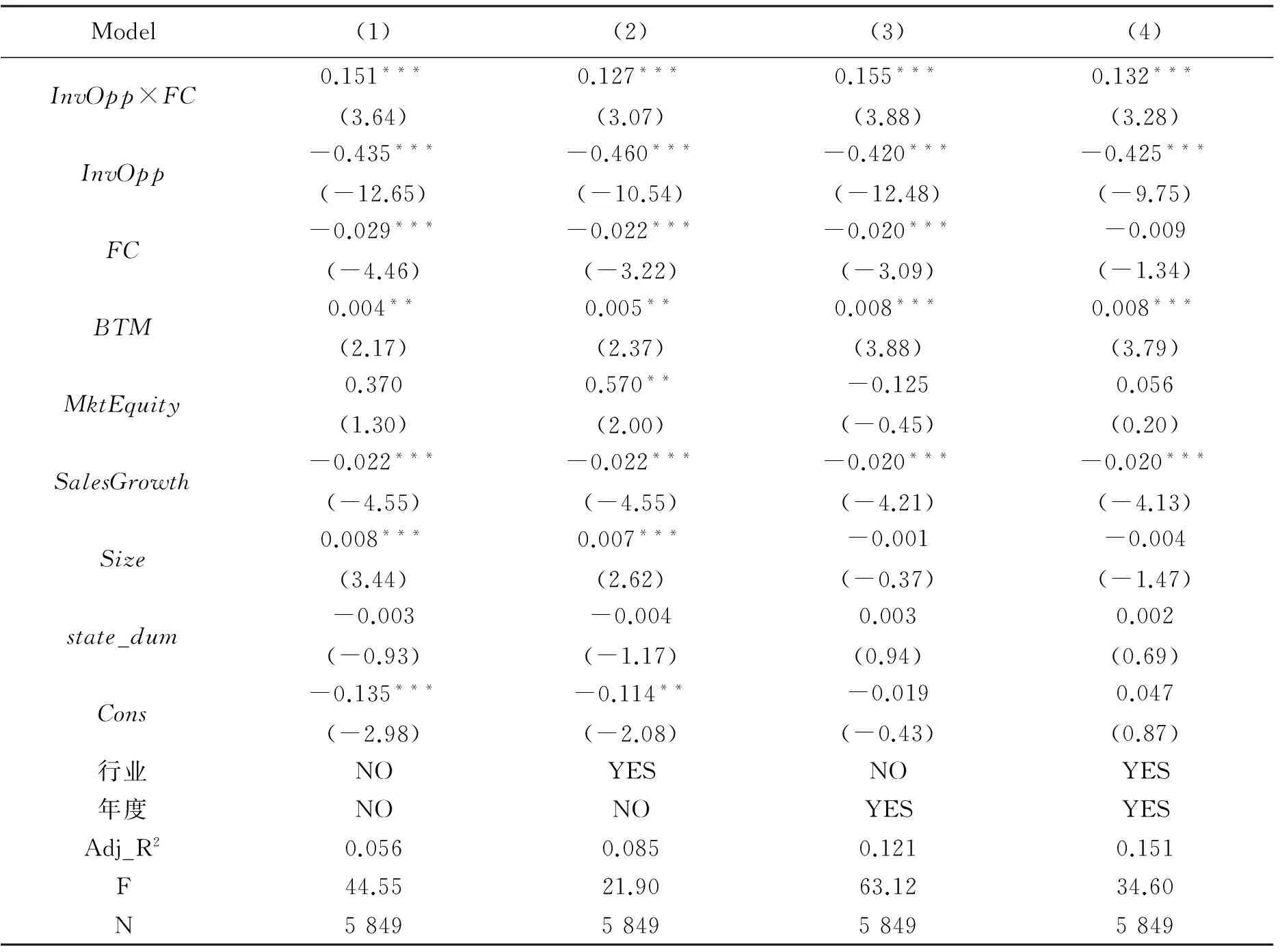

為了檢驗(yàn)假設(shè)一,本文以截面修正的Jones模型估計(jì)出應(yīng)計(jì)盈余管理作為被解釋變量,在模型(1)中關(guān)注投資機(jī)會(huì)與融資約束交互項(xiàng)的符號(hào),進(jìn)而檢驗(yàn)融資約束同公司的盈余管理行為的關(guān)系。如果擁有投資良機(jī)的約束型公司,相比于非約束型公司,在投資前表現(xiàn)出更高的操控性的應(yīng)計(jì)盈余管理,那么,預(yù)測(cè)其交互項(xiàng)系數(shù)顯著為正。回歸結(jié)果見(jiàn)表3。

表3中回歸(1)~(4)分別為控制和不控制年度效應(yīng)的結(jié)果。顯然,投資機(jī)會(huì)與融資約束交互項(xiàng)的系數(shù)都顯著為正,當(dāng)公司擁有前景可觀的投資機(jī)會(huì)但同時(shí)自身面臨融資約束,基于傳遞“好消息”、獲取資金、緩解約束的目的,會(huì)有強(qiáng)烈動(dòng)機(jī)向上管理盈余,結(jié)果證實(shí)了有投資良機(jī)的融資約束型公司比非約束型公司顯著地?fù)碛懈叩漠惓?yīng)計(jì),H1得到驗(yàn)證。

2.信息驅(qū)動(dòng)下的盈余管理對(duì)外部融資的影響分析

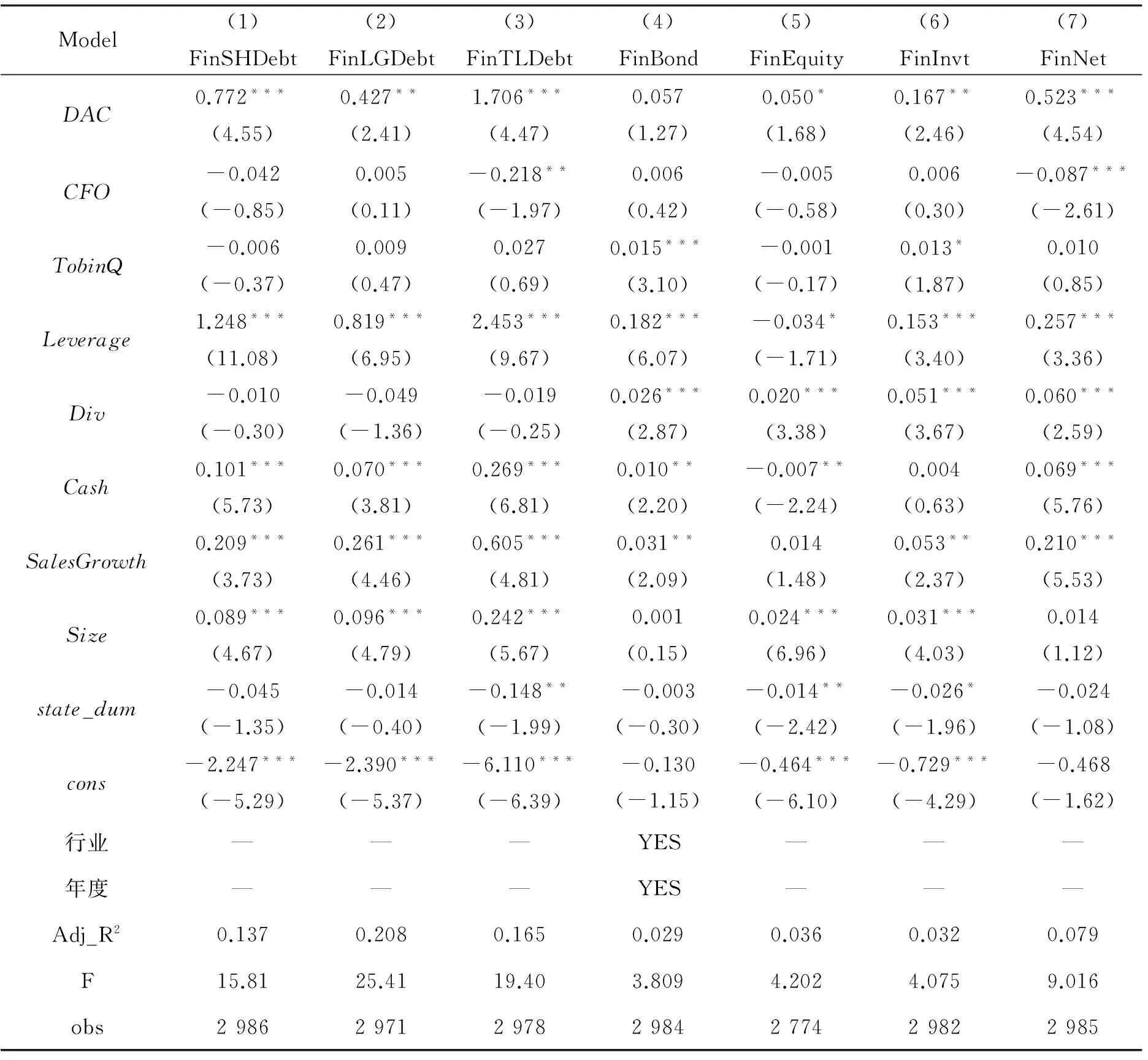

針對(duì)假設(shè)2的回歸結(jié)果分別見(jiàn)表4和表5。本文從權(quán)益性融資和信貸融資的角度共選取了7個(gè)公司的外部融資指標(biāo),利用模型(2)對(duì)盈余管理和外部融資兩者間的關(guān)系進(jìn)行檢驗(yàn)。表4報(bào)告了融資約束型公司組應(yīng)計(jì)盈余管理對(duì)外部融資的影響,結(jié)果發(fā)現(xiàn),對(duì)選取的所有外部融資指標(biāo),其盈余管理的系數(shù)都至少在10%的水平下顯著為正,僅發(fā)行債券系數(shù)為正但不具有顯著性,這可能是因?yàn)槲覈?guó)債券市場(chǎng)發(fā)展整體不完善,發(fā)行債券也并非公司常用的融資渠道。結(jié)果總體表明,對(duì)融資約束型公司來(lái)說(shuō),外部融資額會(huì)隨著盈余管理的增加而提高,支持了假設(shè)H2a。

表3 融資約束對(duì)盈余管理影響的回歸結(jié)果

注:表中數(shù)據(jù)為各自變量的回歸系數(shù),括號(hào)中的數(shù)值為t統(tǒng)計(jì)量;***、**、*分別代表系數(shù)在1%、5% 或10%水平上顯著,下同。

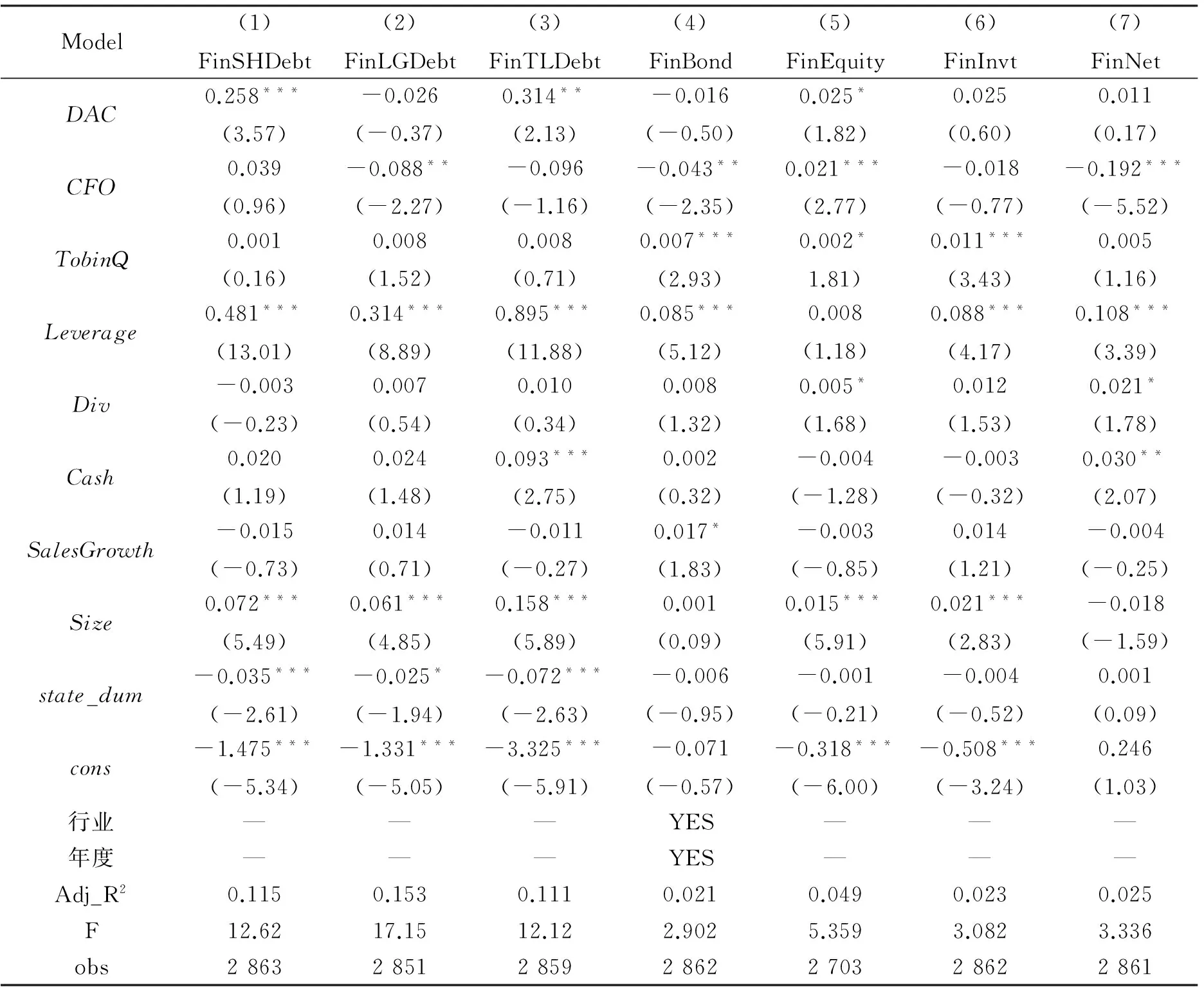

相比之下,在對(duì)非融資約束型公司組的面板回歸結(jié)果表5中的數(shù)據(jù)顯示,盈余管理DAC前的系數(shù)符號(hào)或?yàn)檎驗(yàn)樨?fù),短期借款回歸系數(shù)0.258(t=3.57)小于融資約束型公司組的0.772(t=4.55),同時(shí)t值更小,類似的,借款取得現(xiàn)金的回歸系數(shù)0.314、權(quán)益性融資取得現(xiàn)金回歸系數(shù)0.025也都相應(yīng)小于融資約束組的1.706和0.050。此外,注意到各回歸模型的調(diào)整R2分布在0.1左右,參考盧太平等(2014)研究融資約束與盈余管理主體回歸中的調(diào)整R2約為0.1,而Linck等(2013)盈余管理與融資額回歸模型中的調(diào)整R2都小于0.1,這與本文回歸中得出的調(diào)整R2值極為相近。綜合表5的情況分析,假設(shè)H2b得到了驗(yàn)證。

3.按融資約束分組進(jìn)一步分析公司的投資額與業(yè)績(jī)

為了考察融資約束型公司基于獲取外部資金進(jìn)行了信息驅(qū)動(dòng)型盈余管理并因此融入足夠資金后,是否把握住投資良機(jī)進(jìn)行了充分而有效的投資、最終提升了公司價(jià)值。本文以融資約束變量進(jìn)行分組,以投資額(經(jīng)營(yíng)租賃、購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其它長(zhǎng)期資產(chǎn)所支付的現(xiàn)金減去處置固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)而收回的現(xiàn)金凈額)和資產(chǎn)收益率ROA(凈利潤(rùn)/資產(chǎn)總計(jì))為目標(biāo)變量進(jìn)一步分析,分組檢驗(yàn)結(jié)果見(jiàn)表6。

表4 盈余管理對(duì)外部融資影響的回歸結(jié)果——融資約束組(FC=1)

本文的結(jié)果認(rèn)為,融資約束型公司操控應(yīng)計(jì)來(lái)緩解融資約束進(jìn)而投資。約束型公司的投資支出均值為0.214,高于非約束型公司0.086,并且這一差異通過(guò)1%置信水平的t檢驗(yàn),這表明融資約束型公司擁有更多資金、進(jìn)行了更多的投資,可以認(rèn)為盈余管理在一定程度上傳遞了“好消息”,幫助公司擺脫了融資約束困境,使好的投資機(jī)會(huì)得以落實(shí)。同樣的,約束性公司的業(yè)績(jī)指標(biāo)ROA均值也比非約束型公司均值高,p值為0.000,即在1%的水平存在顯著差異,進(jìn)一步肯定了信息驅(qū)動(dòng)型盈余管理對(duì)于緩解公司融資約束、提升公司價(jià)值的積極作用。總之,以上結(jié)論支持了:當(dāng)約束型公司操控盈余來(lái)緩解融資約束進(jìn)而投資時(shí),傾向于投資導(dǎo)致提升公司業(yè)績(jī)的項(xiàng)目,與本文分析相符。

(三)穩(wěn)健性檢驗(yàn)

本文參考鞠曉聲等(2013)、盧太平和張東旭(2014)依據(jù)SA指數(shù)對(duì)樣本進(jìn)行融資約束分組研究,重新定義了融資約束啞變量FC(NFC):(1)高于(低于)行業(yè)年度均值的樣本取值為1,否則為0,(2)在行業(yè)年度上SA指數(shù)取值最高(低)25百分位上的樣本取值為1,否則為0。用新定義融資約束指標(biāo)對(duì)模型(1)和模型(2)的主要回歸結(jié)果進(jìn)行穩(wěn)健性測(cè)試發(fā)現(xiàn),關(guān)鍵變量系數(shù)的符號(hào)和顯著性水平與上述回歸列示結(jié)果類似,進(jìn)一步分組檢驗(yàn)投資額和業(yè)績(jī)也得到了大體一致的結(jié)果,說(shuō)明本文的結(jié)論是穩(wěn)健的。

表5 盈余管理對(duì)外部融資影響的回歸結(jié)果——非融資約束組(NFC=1)

表6 按融資約束分組檢驗(yàn)公司投資額與公司業(yè)績(jī)

五、 研究結(jié)論

盈余管理一直是公司財(cái)務(wù)領(lǐng)域的研究重點(diǎn)。本文考察了盈余管理是否被擁有投資良機(jī)的約束型公司利用來(lái)傳遞信息、緩解融資約束并為價(jià)值項(xiàng)目籌資。這與已有研究把盈余管理設(shè)定成必然降低會(huì)計(jì)信息質(zhì)量的視角不同,本文是從信息傳遞的動(dòng)機(jī)入手,研究發(fā)現(xiàn),相比于其他公司,擁有凈現(xiàn)值為正的投資項(xiàng)目的公司在面臨融資約束時(shí),由于實(shí)施盈余管理帶來(lái)的回報(bào)高于付出的成本,因而有強(qiáng)烈動(dòng)機(jī)傳遞“好消息”、管理盈余,結(jié)果也證實(shí)這些公司有更高水平的操控性應(yīng)計(jì)。此外,盈余管理程度更高的融資約束型公司比管理程度低的約束型公司籌集到了更多的外部資本、幫助公司擺脫融資約束困境,展現(xiàn)了盈余管理帶來(lái)的積極后果,驗(yàn)證了信息驅(qū)動(dòng)型盈余管理的存在。進(jìn)一步的分組檢驗(yàn)表明,融資約束組公司的投資總額和經(jīng)營(yíng)業(yè)績(jī)都顯著高于非約束組公司,與前述理論分析一致。

由此可見(jiàn),盈余管理能被用來(lái)緩解融資約束,促進(jìn)為凈現(xiàn)值為正的項(xiàng)目進(jìn)行融資。盡管大量文獻(xiàn)把盈余管理看做是降低盈余質(zhì)量的行為,由于不完全有效市場(chǎng)的存在,它也可能起到緩解市場(chǎng)摩擦,即公司擁有價(jià)值項(xiàng)目但卻面臨融資約束的作用。本文的研究結(jié)果驗(yàn)證了盈余管理也存在積極的一面,能夠提高會(huì)計(jì)信息質(zhì)量、減少信息不對(duì)稱,有利于公司發(fā)展。這些結(jié)論不僅豐富了盈余管理理論方面的研究,還對(duì)我們理解盈余管理對(duì)公司財(cái)務(wù)決策影響機(jī)制頗有益處。

[1]陸建橋. 中國(guó)虧損上市公司盈余管理實(shí)證研究[J]. 會(huì)計(jì)研究, 1999(9): 25-35.

[2]Sweeney A P. Debt-covenant Violations and Managers’ Accounting Responses.[J]. Journal of Accounting and Economics, 1994, 17(3): 281-308.

[3]Healy P M. The Effect of Bonus Schemes on Accounting Decisions[J]. Journal of Accounting and Economics, 1985, 7(3): 85-107.

[4]謝德仁. 會(huì)計(jì)準(zhǔn)則、資本市場(chǎng)監(jiān)管規(guī)則與盈余管理之遏制:來(lái)自上市公司債務(wù)重組的經(jīng)驗(yàn)證據(jù)[J]. 會(huì)計(jì)研究, 2011(3): 19-26.

[5]Holthausen R W. Accounting Method Choice. Opportunistic Behavior, Efficient Contracting, and Information Perspectives[J]. Journal of Accounting and Economics, 1990, 12(3): 207-218.

[6] Kraft A, Lee B S, Lopatta K. Management Earnings Forecasts, Insider Trading, and Information Asymmetry[J]. Journal of Corporate Finance, 2014, 26: 96-123.

[7]Mao Y, Renneboog L. Do Managers Manipulate Earnings Prior to Management Buyouts[J]. Journal of Corporate Finance, 2015, 35: 43-61.

[8]Dutta S, Fan Q. Equilibrium Earnings Management and Managerial Compensation in a Multiperiod Agency Setting[J]. Review of Accounting Studies, 2014, 19(3): 1047-1077.

[9]Chan D K, Gao J J. Earnings Management, Incentive Contracts and Private Information Acquisition[J]. Journal of Accounting and Public Policy, 2014, 33(6): 529-550.

[10]Huang Q, Skantz T R. The Informativeness of Pro forma and Street Earnings: an Examination of Information Asymmetry around Earnings Announcements[J]. Review of Accounting Studies, 2016, 21(1): 198-250.

[11]Christine A A, Zimmerman J L. Efficient and Opportunistic Choices of Accounting Procedures: Corporate Control.[J]. Accounting Review, 1994, 69(4): 539-566.

[12]倪敏,張耀中. 我國(guó)上市公司配股后的業(yè)績(jī)下降之謎——基于信息不對(duì)稱及委托代理理論的分析[J]. 山西財(cái)經(jīng)大學(xué)學(xué)報(bào), 2012(10): 77-87.

[13]Siew H T, Welch I, Wong T J. Earnings Management and the Underperformance of Seasoned Equity Offerings.[J]. Journal of Financial Economics, 1998, 50(1): 63-99.

[14]王福勝,吉姍姍,程富. 盈余管理對(duì)上市公司未來(lái)經(jīng)營(yíng)業(yè)績(jī)的影響研究——基于應(yīng)計(jì)盈余管理與真實(shí)盈余管理比較視角[J]. 南開(kāi)管理評(píng)論, 2014(2): 95-106.

[15]Louis H, Robinson D. Do Managers Credibly Use Accruals to Signal Private Information? Evidence from the Pricing of Discretionary Accruals around Stock Splits[J]. Journal of Accounting and Economics, 2005, 39(2): 361-380.

[16]Robin A, Wu Q. Firm Growth and the Pricing of Discretionary Accruals[J]. Review of Quantitative Finance and Accounting, 2015, 45(3): 561-590.

[17]Guay W R, Kothari S P, Watts R L. A Market-based Evaluation of Discretionary Accrual Models[J]. Journal of Accounting Research, 1996, 34(SUPPL.): 83-105.

[18]Adut D, Holder A D, Robin A. Predictive versus Opportunistic Earnings Management, Executive Compensation, and Firm Performance[J]. Journal of Accounting and Public Policy, 2013, 32(3): 126-146.

[19]張娟,黃志忠. 高管報(bào)酬、機(jī)會(huì)主義盈余管理和審計(jì)費(fèi)用——基于盈余管理異質(zhì)性的視角[J]. 南開(kāi)管理評(píng)論, 2014(3): 74-83.

[20]Vajihe E, Abdoli M R. Earnings Management, Incentive Plans for Managers and Firm Performance: Evidence in the Market Capital Tehran Stock Exchange[J]. International Business Management, 2016, 10(7): 1292-1296.

[21]郭桂花,池玉蓮,宋晴. 市場(chǎng)化進(jìn)程、會(huì)計(jì)信息質(zhì)量與融資約束的相關(guān)性分析——基于最終控制人的視角[J]. 審計(jì)與經(jīng)濟(jì)研究, 2014(1): 68-76.

[22]Skinner D J. Earnings Disclosures and Stockholder Lawsuits[J]. Journal of Accounting and Economics, 1997, 23(3): 249-282.

[23]Berger P G, Hann R N. Segment Profitability and the Proprietary and Agency Costs of Disclosure[J]. Accounting Review, 2007, 82(4): 869-906.

[24]Linck J S, Netter J, Shu T. Can Managers Use Discretionary Accruals to Ease Financial Constraints? Evidence from Discretionary Accruals Prior to Investment[J]. Accounting Review, 2013, 88(6): 2117-2143.

[25]盧太平,張東旭. 融資需求、融資約束與盈余管理[J]. 會(huì)計(jì)研究, 2014(1): 35-41.

[26]陳蕾. 信息不對(duì)稱視角下的中小企業(yè)融資困境分析[J]. 投資研究, 2011(10): 56-65.

[27]Cormier D, Lapointe-Antunes P, Mcconomy B J. Forecasts in IPO Prospectuses: The Effect of Corporate Governance on Earnings Management[J]. Journal of Business Finance and Accounting, 2014, 41(2): 100-127.

[28]劉燁,呂長(zhǎng)江. 公司IPO盈余管理路徑研究——以貴人鳥(niǎo)為例[J]. 南開(kāi)管理評(píng)論. 2015(6): 81-89.

[29]Franz D R, Hassabelnaby H R, Lobo G J. Impact of Proximity to Debt Covenant Violation on Earnings Management[J]. Review of Accounting Studies, 2014, 19(1): 473-505.

[30]Jung B, Soderstrom N, Yang Y S. Earnings Smoothing Activities of Firms to Manage Credit Ratings[J]. Contemporary Accounting Research, 2013, 30(2): 645-676.

[31]Alissa W, Bonsall S B, Koharki K, et al. Firms′ Use of Accounting Discretion to Influence Their Creditratings[J]. Journal of Accounting and Economics, 2013, 55(3): 129-147.

[32]馬永強(qiáng),賴?yán)瑁ü? 盈余管理方式與信貸資源配置[J]. 會(huì)計(jì)研究, 2014(12): 39-45.

責(zé)任編輯楊萍

Can Earnings Management Help Firms Out of Financial Constraints?

LI Sheng-nan, JIANG Min, DU Lin

(College of Management and Economics, Tianjin University, Tianjin 300072, China)

As a way of managers’s moothing discretionary accruals, whether the use of earnings management impacts company positively or not is contigent on the decision context. Using the A-share listed companies over the period of 2007—2014 as research sample, this paper investigates the use of earnings management when firms are faced with financial constraints and its impact on external financing. In addition, we examine the investment and performance of those financially constrainted firms compared to their unconstrained countersect1s, and find that constrained firms with good investment opportunities have significantly higher discretionary accruals, which confirms the existence of informational earnings management(IEM). Informational earnings management delivers good news to outside investors, therefore decreasing information asymmetry as well as helping firms obtain external capital. However, these results are not found in unconstrained firms group. We also provide evidence that constrained firms invest more and perform better. This paper is different from prior study that set homogeneous hypothesis for earnings management which show us positive side.

earnings management; financial constraints; external financing; information asymmetry

1005-1007(2016)08-0079-12

2016-04-25

國(guó)家自然科學(xué)基金項(xiàng)目(71172067);天津市教委重大項(xiàng)目(2014ZD52)。

李勝楠,女,天津大學(xué)管理與經(jīng)濟(jì)學(xué)部副教授,博士,主要從事財(cái)務(wù)會(huì)計(jì)理論研究;蔣敏,女,天津大學(xué)管理與經(jīng)濟(jì)學(xué)部碩士生,主要從事財(cái)務(wù)會(huì)計(jì)理論研究;都琳,女,天津大學(xué)管理與經(jīng)濟(jì)學(xué)部碩士生,主要從事財(cái)務(wù)會(huì)計(jì)理論研究。

F830.9

A

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中外會(huì)展(2014年4期)2014-11-27 07:46:46

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年8期

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)2016年8期

- 現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 國(guó)有企業(yè)民營(yíng)化對(duì)企業(yè)出口的影響研究

——基于倍差法的傾向評(píng)分匹配(DID-PSM)估計(jì) - 控制類型差異、企業(yè)投資行為與企業(yè)績(jī)效

——中國(guó)上市家族企業(yè)的經(jīng)驗(yàn)分析與實(shí)證檢驗(yàn) - 交叉上市、機(jī)構(gòu)投資者異質(zhì)性與費(fèi)用粘性

- 雙元?jiǎng)?chuàng)新困境下的員工行為選擇:多任務(wù)和實(shí)物期權(quán)視角

- 區(qū)域一體化對(duì)社會(huì)福利改善的異質(zhì)效應(yīng)研究

- 主管支持、職業(yè)壓力與員工創(chuàng)新行為