制造業(yè)服務(wù)化程度與績(jī)效關(guān)系分析

2016-08-09 02:33:43王術(shù)峰副教授李松慶教授廣東白云學(xué)院管理學(xué)院廣州50450廣東工業(yè)大學(xué)管理學(xué)院廣州5050

商業(yè)經(jīng)濟(jì)研究 2016年13期

■ 王術(shù)峰副教授 李松慶教授(、廣東白云學(xué)院管理學(xué)院 廣州50450 、廣東工業(yè)大學(xué)管理學(xué)院 廣州 5050)

?

制造業(yè)服務(wù)化程度與績(jī)效關(guān)系分析

■ 王術(shù)峰1副教授 李松慶2教授(1、廣東白云學(xué)院管理學(xué)院 廣州510450 2、廣東工業(yè)大學(xué)管理學(xué)院 廣州 510520)

內(nèi)容摘要:本文基于全國(guó)及三大經(jīng)濟(jì)區(qū)九個(gè)省市2007年投入產(chǎn)出表,定量分析了三大經(jīng)濟(jì)區(qū)的制造業(yè)服務(wù)化程度與績(jī)效的關(guān)系。結(jié)果表明:三大經(jīng)濟(jì)區(qū)的制造業(yè)服務(wù)投入額占比均較高,其中長(zhǎng)三角地區(qū)制造業(yè)服務(wù)化程度最高,環(huán)渤海地區(qū)次之,珠三角地區(qū)則略低于全國(guó)平均水平;制造業(yè)服務(wù)化程度與增加值率大致呈同向變化,即增加服務(wù)的中間投入量,有利于提高制造業(yè)的增加值率;制造業(yè)中間投入的服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)和批發(fā)及零售服務(wù)。

關(guān)鍵詞:制造業(yè)服務(wù)化 三大經(jīng)濟(jì)區(qū) 投入產(chǎn)出

隨著市場(chǎng)競(jìng)爭(zhēng)的日益激烈,產(chǎn)業(yè)鏈上價(jià)值重心開(kāi)始由制造環(huán)節(jié)向服務(wù)環(huán)節(jié)轉(zhuǎn)移。基于這種變化,制造業(yè)越來(lái)越重視服務(wù)對(duì)其競(jìng)爭(zhēng)優(yōu)勢(shì)的影響,開(kāi)始關(guān)注價(jià)值鏈服務(wù)環(huán)節(jié),將價(jià)值鏈由以制造為中心逐步向以服務(wù)為中心轉(zhuǎn)變,努力向“微笑曲線”的兩端延伸,具體表現(xiàn)就是制造業(yè)價(jià)值鏈各個(gè)環(huán)節(jié)上服務(wù)要素的投入和最終產(chǎn)品中服務(wù)的比重日益增加。在我國(guó),以廣東為主的珠三角經(jīng)濟(jì)區(qū),以上海為中心、蘇浙為兩翼的長(zhǎng)三角經(jīng)濟(jì)區(qū),以北京和天津?yàn)楹诵模颖薄⑦|寧和山東為腹地的環(huán)渤海經(jīng)濟(jì)區(qū),這三大經(jīng)濟(jì)區(qū)域的制造業(yè)目前面臨著增長(zhǎng)乏力、競(jìng)爭(zhēng)激烈的問(wèn)題,轉(zhuǎn)型升級(jí)勢(shì)在必然。制造業(yè)服務(wù)化是服務(wù)業(yè)興起的重要形式之一,也是三大經(jīng)濟(jì)區(qū)域建設(shè)新型工業(yè)化的重要內(nèi)容之一。

相關(guān)文獻(xiàn)概述

關(guān)于制造業(yè)服務(wù)化,Vandermerwe 和Rada(1988)認(rèn)為服務(wù)化是指“制造業(yè)企業(yè)由僅僅提供物品向提供物品-服務(wù)包轉(zhuǎn)變”;White和Reiskin(1999)認(rèn)為服務(wù)化是“制造商的角色由物品提供者向服務(wù)提供者轉(zhuǎn)變,是一種動(dòng)態(tài)的變化過(guò)程”;郭躍進(jìn)(1999)認(rèn)為制造業(yè)服務(wù)化經(jīng)營(yíng)“在生產(chǎn)出有形產(chǎn)品的基礎(chǔ)上,圍繞有形產(chǎn)品為用戶提供越來(lái)越多的服務(wù)”;劉繼國(guó)等(2006)指出“從內(nèi)涵上看,制造業(yè)服務(wù)化指制造企業(yè)為了獲取競(jìng)爭(zhēng)優(yōu)勢(shì),將價(jià)值鏈由以制造為中心向以服務(wù)為中心轉(zhuǎn)變;從外延上看,制造企業(yè)服務(wù)化可分為投入服務(wù)化和產(chǎn)出服務(wù)化兩個(gè)層次”。本文認(rèn)為,制造業(yè)服務(wù)化是制造企業(yè)從產(chǎn)品生產(chǎn)者向完全服務(wù)契約提供者轉(zhuǎn)變的過(guò)程,在此過(guò)程中企業(yè)服務(wù)要素的投入比例和服務(wù)產(chǎn)品的產(chǎn)出比例不斷上升。制造業(yè)服務(wù)化概念提出后,制造業(yè)服務(wù)化程度測(cè)算一直是學(xué)者的研究重點(diǎn)。Bowen(1989)指出,制造企業(yè)的服務(wù)活動(dòng)通常有兩個(gè)衡量尺度,一是與產(chǎn)品相伴隨的服務(wù)活動(dòng)類型和數(shù)量,二是服務(wù)質(zhì)量及其與產(chǎn)品戰(zhàn)略的關(guān)系。Homburg等(2002)首次提出戰(zhàn)略視角服務(wù)導(dǎo)向的概念結(jié)構(gòu),將服務(wù)化戰(zhàn)略導(dǎo)向定義為三個(gè)維度,即服務(wù)提供的數(shù)量、寬度和強(qiáng)度共同組成了服務(wù)導(dǎo)向戰(zhàn)略的結(jié)構(gòu)維度。Andy Neely(2009)從制造企業(yè)提供服務(wù)種類的數(shù)量來(lái)衡量制造企業(yè)服務(wù)化程度,探討了企業(yè)規(guī)模及制造企業(yè)所處區(qū)域的經(jīng)濟(jì)發(fā)展程度對(duì)服務(wù)化程度的影響,并實(shí)證研究了不同服務(wù)化程度對(duì)企業(yè)財(cái)務(wù)績(jī)效的影響。國(guó)內(nèi)學(xué)者藺雷等(2007)借鑒“戰(zhàn)略服務(wù)管理范式”理論框架,采用服務(wù)資源的投入及服務(wù)質(zhì)量來(lái)衡量制造企業(yè)的服務(wù)導(dǎo)向。劉繼國(guó)(2008)借鑒Homburg等學(xué)者的觀點(diǎn),從服務(wù)數(shù)量、成本及強(qiáng)度三個(gè)方面考察了投入服務(wù)化與產(chǎn)出服務(wù)化的影響因素及對(duì)企業(yè)績(jī)效的影響。顧乃華(2010)利用2002年我國(guó)投入產(chǎn)出表數(shù)據(jù),發(fā)現(xiàn)提高工業(yè)投入服務(wù)化程度能顯著提高工業(yè)增加值率和全要素生產(chǎn)率水平。陳潔雄(2010)以中美兩國(guó)制造行業(yè)為對(duì)象,研究表明中國(guó)企業(yè)的服務(wù)化對(duì)其經(jīng)營(yíng)績(jī)效存在顯著的倒U型關(guān)系,而美國(guó)企業(yè)只有顯著的正向線性關(guān)系。周艷春(2010)通過(guò)分析我國(guó)120家制造業(yè)上市公司2006-2008年的截面數(shù)據(jù),發(fā)現(xiàn)服務(wù)化戰(zhàn)略對(duì)企業(yè)市場(chǎng)績(jī)效具有顯著的正向影響,而對(duì)企業(yè)財(cái)務(wù)績(jī)效的影響則不顯著。

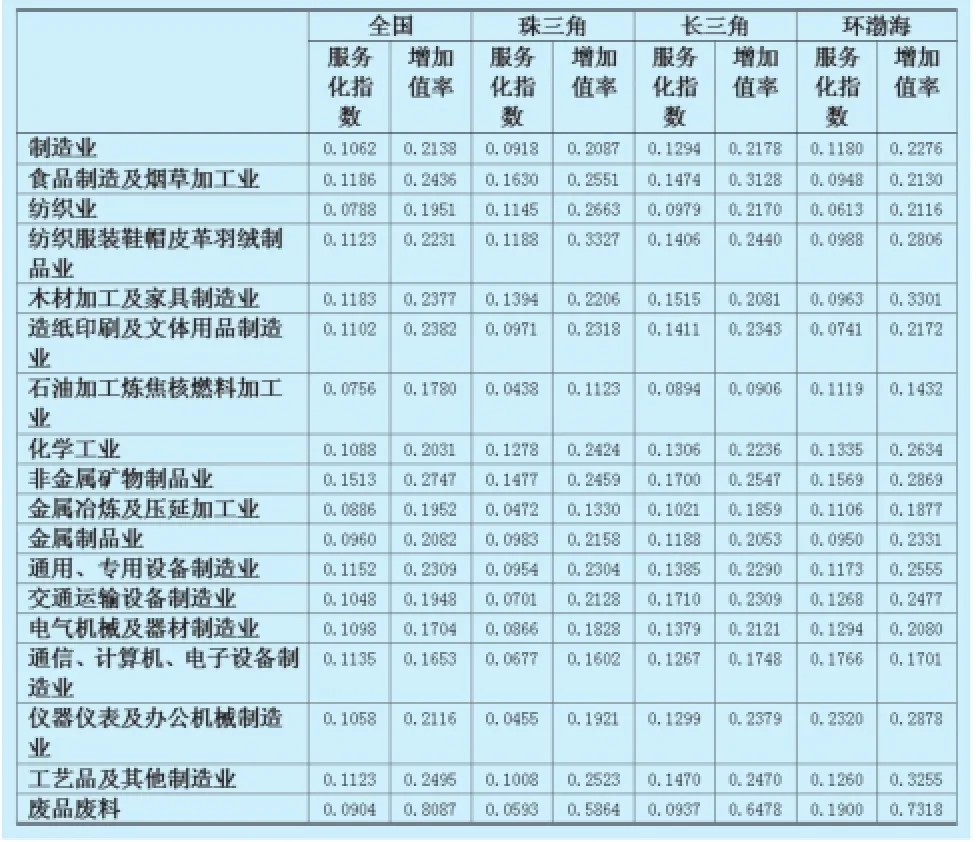

表1 2007年全國(guó)及三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)化程度

表2 2007年全國(guó)及三大經(jīng)濟(jì)區(qū)制造業(yè)內(nèi)部各行業(yè)服務(wù)化指數(shù)和增加值率

從現(xiàn)有文獻(xiàn)看,學(xué)者對(duì)制造業(yè)服務(wù)化程度的測(cè)算主要從制造業(yè)為客戶提供服務(wù)的數(shù)量和質(zhì)量?jī)蓚€(gè)角度來(lái)度量,且大多認(rèn)為制造業(yè)服務(wù)化對(duì)其績(jī)效有正面影響。制造企業(yè)服務(wù)化程度越高,為顧客提供服務(wù)種類的數(shù)量會(huì)越多,服務(wù)范圍會(huì)越寬,也會(huì)更關(guān)注服務(wù)質(zhì)量。顧客從企業(yè)提供的產(chǎn)品及服務(wù)中感知的附加價(jià)值越多,其滿意度和忠誠(chéng)度就越高,從而提高企業(yè)績(jī)效和競(jìng)爭(zhēng)力。

我國(guó)三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)化程度分析

我國(guó)三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)化程度及對(duì)績(jī)效影響,以2007 年42個(gè)部門投入產(chǎn)出表為原始數(shù)據(jù)計(jì)算。投入方面的制造業(yè)服務(wù)化程度用制造業(yè)服務(wù)化指數(shù)來(lái)衡量。制造業(yè)服務(wù)化指數(shù)反映制造業(yè)與服務(wù)業(yè)的跨產(chǎn)業(yè)融合程度,用“制造業(yè)的服務(wù)業(yè)投入額/制造業(yè)的中間總投入”來(lái)表示。盈利率反映制造業(yè)盈利能力,用“制造業(yè)營(yíng)業(yè)盈余/制造業(yè)總投入”來(lái)表示。增加值率反映制造業(yè)的產(chǎn)業(yè)增長(zhǎng)潛力,用“制造業(yè)增加值/制造業(yè)總投入”來(lái)表示。

(一)三大經(jīng)濟(jì)區(qū)整體制造業(yè)服務(wù)化程度分析

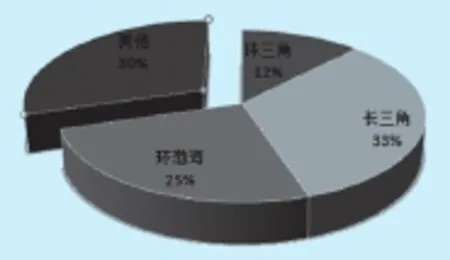

遵循經(jīng)濟(jì)區(qū)域基本走勢(shì),兼顧統(tǒng)計(jì)數(shù)據(jù)可獲得性,本文對(duì)三大經(jīng)濟(jì)區(qū)域界定采用廣義口徑。以廣東數(shù)據(jù)代表珠三角地區(qū),以上海、江蘇和浙江三省市數(shù)據(jù)代表長(zhǎng)三角地區(qū),以北京、天津、河北、遼寧和山東五個(gè)省市數(shù)據(jù)代表環(huán)渤海地區(qū)。經(jīng)計(jì)算,我國(guó)整體及三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)投入額、制造業(yè)服務(wù)化指數(shù)、盈利率和增加值率四個(gè)指標(biāo)的數(shù)據(jù)如表1所示。從制造業(yè)服務(wù)投入額看,三大經(jīng)濟(jì)區(qū)的制造業(yè)服務(wù)投入額總和占全國(guó)制造業(yè)服務(wù)投入額總和的70%以上。其中,長(zhǎng)三角地區(qū)三個(gè)省市的制造業(yè)服務(wù)投入額就占全國(guó)的33%,如圖1所示。

制造業(yè)服務(wù)化指數(shù)體現(xiàn)了制造業(yè)投入服務(wù)化程度。全國(guó)制造業(yè)服務(wù)化指數(shù)平均水平為0.1062,而珠三角地區(qū)為0.0918,低于全國(guó)平均水平。珠三角地區(qū)制造業(yè)盈利率和增加值率分別為0.0638和0.2087,也低于全國(guó)平均水平0.0709和0.2138。長(zhǎng)三角地區(qū)和環(huán)渤海地區(qū)制造業(yè)服務(wù)化指數(shù)、制造業(yè)盈利率和增加值率,均高于全國(guó)平均水平,但長(zhǎng)三角地區(qū)制造業(yè)服務(wù)化指數(shù)高于環(huán)渤海地區(qū),而制造業(yè)盈利率和增加值率低于環(huán)渤海地區(qū)。

(二)三大經(jīng)濟(jì)區(qū)制造業(yè)內(nèi)部各行業(yè)服務(wù)化程度分析

經(jīng)過(guò)計(jì)算,全國(guó)及三大經(jīng)濟(jì)區(qū)制造業(yè)內(nèi)部各行業(yè)的服務(wù)化指數(shù)和增加值率如表2所示。由表2可見(jiàn),各地區(qū)廢品廢料行業(yè)的增加值率最高,這反映了在資源日益緊缺的時(shí)代,循環(huán)經(jīng)濟(jì)的增長(zhǎng)潛力大。雖然除環(huán)渤海地區(qū)廢品廢料行業(yè)的服務(wù)化水平較高外,全國(guó)、珠三角地區(qū)、長(zhǎng)三角地區(qū)的廢品廢料行業(yè)的服務(wù)化水平均較低,但這個(gè)新興的具有增長(zhǎng)潛力的行業(yè)在后續(xù)發(fā)展中必將投入更多的中間服務(wù),以提升行業(yè)競(jìng)爭(zhēng)力。

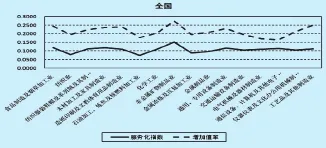

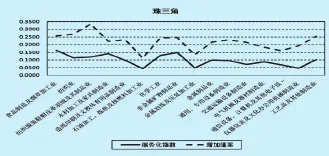

圖2至圖5為全國(guó)及三大經(jīng)濟(jì)區(qū)制造業(yè)內(nèi)部(除廢品廢料)16個(gè)行業(yè)的服務(wù)化指數(shù)和增加值率曲線圖。從四個(gè)圖中可看出,全國(guó)及三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)化程度和增加值率都大致呈同向變化,即增加服務(wù)的中間投入量,有利于提高制造業(yè)增加值率。

在全國(guó)制造業(yè)中,服務(wù)化程度最高的是非金屬礦物制品業(yè),其中間投入的服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)、金融服務(wù)、批發(fā)及零售服務(wù),這三項(xiàng)服務(wù)加起來(lái)占總的服務(wù)中間投入的76%;服務(wù)化程度最低的是石油加工、煉焦及核燃料加工業(yè)和紡織業(yè)。

在珠三角制造業(yè)中,服務(wù)化程度最高的是食品制造及煙草加工業(yè),其次是非金屬礦物制品業(yè),最低的是石油加工、煉焦及核燃料加工業(yè)和金屬冶煉及壓延加工業(yè)。食品制造及煙草加工業(yè)中間投入的服務(wù)最多的是租賃及商務(wù)服務(wù)、批發(fā)及零售服務(wù)、交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù),三項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的83%。非金屬礦物制品業(yè)中間投入的服務(wù)最多的是批發(fā)及零售服務(wù)、交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)、金融服務(wù),三項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的71%。

在長(zhǎng)三角制造業(yè)中,服務(wù)化程度最高的是交通運(yùn)輸設(shè)備制造業(yè),其次是非金屬礦物制品業(yè)。同珠三角地區(qū)一樣,長(zhǎng)三角地區(qū)制造業(yè)中服務(wù)化程度最低的也是石油加工、煉焦及核燃料加工業(yè)和紡織業(yè)。交通運(yùn)輸設(shè)備制造業(yè)中間投入的服務(wù)最多的是租賃及商務(wù)服務(wù)、批發(fā)及零售服務(wù)、金融服務(wù)、交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù),四項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的67%。非金屬礦物制品業(yè)中間投入的服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)、批發(fā)及零售服務(wù)、金融服務(wù),三項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的73%。

圖1 三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)投入占比

圖2 全國(guó)制造業(yè)內(nèi)部(除廢品廢料)16個(gè)行業(yè)服務(wù)化指數(shù)和增加值率曲線

圖3 珠三角地區(qū)制造業(yè)內(nèi)部(除廢品廢料)16個(gè)行業(yè)服務(wù)化指數(shù)和增加值率曲線

圖4 長(zhǎng)三角地區(qū)制造業(yè)內(nèi)部(除廢品廢料)16個(gè)行業(yè)服務(wù)化指數(shù)和增加值率曲線

圖5 環(huán)渤海地區(qū)制造業(yè)內(nèi)部(除廢品廢料)16個(gè)行業(yè)服務(wù)化指數(shù)和增加值率曲線

在環(huán)渤海制造業(yè)中,服務(wù)化程度最高的是儀器儀表及文化辦公用機(jī)械制造業(yè),其次是通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè),服務(wù)化程度最低的是紡織業(yè)和造紙印刷及文體用品制造業(yè)。儀器儀表及文化辦公用機(jī)械制造業(yè)中間投入的服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)、批發(fā)及零售服務(wù)、住宿和餐飲服務(wù),三項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的67%。通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)中間投入的服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)、批發(fā)及零售服務(wù)、衛(wèi)生、社會(huì)保障和社會(huì)福利服務(wù),三項(xiàng)服務(wù)累計(jì)占總的服務(wù)中間投入的73%。

結(jié)論及建議

第一,三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)投入額較高,但制造業(yè)服務(wù)化戰(zhàn)略側(cè)重點(diǎn)應(yīng)有所不同。三大經(jīng)濟(jì)區(qū)處于改革開(kāi)放最前沿,對(duì)我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展起著越來(lái)越重要的支撐作用。就制造業(yè)服務(wù)投入額來(lái)說(shuō),長(zhǎng)三角地區(qū)服務(wù)化程度最高,環(huán)渤海地區(qū)次之,珠三角地區(qū)制造業(yè)服務(wù)化程度略低于全國(guó)平均水平;三大經(jīng)濟(jì)區(qū)的制造業(yè)服務(wù)投入額總和占全國(guó)制造業(yè)服務(wù)投入額的70%以上,其中長(zhǎng)三角三個(gè)省市的制造業(yè)服務(wù)投入額就占全國(guó)的33%。三大經(jīng)濟(jì)區(qū)作為我國(guó)制造業(yè)基地,目前都面臨由傳統(tǒng)制造業(yè)向現(xiàn)代制造業(yè)、由低端制造業(yè)向先進(jìn)制造業(yè)的戰(zhàn)略轉(zhuǎn)型。實(shí)施制造業(yè)服務(wù)化戰(zhàn)略,加大服務(wù)中間投入,有利于加快制造業(yè)的轉(zhuǎn)型升級(jí)。

然而,三大經(jīng)濟(jì)區(qū)在要素稟賦、歷史文化底蘊(yùn)等方面存在差異,實(shí)施制造業(yè)服務(wù)化戰(zhàn)略的側(cè)重點(diǎn)應(yīng)有所不同。珠三角地區(qū)憑借毗鄰港澳的地緣優(yōu)勢(shì),以“三來(lái)一補(bǔ)”、“大進(jìn)大出”的出口加工貿(mào)易為主,被稱為“世界工廠”。特別是東莞、佛山等地,在全球產(chǎn)業(yè)轉(zhuǎn)移過(guò)程中承接了大量低附加值的生產(chǎn)制造環(huán)節(jié)。珠三角制造業(yè)承接世界產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移并歷經(jīng)三十多年發(fā)展以后,迫切需要以服務(wù)化實(shí)現(xiàn)制造業(yè)轉(zhuǎn)型升級(jí)和競(jìng)爭(zhēng)力提升。珠三角地區(qū)要抓住國(guó)際服務(wù)業(yè)轉(zhuǎn)移的機(jī)遇,加快產(chǎn)業(yè)結(jié)構(gòu)和技術(shù)結(jié)構(gòu)調(diào)整升級(jí),由中低技術(shù)勞動(dòng)密集型制造加工業(yè)轉(zhuǎn)向高技術(shù)勞動(dòng)密集型制造加工業(yè)。此外,還要提高區(qū)域自主研發(fā)能力,加快出口加工產(chǎn)業(yè)的產(chǎn)品結(jié)構(gòu)升級(jí),提升區(qū)域出口加工產(chǎn)業(yè)的國(guó)際競(jìng)爭(zhēng)能力,并且延伸產(chǎn)品價(jià)值鏈。長(zhǎng)三角地區(qū)要利用自主創(chuàng)新能力強(qiáng)的優(yōu)勢(shì),通過(guò)加強(qiáng)科研和技術(shù)創(chuàng)新與企業(yè)生產(chǎn)緊密結(jié)合,提高科研成果轉(zhuǎn)化效率,加快發(fā)展高新技術(shù)產(chǎn)業(yè),提高產(chǎn)品等級(jí)和附加值,推進(jìn)區(qū)域產(chǎn)業(yè)升級(jí)。環(huán)渤海地區(qū)的五個(gè)省市中,北京和天津擁有資金、技術(shù)、信息、人才等優(yōu)勢(shì),應(yīng)進(jìn)一步壯大現(xiàn)代服務(wù)業(yè),為制造業(yè)提供高質(zhì)量的生產(chǎn)性服務(wù);河北、遼寧和山東有豐富的自然資源,制造業(yè)優(yōu)勢(shì)相對(duì)明顯,應(yīng)大力發(fā)展環(huán)境友好型和資源節(jié)約型產(chǎn)業(yè),逐步提升工業(yè)化和城市化水平。

第二,三大經(jīng)濟(jì)區(qū)制造業(yè)服務(wù)化程度和增加值率大致呈同向變化,應(yīng)積極拓展相關(guān)服務(wù),實(shí)施制造業(yè)服務(wù)化戰(zhàn)略。從圖2至圖5可知,制造業(yè)服務(wù)化程度和增加值率大致呈同向變化,即增加服務(wù)的中間投入量,有利于提高制造業(yè),增加值率,這也與世界制造業(yè)的發(fā)展趨勢(shì)和實(shí)踐相吻合。

從世界制造業(yè)發(fā)展實(shí)踐來(lái)看,制造業(yè)價(jià)值鏈正在不斷擴(kuò)展和延長(zhǎng),產(chǎn)品趨向于融生產(chǎn)和服務(wù)于一體,從銷售產(chǎn)品發(fā)展成為提供服務(wù)和成套解決方案,服務(wù)業(yè)務(wù)扮演了至關(guān)重要的角色。在美國(guó)、日本等發(fā)達(dá)國(guó)家,制造業(yè)中服務(wù)業(yè)增加值和人員比重逼近30%-40%。例如,在汽車制造領(lǐng)域,單純的生產(chǎn)制造向采購(gòu)、營(yíng)銷、物流、金融、租賃、銷售、維修、養(yǎng)護(hù)、回收拆解等服務(wù)環(huán)節(jié)滲透。在電子消費(fèi)品領(lǐng)域,具有競(jìng)爭(zhēng)優(yōu)勢(shì)的企業(yè)往往是能夠提供高質(zhì)量產(chǎn)品和優(yōu)質(zhì)服務(wù)的企業(yè)。例如,iPhone的成功不僅在于其靈巧的外觀設(shè)計(jì)和方便的操作,更在于其語(yǔ)音視頻服務(wù)、地圖服務(wù)和電子郵件服務(wù)。制造業(yè)領(lǐng)域跨國(guó)公司的主營(yíng)業(yè)務(wù)已經(jīng)開(kāi)始由制造向服務(wù)衍生和轉(zhuǎn)移,甚至轉(zhuǎn)變?yōu)橥耆姆?wù)提供商,服務(wù)在企業(yè)銷售額和利潤(rùn)中所占比重越來(lái)越高,成為制造業(yè)克服困境、轉(zhuǎn)型成功的重要手段。美國(guó)的IBM公司和耐克公司就是此領(lǐng)域的典型代表。

借鑒世界制造業(yè)發(fā)展趨勢(shì)和轉(zhuǎn)型路徑,三大經(jīng)濟(jì)區(qū)制造企業(yè)應(yīng)積極進(jìn)行制造業(yè)產(chǎn)業(yè)鏈的拓展和重組,積極發(fā)展各類與產(chǎn)品相關(guān)的服務(wù)業(yè)務(wù),實(shí)施制造業(yè)服務(wù)化戰(zhàn)略,逐漸從以產(chǎn)品生產(chǎn)為中心向諸如提供流程控制、產(chǎn)品研發(fā)、市場(chǎng)營(yíng)銷、客戶管理、品牌維護(hù)、現(xiàn)代物流等服務(wù)為中心,從單純銷售產(chǎn)品發(fā)展成為基于產(chǎn)品提供全面服務(wù)和成套解決方案。

第三,三大經(jīng)濟(jì)區(qū)制造業(yè)中間投入服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)和批發(fā)及零售服務(wù),應(yīng)大力發(fā)展現(xiàn)代物流服務(wù)業(yè)。不論是對(duì)全國(guó)制造業(yè)內(nèi)部各行業(yè)的分析,還是對(duì)三大經(jīng)濟(jì)區(qū)或各省市制造業(yè)內(nèi)部各行業(yè)的分析,都表明服務(wù)化程度較高的制造業(yè)行業(yè)中間投入服務(wù)最多的是交通運(yùn)輸及倉(cāng)儲(chǔ)服務(wù)和批發(fā)及零售服務(wù)。這說(shuō)明我國(guó)制造業(yè)發(fā)展需要流通的支持,大生產(chǎn)需要大流通。

然而,我國(guó)長(zhǎng)期以來(lái)“重生產(chǎn)、輕流通”,“重工業(yè)、輕服務(wù)”,導(dǎo)致包括物流業(yè)在內(nèi)的現(xiàn)代服務(wù)業(yè)嚴(yán)重滯后于制造業(yè)的發(fā)展。雖然國(guó)家近年來(lái)大力發(fā)展現(xiàn)代物流產(chǎn)業(yè),大力提倡制造業(yè)和物流業(yè)聯(lián)動(dòng)發(fā)展,但整體來(lái)說(shuō)我國(guó)物流業(yè)仍處于起步階段,只是被動(dòng)地依附于經(jīng)濟(jì)的發(fā)展而發(fā)展,發(fā)展水平比較低,業(yè)務(wù)運(yùn)作較粗放,物流整合能力差。因此,必須轉(zhuǎn)變傳統(tǒng)觀念,高度重視物流、發(fā)展物流,充分認(rèn)識(shí)到現(xiàn)代物流在國(guó)民經(jīng)濟(jì)及制造業(yè)發(fā)展中的重要地位,將物流業(yè)作為重點(diǎn)產(chǎn)業(yè)來(lái)扶持,實(shí)現(xiàn)制造業(yè)與物流業(yè)的互動(dòng)發(fā)展,努力發(fā)揮物流業(yè)對(duì)制造業(yè)轉(zhuǎn)型升級(jí)和經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的支撐作用。否則,落后的物流活動(dòng)、過(guò)高的物流成本將成為我國(guó)制造業(yè)及整體國(guó)民經(jīng)濟(jì)進(jìn)一步發(fā)展的桎梏。

三大經(jīng)濟(jì)區(qū)制造業(yè)能否轉(zhuǎn)型升級(jí),很大程度上取決于與之相配套的知識(shí)資本和人力資本高度密集的生產(chǎn)服務(wù)業(yè)的發(fā)展。基于“無(wú)形服務(wù)”對(duì)制造業(yè)生產(chǎn)流程的主導(dǎo)作用、服務(wù)鏈對(duì)制造業(yè)產(chǎn)品鏈的滲透作用日益增強(qiáng),探討制造業(yè)優(yōu)化升級(jí)問(wèn)題,必須跳出制造業(yè)與服務(wù)業(yè)孤立發(fā)展的思維定勢(shì),發(fā)揮生產(chǎn)服務(wù)業(yè)把日益專業(yè)化的人力資本和知識(shí)資本引入制造業(yè)的“黏合劑”作用,實(shí)施制造業(yè)服務(wù)化戰(zhàn)略,從生產(chǎn)服務(wù)業(yè)與制造業(yè)互動(dòng)發(fā)展高度推進(jìn)制造業(yè)調(diào)整優(yōu)化與升級(jí),進(jìn)而實(shí)現(xiàn)產(chǎn)業(yè)鏈向高端攀升。這是現(xiàn)代產(chǎn)業(yè)演進(jìn)的客觀規(guī)律,并已成為全球經(jīng)濟(jì)發(fā)展趨勢(shì),也是新型工業(yè)化背景下三大經(jīng)濟(jì)區(qū)制造業(yè)轉(zhuǎn)型升級(jí)和競(jìng)爭(zhēng)力提升的重要途徑。

參考文獻(xiàn):

1.郭躍進(jìn).論制造業(yè)的服務(wù)化經(jīng)營(yíng)趨勢(shì)[J].中國(guó)工業(yè)經(jīng)濟(jì),1999(3)

2.劉繼國(guó).制造業(yè)服務(wù)化發(fā)展趨勢(shì)研究[M].經(jīng)濟(jì)科學(xué)出版社,2009

3.藺雷,吳貴生.我國(guó)制造企業(yè)服務(wù)增強(qiáng)差異化機(jī)制的實(shí)證研究[J].管理世界,2007,6

4.劉繼國(guó).制造業(yè)企業(yè)投入服務(wù)化戰(zhàn)略的影響因素及其績(jī)效:理論框架與實(shí)證研究[J].管理學(xué)報(bào),2008,3

5.顧乃華.工業(yè)投入服務(wù)化:形成機(jī)制、經(jīng)濟(jì)效應(yīng)及其區(qū)域差異—基于投入產(chǎn)出數(shù)據(jù)和HLM模型的實(shí)證研究[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2010(3)

6.陳潔雄.制造業(yè)服務(wù)化與經(jīng)營(yíng)績(jī)效的實(shí)證檢驗(yàn)—基于中美上市公司的比較[J].商業(yè)經(jīng)濟(jì)與管理,2010,4(4)

7.周艷春.制造企業(yè)服務(wù)化戰(zhàn)略實(shí)施及其對(duì)績(jī)效的影響研究[D].西北大學(xué)博士論文,2010

基金項(xiàng)目:▲廣東省哲學(xué)社會(huì)科學(xué)“十二五”規(guī)劃項(xiàng)目“基于區(qū)域增長(zhǎng)極理論的粵港澳物流業(yè)合作發(fā)展對(duì)策研究”(GD12XGL02)

中圖分類號(hào):◆F062.9

文獻(xiàn)標(biāo)識(shí)碼:A

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 浙江省城鄉(xiāng)商貿(mào)統(tǒng)籌對(duì)流通業(yè)轉(zhuǎn)型升級(jí)驅(qū)動(dòng)機(jī)理分析

- 我國(guó)體育產(chǎn)業(yè)商業(yè)化運(yùn)作模式探討

- 制造業(yè)集聚對(duì)勞動(dòng)生產(chǎn)率的動(dòng)態(tài)影響研究

—基于長(zhǎng)江經(jīng)濟(jì)帶地級(jí)市數(shù)據(jù) - 商貿(mào)流通專業(yè)市場(chǎng)與產(chǎn)業(yè)集群發(fā)展機(jī)制探討

- 我國(guó)基準(zhǔn)利率體系研究

—基于成熟市場(chǎng)的經(jīng)驗(yàn)和啟示 - 區(qū)域金融資源、金融創(chuàng)新及其空間擠出效應(yīng)關(guān)系分析