完善成本管理體系強(qiáng)化成本過(guò)程控制

2016-08-01 12:27:46王湘桂

現(xiàn)代礦業(yè) 2016年6期

關(guān)鍵詞:成本

曾 翃 王湘桂

(1.馬鋼集團(tuán)南山礦業(yè)有限責(zé)任公司;2.中鋼集團(tuán)馬鞍山礦山研究院有限責(zé)任公司;3.金屬礦產(chǎn)資源高效循環(huán)利用國(guó)家工程研究中心;4.華唯金屬礦產(chǎn)資源高效循環(huán)利用國(guó)家工程研究中心有限公司)

?

完善成本管理體系強(qiáng)化成本過(guò)程控制

曾翃1王湘桂2,3,4

(1.馬鋼集團(tuán)南山礦業(yè)有限責(zé)任公司;2.中鋼集團(tuán)馬鞍山礦山研究院有限責(zé)任公司;3.金屬礦產(chǎn)資源高效循環(huán)利用國(guó)家工程研究中心;4.華唯金屬礦產(chǎn)資源高效循環(huán)利用國(guó)家工程研究中心有限公司)

摘要在礦產(chǎn)品價(jià)格持續(xù)下跌、環(huán)保要求越來(lái)越高的情況下,國(guó)內(nèi)礦山企業(yè)要脫困,首先必須解決生產(chǎn)成本的控制問(wèn)題。介紹了馬鋼凹山選礦廠在目前的礦業(yè)格局下,成本管理體系、成本核算網(wǎng)絡(luò)的創(chuàng)建情況,復(fù)合型人才培養(yǎng)與全員成本責(zé)任意識(shí)的樹(shù)立情況,以及拓寬降本途徑、向管理和技改要效益的情況,最后介紹了凹山選礦廠近年在主要定額材料和動(dòng)力消耗方面取得的成就。

關(guān)鍵詞成本管理體系成本產(chǎn)生的過(guò)程控制噸礦成本單耗指標(biāo)

經(jīng)過(guò)礦業(yè)“黃金十年”的發(fā)展,我國(guó)成為全球最大的鐵礦石消費(fèi)和鋼鐵生產(chǎn)大國(guó),鋼鐵需求基本達(dá)到峰值。受全球宏觀經(jīng)濟(jì)的影響,礦產(chǎn)品價(jià)格大幅度回落,加之對(duì)資源開(kāi)發(fā)的環(huán)保要求越來(lái)越高,及礦產(chǎn)品加工成本的上升,導(dǎo)致國(guó)內(nèi)很多鐵礦山因虧損而減產(chǎn)甚至停產(chǎn)。而國(guó)際4大鐵礦石生產(chǎn)企業(yè)由于受資源品質(zhì)優(yōu)良、開(kāi)采成本低,且海運(yùn)費(fèi)下降等因素的影響,在目前的礦價(jià)下仍有相當(dāng)?shù)睦麧?rùn)空間,鐵礦石在低價(jià)位運(yùn)行將成為一種常態(tài)。

面對(duì)這種局面,國(guó)內(nèi)礦企有效控制生產(chǎn)成本顯得尤為重要,且生產(chǎn)成本控制的目標(biāo)不能只瞄準(zhǔn)國(guó)內(nèi),而應(yīng)瞄準(zhǔn)國(guó)際先進(jìn)水平,使自己的產(chǎn)品在成本上具有國(guó)際競(jìng)爭(zhēng)力。礦企生產(chǎn)成本的控制除了依賴技術(shù)進(jìn)步,加強(qiáng)生產(chǎn)管理也非常重要。筆者將以馬鋼凹山選礦廠為對(duì)象,就如何控制磨選成本談自己的認(rèn)識(shí)。

1凹山選礦廠概況

馬鋼南山礦業(yè)公司凹山選礦廠自1965年建成投產(chǎn),經(jīng)過(guò)50余年的發(fā)展,已成為年處理鐵礦石近800萬(wàn)t、生產(chǎn)鐵精粉160萬(wàn)t的大型選礦廠,是馬鋼的主要鐵精粉生產(chǎn)基地。選礦廠共有碎礦、超細(xì)碎、選礦、精礦和濃縮等5個(gè)工段,技術(shù)及管理人員25名、技術(shù)工人675名。

目前,凹山選礦廠所處理的鐵礦石來(lái)自和尚橋采場(chǎng)和高村采場(chǎng),采用三段一閉路破碎,超細(xì)碎閉路破碎+篩上磁滑輪干拋+篩下濕式預(yù)選,濕式預(yù)選粗精礦送主廠房三階段閉路磨礦、弱磁選,一、二段磨礦用雙螺旋分級(jí)機(jī)與球磨機(jī)組成閉路,三段磨礦采用德瑞克細(xì)篩為預(yù)選檢查分級(jí)設(shè)備,德瑞克細(xì)篩篩下弱磁選精礦為選礦廠的最終精礦,從篩下濕式預(yù)選尾礦中撈取的粗粒尾砂與磁滑輪干拋尾礦合并用電機(jī)車送排土場(chǎng)堆存,撈出粗砂后的細(xì)尾礦與主廠房弱磁選尾礦合并經(jīng)大井濃縮后管道輸送至尾礦庫(kù)。

2建立完善的成本管理體系

建立完善的成本管理體系對(duì)更好地實(shí)施成本管理,提高員工的成本意識(shí),有效地控制浪費(fèi)、降低成本、節(jié)省資源,持續(xù)地保持滿意的成本水平,實(shí)現(xiàn)利潤(rùn)最大化,達(dá)到企業(yè)的經(jīng)營(yíng)目標(biāo),提升企業(yè)的競(jìng)爭(zhēng)力具有重要意義。

要想降低成本,提高企業(yè)的經(jīng)濟(jì)效益,必須建立完善的成本管理制度,凹山選礦廠先后建立的成本管理制度有:

(1)建立成本控制一把手負(fù)責(zé)制。選礦廠成立成本管理小組,廠長(zhǎng)負(fù)總責(zé),設(shè)備副廠長(zhǎng)分管備件、材料費(fèi)用的發(fā)生,各工段相應(yīng)地成立成本控制領(lǐng)導(dǎo)小組,工段長(zhǎng)負(fù)總責(zé),對(duì)工段的各項(xiàng)費(fèi)用支出實(shí)施全面控制。

(2)建立材料、備件領(lǐng)用逐級(jí)審批制。備件、機(jī)物料領(lǐng)用先報(bào)批計(jì)劃,由設(shè)備組和材料組審批,然后由設(shè)備廠長(zhǎng)審批,金額大的,需向廠長(zhǎng)匯報(bào),有效地控制修理費(fèi)和機(jī)物料消耗。

(3)建立材料、備件動(dòng)態(tài)管理制度。材料、備件經(jīng)專人領(lǐng)回,登記臺(tái)帳,做到時(shí)間、內(nèi)容、簽名明晰,使用時(shí),做到去向和廢舊物資回收明晰。每月各工段、設(shè)備和材料2職能組將當(dāng)月備件、材料消耗預(yù)測(cè)情況上報(bào)成本管理小組。材料、備件的領(lǐng)用通過(guò)電算化管理,各工段領(lǐng)用材料備件一目了然,各級(jí)領(lǐng)導(dǎo)隨時(shí)監(jiān)控,有效地控制費(fèi)用的發(fā)生。

(4)建立成本、費(fèi)用巡查制度。檢查材料、備件領(lǐng)用審批制度執(zhí)行情況;備件、材料領(lǐng)回是否全部登記入帳;發(fā)放使用是否規(guī)范;廢舊物資是否充分回收。

(5)建立廢舊物資回收制度。廢舊物資回收的組織工作由專人負(fù)責(zé),建立回收責(zé)任制和指標(biāo),不定期組織回收廢舊物資。同時(shí)建立獎(jiǎng)懲制度,對(duì)積極回收廢舊物資給予獎(jiǎng)勵(lì),對(duì)私自處理廢舊物資給予批評(píng)和處罰。

(6)建立成本預(yù)測(cè)、分析制度。每月選廠根據(jù)實(shí)際發(fā)生的成本費(fèi)用匯總、統(tǒng)計(jì),編寫(xiě)成本分析報(bào)告,對(duì)比實(shí)際成本與計(jì)劃限額,并與上年同期相比較,通過(guò)差異反映成本控制的效果,對(duì)重大差異進(jìn)行定量分析與定性分析相結(jié)合。定量分析旨在確定差異發(fā)生的程度,定性分析旨在分析差異產(chǎn)生的原因,并根據(jù)這些原因提出改進(jìn)建議。根據(jù)成本分析報(bào)告,可進(jìn)一步對(duì)各工段及選礦廠月初預(yù)測(cè)的效果進(jìn)行評(píng)價(jià)。

(7)建立考核與獎(jiǎng)懲制度。考核制度是使成本控制發(fā)揮作用的重要措施;獎(jiǎng)勵(lì)制度是成本控制長(zhǎng)期有效運(yùn)行的重要手段。各工段、班組的費(fèi)用消耗由相關(guān)職能部門逐月考核并兌現(xiàn)獎(jiǎng)懲。

3建立嚴(yán)密的成本核算網(wǎng)絡(luò),積極推進(jìn)班組成本核算

為了更好地控制成本,選礦廠建立成本費(fèi)用核算網(wǎng)絡(luò),從廠部到工段再到班組逐級(jí)核算,各級(jí)核算由專人負(fù)責(zé)。班組既是成本的直接承擔(dān)者,也是選礦廠最基層的核算單位,班組核算是降低生產(chǎn)成本,提高經(jīng)濟(jì)效益的重要手段。每個(gè)班組記錄自己的物料消耗,每月匯總到工段,工段匯總上報(bào)到選礦廠,通過(guò)實(shí)際消耗與計(jì)劃指標(biāo)的對(duì)比,分析原因,找出差距,制定對(duì)策。對(duì)于班組成本核算,是否真實(shí)、完整,選礦廠每月進(jìn)行檢查,規(guī)范記錄內(nèi)容和格式,對(duì)材料、備件的來(lái)龍去脈跟蹤管理,不僅保證核算的準(zhǔn)確性,而且也堵塞了材料、備件流失的漏洞。經(jīng)過(guò)幾年的實(shí)踐,已初步形成選礦廠成本、費(fèi)用核算網(wǎng)絡(luò)系統(tǒng)。

4培養(yǎng)復(fù)合型人才,樹(shù)立全員成本責(zé)任意識(shí)

在現(xiàn)代企業(yè)制度下,企業(yè)成為市場(chǎng)經(jīng)濟(jì)的主體,自主經(jīng)營(yíng),自負(fù)盈虧。因此,企業(yè)的成本管理是為實(shí)現(xiàn)企業(yè)目標(biāo)而服務(wù)的。凹山選礦廠作為一個(gè)成本大戶,要使成本支出控制在目標(biāo)范圍內(nèi),必須樹(shù)立全員成本意識(shí),實(shí)行全員、全過(guò)程成本管理。在生產(chǎn)經(jīng)營(yíng)中建立以經(jīng)濟(jì)責(zé)任制為主線、以成本管理為核心的管理機(jī)制,著力推行“注重節(jié)約、精打細(xì)算、嚴(yán)格管理、以成本為核心”的成本理念。加強(qiáng)調(diào)度中樞的作用,提出調(diào)度不僅要有產(chǎn)量意識(shí),還要有全局意識(shí),尤其要有降本經(jīng)營(yíng)意識(shí)。采取召開(kāi)動(dòng)員會(huì)和相關(guān)的生產(chǎn)經(jīng)營(yíng)會(huì),開(kāi)展形式多樣的培訓(xùn)班、座談會(huì),讓職工充分了解成本控制的目的及意義,積極鼓勵(lì)職工參與成本目標(biāo)的制定,關(guān)心成本控制的結(jié)果。提出費(fèi)用發(fā)生在哪里,成本就降在哪里,要求廣大的職工發(fā)揚(yáng)合作精神,理解成本控制是一項(xiàng)集體努力的過(guò)程;正確理解和使用成本控制信息,據(jù)此改進(jìn)工作,降低成本,通過(guò)樹(shù)立全員成本責(zé)任意識(shí),形成人人盡職盡責(zé)降成本的氛圍。

積極培養(yǎng)復(fù)合型人才,對(duì)于工程師和技師,給他們搭建建功立業(yè)的平臺(tái),激發(fā)他們的創(chuàng)造性。像高壓輥磨機(jī)這樣高端、昂貴設(shè)備的檢修,選礦廠派出精兵強(qiáng)將,協(xié)助德國(guó)專家維修,在學(xué)中干、在干中學(xué),經(jīng)過(guò)1次系統(tǒng)檢修就培養(yǎng)出了自己的檢修隊(duì)伍,大大降低了后續(xù)檢修的成本。

5拓寬降本途徑,向管理、向技改要效益

對(duì)選礦廠而已,鋼球和襯板的成本占定額材料成本的75%以上。為了降低定額材料的消耗,與廠家訂立鋼球承包合同,使得廠家有了主動(dòng)提高鋼球質(zhì)量、減少鋼球消耗的主動(dòng)性,解決了長(zhǎng)期困繞選礦廠的難題。球磨機(jī)襯板從普通襯板到磁性襯板再到雙金屬襯板的演變,使球磨機(jī)的作業(yè)率不斷提高、成本不斷下降。

物料成本的下降幅度是有限的,加大技改投入是最有效的降本措施。選礦廠先后完成了主廠房環(huán)水主管、超細(xì)碎溜槽、7#倉(cāng)清堵系統(tǒng)、碎礦除塵系統(tǒng)和1#總砂輸尾能力提升等技術(shù)改造;通過(guò)對(duì)旋流器、高頻振動(dòng)細(xì)篩、三段磨礦、濃縮磁選機(jī)、盤式過(guò)濾機(jī)和陶瓷過(guò)濾機(jī)等新技術(shù)、新設(shè)備的引進(jìn)和完善,設(shè)備無(wú)故障使用周期大大延長(zhǎng),使產(chǎn)能的提升空間大大拓寬。生產(chǎn)實(shí)踐表明,這些改造對(duì)降低生產(chǎn)成本、提高生產(chǎn)能力、穩(wěn)定精礦質(zhì)量發(fā)揮了重要作用。

對(duì)局部技術(shù)進(jìn)步帶來(lái)的產(chǎn)能提升,現(xiàn)場(chǎng)通過(guò)加強(qiáng)前后工序的崗位操作管理,及時(shí)協(xié)調(diào)以實(shí)現(xiàn)產(chǎn)能的共同提升和運(yùn)行效率的共同提高,最終實(shí)現(xiàn)單位成本的下降。

6近年成本的變化

通過(guò)建立成本管理體系,控制費(fèi)用產(chǎn)生的各個(gè)環(huán)節(jié),應(yīng)用新工藝、新技術(shù)、新設(shè)備,在入選礦石品質(zhì)穩(wěn)中有降的情況下,2012—2015年的選礦成本仍呈現(xiàn)出良好的勢(shì)頭,主要定額材料和動(dòng)力消耗變化見(jiàn)表1。

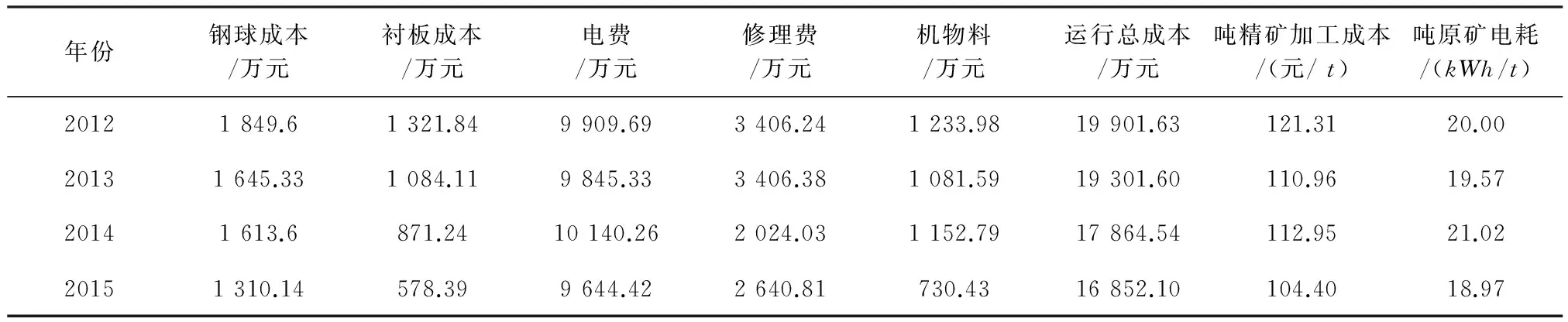

表1 凹山選礦廠2012—2015年主要定額材料和動(dòng)力消耗

從表1可以看出,鋼球與襯板成本、運(yùn)行總成本、噸精礦加工成本等均呈逐年下降趨勢(shì);修理費(fèi)、機(jī)物料等總體呈下降趨勢(shì),2013年較高的修理費(fèi)與高壓輥磨機(jī)到期大修等有關(guān)。

7結(jié)論

馬鋼凹山選礦廠的成本管理將預(yù)測(cè)、核算、控制、分析、考核等5大環(huán)節(jié)有機(jī)地結(jié)合起來(lái),事前的預(yù)測(cè)就是挖潛力、定目標(biāo)的過(guò)程;事中的核算、控制,實(shí)際上是計(jì)算效果、分解指標(biāo)、落實(shí)責(zé)任的過(guò)程;事后分析、考核就是將實(shí)際成本指標(biāo)與目標(biāo)成本進(jìn)行對(duì)比,分析原因,提出改進(jìn)措施、控制成本的過(guò)程。

成本管理體系的建立,極大地發(fā)揮了人的主觀能動(dòng)性,調(diào)動(dòng)了職工的積極性和創(chuàng)造性。成本管理制度的不斷完善,特別是生產(chǎn)過(guò)程的成本控制,有效地降低了選礦廠的磨選成本。依靠科技進(jìn)步節(jié)能降耗,實(shí)施低成本戰(zhàn)略,增強(qiáng)企業(yè)的競(jìng)爭(zhēng)能力,提高經(jīng)濟(jì)效益,已成為選礦廠的共識(shí)。面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng),把成本管理引向縱深,提高企業(yè)的經(jīng)濟(jì)效益,為南山礦業(yè)公司的可持續(xù)發(fā)展服務(wù)。

(收稿日期2016-04-05)

曾翃(1969—),女,工程師,會(huì)計(jì)師,243000 安徽省馬鞍山市向山鎮(zhèn)。

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國(guó)化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06